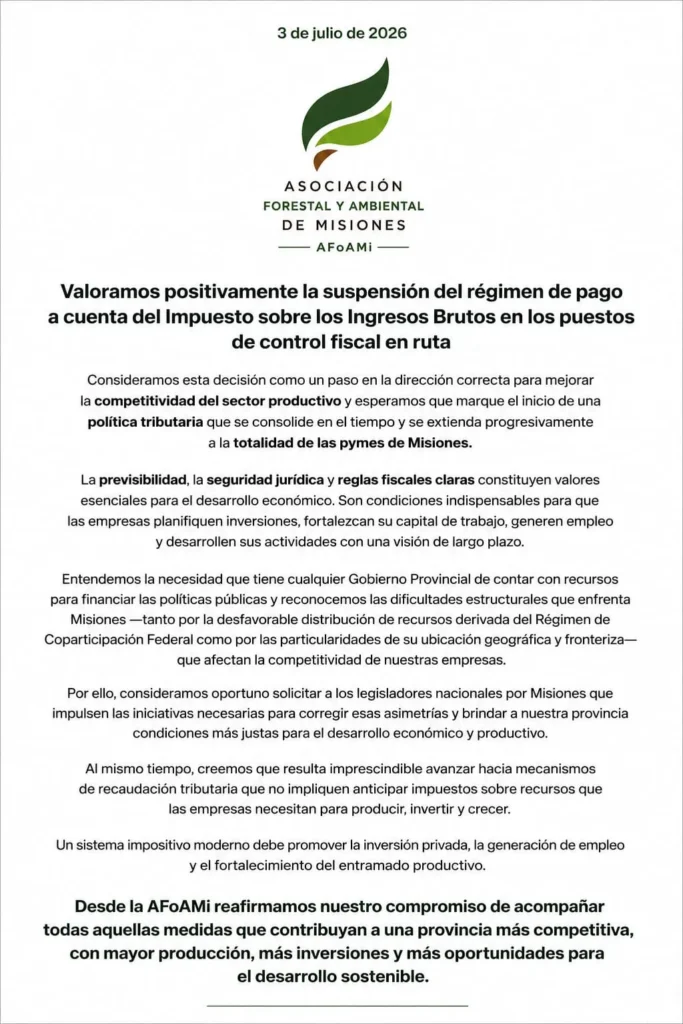

Ecología dio marcha atrás y derogó el registro provincial de Infractores Ambientales

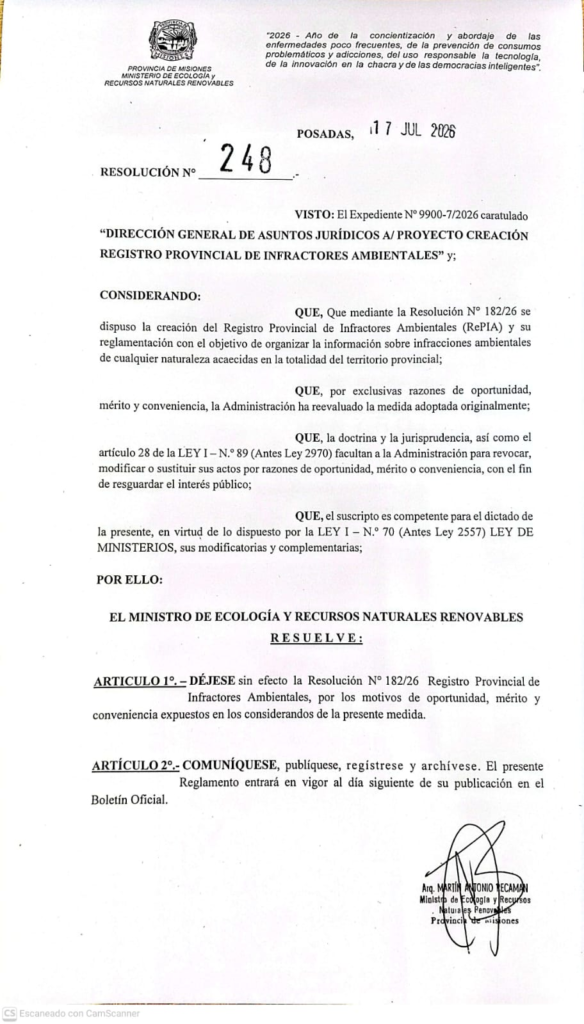

El Ministerio de Ecología de Misiones dejó sin efecto la creación del Registro Provincial de Infractores Ambientales (RePIA), una medida que había generado un fuerte rechazo del sector privado y abierto un debate sobre los límites de la regulación ambiental y la seguridad jurídica en la provincia. La decisión, oficializada este 17 de julio mediante la Resolución Nº 248/26, revoca la Resolución Nº 182/26, que había creado el registro apenas días atrás.

La marcha atrás se produjo en un contexto de creciente tensión institucional. Cámaras empresarias, entidades forestales y organizaciones agropecuarias habían cuestionado la legalidad de la iniciativa y anticipaban una ofensiva judicial que incluso contemplaba llegar hasta la Corte Suprema de Justicia de la Nación. La derogación desactiva ese escenario y evita que el conflicto escale a una instancia de mayor confrontación entre el Estado y el sector productivo.

En los fundamentos de la nueva resolución, firmada por el ministro Martín Recamán, la cartera ambiental señala que, tras una nueva evaluación, resolvió dejar sin efecto la medida por razones de “oportunidad, mérito y conveniencia”. El texto, sin embargo, no hace referencia a las impugnaciones presentadas por las entidades empresarias ni responde a los cuestionamientos constitucionales planteados durante los últimos días.

La reacción del sector productivo había sido prácticamente unánime. La Asociación de Madereros, Aserraderos y Afines del Alto Paraná (AMAYADAP) presentó una impugnación administrativa en la que sostuvo que el registro vulneraba garantías constitucionales al permitir la incorporación de personas o empresas por el solo hecho de tener un expediente administrativo abierto, sin una resolución firme que acreditara una infracción.

La entidad también cuestionó que la resolución contemplara sanciones por incumplimientos de “normas complementarias”, una formulación que consideró demasiado amplia y generadora de incertidumbre jurídica. A ello sumó un planteo de competencia institucional, al sostener que un registro con efectos sobre derechos de particulares no podía ser creado mediante una simple resolución ministerial.

La posición fue respaldada por la Confederación Económica de Misiones (CEM), la Asociación de Productores, Industriales y Comerciantes Forestales de Misiones (APICOFOM), la Sociedad Rural de Misiones, la Federación de Asociaciones Rurales y Forestales de Misiones (FARM) y los Industriales Madereros Nativos Autoconvocados. Todas coincidieron en advertir que la iniciativa generaba un clima de mayor incertidumbre para la inversión y la actividad productiva.

Sin embargo, el debate trascendió rápidamente la discusión sobre el RePIA. Las entidades aprovecharon la controversia para expresar un malestar acumulado respecto de distintas políticas impulsadas por el Ministerio de Ecología, entre ellas las demoras en la aprobación de permisos de uso del suelo, las restricciones a las quemas controladas, la prohibición del glifosato, la implementación del programa REDD+ y la escasa participación de los sectores productivos en la elaboración de regulaciones con impacto económico.

En ese contexto, la decisión del Gobierno provincial aparece como una señal de distensión. La derogación del registro no implica necesariamente un cambio en la política ambiental de la provincia, pero sí refleja la capacidad de rectificación institucional frente a una medida que había generado un rechazo transversal y riesgos de judicialización.

Desde una perspectiva de gobernanza, el episodio deja una enseñanza relevante: la construcción de políticas públicas vinculadas al ambiente requiere mecanismos de participación que permitan compatibilizar los objetivos de conservación con la previsibilidad que demanda la producción. La sustentabilidad ambiental y el desarrollo económico difícilmente puedan consolidarse si avanzan por carriles separados.

La eliminación del RePIA cierra, por ahora, uno de los capítulos de mayor tensión entre el Gobierno y las entidades productivas durante este año. El desafío que se abre es transformar ese retroceso administrativo en una oportunidad para construir consensos duraderos, donde la protección de los recursos naturales y la seguridad jurídica no aparezcan como objetivos contrapuestos, sino como pilares complementarios de una estrategia de desarrollo para Misiones.