Por Guillermo Bermúdez / FIEL – La evolución de las tasas de interés en las semanas recientes ha hecho que el foco en materia financiera vuelva a ponerse en la cuestión de la recuperación del crédito y el apuntalamiento del consumo privado como motor de la mejora de la actividad y el empleo. Desde inicio de la actual gestión de gobierno, y con el retroceso de la participación del sector público en la hoja de balance del sistema financiero, la economía experimentó un ciclo de recuperación de los préstamos que no había tenido antecedentes. Este ciclo se truncó a fines de 2025 a partir del repunte de la morosidad –ya se la observaba varios meses antes-, el salto de las tasas de interés en el tercer trimestre y el deterioro de los ingresos reales de la población.

Al respecto del freno en el crecimiento del crédito, el propio Fondo Monetario Internacional en la reciente revisión del Acuerdo de Crédito Ampliado que tiene la Argentina, observó el deterioro en el segmento de préstamos al consumo a causa de la ceñida política monetaria, y advirtió sobre la necesidad de contener la volatilidad de las tasas para mejorar la transmisión de la política monetaria y el crédito. El Organismo observó que, a pesar de la baja reciente de las tasas, las condiciones crediticias siguen siendo restrictivas en el proceso de ordenamiento de las carteras de los bancos a causa del aumento de la participación de los préstamos morosos.

En efecto, en la actualidad se tienen unas tasas de interés activas para personas jurídicas que han retornado a niveles previos a las turbulencias financieras de la segunda parte del año pasado, pero ese recorte no se ha tenido en el caso de las tasas para las personas físicas, que se sostienen en elevados niveles reales.

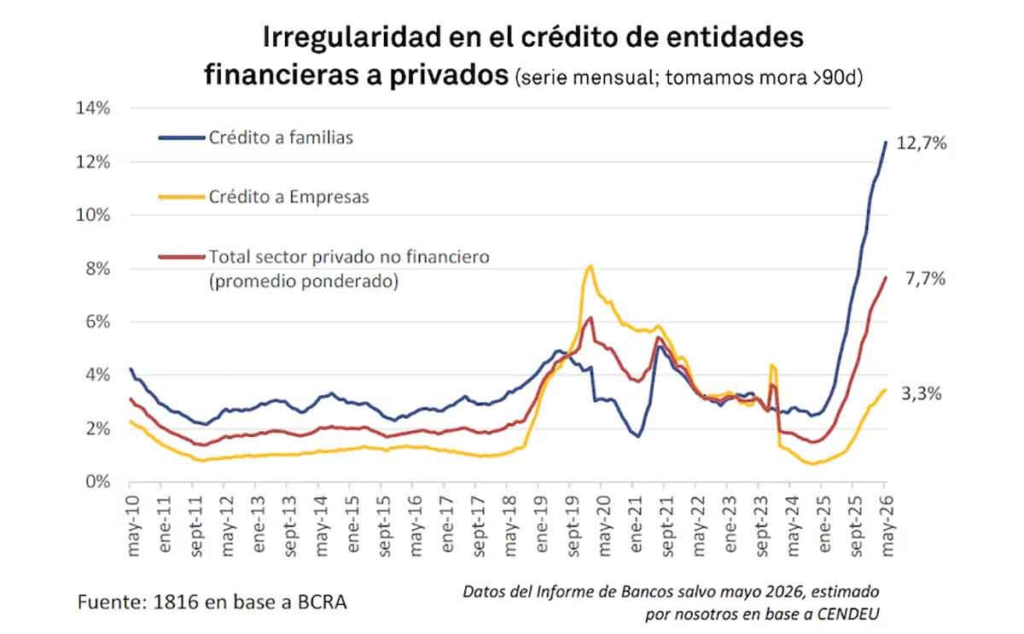

Las tasas han transitado diferentes senderos. Asimismo, la irregularidad en los préstamos a las familias en la banca tradicional, si bien luce haber frenado su crecimiento, multiplica por cuatro el valor que se tenía a comienzos de 2025, colocándose en 11.5% del total del financiamiento. Por caso, para las líneas de crédito personales, la tasa de mora superó en marzo el 14%, y en el caso de tarjetas se acerca al 11%. En cambio, en el caso del crédito dirigido a las empresas, la irregularidad es menor –alcanza el 6% en las líneas de adelantos y al 2.9% en las de documentos-, del mismo modo que en los préstamos con garantía real –para hipotecas alcanza 1.9% y para créditos prendarios 5.3%.

Lo anterior permite inferir diferencias en la situación de entidades individuales según la especialización de sus negocios, aun cuando el conjunto posea elevados niveles de previsionamiento. La situación de irregularidad crediticia es más compleja cuando se consideran entidades no financieras –crédito extra bancario- tanto en lo referido al costo como a la tasa de mora[1].

Todo lo anterior permite anticipar que, a pesar de que el sistema financiero cuenta con una elevada capacidad prestable en pesos y dólares, resulta poco probable replicar en los próximos meses un despegue del crédito similar al observado a inicios de 2024. A partir de ello, en la presente columna se repasa la evolución reciente de las tasas activas y se revisa la evidencia relativa a una incipiente recuperación del crédito.Tras el inicio de la actual gestión económica, en los primeros meses de 2024 las tasas activas mostraron un sensible recorte desde niveles superiores al 100% nominal hasta un rango de entre el 35% al 45% para personas jurídicas –pymes y otras[2]-, mientras que en el promedio para personas físicas pasaron a moverse en un rango de entre el 70% y 80%. En los meses sucesivos y hasta mediados de 2025, las tasas se mantuvieron relativamente estables, en un contexto en el que el crédito total, en términos reales, llegó a crecer a un ritmo superior al 100% anual.

El fin de la operatoria de las Letras Fiscales borró la tasa de referencia del sistema e introdujo una altísima volatilidad, a lo que se sumaría el impacto de cambios en la política de encajes y una extraordinaria huida del peso en un contexto de creciente incertidumbre pre electoral. En agosto de 2025, las tasas tuvieron su primer repunte, que en el caso de la pagada por pymes saltó cerca de 18% elevándose hasta 62.7% o en el de los adelantos que tuvieron un aumento desde 47.4% hasta 76.3%.En octubre, el costo del financiamiento alcanzó el nivel más alto, trepando hasta el 69.7% para las personas jurídicas, y hasta 84.5% en el de las personas físicas.

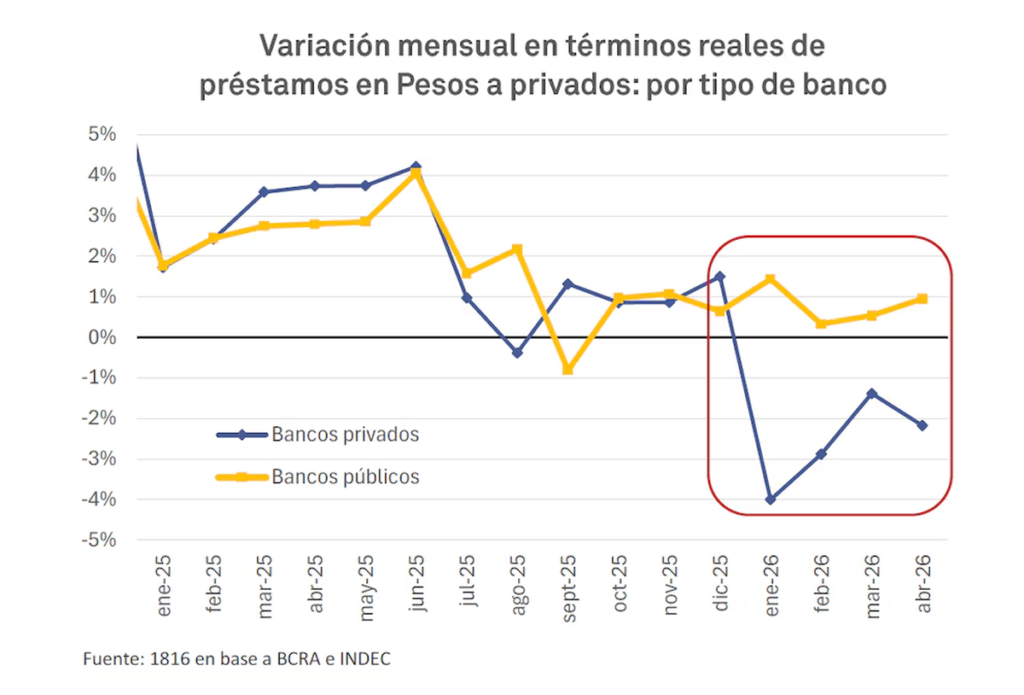

El aumento de las tasas y su volatilidad no sólo tuvieron un impacto sobre el consumo, sino que también alcanzaron el costo de financiamiento del capital de trabajo de las empresas.En la última parte de 2025 comenzó a darse un incipiente proceso de normalización, que se aceleró a partir de marzo de 2026 –cambios en la política de encajes y retorno de la operatoria de pases de por medio-. Los datos preliminares para mayo dan cuenta de unas tasas para personas jurídicas en el orden del 33%, del 74% para personas físicas, del 37% para pymes y del 25% para las líneas de adelantos.

Como se observa en el Gráfico 1, el costo del financiamiento para personas físicas no mostró el recorte que tuvieron las líneas de crédito a personas jurídicas, al tiempo que se mantiene en niveles superiores a los de comienzos de 2025. Al respecto, puede argumentarse que son los altos niveles de mora los que impiden una compresión más acelerada hacia los niveles de las tasas pasivas, de modo que a medida que las entidades avancen en la renegociación de los créditos irregulares –con alargamiento de plazos y recorte de tasas-, puede esperarse una mayor reducción. En el tránsito, la mejora del crédito será parsimoniosa, en especial en las líneas destinadas al financiamiento del consumo de las familias.

Gráfico 1

Con el sendero que han transitado en los últimos meses las tasas de interés ¿cómo ha evolucionado el crédito? Como se mencionó, desde inicio de 2024 el crédito al sector privado tuvo un crecimiento sin precedentes. En ese ciclo de recuperación tuvieron un mayor dinamismo los préstamos a las familias por sobre el dirigido a las empresas, mientras que se observó el retorno del financiamiento de largo plazo –hipotecas- y de los préstamos en dólares.

En febrero de 2024, la relación de préstamos al sector privado a PBI era 4.9% -un mínimo histórico-, y en términos reales alcanzaba $ 52.1 billones. El ciclo de crecimiento del crédito se estiró hasta diciembre de 2025 en la medición en moneda constante cuando el stock trepó hasta $ 135.5 billones, marcando un crecimiento de 160% respecto al nivel de febrero de 2024. Al tiempo que, si se toma la relación de los préstamos con el producto bruto, el pico se tuvo en febrero de 2026, cuando la razón se colocó en 12.3%, más de 7% por encima del registró de dos años atrás.Los datos preliminares de mayo de 2026 dan cuenta que el crédito al sector privado asciende a $ 127.7 billones, correspondiendo algo más del 75% a líneas en pesos y el resto en dólares. En términos reales, el actual nivel de crédito es 5.7% inferior al registrado en diciembre pasado, al tiempo que en términos del PBI, el stock es equivalente al 11.45% del producto, también por debajo del pico de febrero pasado. El crédito en el agregado aun no muestra un repunte.

Tomando en consideración que los créditos en dólares al sector privado no han dejado de crecer en los dos últimos años, habiendo pasado de menos de USD 3.5 mil millones a fines de 2023 a USD 22.7 mil millones en la actualidad –un récord en más de dos décadas-, resulta conveniente poner el foco en la evolución reciente del crédito en pesos[3].En mayo, del total de crédito en pesos, el 51% corresponde a crédito de consumo –préstamos prendarios, personales y tarjetas-, cerca del 35% a financiamiento a las empresas mediante adelantos y la firma de documentos, y el resto a crédito hipotecario.

En términos reales y en la comparación interanual, el crédito a las empresas igualó el nivel de un año atrás, combinando un alza de adelantos con un nuevo retroceso en el financiamiento mediante documentos. Por su parte, el crédito hipotecario tuvo una mejora real del 67.5%, continuando con el recorte en el ritmo de crecimiento real anual luego de haber marcado el mayor avance (360%) en julio del año pasado.

Finalmente, el crédito al consumo tuvo en mayo un recorte real interanual del 7.2% -la primera caída anual desde agosto de 2024-, a partir de combinar ligeros retrocesos en créditos prendarios y personales con una marcada contracción en el financiamiento de tarjetas de crédito, reflejando cancelaciones. Es decir, las líneas de crédito con mayor participación en la cartera de las entidades, muestra un retroceso anual, y sólo una parte menor asociada al crédito a las empresas ha dejado de caer en la comparación anual.

Pero a los fines de evaluar el potencial inicio de un nuevo ciclo de recuperación del crédito, resulta conveniente considerar el comportamiento de los préstamos en los meses recientes, además de en términos reales, descontando factores estacionales. Como se observa en el Gráfico 3, desde julio de 2024 el crédito hipotecario había mostrado continuas mejoras mensuales hasta mayo de este año cuando ha interrumpido su crecimiento.

Para el crédito a las empresas, hacia mayo de 2026 se tiene una ligera mejora luego de un bimestre de contracción, y para el crédito a las familias se profundiza la caída observada en abril pasado. En el caso del crédito a las empresas, la mejora se sostiene en el aumento de los adelantos y en el caso de la caída del crédito al consumo, esta deriva de un deterioro del crédito prendario y un más profundo retroceso del financiamiento de tarjetas de crédito.

Es decir, el crédito a las empresas podría estar comenzando a mostrar signos de mejora a la par de la incipiente recuperación de la actividad económica –contando ventajas en términos de una mejor tasa de interés y menores niveles de irregularidad-, mientras que el crédito a las familias muestra un mayor retroceso, por las razones opuestas –costo de financiamiento que no se ha recortado lo suficiente y mayores niveles de mora-. Como se observa, el repunte del crédito a empresas resulta momentáneamente insuficiente para traccionar sobre los préstamos en el agregado.

Precisamente por lo anterior, aun cuando los bancos tengan holgura para aumentar el tamaño de su cartera de crédito, es de esperar que privilegien líneas de préstamos dirigidas a empresas, eventualmente de plazos cortos, para el financiamiento de capital de trabajo, mientras se ordena la cartera de préstamos al consumo dirigidos a familias -por caso, por medio de refinanciaciones-.

En efecto, puede anticiparse una oferta más selectiva –y una demanda más prudente de parte de las familias- y de ello, menor dinamismo del crédito en los meses por venir en comparación con el ciclo iniciado en 2024. Derivado de lo anterior, el sistema financiero podría transitar una reconfiguración de los negocios hacia un mayor financiamiento productivo, al tiempo que no deben soslayarse potenciales presiones de transformación –en términos de número y tamaño de entidades- a causa del cambio en el patrón productivo y de localización espacial de las actividades que se encuentra transitando la economía real.

En síntesis. Las tasas de interés han tenido recientemente una evolución dispar según se trate del financiamiento a empresas o familias, al tiempo que la mora ha tenido un mayor aumento en el caso del crédito al consumo. Los préstamos a las empresas comienzan a mostrar señales de incipiente recuperación, que aún no traccionan al crédito en el agregado. Con una oferta más selectiva, la baja de tasas de interés y recorte de la mora, resultarán insuficientes para replicar en los meses por venir un ciclo de recuperación del crédito como el que se tuvo a inicios de 2024, cuando el mayor dinamismo lo mostraron los préstamos a las familias por sobre el dirigido a las empresas.

[1] Por caso, entre las Fintech la mora total –considerando créditos irrecuperables- superó el 30% en febrero, mientras que la mora operativa –descontando irrecuperables- se estabilizó algo por encima del 22% en los últimos meses.

[2] Tal el caso de la tasa de interés por Adelantos en cuenta corriente en moneda nacional (con acuerdo de 1 a 7 días y de 10 millones o más) a empresas del sector privado no financiero.

[3] No debe perderse de vista que, en el caso del crédito en dólares, el marco regulatorio prohíbe el financiamiento en esa moneda a sujetos que no obtienen ingresos en divisas, al tiempo que las autoridades en reiteradas oportunidades se han mostrado renuentes a introducir modificaciones a la legislación de modo de permitir canalizar el stock récord de depósitos en dólares hacia el crédito para cualquier tipo de individuo.