Crece la volatilidad en el mercado de granos en medio del conflicto en Medio Oriente

La guerra en Medio Oriente empezó a pegar de lleno en el mercado de granos y dejó una señal doble para la Argentina: mientras la volatilidad financiera se acelera en Chicago por la presión geopolítica, el país logra capitalizar una ventana comercial excepcional para el maíz y el girasol, con exportaciones que rompen récords y sostienen el movimiento interno de mercadería. El dato central no es solo productivo, según un informe de la Bolsa de Comercio de Rosario. En plena campaña 2025/26, con una oferta abundante y costos logísticos globales más altos por la crisis en el estrecho de Ormuz, la competitividad argentina gana espacio en el comercio internacional, aunque bajo una condición frágil: que el conflicto no deteriore todavía más el transporte marítimo ni profundice el desorden en los precios.

La novedad combina alivio comercial y riesgo sistémico. Por un lado, la cosecha récord y la demanda externa están permitiendo dar salida a volúmenes muy altos, especialmente en girasol y maíz. Por otro, la guerra y la acción de los fondos especulativos transformaron a los futuros agro en un terreno mucho más sensible a cualquier titular. En ese escenario, la Argentina aparece beneficiada por precios competitivos y por una ventana de exportación favorable, pero queda también expuesta a un mercado internacional cada vez más nervioso, donde una noticia diplomática o militar puede mover las cotizaciones con violencia en una sola rueda.

El girasol rompe todos los techos y acelera la comercialización interna

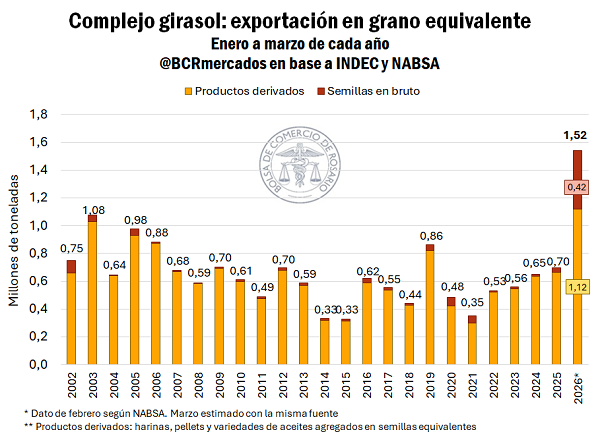

El caso más contundente es el del girasol. La campaña 2025/26 ya muestra una performance histórica en exportaciones y confirma que el complejo encontró una salida externa pocas veces vista. En el primer trimestre se embarcaron 391.000 toneladas de aceite, el mejor arranque aceitero de campaña desde 2005. Pero el dato más disruptivo está en la exportación de semilla de girasol, que alcanzó 421.136 toneladas en lo que va del trimestre: equivale a 12 veces la cifra del año pasado (31.688 toneladas) y casi 17 veces el promedio de los últimos cinco años para esta altura del calendario (25.000 toneladas).

Ese salto no es una curiosidad estadística. Cambia la lógica comercial del cultivo. Cuando se homogeneizan las exportaciones de aceites, pellets y harinas en semilla procesada equivalente, surge que ya se utilizaron 1,12 millones de toneladas de semillas para producir los derivados industriales exportados en lo que va de la campaña. El registro supera en más del doble el promedio del último lustro y es 1,7 veces superior al del año pasado a esta altura.

La magnitud de la demanda externa ya tuvo impacto interno. El mercado doméstico respondió con compras totales por 3,1 millones de toneladas, lo que ubica a la campaña 2025/26 como el segundo registro más alto del siglo, a la par de la 2007/08. En términos comparativos, el ritmo comercial corre 62% por encima del ciclo anterior y 111% más que el promedio de los últimos cinco años. No se trata solo de más exportaciones: se trata de una cadena que encuentra precio, fluidez comercial y ritmo de descarga en un momento donde la oferta es abundante.

Un mercado inusual: hasta un gran exportador compró girasol argentino

Dentro de esa dinámica aparece un dato con peso propio: la producción argentina logró ingresar en destinos que no son compradores habituales. En un hecho sin precedentes dentro del texto base, Bulgaria, uno de los mayores exportadores mundiales de semillas y aceite de girasol, apareció como destino del producto argentino y explicó el 37% de las compras de semilla en bruto.

Ese dato revela dos cosas a la vez. Primero, que la competitividad argentina no solo funciona en mercados tradicionales, sino también en plazas donde normalmente la lógica comercial iría en sentido inverso. Segundo, que el contexto global empuja a los importadores y procesadores a buscar mercadería donde haya precio y disponibilidad, incluso si eso altera esquemas históricos del comercio agrícola. Cuando un exportador estructural pasa a comprar, el mercado está enviando una señal sobre escasez relativa, oportunidades transitorias o reacomodamientos fuertes en la formación de precios.

El maíz aprovecha una ventana de competitividad y apunta a un récord exportador

El maíz ofrece otra foto relevante. La cosecha avanza al 14% a nivel nacional y, solo en marzo, ya se descargaron 3 millones de toneladas en los puertos del Gran Rosario, es decir, 1,4 millones más que en igual momento del año pasado. A la par, la comercialización interna muestra un ritmo firme: ya está comprometido el 30% de las toneladas esperadas para esta campaña, 10 puntos porcentuales por encima del ciclo pasado.

Sobre esa base, el programa exportador del primer mes de campaña se perfila para quebrar marcas. La previsión indica que marzo cerraría con más de 4 millones de toneladas exportadas, un récord para el arranque de campaña del cereal. La explicación central está en la competitividad del producto argentino. Aun con subas en los costos globales de los fletes marítimos, el maíz local sigue siendo presentado como el más competitivo del mundo dentro de la ventana que se extiende hasta el ingreso más fuerte de la oferta brasileña, previsto para junio/julio.

Ahí aparece una lectura política y económica concreta. La Argentina no está aprovechando solo una buena cosecha, sino una combinación excepcional entre volumen disponible, salida exportadora y timing comercial. En un momento de disrupción global, esa ventaja puede ser decisiva para sostener ingreso de divisas, actividad en terminales portuarias y dinamismo en la cadena comercial. Pero también es una ventaja con fecha de vencimiento: depende de cuánto dure la ventana frente a Brasil y de que la crisis internacional no encarezca aún más la logística.

Chicago sube, las primas FOB aflojan y el mercado local se sostiene

El comportamiento de los precios muestra ese equilibrio inestable. En Chicago, los futuros de maíz recibieron impulso por el conflicto en Medio Oriente y por el mayor posicionamiento de los fondos en commodities agrícolas. Desde que el escenario internacional empezó a tensionarse, el contrato de referencia del cereal subió 6%. Sin embargo, al mismo tiempo, las primas FOB del maíz argentino se debilitaron, en parte por la presión de oferta y en parte por el aumento en los costos de transporte marítimo.

El resultado es una especie de compensación. La baja de las primas resta, pero la suba en Chicago más que equilibró ese efecto, permitiendo que el precio de exportación a cosecha se revalorizara US$ 15 por tonelada desde enero. Esa mejora ayudó a sostener los valores en el mercado de futuros local, que promedian entre US$ 182 y US$ 186 por tonelada.

Ese punto es central para entender el momento. La Argentina gana competitividad por precio, pero esa ventaja no surge en un contexto de estabilidad, sino dentro de un mercado global donde sube la tensión, suben los costos y se vuelve más agresiva la operatoria financiera. El beneficio existe, aunque no descansa sobre bases tranquilas.

Ormuz cerrado y fondos especulativos: la nueva fuente de inestabilidad

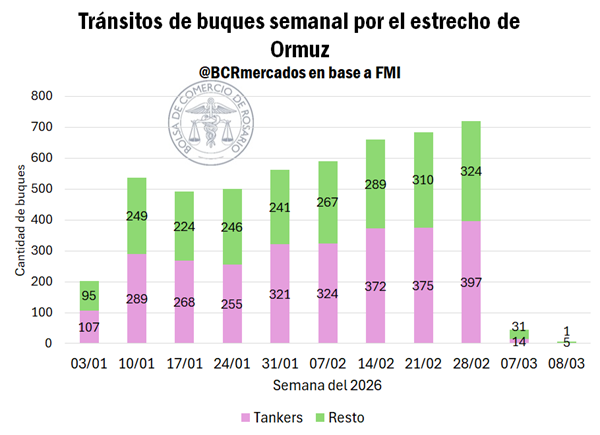

La otra gran variable del escenario es la guerra. El texto base marca que el estrecho de Ormuz sigue virtualmente cerrado, con una caída del 94% en el tráfico de buques. Esa cifra no impacta solo en petróleo y energía. Repercute también en el costo del comercio internacional, en las expectativas de abastecimiento y en el comportamiento de los capitales especulativos que operan sobre materias primas.

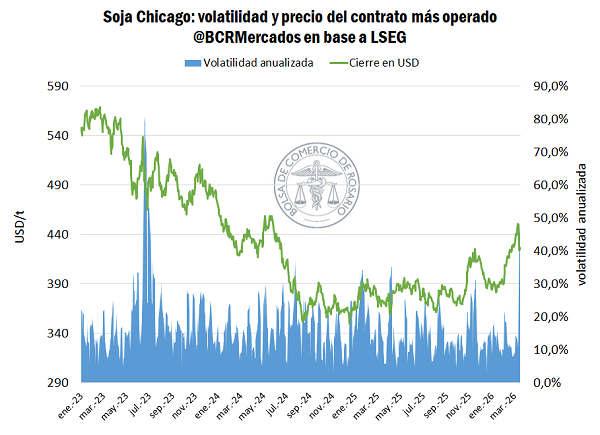

En ese clima, la volatilidad dejó de ser un factor lateral y pasó al centro del negocio. La soja dio la señal más fuerte. Durante el lunes de esta semana, el futuro más operado en Chicago registró la mayor caída diaria desde julio de 2024, con una pérdida de US$ 20 por tonelada en una sola rueda, hasta activar el límite automático del CME. El disparador fue una noticia política: la postergación del viaje de Donald Trump a China.

El mercado venía descontando en precios la promesa de que China sumaría 8 millones de toneladas de soja a sus compras de 12 millones de esta campaña. La postergación del viaje se leyó como una señal bajista porque debilitó el sustento político de ese compromiso. La reacción fue inmediata. Y dejó una enseñanza clave: ya no hacen falta cambios estructurales en oferta o demanda para mover fuerte los precios. Alcanza con un titular de alto impacto geopolítico.

La soja expone el nuevo patrón: subas violentas, caídas bruscas y fondos con poder de fuego

La soja venía de tocar máximos de 21 meses el viernes pasado. Antes del rally comprador, cotizaba por debajo de US$ 390 por tonelada. Luego llegó a operar en US$ 451, una suba del 16% en siete semanas. Después, ante una sola noticia con sesgo bajista, cayó con fuerza. Ese patrón no es anecdótico: muestra que el mercado agro quedó sometido a un nivel de sensibilidad mucho mayor.

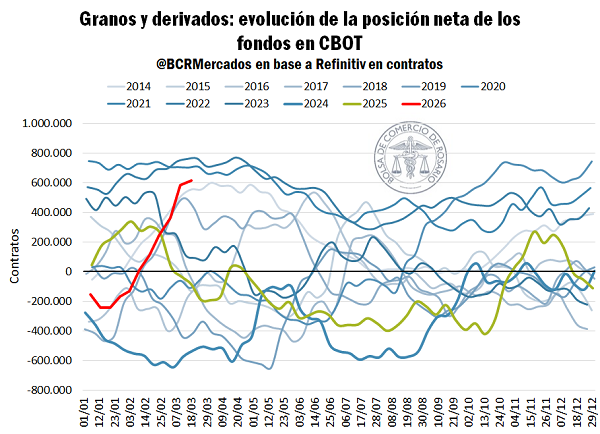

El texto remarca que la volatilidad anualizada en las últimas diez ruedas escaló a máximos desde julio de 2023 y que los fondos especulativos tienen un rol central. La posición neta comprada supera los 600.000 contratos entre granos y derivados, tras un aumento del 337% desde fines de enero. Ese volumen de apuestas le da a los fondos un poder decisivo para mover cotizaciones. Una toma de ganancias, un cambio de expectativas o una noticia internacional pueden desatar correcciones violentas en cuestión de horas.

En términos de poder de mercado, eso significa que la formación de precios ya no depende solo de rindes, clima o demanda física. También depende de la velocidad con la que el capital financiero entra y sale de posiciones largas sobre commodities. Para la Argentina, esa dinámica abre oportunidades de precios, pero también complica la toma de decisiones comerciales, porque el margen entre una rueda favorable y una corrección abrupta se achicó mucho.

Qué gana la Argentina y qué riesgo enfrenta

La campaña 2025/26 encuentra a la Argentina en una situación singular. Tiene volumen, tiene competitividad y, por ahora, tiene demanda externa. El girasol exhibe una performance histórica. El maíz se encamina a un arranque récord. Y los precios internacionales, aun con altibajos, siguen ofreciendo respaldo al negocio exportador. En ese plano, los sectores vinculados a la exportación y a la logística portuaria aparecen fortalecidos.

Pero el mismo contexto que habilita esa ventana también impone límites. El cierre virtual de Ormuz, la suba de fletes, la fragilidad diplomática y el peso creciente de los fondos especulativos pueden alterar en pocos días el escenario. Un agravamiento del conflicto podría disparar todavía más los costos logísticos. Un cambio brusco en las expectativas sobre Estados Unidos, China o Medio Oriente puede desarmar posiciones compradas y provocar bajas intensas. Y el ingreso de la oferta brasileña en junio/julio meterá presión sobre la competitividad del maíz argentino.

Un momento de oportunidad, pero sin red de seguridad

Lo que hoy muestra el mercado de granos no es una foto de bonanza lineal, sino una combinación de oportunidad y fragilidad. La Argentina está logrando colocar mercadería en volúmenes excepcionales y aprovechar un contexto favorable para el maíz y el girasol. Sin embargo, esa ventaja se construye sobre un sistema internacional alterado por la guerra, con rutas marítimas bajo presión y precios moldeados por fondos que amplifican cada shock.

Las próximas semanas serán decisivas. Habrá que mirar si el conflicto en Medio Oriente profundiza el bloqueo comercial, si Chicago mantiene el sesgo alcista o entra en una nueva fase de corrección, y si la competitividad argentina logra sostenerse cuando cambie la oferta global. Por ahora, el negocio exportador encontró aire. La pregunta es cuánto dura esa ventana en un mercado que ya no reacciona por ciclos previsibles, sino por sobresaltos.