La inauguración de la 138° Exposición Rural de Palermo dejó un mensaje político claro, pero pocas novedades para el sector agropecuario. Ante productores, empresarios y dirigentes rurales, el presidente Javier Milei dedicó buena parte de su discurso a defender el rumbo económico de su gestión y a enumerar las medidas adoptadas desde diciembre de 2023, aunque evitó anunciar cambios de corto plazo en uno de los temas que más expectativa había generado: las retenciones.

El Presidente volvió a definir a los derechos de exportación como “una aberración que nunca debió haber existido”, pero aclaró que su eliminación continuará siendo gradual y subordinada al objetivo de mantener el equilibrio fiscal. Incluso, confirmó que la reducción de la alícuota de la soja seguirá el cronograma ya previsto hasta alcanzar el 15% en diciembre de 2028, una fecha que excede el actual mandato presidencial.

Más allá de esa definición, el discurso estuvo orientado a defender las políticas de desregulación implementadas durante el último año y medio. Milei aseguró que el agro comenzará a desarrollarse en un escenario “radicalmente distinto” al que conoció durante las últimas décadas y sostuvo que el Gobierno está eliminando las restricciones que históricamente limitaron la inversión y la producción.

En ese marco, volvió a responsabilizar a las administraciones anteriores por haber utilizado al campo como fuente permanente de recursos fiscales mediante impuestos, cepos, cupos y restricciones a las exportaciones.

Otro de los ejes del mensaje fue la promesa de una futura reducción de la presión tributaria sobre el sector. Según explicó, el crecimiento esperado de las exportaciones de petróleo, gas y minería permitirá reemplazar parte de la recaudación que hoy generan las retenciones, abriendo espacio para continuar bajando impuestos al agro.

Milei también defendió el proyecto de Ley de Inviolabilidad de la Propiedad Privada, actualmente en debate en el Senado, y aseguró que su aprobación permitiría atraer inversiones por unos USD 15.000 millones destinadas a distintas actividades productivas.

Durante el repaso de las medidas impulsadas por su administración, destacó la eliminación del cepo cambiario, el fin del Impuesto PAIS, la flexibilización de regulaciones del Senasa, la autorización para importar maquinaria agrícola usada y la eliminación de distintas restricciones para exportar.

En materia comercial, afirmó que la Argentina abrió más de 500 mercados internacionales y mencionó negociaciones con la Unión Europea, India, Japón, Indonesia, Vietnam, Singapur y Emiratos Árabes Unidos como parte de la estrategia de inserción internacional.

También prometió avanzar con obras de infraestructura y conectividad para el interior productivo, entre ellas la expansión del servicio satelital Starlink en zonas rurales, nuevas líneas de financiamiento para productores y programas de conectividad para escuelas rurales.

Sobre el final de su intervención, proyectó que la producción de granos podría duplicarse hasta alcanzar las 300 millones de toneladas si el país mantiene el actual rumbo económico, y sostuvo que el crecimiento del agro tendrá un efecto directo sobre el desarrollo del interior.

Aunque el discurso ratificó los principales lineamientos económicos del Gobierno y buscó reforzar el vínculo político con el sector rural, dejó una sensación compartida entre muchos de los asistentes: no hubo anuncios de impacto inmediato. Las principales demandas del agro, especialmente en materia de retenciones, seguirán atadas al cronograma fiscal que plantea la Casa Rosada.

La volatilidad geopolítica volvió a convertirse en un factor determinante para los mercados agrícolas internacionales. El recrudecimiento de los conflictos en Medio Oriente y el Mar Negro, combinado con problemas climáticos en Europa y una reactivación de la demanda china, llevó al trigo y la soja a registrar sus valores más altos de los últimos dos años en la Bolsa de Chicago. Al mismo tiempo, el maíz ganó firmeza tanto en el mercado internacional como en el doméstico, donde la necesidad de abastecer embarques aceleró las operaciones y elevó los precios disponibles.

El nuevo informe de la Bolsa de Comercio de Rosario (BCR) muestra cómo un escenario internacional complejo puede traducirse en mejores condiciones comerciales para la producción argentina, aunque también advierte que la volatilidad seguirá siendo elevada y exigirá una gestión comercial cada vez más estratégica.

En el mercado local, la curva de futuros subió para trigo y maíz. La necesidad de originar mercadería da soporte al disponible de cereales y acelera la fijación de precios. El precio de la soja, entre Ormuz y las compras chinas.

Los conflictos bélicos empujan el precio internacional del trigo a máximos en dos años

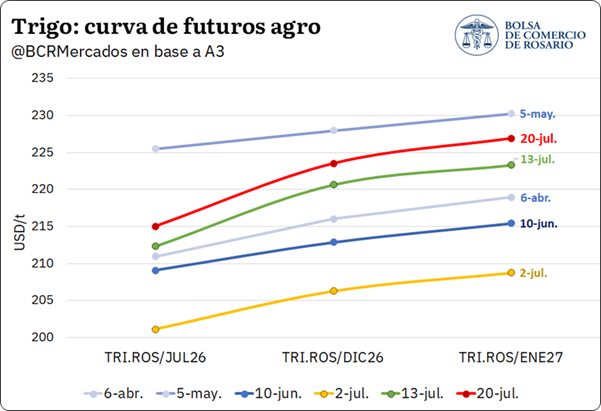

El mercado global de granos está bajo presión debido al recrudecimiento de las tensiones geopolíticas en las últimas semanas. Argentina no queda al margen, y la curva de futuros de trigo en A3 llegó a su segundo punto más alto en el año.

Por un lado, la interrupción de la tregua entre Estados Unidos e Irán en la segunda mitad de julio coincidió con el recalentamiento del frente Rusia-Ucrania; ambos con severas consecuencias sobre logística global de granos. Como consecuencia, los futuros aumentaron entre 7 y 9% desde el mínimo relativo del 2 de julio.

La mejora en las cotizaciones para los futuros a cosecha, con vencimiento en diciembre 2026 y enero 2027 alentó la fijación de precios para negocios anticipados, y en la última semana se le puso precio a 65.000 tn de trigo 2026/27, ocho veces más que la media de las seis semanas anteriores.

Sumado a las tensiones geopolíticas, los pronósticos pesimistas para la cosecha en Europa hacen prever un balance global más ajustado. En este sentido, los efectos adversos de la ola de calor en el Viejo Continente y una primavera particularmente seca golpearon severamente las condiciones del cereal en Francia y otros orígenes importantes para la oferta de la Unión Europea. En cifras concretas, la consultora Argus Media estimó que la cosecha de trigo en Francia sería un 7,6% menor a la del año pasado. El Ministerio de Agricultura francés estimaba que la caída sería de un 4% el miércoles de la semana pasada.

En el mercado de exportación, el cierre temporal del estrecho de Kerch por parte de Rusia, luego de que buques cargueros sufrieran ataques, complica la logística y la salida de la mercadería desde estos fundamentales orígenes que quedaron obligados a reorientar sus exportaciones a otros puertos. Como reflejo del cierre de una ruta por la que salen 1 de cada 4 exportaciones de granos de Rusia, Sovecon, una importante consultora de mercados granarios del Mar Negro, recortó su estimación de exportación de trigo ruso para julio en un 25%.

En este contexto global, en Chicago el precio en del cereal llegó a tocar los US$ 259/t, un máximo en tres años, y superando al pico de mayo, durante el punto cúlmine de la guerra de Medio Oriente.

Las lluvias retrasaron la cosecha del maíz tardío en nuestro país, disparando la prima por entrega inmediata

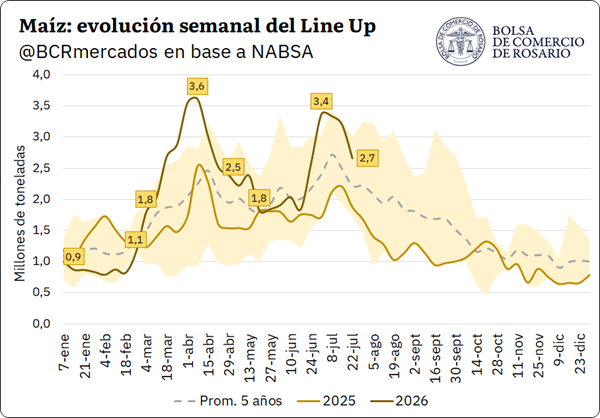

La cosecha de maíz en Argentina continúa avanzando en las últimas semanas, alcanzando el 78% del área a nivel nacional. Este ritmo ubica la recolección 9,1 puntos porcentuales por detrás del promedio de los últimos cinco años, explicado fundamentalmente por las condiciones ambientales que llevaron a un aumento de humedad en los granos. Sin embargo, a pesar de las demoras en el avance de labores, la dinámica comercial viene avanzando a paso firme, protagonizando una gran agilidad en los puertos.

Mientras se observa un elevado impulso en el ritmo de fijaciones semana a semana (como se ha mencionado en el reporte anterior), el line-up viene tomando fuerza. Durante la semana del 1 de julio, los compromisos de carga al exterior alcanzaron un pico de 3,4 millones de toneladas, cifra que se ubica apenas por debajo del máximo registrado en principios de abril (3,6 Mt), cuando el flujo de maíz estaba en niveles extraordinarios, dada la entrada del temprano.

Si bien estas últimas semanas estuvieron disminuyendo los compromisos de nuevos buques, si tomamos estos datos junto con los embarques ya realizados este mes, estaríamos alcanzando exportaciones de maíz para julio por más de 4,8 millones de toneladas, según datos de NABSA. De concretarse, este volumen representaría el segundo mes de mayor despacho del año, solo superado por abril, y se posicionaría un 16,5% por encima del promedio de los últimos cinco años para el mismo período.

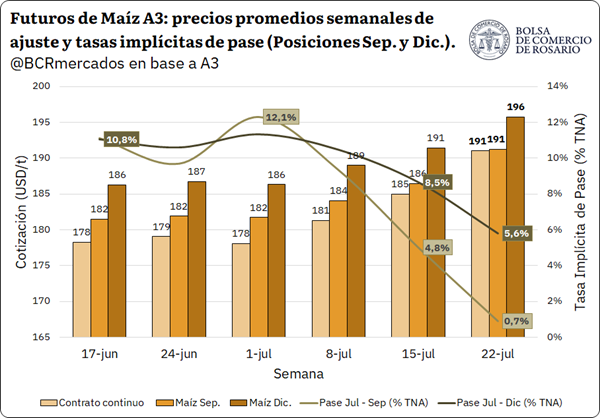

Esta fuerte exigencia logística en el frente exportador se ha reflejado de forma directa en las cotizaciones locales. El precio pizarra para el 22 de julio se ubicó en 190,03 US$/t, acumulando un alza del 5,8% respecto a los 179,5 US$/t registrados a comienzos de mes.

Si bien las cotizaciones de los contratos futuros mostraron un desplazamiento alcista generalizado en las últimas semanas, la estructura de la curva se comportó de forma asimétrica, impulsada por el aumento de las primas por descarga inmediata. El contrato continuo saltó de 178 US$/t desde principios de julio a 190 US$/t en esta última semana, superando levemente la posición Septiembre.

Si bien el sector exportador cuenta con compras y DJVE cubiertas, la elevada humedad en los lotes retrasa el ingreso de grano a las terminales portuarias. La necesidad de abastecer los compromisos programados deriva en una mayor demanda sobre el mercado disponible, impactando directamente en el pase Julio-Septiembre, que cayó del 12,1% a casi 0% TNA desde principios de mes hasta hoy. Este movimiento desincentiva el diferimiento de ventas y aplanó la curva de corto plazo, mientras que el pase Julio-Diciembre también se comprime del 10,8% al 5,6% TNA.

El escenario de tensión en el disponible local se encuadra, además, en un contexto global marcado por la sequía fuerte en Europa. En Francia, FranceAgriMer ubicó la condición del maíz entre buena y excelente en solo un 41%, alejándose del 72% registrado hace un año. Frente a este panorama, en julio el USDA ajustó a la baja la producción europea de la 2026/27 desde 57,5 Mt a 53,78 Mt intrames, elevando paralelamente las necesidades de importación de la Unión Europea a 22,5 Mt para la 2026/27, 21,6% por encima de la campaña previa. A su vez, en Estados Unidos la sequía en el Medio Oeste añade incertidumbre sobre los rendimientos en una etapa crítica del desarrollo.

En Chicago, los precios de maíz cerraron el jueves en 182,4 US$/t, registrando un impulso desde principios de mes cuando el cereal se encontraba en 165,7 US$/t.

En este marco, el USDA ajustó al alza las estimaciones de exportación de Argentina para la campaña 2025/26, que superaría a Brasil por primera vez desde la campaña 2020/21, con despachos por 45 Mt. Este desempeño se explica por una mayor competitividad en los precios locales tras el avance de la cosecha, sumado a una reducción en los embarques brasileños hacia Irán, su principal comprador en 2025, cuyos envíos se vieron afectados por el conflicto en Medio Oriente, y a una creciente absorción de la oferta interna en Brasil por parte de la industria de etanol.

El aceite de soja aumenta frente al recrudecimiento de las tensiones en Ormuz

Las esquirlas de la conflictividad global también golpean a la soja, aunque sobre todo por la coyuntura de Medio Oriente. El recrudecimiento de las hostilidades entre las potencias y el bloqueo de la salida de petróleo desde Irán, el crudo se disparó y volvió a superar los US$ 90 el barril. De esta forma, volvemos a un escenario de precios altos para los combustibles y el mercado reajusta al alza nuevamente las cotizaciones de la soja y el maíz, debido a su vínculo con la producción de biocombustibles.

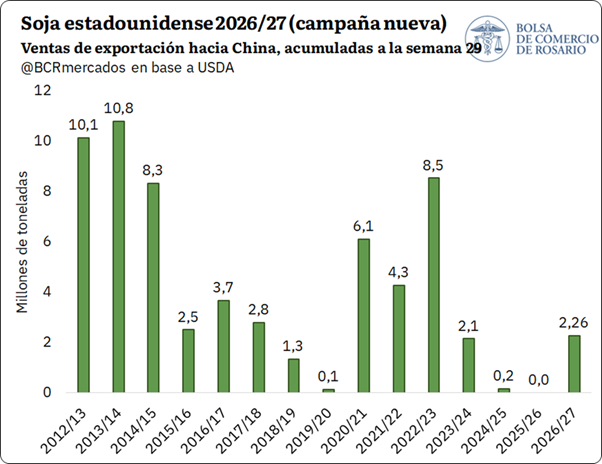

Fogoneada por las subas del petróleo, la soja llegó a los US$ 455/t en Chicago, un nuevo máximo en más de dos años. Al igual que con el trigo, el nivel de precios actual se coloca por encima de lo que se veía durante el punto de mayor tensión en Medio Oriente. Que el techo alcanzado esta vez sea superior al de ese momento se explica por un factor alcista adicional que está jugado: China volvió a mostrar interés por abastecerse con soja norteamericana.

Al jueves 17 de julio, USDA confirmó ventas de exportación a China por 2,26 Mt para la 2026/27. En perspectiva histórica, y como se ve en el gráfico anterior, el ritmo de ventas sigue siendo magro, aunque mejor que en años de guerra comercial. En una campaña donde la demanda interna absorbe más granos que nunca y la exportación se proyecta como la segunda más baja de la década, el interés comprador chino intensifica puja por los granos norteamericanos. Frente a ello, el precio de la soja en Chicago se acomoda en un escalón superior.

Un nuevo capítulo de aranceles estadounidenses

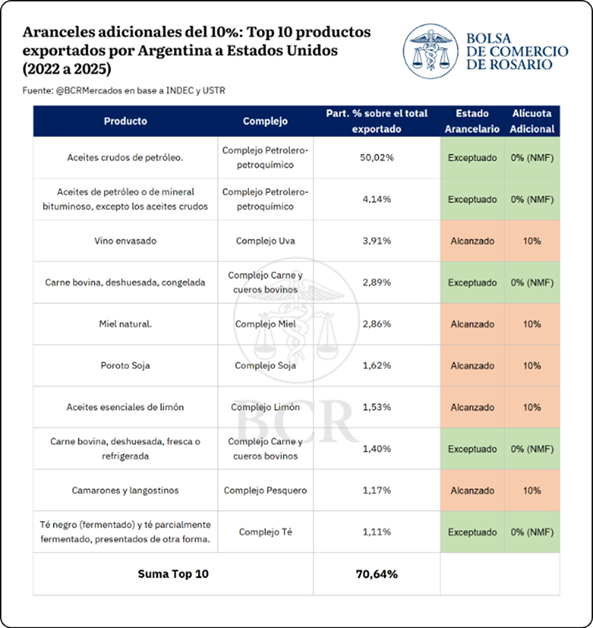

Sin dar tregua en el frente arancelario, este mismo viernes la administración Trump lanzó una nueva oleada de impuestos a la importación luego de que se vencieran los 150 días de aranceles temporarios del 10%. El fallo de la Corte Suprema de Justicia en febrero de este año, que fue en contra del esquema presentado durante el famoso “Liberation Day”, dio por tierra el inicial formato de aranceles recíprocos que llegaban a superar el 50% en algunos casos. Bajo este escenario, la administración encontró otras herramientas para promocionar su política de comercio exterior y el cierre de esta semana abre un nuevo capítulo.

Se aplicarán nuevos aranceles adicionales y generales de entre 10 y 12,5% a bienes importados provenientes de 60 socios comerciales que explican el 99% de las importaciones norteamericanas. El gobierno estadounidense se escuda en la sección 301 de la ley de Comercio de 1974, fundamentando su decisión con el argumento de que los gobiernos han fallado en implementar o hacer cumplir las prohibiciones contra productos fabricados bajo explotación laboral.

Argentina entraría dentro del grupo que le tocan aranceles adicionales por 10%, mientras que a China le tocaría la cota más alta, con 12,5%.

La norma prevé excepciones para la adición de este nuevo conjunto de aranceles. Las más relevantes para la economía argentina son la carne y menudencias bovinas, petróleo crudo y carbonato de litio. Algunos de los principales complejos que se exportan a Estados Unidos y que serían alcanzados por este 10% adicional son el vino envasado, la miel natural entre otros.

La cadena porcina argentina consolida uno de los procesos de crecimiento más sostenidos del agro nacional. Mientras la producción y el consumo de carne de cerdo alcanzan niveles récord durante 2026, el mercado comienza a mostrar señales de estabilización en los precios del capón luego de las fuertes subas registradas durante el primer trimestre del año.

Así lo refleja el último informe de la Bolsa de Comercio de Rosario (BCR), que destaca un escenario de mayor equilibrio entre el valor del animal vivo y el costo de sus principales insumos, una relación clave para medir la rentabilidad de los productores en un negocio fuertemente condicionado por la evolución del maíz y la soja.

Tras un incremento en el 1° trimestre del año, el precio del capón se mantuvo estable en los últimos meses. El precio del animal vivo se ubica en una paridad teórica frente al mix de insumos compuesto por soja y maíz. Producción y consumo en niveles récord

Precio Rosporc

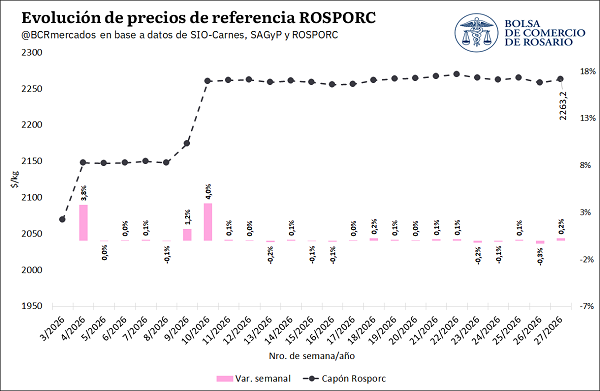

El precio de referencia para los capones, calculado bajo la metodología de cálculo de ROSPORC, alcanzó un valor de $ 2263,2 / kg en la semana 27 del corriente año, implicando un incremento del 0,2% con respecto a la semana previa. En lo que va del año, el precio acumula una suba del 25,1%, impulsada principalmente por los incrementos registrados entre las semanas 4 y 10 (con subas semanales de 3,8% y 4,0%, respectivamente). Desde entonces, el precio se mantiene relativamente estable, oscilando en un rango acotado de entre $ 2255 y $ 2270 / kg.

Para analizar la evolución del precio del capón en relación con sus principales insumos y con respecto a la carne bovina, en el mercado porcino se emplean diversos indicadores de referencia. Entre ellos se incluyen: el índice capón/maíz, la relación del capón con una combinación de 5 kg de maíz y 2 kg de soja, y el índice capón/novillo. Estos indicadores se presentan a continuación.

Indicadores de actividad

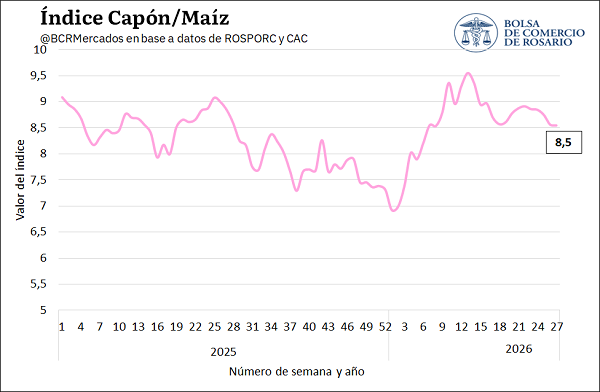

Índice Capón/Maíz: El índice, que compara el valor del capón con el de uno de sus principales insumos, se ubicó en 8,5 en la semana 27. Tras iniciar el año en niveles cercanos a 7,0, que era el mínimo registro en un año y medio, el indicador escaló con fuerza hasta superar los 9,5 en la semana 12, en línea con las marcadas subas del precio del capón registradas en el primer trimestre. Desde entonces, retrocedió de manera gradual, aunque todavía se sostiene un 10% por encima del promedio del período 2019-2025

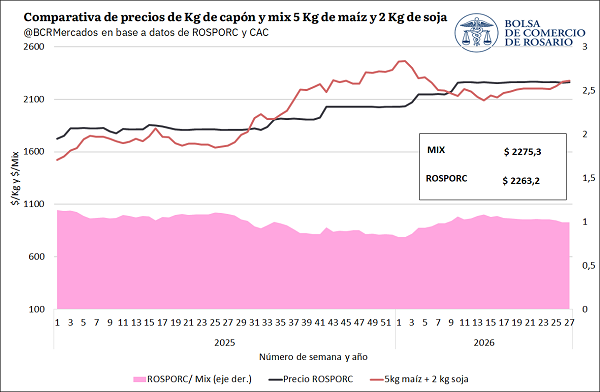

“Mix 5 kg de maíz + 2 kg de soja”: Luego de haber cotizado por debajo del valor del mix durante buena parte de 2025, el precio del capón volvió a superarlo hacia la semana 9 de este año y se sostuvo por encima hasta la semana 25.Sin embargo, en la semana 27, el mix se cotizó un 0,5% por encima del precio del capón, ubicándose el primero en $ 2.275,3, mientras que kilogramo de capón vivo se posicionó en $ 2.263,2. Es decir que, tras más de cuatro meses de haberse ubicado por encima de esta referencia de insumos, el capón vuelve a una relativa paridad teórica, cotizando a un precio muy cercano al del mix, aunque levemente por debajo del mismo.

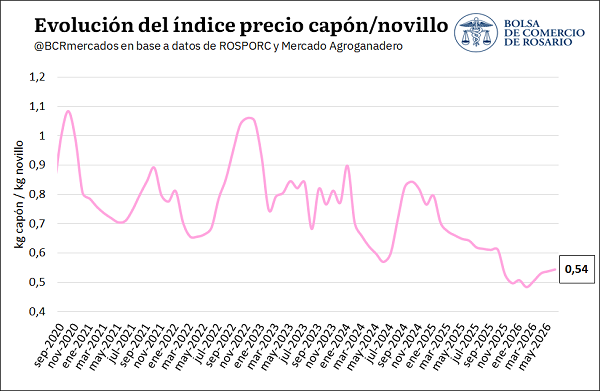

Índice Capón/Novillo: El indicador se sostiene en niveles históricamente bajos desde comienzos de 2026, reflejando el mejor desempeño relativo del precio del novillo frente al del capón, en línea con el contexto de precios internacionales récord para el caso del bovino. Sin embargo, luego de alcanzar su mínimo valor en los registros en febrero de 2026 (0,48), el indicador Capón / Novillo recuperó parte del terreno perdido entre marzo y junio, promediando en este último mes un valor de 0,54. Este registro se encuentra un 30,7% por debajo del promedio del período 2019-2025, de 0,78.

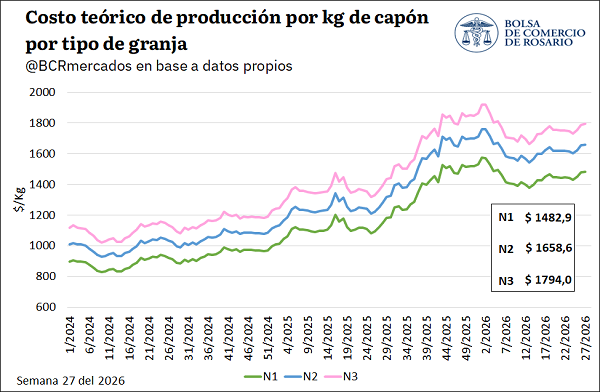

Evolución de los costos de producción: En la semana 27 de 2026, los costos promedio de las granjas N1 (eficiencia alta) fueron de $ 1.482,9 por kilogramo de capón, para los establecimientos N2 (eficiencia media) de $ 1.658,6 /kg y para las N3 (menor eficiencia) de $ 1.794,0 /kg. Estos valores representan una moderación respecto a los máximos alcanzados a comienzos de año, cuando los tres segmentos tocaron sus picos históricos, con las granjas N3 superando los $ 1.900/kg—. Pese a ello, en las últimas semanas los costos retomaron una tendencia alcista.

Destacado del mercado porcino: producción y consumo récord en los primeros cinco meses de 2026

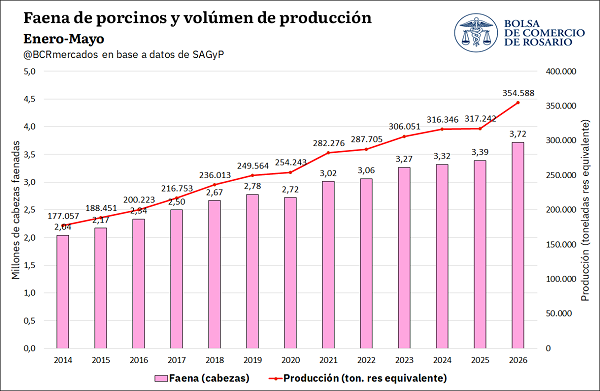

La producción porcina sigue aumentando de manera sostenida en Argentina. En los primeros cinco meses de 2026 se produjeron, de acuerdo con datos de SAGyP, 354.588 toneladas de carne de cerdo, marcando un aumento del 11,7% interanual y registrando un nuevo récord. De esta manera, la oferta porcina crece por decimosexto año consecutivo en la República Argentina. Esta producción implicó una faena de 3,7 millones de cabezas en el período mencionado.

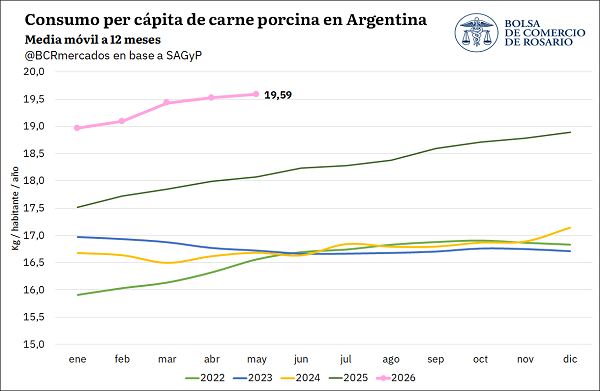

Este aumento productivo, en conjunto con un abaratamiento relativo de la carne de cerdo en relación con la carne bovina, tiene su correlato en una mayor demanda para consumo interno. El promedio móvil de 12 meses para el consumo per cápita se ubicó en mayo en 19,59 kg por habitante por año, un récord histórico.

Durante más de una década, Argentina fue sinónimo de industrialización de la soja. El complejo agroexportador del Gran Rosario convirtió al país en el principal procesador mundial de la oleaginosa entre los grandes exportadores, una ventaja competitiva construida sobre inversiones portuarias, infraestructura logística y una industria capaz de transformar el poroto en harina y aceite con alto valor agregado.

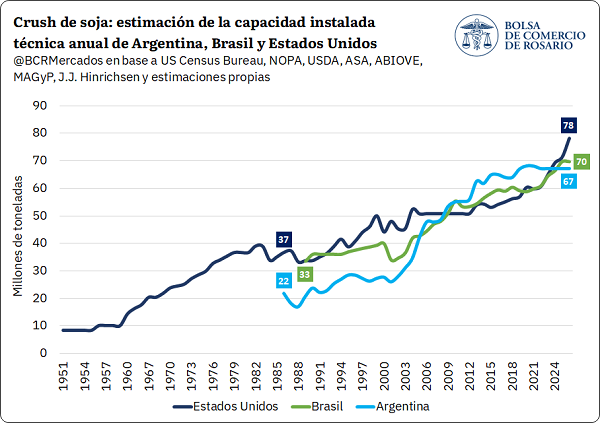

Ese liderazgo, sin embargo, llegó a su fin. Un informe de la Bolsa de Comercio de Rosario (BCR) confirma que Argentina descendió al tercer puesto en capacidad instalada de molienda de soja, luego de ser superada primero por Estados Unidos en 2024 y ahora también por Brasil en 2025. Detrás del cambio no solo aparece el crecimiento de sus competidores, sino una transformación estructural del mercado global impulsada por la expansión de los biocombustibles.

Argentina cayó al tercer puesto en capacidad de molienda de soja entre principales competidores, superada por Estados Unidos y Brasil. El avance de los biocombustibles impulsa nuevas inversiones en dichos países, mientras la industria local se estanca.

En el marco de la gran expansión del cultivo de soja en Argentina desde fines de la década de 1970, es que comienza a crecer con mayor intensidad la capacidad de procesamiento de oleaginosas en el país. Sin embargo, es recién hacia fines de la década de 1990 y comienzos de los 2000 cuando el Gran Rosario se consolida como el principal impulsor de esa expansión. Este proceso tiene lugar en un contexto marcado por la sanción de la Ley 24.093 en 1992, que desregula la actividad portuaria, y por el inicio de la concesión de la Hidrovía Paraguay-Paraná en 1995, un primer paso importante para garantizar un mínimo de 32 pies de calado desde el complejo portuario del Gran Rosario hasta el océano, fortalecer la competitividad y asegurar el flujo exportador.

Tal como se ve en el siguiente gráfico, esa ingente cantidad de inversiones en industrias portuarias – mayormente ubicadas en el Gran Rosario – es que permite posicionar a la Argentina como el país exportador líder en derivados oleaginosos con mayor capacidad instalada de procesamiento de soja del mundo hacia el año 2011, por encima de Estados Unidos y Brasil. La industria local ostenta ese puesto durante quince años ininterrumpidos, aunque operando, en promedio, a un 60% de capacidad instalada. Esto último, en vistas de una oferta doméstica de soja que resultó insuficiente para cubrir el potencial de procesamiento, en un contexto de desincentivo a la producción de soja ante la excesiva carga impositiva que empieza a sufrir el complejo desde inicios de la década de los 2000.

Luego de alcanzar en 2020 un techo teórico con poco más de 68 Mt potenciales de procesamiento anual de soja, la expansión se detiene e inclusive llega a reducirse marginalmente. En simultáneo, los otros dos grandes orígenes de soja en el mercado global mantuvieron una tasa promedio de expansión industrial constante, en línea con una oferta local de soja abundante y creciente en el tiempo: la industria de soja en Estados Unidos y Brasil crece al 4% y 1,9% promedio anual durante la última década. De esta manera, es que desde 2024 Argentina pasa a ubicarse en el segundo puesto en capacidad instalada teórica de procesamiento de soja entre los tres orígenes exportadores líderes al ser superado por Estados Unidos y en 2025 se retrocede al tercer puesto al ser superado por Brasil.

1. Mercado de soja a nivel mundial: cambio estructural en un contexto de mayor demanda para biocombustibles

El mercado de commodities agrícolas y la industria de soja en particular, están atravesando un cambio de paradigma en cuanto a los drivers de demanda que impulsan la expansión de la producción y la industrialización. Si entre finales de 1980 y mediados de la segunda década de este siglo la transformación de proteína vegetal en proteína animal, traccionada por el crecimiento en el consumo de carnes a nivel global con China a la cabeza, fue el principal factor que potenció el avance en la producción de granos, la promoción para la elaboración de biocombustibles está liderando el flujo de la demanda. Esto último, más allá de que continúan creciendo los usos de los granos para alimentación animal y humano.

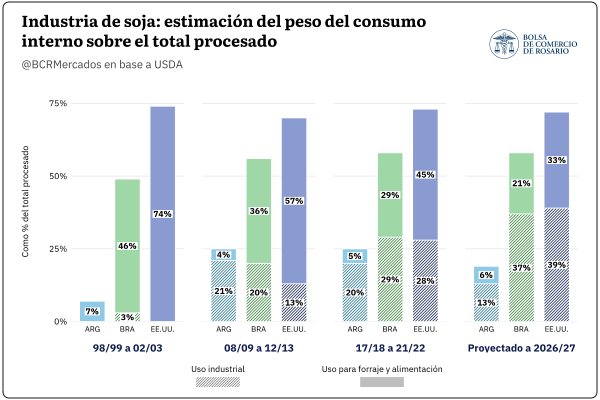

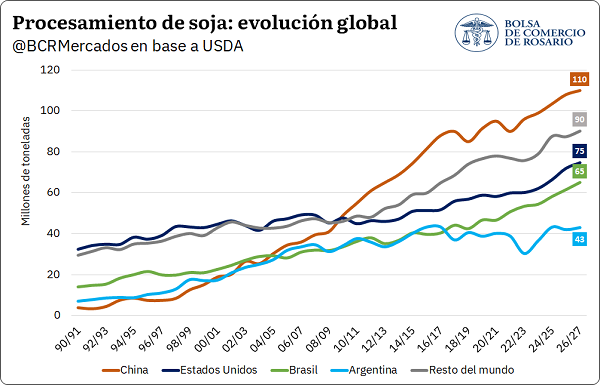

A principios de este siglo, prácticamente no se procesaba soja con el fin de utilizar aceite para usos industriales. En Estados Unidos y Brasil, grandes países exportadores de soja y también ávidos consumidores de aceite y harina, la molienda de soja promediaba 44 y 23 Mt respectivamente. Gran parte de los productos derivados que se obtenían de ese procesamiento eran destinados a abastecer la demanda interna: en Estados Unidos en torno al 75% y en Brasil casi el 50%. El total que se consumía internamente se repartía en dos grandes grupos: uso forrajero (principalmente cubierto por la harina de soja) y consumo alimenticio (aceite de soja), más allá de un excedente de poroto de soja que era clave para abastecer la demanda de China y en menor medida de otros países.

Un cuarto de siglo más tarde, los norteamericanos procesan más de 70 Mt de soja (+ 67%) y los brasileros más de 60 Mt (+190%). Mientras las proporciones entre las toneladas que se procesan para exportar y las que se consumen internamente prácticamente no cambiaron, lo que sí cambia es la proporción en el “para qué” son utilizadas. En Estados Unidos, la mitad de la molienda de soja que abastece al mercado interno se utiliza como insumo para un proceso industrial posterior (principalmente biodiésel), mientras que en Brasil la participación es aún mayor, explicando casi dos terceras partes del total.

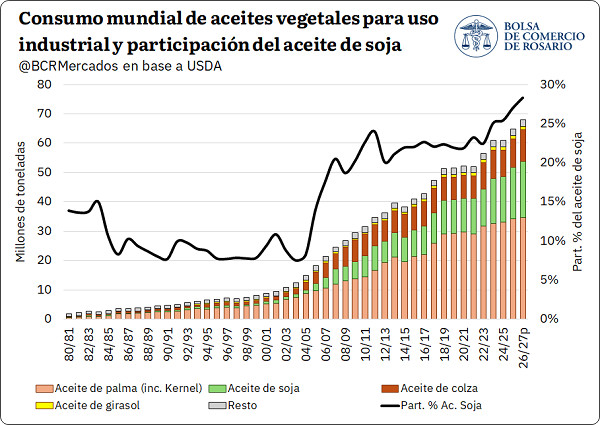

Si se hace foco en los aceites vegetales, los biocombustibles cumplen un rol cada vez más relevante en la matriz de demanda de estos productos. Tal como se puede ver en el siguiente gráfico, si bien existen diversas materias primas para producir biodiésel, el aceite de palma —principalmente en Indonesia— es uno de los insumos más utilizados. No obstante, con el paso del tiempo y el aumento de las tasas de corte en grandes países productores de soja, el aceite de soja gana participación como insumo industrial. Actualmente, su peso sobre el total se ubica cerca del 30% y alcanza máximos históricos a nivel mundial. Esta dinámica global se explica casi en su totalidad por Brasil y Estados Unidos, que actualmente representan el 80% del consumo global de aceite de soja para uso industrial.

En el plano productivo, en las últimas dos décadas y media, Brasil mutiplicó por seis su cosecha de soja, con un récord de 180 Mt en la última campaña. Estados Unidos, por su parte, registra un crecimiento más moderado, en torno al 60%, con una producción cercana a 116 Mt en el ciclo comercial actual y una expectativa de alcanzar 120 Mt en el próximo ciclo productivo.

La combinación de una producción creciente en ambos países y nuevos drivers de demanda que incentivan el procesamiento industrial para usos no alimentarios está modificando la estructura de precios relativos del complejo soja. En particular, se observa un salto en el denominado oilshare, dado que el aceite pasa a sostener una proporción creciente del margen de crushing, en detrimento de la harina de soja.

De esta forma, el salto en la demanda de aceites vegetales en general, y de aceite de soja en particular, explica el vertiginoso ritmo de expansión de la capacidad instalada de procesamiento tanto en Estados Unidos como en Brasil. Ambos países, históricamente dominantes en el mercado de exportación de poroto de soja, intensifican cada vez más su procesamiento interno. Este cambio altera la dinámica de los mercados internacionales de subproductos del complejo soja y genera efectos directos sobre las cotizaciones.

2. El crush global de soja aumentó cerca de 100 Mt en la última década, mientras Argentina se quedó al margen de ese crecimiento industrial

El avance de la industrialización de soja no es un fenómeno exclusivo de los principales países exportadores del complejo, sino una dinámica que se extiende a gran parte del mundo. A comienzos de la década de 1990, Brasil, Argentina y Estados Unidos concentraban el 62% del crush mundial de soja. Actualmente, este grupo representa poco menos del 50% del total.

En términos generales y teniendo en consideración el desempeño de la última década, el crush global de soja aumentó 95 Mt, donde 43% se explica por Brasil y Estados Unidos, mientras que al agregar China estos 3 países representan el 72% del total. Vale destacar que, en dicho período Argentina no solo no crece, sino que contrae marginalmente su nivel de molienda, mientras que el resto de los países explica de forma diversificada el 28% restante con 26,6 Mt.

En general, la expansión en la industrialización del resto del mundo es nutrida por el aporte de volumen que provee tanto Brasil como Estados Unidos al mercado. Estos dos países explican el origen del 90% de las importaciones globales de poroto de soja. Teniendo en cuenta que durante las últimas décadas sus exportaciones conjuntas crecieron por encima del aumento en las importaciones de poroto de soja de China (destino clave para ambos países) y que la producción de soja en el resto de regiones creció a un ritmo marginal, el impacto en la dinámica del mercado fue doble: por un lado, estos países han abastecido una demanda en expansión de poroto de soja a otros países que no son China; por otro lado, ha implicado una reducción relativa en la demanda global de importación de productos derivados, ya que se intensifica la industrialización en “destino”.

3. Mirando hacia el futuro: perspectivas de crush en principales países exportadores del complejo soja

A partir del escenario presentado anteriormente, se configura un panorama en el cual está creciendo de forma sostenida la demanda de oleaginosas y, aceites vegetales en particular, como feedstocks fundamentales para la industria de biocombustibles. Esto, con objeto de cumplir los mandatos de cortes con combustibles fósiles que están implementando los diferentes países.

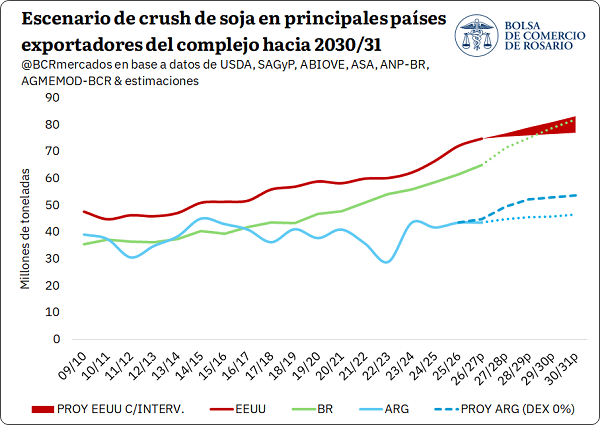

Al analizar los tres principales países líderes en exportaciones del complejo soja, en el caso de Brasil y Estados Unidos, se presenta una política clara que busca incrementar el corte de biodiesel con gasoil para disminuir la dependencia en combustibles fósiles. Tal como se vio en el primer gráfico presentado, es el factor clave que está dinamizando las inversiones en ambos países para aumentar la capacidad de procesamiento local. Considerando proyecciones conservadoras en base a las necesidades industriales mínimas para cumplir con la normativa de biocombustibles en cada país y siguiendo el escenario base del USDA para la próxima década, el procesamiento de soja en Estados Unidos podría ubicarse entre 77 y 83 Mt hacia 2030. Mientras que, en el caso de Brasil, el crush doméstico de soja podría ubicarse en torno a 82 Mt hacia dicho período.

Para el caso de Argentina, las proyecciones hacia adelante son más complejas ya que, si bien se tiene un programa futuro de baja paulatina en los derechos de exportación para los principales cultivos extensivos, la política futura de biocombustibles todavía está en pleno debate. Siguiendo el modelo AGMEMOD de la BCR, las proyecciones para el escenario base, manteniendo todas las condiciones actuales constantes, se estima que hacia 2030 el crush de soja podría incrementarse levemente hasta 46,5 Mt. En cambio, considerando un escenario sin derechos de exportación, para el mismo período la industrialización de soja podría alcanzar las 54 Mt en Argentina, lo que significaría un aumento en torno al 23% frente al nivel de molienda actual.

Por último, vale remarcar que se han anunciado posibles inversiones privadas para expandir y eficientizar la capacidad de molienda de oleaginosa en Argentina por un monto en torno a los USD 1.000 millones. Por el lado de la expansión de la capacidad instalada, se instalarían en Buenos Aires y Santa Fe, a través de grupos empresarios distintos y que podrían sumar a la capacidad de molienda nacional 22.000 toneladas diarias, lo cual equivale a un extra de 7,2 millones de toneladas anuales. Es decir, si bien Argentina presenta desafíos dado el contexto presentado, los incentivos se estarían alineando para ejecutar inversiones y pensar en un escenario de crecimiento en la actividad hacia adelante.

El mercado internacional de granos volvió a quedar condicionado por la geopolítica. La ruptura de la tregua entre Estados Unidos e Irán reinstaló la incertidumbre sobre el estrecho de Ormuz, uno de los corredores energéticos más estratégicos del mundo, y provocó una recuperación del petróleo que rápidamente se trasladó al complejo sojero. En paralelo, la comercialización del trigo nuevo continúa mostrando un ritmo inferior al habitual, mientras el maíz consolida su protagonismo gracias al ingreso de la cosecha tardía y a una mejora en el volumen de negocios.

Así lo señala el último informe de la Bolsa de Comercio de Rosario (BCR), que identifica un escenario donde los factores geopolíticos, climáticos y comerciales vuelven a redefinir las expectativas de los principales mercados agrícolas.

Se cayó la tregua en Medio Oriente y el petróleo vuelve a ser protagonista. La comercialización del trigo nuevo en mínimos y fijaciones cayendo. Repunta la comercialización del maíz y suma una segunda semana de mayores compromisos.

1. Se rompe la tregua en Medio Oriente y se disparan las cotizaciones de soja

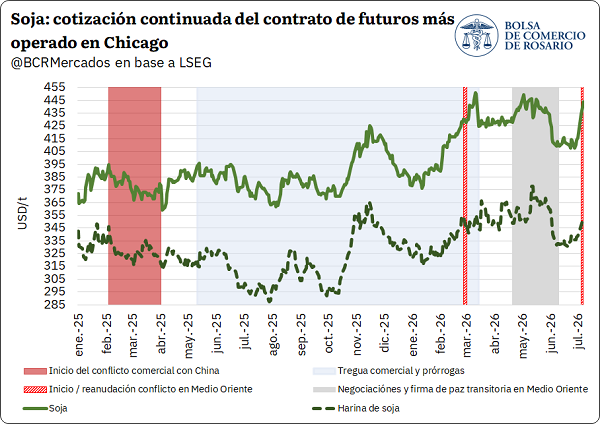

Se rompe la tregua de paz provisoria entre Estados Unidos e Irán y las cotizaciones del petróleo tomaron cierto impulso en las plazas de futuros más importantes del mundo. Se vuelve a agregar cierta prima de riesgo en torno al futuro de uno de los puntos neurálgicos para el comercio global: el estrecho de Ormuz. Siguiendo al crudo, el precio del aceite de soja encontró un piso en Chicago y ya viene marcando una tendencia alcista en dirección hacia los US$ 1.600/t, ganando más de 5% en la semana e impulsando las cotizaciones del poroto.

Sin embargo, Medio Oriente no es el único factor alcista para la soja en el mercado actual. Ya se inauguró el “climático norteamericano” con pronósticos de ola de calor para las próximas semanas en Estados Unidos sobre regiones productivas claves, que impactan de lleno en las especulaciones para la oferta de la nueva campaña. Además, reapareció la demanda china por soja norteamericana, abonando a la idea de que finalmente los asiáticos cumplirán con la meta de originar 25 Mt anuales desde Estados Unidos.

Este escenario deja un terreno propicio para los fondos especulativos que vuelven a rearmar una posición comprada en soja. Luego del fenomenal desarme entre mediados de mayo y fines de junio, los especuladores reanudan sus apuestas por la oleaginosa y, en solo una semana, más que duplicaron su posición neta comprada con el equivalente a 10 Mt entre futuros y opciones. En consecuencia, el futuro de soja más cercano llegó a cotizar en torno a US$ 441/t en la última semana, arribando a máximos desde mayo pasado. No obstante, con el correr de los días, la presión alcista recortó terreno para terminar operando el viernes en USD 334/t, previo a la publicación del informe mensual del USDA.

El rally en Chicago ayuda para sostener los precios en el mercado interno argentino, siendo que la pizarra de soja alcanza US$ 325/t. En pesos ajustados por inflación, el precio disponible por la oleaginosa alcanzó máximos desde mediados de mayo. La mejora en las cotizaciones locales viene impulsando el pricing de soja en el último par de meses, aunque el cuadro comercial general todavía tiene mucho por avanzar.

Ya pasaron tres meses desde el inicio de la campaña de soja 2025/26 y se llevan comprometidas 21,8 Mt en el mercado interno, 19% por detrás del promedio de la última década (sin contar la campaña 2022/23). Con una producción estimada en torno a 51,5 Mt para este ciclo, solo el 42% de la cosecha tiene contrato y al 27% se le fijó precio, lo que representa la proporción de cobertura en el mercado físico más baja de la que se tenga registro desde al menos la campaña 1994/95. Esta dinámica contrasta directamente con la del año pasado, cuando a esta altura había 20 Mt de soja con precio (50% más que el nivel actual), a pesar de que hoy la pizarra de soja en pesos ajustados por inflación está un 8% arriba, y en dólares, más del 21%.

El extraordinario nivel de oferta interna de cereales y girasol, como la pujante demanda externa, les otorgaron mucha liquidez a los granos fuera de la soja, concentrando las negociaciones por esa vía y aplazando los compromisos de la oleaginosa, tanto por el lado de la oferta como el de la demanda.

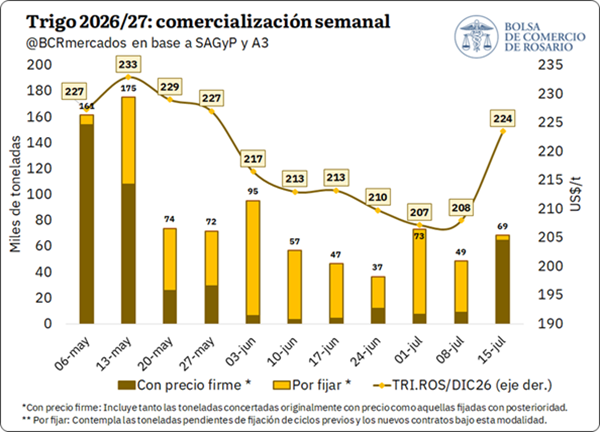

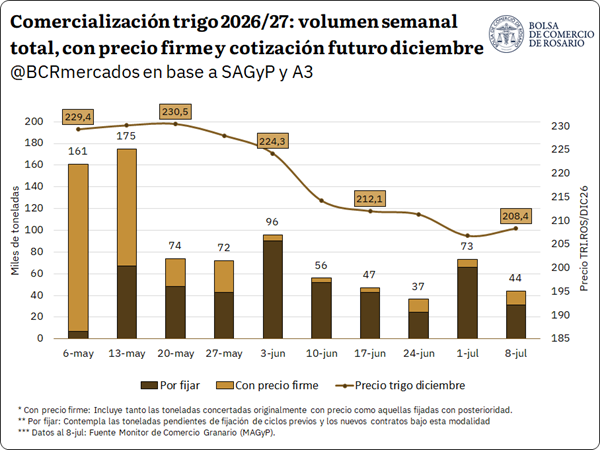

2. Trigo 2026/27: la comercialización de trigo nuevo alcanza 2 Mt, cuarto total más bajo en la última década.

La siembra de trigo de la nueva campaña avanza a paso firme, habiendo alcanzado el 82% de las 6,6 M Ha proyectadas según SAGyP. Tras superar algunas semanas de mayor retraso por el exceso de lluvias que dificultó el avance de las labores, el clima dio tregua y el ritmo en los campos logró recuperarse. Sin embargo, este dinamismo no se estaría reflejando con la misma fuerza cuando analizamos la comercialización: el volumen de los negocios de la nueva campaña viene rodando más lento que en ciclos previos. Al cierre de esta semana, el total comercializado apenas alcanza el 10,5% de la producción que estima el USDA para nuestro país, por debajo del promedio del 16,6% registrado durante los últimos cinco años para esta altura.

En términos acumulados, se comercializaron 2 Mt y 0,69 Mt no tienen precio firme. Si bien el porcentaje total con precio firme se ubica en 68%, dicho guarismo viene cayendo en las últimas semanas dado que creció la proporción de negocios sin precio firme. Esta caída responde en gran medida a la evolución de los precios: el comportamiento se alineó con la marcada pendiente bajista que exhibieron los valores del trigo a cosecha desde principios de mayo. A medida que las cotizaciones del contrato a diciembre fueron perdiendo fuerza, pasando de techos cercanos a los US$ 231/t entre finales de abril y mediados de mayo hacia la zona de los US$ 206/t a principios de este mes, la oferta optó por pisar el freno en las fijaciones directas, en paralelo con un ritmo de comercialización relativamente más bajo a lo visto a comienzos de mayo.

En un escenario donde se podría alcanzar una producción relativamente normal hacia el nuevo ciclo 2026/27, considerando que el área total estaría levemente por debajo del año previo y 8% por encima del promedio de la última década, monitorear el ritmo de absorción de la actual campaña es clave por posibles repercusiones en niveles de stocks. Para el presente ciclo 2025/26 se estima un crecimiento en stocks finales que podrían ubicarse en torno a 4,5 Mt y en máximos desde la campaña 2014/15, contemplando un nivel de consumo interno alto de 9,2 Mt y exportaciones récord por 19 Mt.

Haciendo foco en la dinámica exportadora, hasta el momento se tienen registros de ventas de exportación por 14,56 Mt y compras domésticas de dicho sector en el mercado doméstico por 16 Mt, totales que son históricamente altos para ambos casos. Es decir, se mantiene un buen ritmo de inserción externa ante una buena dinámica de ventas domésticas en términos absolutos, aunque es clave que la exportación siga traccionando compras en esta segunda mitad de la campaña. Ello, en un contexto en el cual Argentina ya empieza a perder competitividad en destinos más lejanos. Actualmente, el precio FOB para el trigo se ubica en los US$ 227/t, muy similar a sus competidores, cuando a principios de este año el precio de exportación argentino era el más bajo del grupo, con un valor FOB rondando los US$ 208/t, siendo el origen más atractivo para la demanda global.

Esta dinámica estaría explicada, en parte, por la actual presión de cosecha del hemisferio norte. Con las labores en marcha en Europa y la región del Mar Negro, la oferta presiona en las cotizaciones. Ucrania proyecta una producción de 22,8 Mt según la Asociación Ucraniana de Granos, superando levemente el ciclo previo, mientras que en Rusia las estimaciones privadas ya apuntan a un volumen mayor a los 90 Mt. En paralelo, Canadá mantiene un ritmo exportador 3% por encima de la marca récord del año pasado, apoyado principalmente en trigo de alta proteína a precios muy competitivos.

Este escenario global coexiste, además, con una profunda reconfiguración de los destinos de exportación argentinos. Asia se consolida como el principal comprador, destacándose Bangladesh, Vietnam e Indonesia con el 46,3% del total exportado para la campaña 2025/26, mientras que Brasil, principal destino histórico, pierde terreno al disminuir su participación 18 p.p. con relación al promedio de los últimos 5 años. A pesar de que nuestro país vecino esperaría importar más de 7 Mt de trigo en 2026, por la baja proteína del grano local, Rusia y EE. UU. pasan a ser opciones muy atractivas. Entonces, con una mayor lejanía geográfica de los destinos claves para este año, un precio FOB que se mantiene a la par de sus competidores y la presión de cosecha global, sostener el ritmo exportador de los últimos meses parece desafiante.

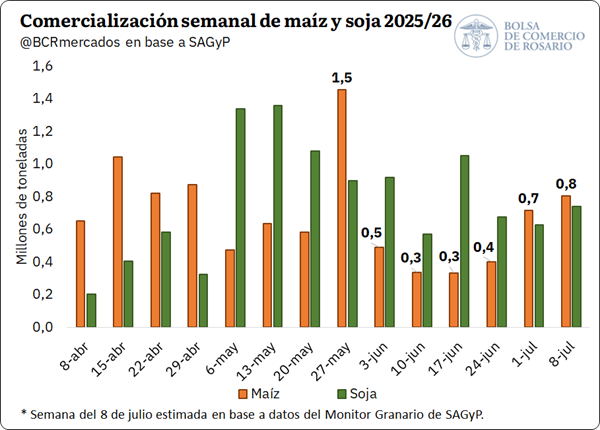

3. Repunta la comercialización de maíz: en las últimas dos semanas el cereal traccionó más volumen que la soja

Repunta la comercialización semanal de maíz 2025/26 y suma una segunda semana de escalada en compromisos domésticos. Para la semana que termina el 8 de julio, se estiman negocios pactados por 800.000 toneladas de maíz 2025/26 según números preliminares de SIO-Granos, siendo el registro más alto desde finales de mayo. Este crecimiento en el volumen comercializado se enmarca y entiende por la entrada al circuito comercial del maíz tardío, el cual está siendo trillado en estos momentos. A su vez, el total de maíz comprometido para lo que va de la campaña 2025/26 es de 31,42 Mt, 46% de la producción total y levemente por debajo del promedio de los últimos cinco años.

Al tiempo que se cosecha el maíz tardío, el precio en dólares del cereal está en mínimos desde el inicio de la trilla. Las primas FOB por maíz argentino se han estado debilitando ligeramente luego de haber tocado máximos durante junio, ejerciendo presión sobre el precio de exportación hacia la cosecha. La pizarra en dólares se posiciona encima de los US$ 180/t y ronda sus valores más bajos desde principios de abril. Asimismo, y en una comparativa más amplia, este registro está levemente por debajo del promedio de las últimas cinco campañas a esta altura, lo cual toma sentido en la dimensión del nivel de oferta 2025/26.

Este escalón más bajo para la cotización del grano tiene que ver ante todo con la presión de oferta que ejerce la entrada del tardío argentino y la cosecha de la safrinha brasilera. En el caso de Brasil, la trilla del cereal de segunda lleva un avance del 28,5% según CONAB, mientras la cosecha total del maíz argentino lleva un avance del 71% según SAGyP, con el foco actualmente en el maíz de segunda y tardío.

Por último, en lo que respecta a la absorción externa del maíz argentino, la dinámica exportadora muestra un ritmo que está en línea con lo previsto para esta altura y con los volúmenes comprados en el mercado interno “con precio firme” por parte de la exportación. Entre marzo y junio de este año se exportaron 17,10 Mt de grano grueso, cifra que marca 39,3% del programa exportador esperado para la actual campaña, siguiendo una tónica similar al promedio de las últimas cinco campañas. De esta forma, considerando el extraordinario volumen de la cosecha actual, gana mérito por sí mismo que la producción encuentre contraparte en un mercado externo ya bien abastecido.