El Gobierno logró cerrar marzo con una señal financiera contundente hacia el mercado: en la última licitación del mes, el Ministerio de Economía renovó más del 100% de los vencimientos —alcanzando un rollover del 138,52%— y, al mismo tiempo, absorbió pesos del sistema. En un contexto de vencimientos por $8 billones, la colocación totalizó $11,04 billones tras recibir ofertas por $12,53 billones. El dato no es menor: no solo evitó emisión, sino que reforzó el sesgo contractivo en plena transición hacia la cosecha gruesa. La pregunta que se abre es si este resultado consolida la estrategia oficial o si expone el costo creciente de sostenerla vía tasas.

Licitación y arquitectura financiera: tasas, plazos y señales

El resultado se inscribe en una secuencia de licitaciones donde el Gobierno prioriza dos objetivos simultáneos: renovar deuda en pesos sin expandir liquidez y extender los vencimientos hacia adelante. Para lograrlo, convalidó tasas elevadas en varios instrumentos, una decisión que revela la tensión entre estabilizar expectativas y sostener el financiamiento.

La Secretaría de Finanzas estructuró la colocación con una combinación de instrumentos: letras a tasa fija, bonos ajustados por CER, títulos a tasa variable y deuda vinculada al dólar. Entre los datos centrales, se destacaron:

$2,75 billones en letras con vencimiento en julio de 2026 a una TIREA del 29,23%.

$4,78 billones en bonos CER a 2028 con una TIREA del 7,75%.

$2,11 billones en instrumentos a tasa TAMAR con margen de 4,9%.

$0,26 billones en bonos dólar linked a 2028 con TIREA del 8,46%.

En paralelo, el foco del mercado estuvo puesto en los bonos en dólares. El AO27 recibió ofertas por US$466 millones a una tasa del 5,02%, mientras que el AO28 captó US$226 millones al 8,5%. En ambos casos, el Gobierno adjudicó US$150 millones por instrumento, con posibilidad de ampliar en una segunda vuelta.

Más allá del detalle técnico, el mensaje político es claro: Economía busca validar una curva de financiamiento en dólares que trascienda el corto plazo y permita cubrir vencimientos por US$4.500 millones a mitad de año.

Financiamiento asegurado, pero con costo creciente

El resultado fortalece, en el corto plazo, la posición del Gobierno en dos frentes sensibles: evita emisión monetaria y sostiene el acceso al financiamiento en pesos. Además, el rollover superior al 100% refuerza la percepción de que el Tesoro todavía conserva capacidad de refinanciar sus compromisos sin recurrir al Banco Central.

Sin embargo, el costo de esa estabilidad aparece en la estructura de tasas. La convalidación de rendimientos elevados refleja que el equilibrio financiero sigue apoyado en incentivos fuertes para captar pesos, lo que introduce un condicionante hacia adelante: sostener este esquema implica mantener tasas reales positivas en un contexto donde la actividad y la liquidez empiezan a reconfigurarse.

En paralelo, la apuesta por los bonos en dólares agrega otra capa de lectura. El Gobierno testea el apetito del mercado por instrumentos que vencen en 2027 y 2028, es decir, más allá del actual mandato. Esa estrategia busca descomprimir el calendario inmediato, pero también traslada parte de la carga hacia el próximo ciclo político.

Entre la estabilidad táctica y los desafíos estructurales

Con este resultado, el Gobierno gana tiempo y ordena el frente financiero en el corto plazo. La absorción de pesos y la extensión de plazos funcionan como herramientas para sostener la estabilidad cambiaria y contener expectativas en la previa de la liquidación de la cosecha.

Pero el equilibrio no está cerrado. En las próximas semanas, el foco estará en tres variables: la evolución de las tasas, la capacidad de sostener el rollover sin escalar costos y el desempeño de los instrumentos en dólares en la segunda vuelta de licitación.

También quedará bajo observación la consistencia de esta estrategia con los vencimientos de mitad de año. La necesidad de financiamiento en moneda extranjera no desaparece, solo cambia de forma.

En ese contexto, la licitación de marzo aparece más como un movimiento táctico exitoso que como un punto de llegada. El mercado validó la estrategia, pero dejó planteada una condición: el margen para sostenerla dependerá de cuánto esté dispuesto el Gobierno a pagar por ese equilibrio.

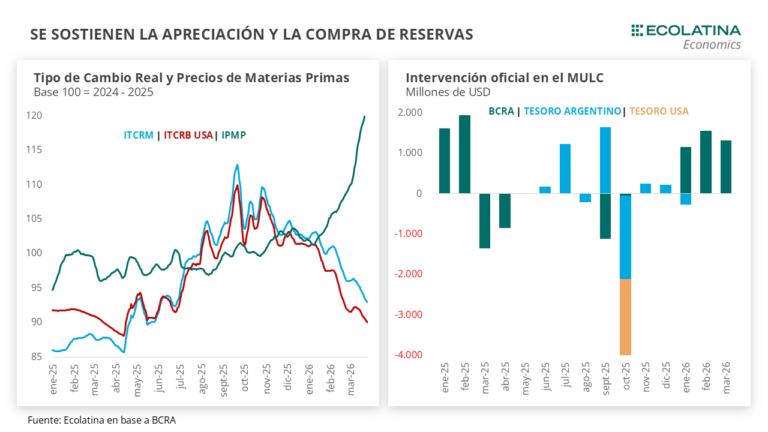

En la antesala de la liquidación de la cosecha gruesa, el Gobierno encuentra un respiro táctico en el frente cambiario: el dólar oficial cerró la semana en $1.376, con una baja del 1,2%, mientras el Banco Central sostuvo compras en el mercado. Sin embargo, detrás de esa calma aparente emerge una tensión estructural: las reservas no acompañan. El interrogante ya no es si el esquema funciona en el corto plazo, sino cuánto margen político y financiero tiene para sostenerse sin nuevas fuentes de dólares.

Estabilidad cambiaria con intervención activa

Según el informe de Ecolatina, el mercado local mostró estabilidad en las últimas ruedas, incluso en un contexto internacional volátil. El tipo de cambio operó a la baja, las tasas se mantuvieron en niveles reducidos y el BCRA continuó comprando divisas frente a una oferta creciente del agro.

La autoridad monetaria adquirió cerca de USD 4.000 millones en lo que va del año. Pero esa acumulación no se tradujo en reservas: las reservas brutas apenas subieron USD 600 millones y las netas cayeron cerca de USD 2.600 millones. El dato revela el núcleo del problema: los dólares que ingresan se diluyen en pagos de deuda, caída de depósitos en moneda extranjera y variaciones en activos como el oro.

El esquema, así, descansa sobre una lógica de flujo más que de stock. Mientras entren dólares —por exportaciones o financiamiento— el sistema se sostiene. Pero la fragilidad aparece cuando se observa el balance.

Apreciación cambiaria y señales cruzadas

La baja nominal del dólar convive con una fuerte apreciación en términos reales. El tipo de cambio real multilateral se apreció más de un 20% desde septiembre de 2025 y acumula una caída cercana al 11% en lo que va de 2026.

Esa dinámica amplía la distancia con el techo de la banda cambiaria —que pasó del 4% en diciembre a cerca del 20% actual—, pero al mismo tiempo reabre un debate clásico: competitividad versus estabilidad.

El fenómeno tiene dos motores. Por un lado, factores estructurales como el cambio en la matriz exportadora, donde energía y minería explicaron el superávit comercial de 2025. Por otro, elementos coyunturales: suba de precios internacionales, menor nivel de importaciones y expectativas de ingreso de divisas por la cosecha.

A esto se suma una demanda contenida, en un contexto donde el mercado apuesta a posicionarse en pesos ante la expectativa de mayor oferta de dólares en el corto plazo.

El frente financiero: reservas y deuda

El dato más sensible sigue siendo la dinámica de las reservas. Pese a las compras en el mercado, el BCRA no logra fortalecer su posición neta. La caída de depósitos en dólares y los compromisos de deuda erosionan cualquier acumulación.

En paralelo, el Tesoro comienza a moverse para cubrir vencimientos en moneda extranjera. La colocación de instrumentos como el AO27 y el AO28 apunta a testear la capacidad del mercado local para absorber deuda en dólares, incluso con vencimientos que exceden el actual mandato.

El desafío no es menor: el Gobierno necesita nuevas fuentes de financiamiento por fuera del circuito comercial. En ese contexto, no se descarta una eventual vuelta a los mercados internacionales, aunque con una ventana temporal acotada por el calendario electoral.

Margen táctico, presión estructural

La actual estabilidad cambiaria fortalece al Gobierno en el corto plazo. Le permite sostener tasas bajas, contener la brecha cambiaria —en torno al 3,5%— y evitar tensiones inmediatas en el mercado.

Pero esa misma estrategia condiciona el mediano plazo. La apreciación del tipo de cambio impacta sobre sectores exportadores, mientras la falta de acumulación de reservas limita la capacidad de respuesta ante shocks externos.

El equilibrio es delicado: el Gobierno gana tiempo, pero no resuelve el problema de fondo.

Entre la cosecha y el financiamiento

En los próximos meses, la liquidación del agro debería reforzar la oferta de dólares y sostener la dinámica actual. Ese flujo puede darle al BCRA una oportunidad para recomponer reservas, especialmente en un período con menores pagos de deuda hasta julio.

Sin embargo, la sostenibilidad del esquema dependerá de algo más que la cosecha. La clave estará en si el Gobierno logra transformar este alivio coyuntural en una estrategia financiera más robusta.

El mercado ya mira más allá: no sólo cuánto bajará el dólar, sino cómo se financiará la Argentina en un escenario donde los dólares comerciales podrían no alcanzar.

El deterioro en la capacidad de pago de familias y empresas volvió a profundizarse en el arranque de 2026 y encendió luces amarillas en el sistema financiero. Según el último Informe de Bancos del Banco Central, la mora en los créditos al sector privado alcanzó niveles que no se veían desde hace dos décadas, en un contexto de fuerte expansión previa del crédito y creciente tensión sobre los ingresos.

En el segmento de familias, el salto es contundente: la proporción de deudores con atrasos en préstamos y tarjetas trepó al 10,3% en enero, desde el 9,3% de cierre de 2025 y muy lejos del 2,67% registrado un año atrás. En el caso de los préstamos personales, el deterioro es aún mayor, con niveles de mora que escalan al 13,2%.

Entre las empresas, el fenómeno también se hace visible aunque con menor intensidad: la irregularidad pasó del 2,5% al 2,8% en el último mes, cuando en enero de 2025 apenas alcanzaba el 0,77%.

Un deterioro que ya es sistémico

A nivel agregado, los créditos en situación irregular representan el 6,4% del total del financiamiento al sector privado, el valor más alto desde comienzos de 2005. El dato marca un quiebre en la tendencia reciente y confirma que el deterioro dejó de ser puntual para adquirir carácter generalizado.

El fenómeno, según el propio Banco Central, aparece como la contracara del fuerte crecimiento del crédito en los últimos dos años, período en el que duplicó su peso relativo sobre el Producto Bruto Interno, aunque todavía se mantiene bajo en términos internacionales.

Sin embargo, la dinámica excede al sistema bancario tradicional. En el universo no bancario —billeteras virtuales, fintech y cadenas comerciales— la mora escaló con mucha más velocidad: pasó del 7,4% en noviembre de 2024 al 23,9% en enero de 2026, reflejando un estrés financiero mucho más marcado en los segmentos de mayor vulnerabilidad.

La reacción del Banco Central

Frente a este escenario, el Banco Central salió a despejar temores sobre la estabilidad del sistema. Si bien reconoció el fuerte aumento de la incobrabilidad -que prácticamente se cuadruplicó en un año-, sostuvo que no existen riesgos inmediatos para la solvencia financiera.

El argumento central es la fortaleza patrimonial de las entidades. Los créditos irregulares, descontadas las previsiones, representan apenas el 1,5% del capital regulatorio, muy por debajo de los niveles observados en otros países, donde los promedios rondan el 6,5%.

Además, el sistema exhibe elevados niveles de capitalización: la integración de capital alcanza el 29% de los activos ponderados por riesgo -más de tres veces el mínimo exigido por Basilea- y el 48% del financiamiento al sector privado neto de previsiones. Se trata de ratios que superan los promedios históricos y los estándares regionales.

Crédito más selectivo y tasas altas

Más allá de la solidez del sistema, el impacto ya se traslada a la dinámica del crédito. Con mayores niveles de mora, los bancos endurecen sus criterios de otorgamiento y se vuelven más selectivos, especialmente en líneas de consumo.

El resultado es un mercado con tasas activas que se mantienen elevadas en términos reales, mientras que las tasas pasivas —las que reciben los ahorristas— ya operan en terreno negativo. Esta brecha refleja una estrategia defensiva frente al aumento del riesgo crediticio.

En el sector coinciden en que la presión sobre los ingresos explica buena parte del fenómeno. La combinación de salarios rezagados y cuotas elevadas -herencia de tasas extremadamente altas durante 2024 y parte de 2025- comenzó a impactar de lleno en la capacidad de pago.

El avance de la mora introduce un condicionante clave para los planes oficiales de expansión del crédito en pesos. Aunque el Banco Central busca sostener la liquidez y estabilizar las tasas de corto plazo, el deterioro en la calidad de la cartera limita el apetito de riesgo de las entidades.

En ese contexto, el sistema financiero entra en una fase más prudente: menos volumen, mayor selectividad y tasas que tardan en bajar. Una dinámica que, lejos de ser aislada, refleja las tensiones de fondo de una economía donde el crédito creció rápido, pero los ingresos no acompañaron al mismo ritmo.

La guerra abierta entre Estados Unidos, Israel e Irán dejó de ser un episodio militar aislado y empezó a impactar de lleno en el tablero financiero global. Con el petróleo Brent en US$81,40 y el crudo estadounidense en US$74,56 tras subas de hasta 9% intradiarias, los mercados descuentan un shock energético que amenaza con frenar la desinflación y forzar a la Reserva Federal a recalibrar su política monetaria.

El dato central no es solo el precio del barril. Es la señal: el estrecho de Ormuz, por donde fluye casi el 20% del consumo mundial de petróleo, quedó bajo amenaza directa de Teherán. Si en 25 días no se normaliza el tránsito, el crudo podría superar los US$100. En ese escenario, la discusión deja de ser geopolítica para convertirse en macroeconómica. ¿Se impone la lógica de guerra corta o el mundo entra en una nueva fase de inflación importada?

Tasas en alza y ruptura del refugio tradicional

El mercado reaccionó con volatilidad. El Dow Jones cayó 404 puntos tras desplomarse más de 1.200 durante la rueda. El S&P 500 retrocedió 0,94% y el Nasdaq 1,02%. En Europa, el Stoxx 600 perdió 3,08%; en Asia, el Nikkei 225 cayó 3,06% y el Kospi surcoreano 7,24%.

Lo que sorprendió a los inversores fue el comportamiento de los bonos del Tesoro. El rendimiento a 10 años subió, señal de venta de activos que históricamente funcionaban como refugio. La “convenience yield” que durante décadas permitió a Estados Unidos financiarse a tasas menores parece erosionarse en un contexto de deuda federal que pasó de 60% del PBI antes de 2008 a más de 120% en la actualidad.

La guerra, lejos de generar automáticamente un “risk off” clásico, reabrió el debate sobre la sostenibilidad fiscal norteamericana. Si el conflicto se prolonga cuatro semanas, el costo directo para Washington podría superar los US$14.000 millones. El número luce marginal frente al presupuesto militar, pero el verdadero impacto pasa por expectativas inflacionarias y costo del dinero.

Energía, inflación y política monetaria

El gas natural europeo saltó casi 20% hasta su nivel más alto en tres años. La gasolina en Estados Unidos subió 11 centavos en un día, el mayor incremento desde 2005. Analistas advierten que un aumento persistente de US$10 por barril podría añadir varias décimas a la inflación estadounidense en un horizonte de uno a dos años.

El economista jefe del Banco Central Europeo, Philip Lane, reconoció que una caída prolongada del suministro energético implicaría un repunte sustancial de precios y una contracción de la producción en la Eurozona. Por ahora no anticipa cambios en la política monetaria, pero la señal está sobre la mesa.

La ecuación es delicada. Si la inflación se estabiliza en torno a 3,5% interanual en Estados Unidos, la Reserva Federal podría postergar recortes de tasas. El mercado ya internaliza esa posibilidad. El índice dólar subió 0,65% y acumula casi 1,5% en la semana.

China, Rusia y el rediseño del mapa energético

Cerca del 13% de las importaciones chinas de crudo en 2025 provienen de Irán, 8% de Venezuela y 18% de Rusia. Un cierre prolongado de Ormuz impactaría primero en Asia. Sin embargo, Beijing cuenta con reservas estratégicas estimadas entre 80 y 99 días y Rusia podría redirigir exportaciones.

El verdadero beneficiario estratégico podría ser Vladimir Putin. El conflicto desvía atención y recursos militares desde Ucrania, fortalece la posición rusa como proveedor energético y legitima, en términos narrativos, la doctrina de ataques preventivos.

China, en cambio, aparece en un equilibrio inestable: depende del Golfo para el 44% de sus importaciones energéticas, pero al mismo tiempo podría capitalizar un reordenamiento comercial si Occidente enfrenta costos crecientes.

Impacto político en Washington

En el frente interno, el presidente Donald Trump enfrenta un escenario complejo. Encuestas iniciales muestran que 59% de los estadounidenses no aprueba los ataques, según CNN/SSRS. Entre independientes el rechazo trepa a 68%.

Con elecciones de medio término en noviembre, el riesgo político no es menor. Una guerra prolongada con impacto en la inflación y en la nafta erosiona capital político. La narrativa de conflicto corto —cuatro o cinco semanas— empieza a tensionarse frente a señales de escalada.

¿Quién gana y quién pierde?

Pierden los consumidores, que enfrentan energía más cara y tasas más altas. Pierden los países importadores netos de petróleo. Pierde la estabilidad macro global si la inflación vuelve a acelerarse.

Ganan, al menos en el corto plazo, los productores de crudo si el barril se sostiene por encima de US$80. Gana Rusia por reposicionamiento estratégico. Gana el dólar como activo de reserva, aunque con fisuras en el mercado de bonos.

Pero el desenlace depende de una variable crítica: la duración del conflicto y el control efectivo del estrecho de Ormuz. Si el tránsito energético se normaliza rápido, el shock puede diluirse. Si se prolonga, el mundo podría ingresar en una nueva etapa de inflación energética y endurecimiento monetario.

La guerra, una vez más, trasciende el campo militar. Se juega en los mercados, en las tasas y en la capacidad de los gobiernos para administrar costos políticos y económicos. El tablero global ya se movió. Falta saber si el reacomodamiento será transitorio o estructural.

Según la consultora Ecolatina, Milei irá tras los argendólares. El Gobierno recalibra tasas y lanza bono en dólares para captar depósitos récord y financiar deuda sin ir a Wall Street.

Transcurrió una semana caracterizada por el recalibramiento del esquema cambiario-monetario. El tipo de cambio llegó a ubicarse por encima de los $1.400 durante la rueda del miércoles y el jueves, y finalizó hoy en $1.397, ubicándose de esta forma 1,5% por encima del viernes de la semana anterior.

Decimos esto recalibración porque, a diferencia de lo ocurrido desde inicio de año, el BCRA inyectó pesos mediante intervenciones en el mercado secundario y el Tesoro convalidó un rollover por debajo del 100%. De esta forma, las tasas de interés descomprimieron del 40% TNA a 20% TNA, y el dólar respondió al alza. En otro orden, Finanzas volvió a emitir un bono en dólares, con una TNA del 6%, con intereses pagadero de forma mensual y amortización una semana posterior a las elecciones nacionales de 2027. Con un tope máximo de USD 2.000 M que se usaran para el pago de capital por vencimiento de soberanos el próximo julio (USD 2.700 M), Finanzas logró un buen debut al capturar USD 250 M en la semana (el tope de emisión quincenal). La estrategia se enmarca en la decisión de no recurrir a Wall Street, depósitos en dólares en el sistema máximos en veinte años y no es casualidad tampoco que esto surja junto a la sanción de la Ley de Inocencia Fiscal y con un Gobierno que desea ir por la desregulación de los préstamos en dólares.No queda claro que un relajamiento de las condiciones permita expandir el crédito en dólares.

Dejando a un lado los riesgos de una potencial flexibilización de los préstamos en USD, las actuales condiciones permiten al Gobierno inclinar en mayor medida su programa financiero al mercado local. Mientras haya confianza, los depósitos en dólares serán un aliado para el BCRA producto de la mayor capacidad prestable de los bancos en USD (que se liquidan en el MULC) y para que Finanzas encuentre un mercado ávido por poner a rendir sus depósitos.

Transcurrió una semana caracterizada por el recalibramiento del esquema cambiario-monetario. El tipo de cambiollegó a ubicarse por encima de los $1.400 durante la rueda del miércoles y el jueves, y finalizó hoy en $1.397, ubicándose de esta forma 1,5% por encima del viernes de la semana anterior. Más allá de ello, el mes cerró con un dólar descendiendo 3,5% de punta a punta (-2,8% promedio) y una distancia al techo de la banda que promedió el nivel más bajo desde julio del año pasado.

Asimismo, el BCRA extendió el programa de compras. En la semana, la autoridad monetaria sumó USD 300 M, acumulando compras en febrero por USD 1.555 M y extendiendo a USD 2.713 M en lo que va del año. Un aspecto que vale la pena destacar es el ritmo de compras de febrero, que casi se duplicó respecto a enero al pasar de USD 58 M a USD 86 M promedio diario.

Mencionábamos al comienzo la recalibración del esquema cambiario-monetario. Decimos esto porque, a diferencia de lo ocurrido desde inicio de año, el BCRA y el Tesoro se volcaron con mayor determinación a otorgar mayor liquidez al mercado, lo que derivó en una recomposición del colchón de liquidez de las entidades financieras, una descompresión de las tasas y como consecuencia un dólar que revirtió la tendencia bajista. En un contexto de arbitrariedad respecto al manejo monetario, estará por verse si esto se torna sistemático o si obedece a una operación coyuntural a raíz de la lectura del equipo económico.

Siguiendo, el Central habría inyectado liquidez mediante el mercado secundario. Durante finales de la semana pasada, se registraron volúmenes inusuales en la curva de la tasa fija, lo que insinuaba la presencia de la autoridad monetaria en el mercado. Con los últimos datos monetarios, se observa que la Base Monetaria registró un crecimiento de $1,4 bn entre el jueves y viernes de la semana pasada, donde las compras de divisas explican tan sólo $0,3 bn de dicha expansión. Dado que no existieron operaciones relevantes con el Tesoro durante esas fechas, si se descuenta las operaciones por compras de dólares y las operaciones netas en el mercado de Pases, queda un remanente cercano a $1,2 bn sin una fuente clara de explicación y que habrían correspondido a compra de bonos en el mercado secundario (por tanto, inyección de pesos).

Justamente, luego de esas operaciones la tasa en pesos comenzó a bajar. La tasa de caución y los REPOs a 1 día pasaron de poco más de 40% TNA PP durante la semana pasada a deslizarse hacia los 20% TNA PP en la semana. En paralelo, las condiciones más laxas de liquidez se reflejaron en que las entidades financieras recompusieron los encajes en moneda local en el Central. Luego de caer $1,5 bn para fondear la liquidación de la última licitación (donde Finanzas obtuvo un rollover superior al 120%), durante la semana del 18 de febrero los encajes recuperaron el saldo en lo que entendemos corresponde a las mencionadas operaciones del Central. Asimismo, el stock de operaciones de Pases de los bancos con el BCRA saltó a $1,9 bn el pasado miércoles desde un promedio de $0,4 bn durante todo febrero.

En la misma línea, la última licitación del mes de Finanzas vino con dos grandes novedades. Por un lado, por primera vez desde noviembre del 2024 el menú ofrecido por las autoridades no incluyo instrumentos de tasa fija ni TAMAR, generalmente utilizados por los bancos para su integración y demandados por contener vencimientos en el corto plazo, y se concentró exclusivamente en instrumentos indexados a la inflación y al tipo de cambio. En concreto, ante vencimientos por $7,2 billones, el Tesoro adjudicó $6,7 billones (rollover del 93%) e inyectará unos $0,5 bn en el mercado durante la liquidación que tendrá lugar en la jornada de hoy.

Más importante aún fue la novedad de la emisión de un nuevo bono en dólares. A partir de la última subasta, será parte de las licitaciones quincenales el flamante bono en dólares AO27, que pagará una tasa de interés de forma mensual por un cupón de 6% TNA y cuya amortización será en octubre del 2027 (la semana siguiente de las elecciones presidenciales). El monto máximo de emisión será de USD 2.000 M (cupo de USD 250 M por licitación) y tendrá como destino el próximo pago en julio de capital de Bonares y Globales (cerca de USD 2.700 M).

El debut fue auspicioso. Se adjudicó el total por USD 250 M entre el miércoles y el jueves, y cortó a una TIR del 5,9%, rendimiento similar al BOPREAL comparable en el mercado secundario al día previo de la adjudicación, el cual es emitido por el BCRA y por tanto tiene una percepción de riesgo menor a los bonos emitidos por el Tesoro.

Esta estrategia se enmarca en la decisión de no recurrir a Wall Street para el rolleo del pago de capital de la deuda, en un contexto en el que, además, el Riesgo País nuevamente está por encima de los 500 puntos básicos. No es casualidad tampoco que esto surja junto a la sanción de la Ley de Inocencia Fiscal y con un Gobierno que desea ir por la desregulación de los préstamos en dólares (no solamente que sean a exportadores o vinculados, sino también al resto de los agentes) para que se multiplique la circulación de dólares en la economía.

El objeto es darle curso a depósitos en dólares que están en los valores más altos en veinte años (en términos nominales). El stock de depósitos en USD del sector privado alcanzó la cifra récord de USD 38.400 M en febrero de este año (y esto no contempla las suscripciones en dólares en la industria FCI), producto de dos etapas bien marcadas desde el cambio de gestión: el blanqueo de 2024, que implicó un ingreso de USD 15.000 M; y, tras una ventana de retiro del sistema (por el fin del blanqueo) donde se estabilizaron en torno a los USD 30.000 M, un nuevo ingreso continuó al sistema desde julio del año pasado que los ubica en la presente cifra.

No obstante, los préstamos en dólares crecieron en menor medida. Los préstamos en moneda dura con relación a los depósitos se ubican 53% durante febrero (51% si se excluye préstamos por tarjeta), y promedian desde el 2025 cerca del 50%, por debajo del 56% que supieron mostrar entre el 2018-19 o el 67% que supieron exhibir entre la etapa 2004-10 (previo al recrudecimiento de los controles cambiarios). Por tanto, de los USD 38.400 M que se encuentran depositados en el sistema, unos USD 20.000 M tienen como contrapartida un crédito, otros USD 18.500 M se encuentran encajados en el BCRA y USD 5.000 M en efectivo en las sucursales bancarias.

De todas formas, no queda claro que un relajamiento de las condiciones permita monetizar la economía en dólares. Los depósitos y los préstamos en moneda dura con relación al producto no se encuentran muy lejos a los máximos alcanzados durante la gestión de Juntos por el Cambio. Además, bajo las condiciones actuales, tienen margen para seguir creciendo en lo que resta del 2026, permitiendo un mayor dinamismo en el MULC y que el BCRA sostenga el programa de compras. No obstante, no es evidente que una eventual flexibilización del otorgamiento del crédito impulse mucho más de lo visto hasta el momento los depósitos, y al mismo tiempo la capacidad prestable ociosa deberá volcarse a una economía que tendrá como horizonte una contienda electoral que despertará la habitual incertidumbre económica.

Dejando a un lado los riesgos de una potencial flexibilización de los préstamos en USD, las actuales condiciones permiten al Gobierno inclinar en mayor medida su programa financiero al mercado local. Mientras haya confianza, los depósitos en dólares serán un aliado para el BCRA producto de la mayor capacidad prestable de los bancos en USD (que se liquidan en el MULC) y para que Finanzas encuentre un mercado ávido por poner a rendir sus depósitos.