La Cámara Argentina de Comercio y Servicios (CAC) presentó el “Mapa tributario provincial sobre el comercio mayorista y minorista” que fue realizado por el Instituto Argentino de AnálisisFiscal (IARAF), en el que analizó la evolución de los ingresos brutos como principal recurso recaudatorio con el que cuentan las provincias, que da cuenta de un aumento relevante de las alícuotas efectivas.

La entidad en este trabajo analizó la evolución del impuesto a los Ingresos Brutos desde 2010 a la actualidad, de lo cual se desprende que el tributo registró un aumento del 40% promedio.

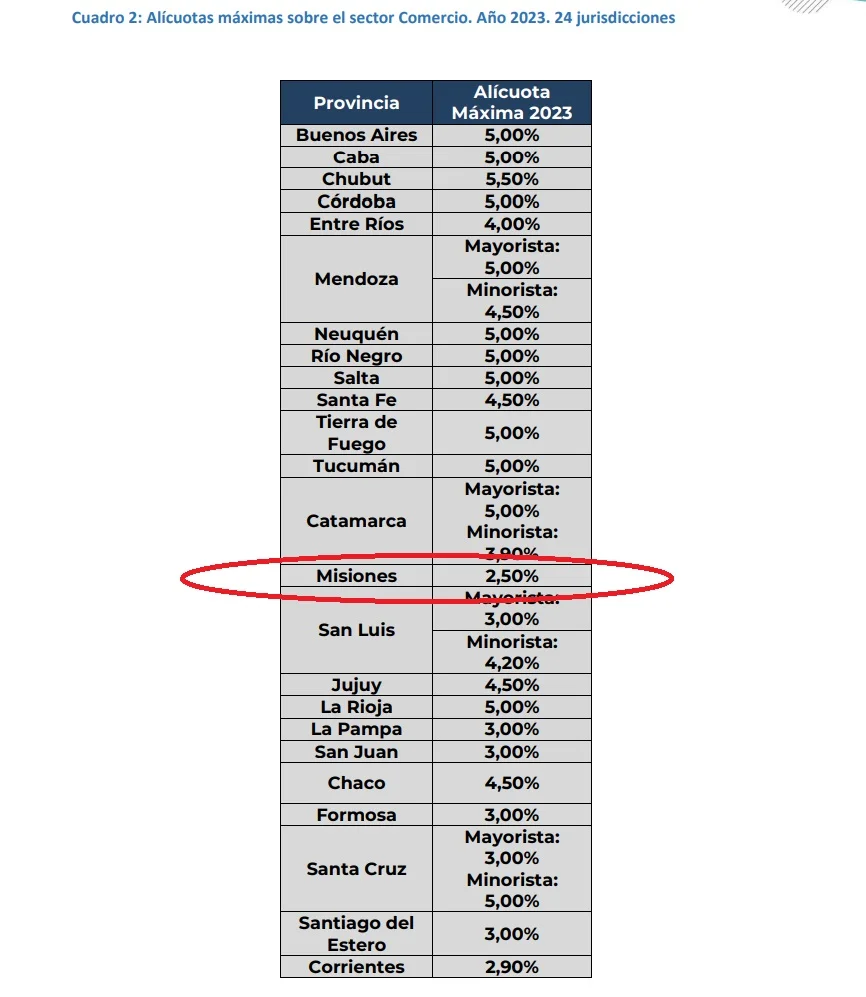

El Informe analizó los comercios minoristas y mayoristas y los dividió por categorías. COMERCIO MINORISTA:-Venta en Kioscos y almacenes.-Venta en Supermercados.- Venta de Bebidas alcohólicas.- Venta de Carnes y Chacinados.- Venta de Productos Textiles y de Vestir- Venta de Artefactos del Hogar.- Ferreterías y pintura. COMERCIO MAYORISTA:- Venta de Bebidas alcohólicas.- Venta de alimentos y bebidas sin alcohol.- Venta de Materiales de Construcción- Venta de Productos Textiles y de Vestir- Venta de Muebles y artículos de uso doméstico.

En todas las categorías del Informe, Misiones mostró los valores más bajos del tributo a los comercios. Según explicó a Economis un referente del sector empresarial misionero, “algunas de las alícuotas reales son mayores a las que indica el trabajo“, pero lo fundamental que se busca es poner el tema en la agenda publica.

Natalio Grinman, presidente de la CAC, señaló durante la presentación del reporte que “hay distintas versiones de la cantidad de tributos con los que cuenta Argentina. Son 170 para algunos. Para otros, 160 o 180. La realidad es que son demasiados y solamente 9 o 10 de ellos concentran más del 90% de la recaudación nacional”.

“El resto son molestos no sólo para el empresario sino también para los estudios contables que todos los días tienen que estar actualizándose de los cambios que surgen de nuevas ordenanzas. El de Ingresos Brutos, nosotros lo hemos dicho siempre, es de los impuestos malos. De los peores que existen. Un tributo regresivo donde se paga impuesto sobre impuestos sobre impuestos”, continuó.

Entre las principales conclusiones a la que llega el informe se destaca que la implementación del Consenso Fiscal a finales de 2017 significó una suba de la alícuota efectiva promedio para el sector.

Esto se dio debido a que se fijaron topes máximos superiores a las tasas vigentes, lo que posibilitó que varias jurisdicciones subieran sus alícuotas desde el primer año.

“Ingresos Brutos es un impuesto ‘en cascada’ porque en todas las etapas agrega impuesto. En cada cadena de valor desde el productor, al mayorista, al distribuidor y al minorista. Todos ellos agregan Ingresos Brutos. Tal es así que la carga total supera el 11% y en algunos casos llega al 15%, dependiendo la extensión de la cadena de valor”, destacó Edgardo Phielipp, tesorero de la CAC.

Daniel Calzetta, presidente de la comisión de Asuntos Impositivos presentó los principales datos que arrojó el estudio realizado sobre rubros significativos del comercio minorista y mayorista.

“En casi todos los casos han ido acercándose al 5%”, destacó sobre la alícuota máxima que rige en cada provincia del país tras la firma del Consenso Fiscal.

El ministro de Hacienda de Misiones, Adolfo Safrán y el presidente del INYM, Juan José Szychowski y dieron este miércoles 22 de febrero detalles acerca de las líneas de crédito para la compra de materia prima y de inversión productiva destinadas a secaderos y molinos.

“Es muy importante que a pocos días de empezar la cosecha gruesa la industria y los secaderos puedan disponer de estas líneas de crédito”, subrayó Szychowski.

En ese sentido, explicó que se trata de dos tipos de financiamiento. Uno de ellos estás orientado a la compra de materia prima, mientras que el otro puede ser solicitado para la inversión productiva; es decir la incorporación de equipos y maquinarias. En ambos casos, el monto máximo es de 40 millones de pesos.

Por su parte, el ministro Safrán recordó que estos anuncios se enmarcan en el acuerdo firmado la semana pasada por el gobernador Oscar Herrera Ahuad y la presidenta del Banco Nación Argentina, Silvina Batakis. “El INYM y la Provincia bonifican la tasa en 20 puntos anuales”, explicó y recordó que se complementa con la línea CreAr Inversión Pyme y Exportadores, la cual está vigente con el Banco Macro y es financiada por el FONDEP. “En ese caso también son 40 millones de pesos para actividades del sector productivo, entre ellos la yerba mate, destinado a inversión productiva”.

La reunión se concretó en la sede del INYM y también participó el presidente de la Cámara de Molineros de Yerba Mate de la Zona Productora, Víctor Saguier, quien hizo hincapié en la posibilidad de poder acceder a financiamiento para modernizar los procesos de producción, molienda y packaging. “Obtener tasas de este tenor es alentador, es algo que la industria había solicitado al Gobernador y ésta es una respuesta a esa solicitud”, afirmó.

El Banco de Inglaterra (BoE) elevó hoy las tasas de interés por quinta vez consecutiva al 1,25%, para hacer frente a la creciente inflación de la que advirtió podría alcanzar un máximo del 11% para octubre, la cifra anual más alta en cuatro décadas.

La decisión del BoE sigue en línea con la Reserva Federal de EE.UU, que anunció ayer el mayor aumento de las tasas de interés en casi 30 años, como parte de su estrategia para detener el incremento de la inflación, elevando la tasa de referencia de los préstamos en 0,75 puntos porcentuales.

El Comité de Política Monetaria del Banco de Inglaterra (MPC por sus siglas en inglés), está tratando de desacelerar aún más una economía casi estancada en un intento de volver a controlar la inflación.

El MPC, también informó que está listo para “actuar con fuerza” si fuera necesario, lo que indica nuevas subas de tasas en los próximos meses.

En su reunión que finalizó el 15 de junio de 2022, el comité votó por una mayoría de seis a tres para aumentar la tasa bancaria en 0,25 puntos porcentuales, hasta el 1,25 %, la primera vez desde enero de 2009 que la tasa supera el 1%.

El Banco estimó que la inflación del IPC supere el 9% durante los próximos meses y aumente ligeramente por encima del 11% en octubre.

La entidad dijo que esto se debe en parte al aumento adicional en el tope del precio de la energía de OFGEM, el regulador energético independiente de Gran Bretaña, programado para este invierno.

Según su análisis, el crecimiento global ponderado por el Reino Unido en el segundo trimestre de 2022 parece estar en línea con las expectativas, y sostuvo que las presiones inflacionarias mundiales se han mantenido elevadas y los precios del petróleo han aumentado aún más.

También rebajó drásticamente su pronóstico de crecimiento para el segundo trimestre del año, recortando su estimación de un aumento del 0,1% en el PIB durante los tres meses hasta fines de junio a una caída del 0,3%, una caída más débil de lo anticipado en el momento del Informe de mayo.

Dijo además que la confianza del consumidor volvió a caer, aunque otros indicadores del gasto de los hogares parecen haberse mantenido, mientras que algunos indicadores de confianza empresarial también se debilitaron.

Desde que comenzó el año, el Banco Central convalidó cinco subas de tasas de interés y aumentó el rendimiento de la Leliq en 11 puntos TNA (16 p.p. TEA), en línea con lo acordado con el FMI: mantener una tasa “real positiva” para, por la vía del sostenimiento de la demanda de dinero, morigerar la dinámica inflacionaria. ¿El motivo? Esencialmente, cuando aumenta la tasa de interés se incrementa el atractivo de los rendimientos en pesos (o, en contextos de aceleración inflacionaria, se modera su rendimiento real negativo), lo cual:

Apunta a desincentivar la demanda de dólares (y su correlato a precios), buscando evitar un salto cambiario. A su vez, permite transitoriamente mantener a raya a los dólares financieros y a la brecha (anclando expectativas), como también no poner en riesgo las liquidaciones (y fortalecer reservas) en un contexto de aceleración del ritmo de depreciación.

Tiene impactos sobre la intermediación financiera: al aumentar los rendimientos en pesos se busca sostener el atractivo de las colocaciones en moneda local, lo cual desincentiva relativamente el consumo por sobre el ahorro. Esto también tiene impacto sobre el crédito, ya que, al encarecerlo, acota su demanda. De esta forma, la utilización de este instrumento implica un trade-off de corto plazo entre moderar las presiones inflacionarias y sostener el nivel de actividad.

Ahora bien, ¿funcionan en Argentina estos mecanismos de transmisión? ¿De qué forma?

El primer canal: tasa-dólar

La suba de tasas pareciera estar cumpliendo su primer objetivo. Aún con la volatilidad reciente de los dólares financieros, éstos avanzan menos de 10% en el año. A su vez, la mínima brecha del canje MEP-CCL es un indicio de ingreso de fondos que buscan aprovechar las mayores tasas (nominales e indexadas). Esta operatoria dejó interesantes retornos en dólares en los primeros meses del año. Y el carry trade todavíasigue dando de qué hablar, aunque los riesgos son crecientes: el salto inflacionario probablemente impacte en el corto plazo. Por el lado del comercio exterior, pese a que el BCRA no compró divisas en el primer cuatrimestre, las liquidaciones de exportaciones alcanzaron niveles nominales récord: USD 11,1 MM, +14% vs el primer cuatrimestre del 2021.

En resumen, una mayor tasa busca aplacar la demanda de dólaresy, consecuentemente, su correlato a precios[1][2]. También le permite al BCRA acelerar el ritmo de deprecación sin poner en riesgo las liquidaciones. En este sentido, el primer canal parecería estar funcionando.

El segundo canal: intermediación financiera

En el acuerdo con el FMI el Gobierno explícitamente afirmó que apunta a “amplificar la transmisión de las tasas de política monetaria a las tasas pasivas” (es decir, mantener el atractivo de ahorrar en pesos). Sin embargo, como se mencionó previamente, atacar al proceso inflacionario por esta vía (que desincentiva relativamente el consumo y encarece el crédito) implicaría una contraposición con el objetivo de impulsar la actividad económica. En este canal la efectividad pareciera estar algo más limitada esencialmente por dos motivos:

El bajísimo nivel de profundidad financiera en Argentina le resta efectividad a la política monetaria, requiriendo de señales y acciones más contundentes para lograr resultados. Los depósitos privados en pesos alcanzan sólo 14% del PIB (muy por debajo del promedio regional), mientras que el nivel de crédito en % del PIB fue en 2007-2017 (para obviar el período de crisis posterior) 3 veces inferior al del promedio de Latinoamérica (4 veces menor versus Brasil). Más aún, una reciente encuesta de la UIA indició que casi 1/2 empresas consultadas no logró acceder al financiamiento deseado, y que 80% de éstas terminaron financiando el capital de trabajo con fondos propios.

La determinación de utilizar este instrumento sigue sin estar lo suficientemente clara. Esto se vetantoen el timing de las subas de tasas (donde el BCRA pareciera actuar no de forma proactiva sino reactiva -los últimos 4 incrementos se anunciaron luego del dato de IPC-) como en las señales que brinda la política económica en su conjunto. En este sentido, en paralelo a las recientes suba de tasas por parte del BCRA, otros “brazos” de la política económica continúan señalizando que se desea sostener la tasa de interés negativa en términos reales para apuntalar la actividad: de hecho, mientras que los depósitos caen, algunas líneas de crédito muestran una importante expansión.

Por el lado de los depósitosse observó que los plazos fijos no indexados retroceden interanualmente (-2,7% real), desde que comenzó el 2022 (probablemente la caída hubiera sido aún mayor si el BCRA no hubiera subido las tasas). No obstante, cabe también destacar que la mayor merma se dio en los últimos meses, a pesar de las reiteradas subas de tasas y en línea con la escalada inflacionaria. En este sentido, sólo atraen los plazos fijos atados a la inflación, quecrecen 36% real en el 2022 y +22% real en los últimos 12 meses, aunque solo representan 6/100 pesos depositados en plazos fijos.

En cuanto a la dinámica del crédito, el mayor impacto de la suba de tasas lo están experimentando las personas físicas. A marzo estos préstamos (56% del total) acumulan 42 meses ininterrumpidos de retroceso interanual real. Cabe recordar que mientras que entre agosto y noviembre del 2021 crecían mes a mes en términos reales, desde diciembre retroceden. Los préstamos personales y por tarjeta de crédito (46% del total prestado según instrumento en el 2022) reflejan esta dinámica, que continuó en abril.

En relación con los préstamos a empresas, es crucial la distinción entre grandes empresas y PyMEs, ya que en el caso de las primeras sí se estaría viendo un impacto de la suba de tasas, pero las segundas son el motor del crédito reciente: a fines del primer trimestre el crédito PyME crecía un 22,4% i.a. real, mientras que las grandes empresas acumulaban 11 de 12 meses con caídas interanuales.

Esto esencialmente ocurre por la determinación de un ala de la política económica de sostener el crédito subsidiado a este segmento: El Ministerio de Producción (y también, paradójicamente, el Central) viene apuntalando diversas líneas de crédito a tasas reales negativas (algunas sustancialmente negativas como las promocionadas por el FONDEP). Éste crece más de un 20% interanual real y la proporción del crédito PyME respecto del crédito total está casi en máximos históricos, lo cual no es un dato menor: más de 9 de cada 10 empresas del país son PyMEs.

Dentro de estos programas de tasas subsidiadas se destaca la Línea de Financiamiento a la Inversión Productiva (LFIP), el principal canal de préstamos a MiPyMEs según el BCRA. Hasta abril accedieron 251.874 empresas, casi la mitad de las empresas totales del país según datos de AFIP a nov-21.

Dualidad de objetivos

En materia de las tasas de interés la política económica en su conjunto muestra que se persigue más de un objetivo (busca sostener la demanda de pesos, pero intentando acotar el impacto sobre el crédito) y sin todavía una determinación clara (el BCRA viene “corriendo de atrás”).

Si bien amortiguar potenciales impactos negativos es lógicamente entendible en términos de cualquier orientación de la política económica, cabe también destacar que esto de mínima debilita un aún más la señal que brinda un instrumento (“la” tasa) ya de por sí acotado (nublando el límite entre la demanda “genuina” de crédito y la “oportunidad” por sus rendimientos negativos), en un marco en el cual la reciente aceleración de la inflación requiere de acciones determinadas y contundentes para volver a anclar las expectativas. De máxima, esto puede también aminorar el impacto en el canal tasa-dólar, al continuar estimulando una vía de creación de dinero que potencialmente puede tensionar el mercado cambiario, y también lesionar finalmente la actividad. En este sentido, las acciones contrapuestas conllevan el riesgo de no alcanzar ninguno de los dos objetivos planteados.

Además, mientras la inflación no ceda -o incluso se acelere por otros factores -resulta claro que todo el esquema se encontrará bajo creciente presión. En primer lugar, porque será cada vez más difícil de conseguir el principal objetivo buscado, que es sostener la demanda de pesos. En segundo lugar, por el riesgo de emisión endógena, dado el encarecimiento de los intereses que el Central paga por su deuda que, con matices, también condiciona al Tesoro a convalidar mayores tasas nominales en las licitaciones para poder rollear sus vencimientos.

El camino virtuoso consiste en señalizar que la prioridad principal es evitar que el proceso inflacionario se cristalice en un nuevo escalón superior, y articular todas las medidas en ese sentido detrás de este fin. Esto permitiría volver a anclar las expectativas de inflación, reducir las tasas de manera endógena y acotar así el impacto sobre la actividad económica.

El Banco Central de la República Argentina (BCRA) dispuso hoy elevar en 200 puntos básicos la tasa de política monetaria que instrumenta a través de las Letras de Liquidez (Leliq) a 28 días, que de esta forma pasará del 47 al 49% de Tasa Nominal Anual (TNA), lo que representa una Tasa Efectiva Anual de 61,8%.

Del mismo modo, la tasa de interés para los plazos fijos de personas humanas subió de 46 a 48% anual para las imposiciones a 30 días, hasta 10 millones de pesos, lo que representa una Tasa Efectiva Anual (TEA) de 60,1%.

El BCRA elevó el rendimiento de los plazos fijos

El Directorio del Banco Central de la República Argentina (BCRA) dispuso hoy elevar en 200 puntos básicos la tasa de interés de los plazos fijos. Para personas humanas, el nuevo piso se fija en 48% anual para las imposiciones a 30 días, hasta 10 millones de pesos, lo que representa una Tasa Efectiva Anual (TEA) de 60,1%.

Para el resto de los depósitos a plazo fijo del sector privado la tasa mínima garantizada se establece en 46%, lo que representa una Tasa Efectiva Anual de 57,1%.

El Directorio del BCRA elevó el rendimiento de las Letras de Liquidez (Leliq) a 28 días en 200 puntos básicos, pasando de 47% a 49%, lo que representa una Tasa Efectiva Anual de 61,8%.

Las tasas de interés activas se mantienen en niveles favorables, en especial para la inversión y la producción, y el sector MiPyME. La Línea de Inversión Productiva tiene una tasa nominal anual de 37% y la Línea de Capital de Trabajo de 47,5%.

Adicionalmente, el BCRA seguirá regulando ciertas tasas claves para el consumo de las familias.

Tal y como sugerían los indicadores de alta frecuencia que monitorea el BCRA, en abril se verificó una desaceleración del nivel general de precios respecto a la suba registrada en marzo. El BCRA espera que la inflación de los próximos meses continúe descendiendo gradualmente.

Las actuales condiciones financieras internacionales y el comportamiento reciente de los mercados de commodities sugieren que puede haberse alcanzado una cierta estabilidad en los precios de las materias primas.

El BCRA continuará monitoreando la evolución de los precios y evaluará revertir el sesgo de la política monetaria en cuanto se consolide un sendero decreciente de la tasa de inflación.