Finanzas logró cubrir casi el 93% de la licitación y validó tasas de hasta 49% anual

El Tesoro captó $9,37 billones en la licitación de enero y consolida el financiamiento en pesos con fuerte demanda por instrumentos de corto y mediano plazo

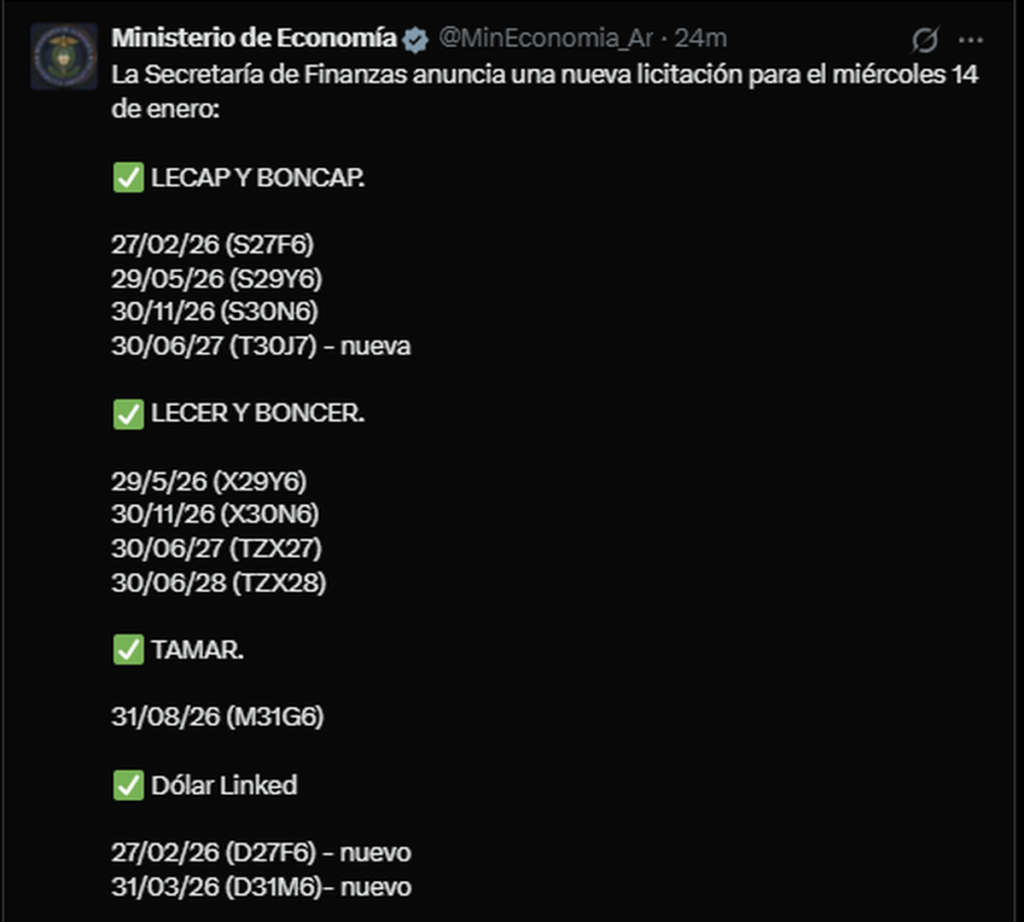

El Ministerio de Economía, a través de la Secretaría de Finanzas, adjudicó este miércoles $9,37 billones de valor efectivo en la licitación de instrumentos del Tesoro Nacional, sobre un total de ofertas recibidas por $10,06 billones, en una operación clave para el programa financiero 2026. La colocación combinó instrumentos en pesos a tasa fija, ajustados por CER, a tasa variable TAMAR y una letra vinculada al dólar, en un contexto de fuerte concentración en vencimientos durante el primer semestre y validación de rendimientos elevados por parte del mercado.

La licitación se realizó el 14 de enero de 2026, y fue respaldada bajo el marco normativo establecido por la Resolución Conjunta 3/2026 de la Secretaría de Finanzas y la Secretaría de Hacienda, dictada en función de las autorizaciones conferidas por los artículos 44 y 45 de la Ley 27.798 de Presupuesto 2026 y la Ley 24.156 de Administración Financiera.

Alta participación y predominio de instrumentos en pesos

El proceso registró un total de 4.613 ofertas, de las cuales 4.374 correspondieron a instrumentos en pesos y 239 a títulos denominados en dólares estadounidenses. En términos de valor efectivo, las ofertas alcanzaron $9,63 billones en pesos y $428.668 millones equivalentes en dólares, calculados al tipo de cambio de referencia del BCRA Comunicación “A” 3500 del 13 de enero de 2026 ($1.463,3168 por dólar).

Finalmente, se adjudicaron $9,18 billones en instrumentos en pesos y $185.500 millones equivalentes en dólares, totalizando $9,37 billones, lo que implicó un nivel de adjudicación cercano al 93% del monto ofertado.

Dentro de los instrumentos a tasa fija, se destacaron las Letras del Tesoro Nacional capitalizables (LECAP) con vencimiento en febrero, mayo y noviembre de 2026, todas reaperturas, con tasas efectivas mensuales de corte de 3,39%, 2,86% y 2,51%, respectivamente. En términos de tasa interna de retorno efectiva anual (TIREA), los rendimientos oscilaron entre 34,57% y 49,16%.

También se adjudicó parcialmente el Bono del Tesoro Nacional capitalizable en pesos con vencimiento el 30 de junio de 2027, instrumento nuevo, por un valor efectivo de $384.242 millones, con una TIREA del 35,75%.

Cobertura inflacionaria y tasa variable: el rol del CER y la TAMAR

Los instrumentos ajustados por CER volvieron a ocupar un lugar relevante en la estrategia de financiamiento. Se adjudicaron letras y bonos con vencimientos en mayo y noviembre de 2026, y bonos cero cupón con vencimiento en junio de 2027 y 2028. Las TIREA asociadas a estos títulos se ubicaron entre 6,92% y 8,32%, reflejando la prima exigida por el mercado para cubrirse frente a la evolución de la inflación.

En paralelo, la Letra del Tesoro Nacional a tasa TAMAR con vencimiento el 31 de agosto de 2026 concentró un volumen significativo, con un valor efectivo adjudicado de $1,45 billones y una TIREA del 44,50%, consolidándose como uno de los instrumentos más demandados de la jornada.

Letras dólar linked: adjudicación parcial y una licitación desierta

En el segmento de instrumentos vinculados al dólar estadounidense, se adjudicaron USD 128 millones de la Letra del Tesoro Nacional cero cupón con vencimiento el 27 de febrero de 2026, a un precio de corte de USD 990 por cada USD 1.000 y una TIREA del 9,23%. El valor efectivo adjudicado, expresado en pesos, ascendió a $185.500 millones.

En contraste, la licitación de la Letra del Tesoro Nacional dólar linked con vencimiento el 31 de marzo de 2026 fue declarada desierta, un dato relevante en términos de señal de mercado respecto de las preferencias de plazo y cobertura cambiaria.

Marco normativo y estrategia de emisión

La operación se encuadró en las facultades conferidas por el régimen de crédito público y contempló tanto la emisión de nuevos instrumentos como la ampliación de series existentes, además de la imputación presupuestaria de bonos CER emitidos y no colocados en ejercicios anteriores.

La Resolución Conjunta 3/2026 autorizó, entre otros puntos, la emisión de hasta $5 billones de VNO del bono capitalizable en pesos con vencimiento en junio de 2027 y hasta USD 3.500 millones en letras dólar linked de corto plazo. Asimismo, habilitó ampliaciones de emisión para letras capitalizables, ajustadas por CER y a tasa TAMAR, todas dentro de los límites establecidos por la Ley de Presupuesto 2026.

Impacto y lectura económica

El resultado de la licitación confirma la capacidad del Tesoro para renovar y ampliar su financiamiento en moneda local, aunque a tasas elevadas y con fuerte concentración en instrumentos de corto y mediano plazo. La elevada participación en letras capitalizables y CER refleja un mercado atento tanto al rendimiento nominal como a la cobertura frente a la inflación, mientras que la menor tracción en algunos instrumentos dólar linked sugiere una selectividad creciente por parte de los inversores.

Desde el punto de vista institucional, la operación refuerza el rol del mercado doméstico como principal fuente de financiamiento del Estado Nacional y consolida el esquema previsto en el programa financiero 2026, en un escenario de administración estricta de los vencimientos y del perfil de la deuda.