La Unión Industrial Argentina (UIA) llevó al Congreso una fuerte advertencia sobre el presente de la actividad manufacturera argentina. Durante una exposición ante la Comisión de Industria de la Cámara de Diputados, la entidad empresaria describió un escenario de caída de la producción, pérdida de empleo formal y creciente presión sobre la competitividad, al tiempo que reclamó una batería de reformas para evitar un mayor deterioro del entramado productivo.

La presentación pasó relativamente desapercibida por la agenda política de los últimos días, dominada por el escándalo que involucra al jefe de Gabinete, Manuel Adorni, y la expectativa previa al Mundial de Fútbol. Sin embargo, el diagnóstico planteado por la principal entidad fabril del país fue contundente.

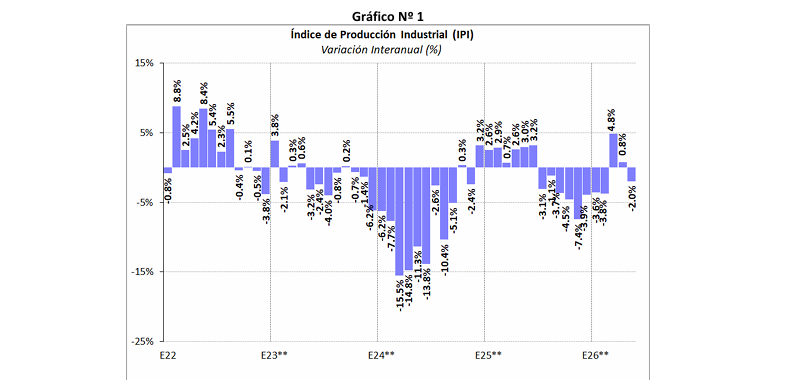

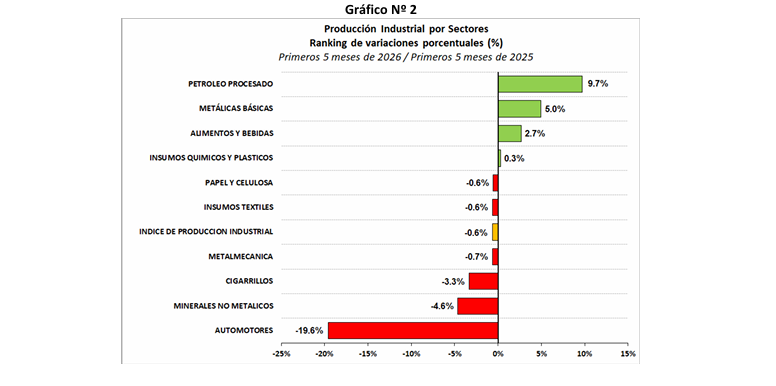

Según datos elaborados por el Centro de Estudios de la UIA (CEU), la actividad industrial se ubicó en marzo un 12% por debajo de los niveles registrados en junio de 2022. El comportamiento sectorial muestra una marcada heterogeneidad: mientras algunos segmentos vinculados a la molienda de granos, la refinación de petróleo, la industria farmacéutica, la fabricación de motocicletas y ciertos rubros alimenticios lograron sostenerse, gran parte de la estructura industrial continúa en retroceso.

Entre los sectores más afectados aparecen la siderurgia, la petroquímica, caucho y plástico, bebidas, textiles, confecciones, calzado, electrónica y maquinaria industrial. También se observa una caída significativa en la demanda de materiales para la producción.

Más de 75.000 empleos industriales menos

Uno de los puntos centrales de la exposición estuvo vinculado al empleo. De acuerdo con la UIA, entre agosto de 2023 y febrero de 2026 se perdieron 240.980 puestos de trabajo asalariados en el sector privado. La industria manufacturera figura entre los sectores más golpeados, junto con la construcción, acumulando una destrucción de 75.399 empleos formales.

“La caída de la actividad tiene su correlato en el empleo formal. Vemos una caída sostenida”, señaló Laura Bermúdez, directora ejecutiva de la UIA, durante su exposición ante los legisladores.

La dirigente remarcó además que las cifras corresponden exclusivamente al empleo directo, por lo que no contemplan el impacto indirecto sobre proveedores, servicios asociados, logística, comercialización ni actividades inducidas por la producción industrial.

El avance de las importaciones y el costo argentino

Otro de los ejes planteados por la entidad fue el crecimiento de las importaciones destinadas al consumo. Según los datos presentados, estas aumentaron 17% desde abril de 2025 hasta marzo de 2026, mientras que las vinculadas a la producción registraron una caída del 14%.

Para la UIA, esta dinámica refleja una creciente preocupación por la competitividad de los sectores transables, especialmente en un contexto donde persisten elevados costos internos.

La entidad volvió a poner el foco sobre el denominado “costo argentino”, una problemática histórica que incluye presión tributaria, costos energéticos, dificultades de financiamiento, infraestructura insuficiente y elevados costos logísticos.

Exportaciones industriales estancadas

La preocupación también alcanza al frente externo. Los técnicos de la UIA señalaron que las exportaciones industriales muestran un estancamiento de más de una década.

Las cantidades exportadas durante el primer trimestre de 2026 se ubicaron 24% por debajo de los niveles observados entre 2011 y 2013, lo que evidencia la pérdida de participación de la industria argentina en los mercados internacionales.

Frente a este escenario, la entidad reclamó una estrategia orientada a mejorar la competitividad y fortalecer las capacidades exportadoras.

El debate por el “Súper RIGI”

Uno de los puntos más relevantes de la exposición estuvo vinculado al proyecto de ley denominado “Súper RIGI”, impulsado por el Gobierno nacional para atraer inversiones superiores a los 1.000 millones de dólares en sectores tecnológicos y estratégicos.

La iniciativa contempla beneficios fiscales, aduaneros y cambiarios incluso más amplios que los establecidos por el Régimen de Incentivo para Grandes Inversiones (RIGI) actualmente vigente.

Entre los sectores alcanzados aparecen la inteligencia artificial, los centros de datos de gran escala, la industria de semiconductores, la biotecnología avanzada y la infraestructura digital estratégica.

La UIA respaldó el objetivo de atraer inversiones, pero advirtió que el esquema debe garantizar una participación efectiva de la industria nacional.

Según la entidad, la experiencia del RIGI mostró limitaciones importantes. Sostiene que gran parte de las inversiones comprometidas pudo cumplirse mediante gastos en obras y servicios, sin generar necesariamente demanda de bienes industriales de origen local. Además, cuestionó la existencia de mecanismos que permiten reemplazar compras a proveedores nacionales por importaciones.

Por ello, propuso que el nuevo régimen incorpore un porcentaje mínimo obligatorio del 20% destinado a bienes con valor agregado local, junto con mecanismos de ampliación gradual del contenido nacional y reglas claras para asegurar condiciones de competencia razonables para los proveedores argentinos.

Reforma tributaria y alivio para las pymes

La UIA también presentó una serie de propuestas tributarias orientadas a mejorar la competitividad.

Entre ellas figuran la posibilidad de computar hasta el 95% de las contribuciones patronales como crédito fiscal para IVA y Ganancias en sectores intensivos en empleo; una alícuota única del 25% en el impuesto a las ganancias alineada con estándares internacionales; la utilización plena del impuesto al cheque como pago a cuenta de IVA y Ganancias para las pymes; y la eliminación progresiva de los derechos de exportación que aún afectan a sectores industriales y economías regionales.

Asimismo, reclamó un aumento de los reintegros a las exportaciones para productos industriales, alimentos, bebidas y producciones regionales.

Capacidad instalada: la industria sigue sin despegar

Los últimos datos muestran una leve mejora en la utilización de la capacidad instalada, que alcanzó el 59,9%, frente al 58,6% registrado un año atrás. Sin embargo, el nivel continúa lejos de los parámetros considerados saludables para una expansión sostenida de la actividad.

Para Diego Coatz, director ejecutivo de la consultora Industria y Desarrollo (I+D), la industria atraviesa una dinámica compleja.

“La actividad industrial es un serrucho con tendencia clara hacia la baja. Hay un efecto sándwich: precios y demanda a la baja, costos al alza. Crece la presión sobre la rentabilidad”, sostuvo.

La situación también se refleja en la industria metalúrgica. La Asociación de Industriales Metalúrgicos de la República Argentina (Adimra) informó que el sector siderúrgico registró en abril una caída interanual del 5,1% y acumula un retroceso del 6% en lo que va del año. El uso de la capacidad instalada se ubica apenas en 39,8%, uno de los niveles más bajos de los últimos años.

Mientras tanto, los datos oficiales del Indec muestran que la industria volvió a caer en abril, con una baja mensual del 2,1% y una contracción interanual del 2,8%, confirmando que el sector aún no encuentra una senda sostenida de recuperación.