Unión Europea redefine exigencias ambientales y mantiene presión sobre la soja argentina

La Unión Europea introdujo cambios operativos en el reglamento contra la deforestación, pero mantuvo intacto el núcleo de exigencias para soja, carne y madera. Argentina sigue clasificada como país de “riesgo estándar” y el costo de trazabilidad continúa siendo uno de los principales desafíos para el sector exportador.

Según un informe de la Bolsa de Comercio de Rosario, la Comisión avanzó con una nueva etapa de ajustes sobre el Reglamento de Productos Libres de Deforestación (EUDR), una normativa que busca bloquear el ingreso al mercado europeo de materias primas y derivados vinculados a desmontes y degradación forestal.

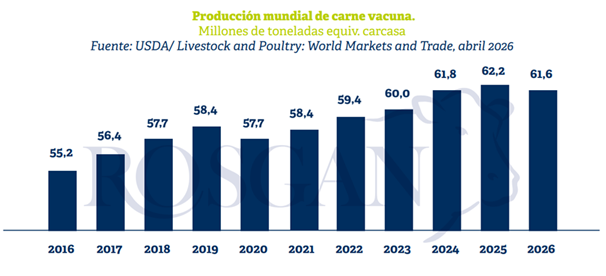

Aunque Bruselas presentó modificaciones destinadas a simplificar procedimientos administrativos para operadores europeos, las exigencias estructurales sobre trazabilidad y debida diligencia continúan prácticamente intactas para los países exportadores. En el caso argentino, el impacto sigue concentrado sobre cadenas estratégicas como soja, carne bovina y madera, sectores con fuerte peso económico en el NEA y particularmente en Misiones.

La Comisión Europea aclaró que los cambios impulsados entre 2024, 2025 y la nueva revisión de abril de 2026 buscan aliviar la carga operativa de empresas europeas pequeñas y medianas, además de los actores “aguas abajo” dentro de la cadena comercial del bloque. Sin embargo, el esquema mantiene elevada la responsabilidad sobre quien introduce el producto en el mercado europeo.

La UE flexibiliza procesos internos, pero no modifica el corazón del sistema

Documentos, enmiendas legislativas y cambios en sistemas y criterios alivian la carga operativa y administrativa del downstream europeo, pero refuerza la carga de responsabilidad sobre el operador (importador) que ingresa productos al mercado de la UE.

En diciembre de 2025, el Parlamento y el Consejo Europeo adoptaron una enmienda en la regulación EUDR 2023/1115, la que busca combatir la deforestación y la degradación forestal en la cadena de suministro de materias primas y productos derivados que se colocan en el mercado europeo. A la vez, le pidieron a la Comisión Europea que hiciera una revisión simplificada y la presentara, junto con una propuesta legislativa, para su consideración a fines de abril de 2026. Así se dieron a conocer propuestas y aclaraciones, que, de todas formas, no cambian significativamente el rumbo que la EUDR empezó a trazar desde su sanción.

La Comisión Europea concluyó que las medidas introducidas en 2024 y 2025 y las de esta versión de abril de 2026 son más que suficientes para alivianar significativamente la carga administrativa y simplificar los trámites que las empresas deben cumplir en el marco de la EUDR. Si se leen detenidamente, se advierte que, por sobre todas las cosas, el conjunto de medidas apunta a los países de bajo riesgo (Argentina está calificada de riesgo estándar), a los operadores pequeños y medianos (de la UE) y a los actores aguas abajo en la cadena de abastecimiento (los que se encuentran en el mercado europeo, una vez introducido el producto relevante en el bloque).

En los documentos recientemente publicados hay tres grupos de ajustes: 1) cambios normativos; 2) aclaraciones, remociones y agregados en los documentos Guía (Guidance, en su denominación en inglés) y Preguntas Frecuentes (FAQ o Frequently Asked Questions, en inglés); y 3) medidas tomadas en relación con el Sistema de Información y otras herramientas digitales.

En el primer grupo de cambios normativos, ¿cómo se verían afectados los productos argentinos?

Dentro del primer grupo, el de las modificaciones regulatorias, cabe repasar lo ocurrido desde la aprobación de la EUDR 2023/1115. Previo a los últimos conocidos en la primera semana de mayo, ocurrieron otros tres cambios importantes:

1) se dilató en dos oportunidades la fecha de aplicación de las responsabilidades de todos los involucrados en lo que concierne a la EUDR, estableciendo distintos momentos de inicio según categoría de operador;

2) se amplió la categorización de actores involucrados, los que asumen diferentes tipos de responsabilidades; y

3) se pasó de un sistema de Declaración de Diligencia Debida (DDD) para todos los operadores y comerciantes a uno en donde la declaración únicamente la debe hacer quien primero introduce el producto relevante. Esto significa que se reduce significativamente la carga de responsabilidad en el resto de los operadores y comerciantes dentro del mercado de la Unión Europea, lo que varía el nivel de información o recopilación de datos que debe hacerse según la categoría en la que se encuentren.

Cabe aclarar que, dentro de las novedades legislativas importantes, la categorización de riesgo de deforestación por país fue un punto crítico. Si bien no es una enmienda normativa, sí es una notificación que cumplió pasos legales e impactó en los países productores y proveedores de materias primas relevantes y de productos relevantes.

En este mayo de 2026 se presentó una propuesta de Reglamento Delegado, con el que se busca modificar el Anexo I del EUDR. Dicho anexo contiene temas conceptuales y el listado de materias primas y productos relevantes para la regulación. En la enmienda se propone la remoción y exención de algunos productos relevantes y la inclusión de otros, pero no se cambian las materias primas relevantes -las mismas 7 originales; esto es, ganado bovino, cacao, café, palma aceitera, caucho, soja y madera-.

Para nuestro país lo más importante está en el complejo del ganado bovino, ya que se eliminaron cuero y pieles en bruto, cuero y pieles curtidas y preparados después del curtido y cueros y pieles apergaminados derivados del ganado bovino. ¿Cuál fue la fundamentación para el cambio? La alta diferenciación de la cadena de valor del cuero respecto de la de la carne. Es que resulta raro que las curtiembres generen los suficientes incentivos económicos como para influir en la industria de la carne roja, que es la principal demanda en la cría, invernada y faena de los bovinos. Se considera que los operadores en la UE tienen una muy limitada influencia para exigir a sus proveedores la información de debida diligencia. Por otra parte, en pos de la coherencia, a la inclusión de lenguas de bovino frescas le agregaron las de congeladas. No hubo nada relevante o cambio alguno que implique al complejo soja.

Segundo grupo, el de las aclaraciones e interpretaciones

Con el objetivo de simplificar la carga administrativa, se introdujeron cambios y se hicieron precisiones dentro de los dos documentos mencionados más arriba, la Guía y el de Preguntas Frecuentes. Se mencionan algunas de esas alteraciones, sólo para que se tenga una idea de hasta qué punto se pone el foco en la menor carga administrativa [para los operadores, los industriales y los comerciantes europeos].

Además de que el obligado a efectuar la Declaración de Debida Diligencia (DDD) o Declaración Simplificada (DS) es el primero que introduce el producto relevante al mercado europeo, se refuerza el rol de los Operadores Intermedios o de aguas abajo como simples recolectores de los números de referencia de las DDD o DS. (Se recuerda que el Operador Intermedio es quien coloca en el mercado un producto pertinente, fabricado a partir de otro producto o materia prima pertinente que ya están cubiertos por la DDD o DS.) De hecho, ni siquiera tienen que requerir esa información a su proveedor, quien tiene la obligación de proporcionársela. En definitiva, se robustece el objetivo de simplificar la carga administrativa y operativa de todos los intervinientes aguas abajo en la cadena de transformación y comercialización de productos relevantes.

Con la introducción de nuevas clasificaciones entre los participantes (Operador, Operador Intermedio, Micro y Pequeño Operador Primario, Comerciante –Trader-, Empresa y Consumidor final), la debida diligencia también toma distintas formas, pero todo enfatizando el objetivo mencionado en el párrafo anterior.

Se proporcionaron guías respecto de cuáles son los umbrales de tamaño para que un operador entre en la categoría de Micro y Pequeños Operadores Primarios, el cual sólo puede encontrarse en un país de bajo riesgo (país miembro de la UE y otros, como EE. UU.; ver mapa). Con una aplicación de la normativa desde el 30 de junio de 2027, los MyPOP pueden utilizar una dirección postal en lugar de la geolocalización, si la dirección se corresponde con las parcelas productivas, y presentar una declaración simplificada por única vez, sin necesidad de realizar la evaluación ni la mitigación de riesgo.

El tercer grupo, el de herramientas operativas

Dentro de este grupo se incluyen respuestas a varias demandas hechas por los usuarios, demandas que se empezaron a plasmar en el Sistema de Información. En este sistema se permitirá la presentación de declaraciones simplificadas, únicas para micro y pequeños productores primarios, se habilitaron perfiles específicos para micro y pequeños operadores primarios downstream y se incluyeron herramientas para la agrupación voluntaria de números de referencia en DDD o DS. También se introdujeron mejoras en la interfaz de programación de APIs, lo que permitiría que las empresas que manejan grandes volúmenes puedan subir en un solo bloque las declaraciones debidas desde sus propios sistemas.

La segunda parte de este tercer grupo es la decisión de la Comisión de establecer dos repositorios centrales, que estarían disponibles para diciembre de 2026. Uno muy importante es el de las legislaciones relevantes de los países productores. Esto facilitará a los operadores –y a las autoridades de control de cada país miembro de la UE- estar chequeando los marcos legales extranjeros desde cero, permitiéndoles cumplir con el criterio de legalidad. El otro repositorio anunciado no menos importante es el de los esquemas de certificación. Es decir, la Comisión Europea ha manifestado en varias oportunidades que no hará reconocimiento de esquemas de certificación o verificación desarrollados por terceros aplicables para las materias primas relevantes, pero la sola introducción de cualquiera de estos sistemas en ese repositario implica que, mínimamente, habrá pasado algún filtro.

En este sentido, cabe destacar el hecho de que el Reporte que preparó la Comisión para el Parlamento y el Consejo Europeos describe a VISEC como una plataforma digital innovadora de Argentina que permite la trazabilidad de las exportaciones de soja. Se menciona junto con otros sistemas y herramientas digitales nacionales que están siendo desarrollados o mejorados por diversos países para prepararse para el cumplimiento del Reglamento EUDR.

Ahora bien, ¿el conjunto de estos ajustes afecta a la cadena de valor del complejo soja argentino?

Para el sector agroindustrial enfocado en el complejo de la soja (grano, harina, aceite, etc.), el conjunto de estos ajustes no introduce flexibilidades operativas importantes, ya que estaban dentro de lo que se conocía hasta el momento. Sólo para resumirlas, se pueden mencionar:

a) La flexibilidad de la “declaración en exceso”

La regulación se basa en una trazabilidad estricta, pero reconoce la posibilidad de efectuar una “declaración en exceso” (declarar coordenadas de un número de parcelas mayor al que realmente produjo la soja comercializada) en casos específicos donde se produzca la rotación de cultivos. Esto facilita el trámite para las explotaciones donde la soja se cultiva en diferentes partes de la tierra cultivable total cada año.

b) Manejo de silos y almacenamiento a granel

La soja es un producto que se comercializa mayoritariamente a granel, pero se reitera que está prohibido el “balance de masa”; esto es, que mezclen soja libre de deforestación con soja de origen desconocido o no conforme. Cuando se mezcla soja conforme de múltiples orígenes en un mismo depósito: 1) el operador debe declarar el lugar de producción de “todos los bienes que ingresaron al silo desde la última vez que estuvo vacío”; 2) si los silos no se vacían regularmente, se puede usar un sistema de “primero en entrar, primero en salir” (FIFO) u otro equivalente que asegure que no se mezclen materias primas de origen desconocido.

c) Delimitación de las parcelas de producción

Si la soja se cultiva en una parcela que forma parte de una propiedad inmobiliaria más grande, el operador tiene la flexibilidad de “declarar únicamente el área específica cultivada con soja”, o bien declarar la propiedad entera siempre que toda ella goce de condiciones homogéneas de riesgo.

d) Reglas sobre la soja usada como alimento para ganado

La harina y el pellet de soja son insumos clave para la alimentación animal. Por lo tanto, si un ganadero alimenta a sus animales con harina de soja, debe asegurarse de que ésta sea libre de deforestación. No obstante, “el ganadero no necesita proporcionar la geolocalización de esa soja”; le bastará con guardar las facturas o los números de referencia de la declaración de diligencia debida (DDS) de su proveedor de soja (el caso de un ganadero europeo). En el caso que un productor europeo importe harina de soja para alimentar aves de corral (como el caso de los pollos, que no están en el alcance del EUDR), se convierte en “operador” al importar la soja y debe presentar una DDS en la Aduana. Si usa su propia soja cultivada internamente para alimentar a sus pollos, queda fuera de la regulación porque no comercializa la soja.

e) Reconocimiento a plataformas de trazabilidad

El informe de la Comisión destaca positivamente el surgimiento de sistemas digitales innovadores en los países productores que facilitan el cumplimiento para el sector. Si bien no es un reconocimiento formal respecto de cuál sistema convalida y cuál no, la mención y potencial inclusión en un repositario es un paso adelante.

f) Régimen simplificado para pequeños productores de soja

Al igual que en otras cadenas, los agricultores de soja que califiquen como “micro o pequeños operadores primarios” (MSPOs) y estén en países de bajo riesgo, “ya no tendrán que presentar una declaración por cada envío”. Solo deberán realizar una “declaración simplificada” única e incluso podrán usar datos catastrales o direcciones postales en lugar de polígonos de geolocalización complejos.

Conclusión

Si bien el reporte de la Comisión celebró la reducción de costos que implicaría la simplificación del sistema debido a las menores obligaciones de distintos agentes aguas abajo (downstream) en el mercado europeo, no se ha evaluado el costo de la segregación y la trazabilidad de los productos en el upstream pasando las fronteras del bloque de la UE hasta las explotaciones del país productor.

Puede decirse, entonces, que para la cadena de valor exportadora del complejo soja de Argentina no ha cambiado mucho las cosas en lo que respecta al cumplimiento de la EUDR. En la vereda opuesta, sí resultaría significativo, en el caso de aprobarse la propuesta, la exclusión de los cueros vacunos, pero el impacto sólo se sentiría en la industria curtidora, ya que el sector ganadero en su conjunto sigue bajo la lupa de la EUDR.

Por lo tanto, resta, por un lado, seguir la recepción de los ajustes sugeridos por la Comisión ante el Parlamento Europeo y el Consejo Europeo, por si hubiera algún cambio en ese frente. Aquí se está hablando de un plazo que podría prolongarse, como mucho, hasta agosto.

Por el otro, es importante apoyar, con todos los fundamentos y elementos posibles, las gestiones de nuestros propios funcionarios gubernamentales ante las autoridades europeas en dos temas claves. Uno de ellos es enfatizar la complejidad de la segregación en una materia prima a granel, como es la soja, ya que la regulación lleva a apartar a una parte importante de la producción oleaginosa de la comercialización de commodities para ubicarla en el proceso logístico del negocio de una specialty. En este punto, el costo no es un ítem despreciable. El otro tema no menor es insistir en la calificación de Argentina como país de riesgo bajo, para el que existen suficientes argumentos.