Las lluvias registradas durante los primeros días de junio cambiaron el escenario para la campaña fina 2026/27. Tras un mayo marcado por la escasez de precipitaciones, los nuevos aportes de agua permitieron reactivar la siembra de trigo en la región núcleo, donde el cultivo ya alcanzó el 50% del área proyectada y volvió a ganar ritmo en una ventana clave para las variedades de ciclo intermedio.

El último informe de la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario señala que las precipitaciones llegaron en un momento oportuno para destrabar las labores, aunque aclara que no modificaron las decisiones productivas adoptadas meses atrás. La superficie destinada al cereal se mantendrá, en términos generales, en niveles similares a la campaña pasada, mientras que en varias zonas incluso se prevén reducciones por cuestiones económicas y de rotación.

La mejora climática puso fin a una prolongada pausa pluvial que había frenado el avance de las sembradoras. Durante los primeros diez días de junio se registraron lluvias generalizadas, con acumulados que en algunos sectores triplicaron el promedio histórico mensual. En el oeste de la región pampeana hubo registros de entre 40 y 90 milímetros, mientras que gran parte del área agrícola recibió entre 15 y 30 milímetros, suficientes para recomponer la humedad superficial y habilitar la continuidad de la implantación.

Los técnicos destacan que el agua llegó en el momento justo para asegurar una buena emergencia de los lotes ya sembrados y completar la implantación en mejores condiciones de humedad.

Sin embargo, el clima favorable no alcanza para modificar las decisiones de inversión. En distintas zonas de la región núcleo persisten las dudas sobre la rentabilidad del trigo debido al elevado costo de los fertilizantes nitrogenados y a la baja del precio futuro del cereal.

En San Gregorio, por ejemplo, la siembra ya alcanza el 70% y los primeros lotes muestran una emergencia muy satisfactoria. No obstante, la intención de siembra registra una reducción del 20% respecto del ciclo anterior, impulsada principalmente por criterios de rotación y por la falta de incentivos económicos. Los asesores remarcan que la compra de urea a valores elevados y la caída del precio del trigo eliminaron cualquier estímulo para ampliar la superficie originalmente prevista.

La situación es similar en la zona de Venado Tuerto. Aunque las condiciones agronómicas son mejores que un año atrás y el período actual resulta ideal para sembrar variedades de ciclo intermedio, los productores decidieron reducir considerablemente el área destinada al cereal. Incluso los establecimientos de mayor escala disminuyeron cerca de un tercio de la superficie implantada, mientras que entre los pequeños y medianos productores el retroceso es aún más pronunciado. Los especialistas atribuyen esa decisión a la incertidumbre sobre los márgenes económicos y a que la baja reciente en algunos costos llegó cuando la planificación de la campaña ya estaba definida.

En otras regiones el panorama es diferente. En Río Tala y San Pedro, el fuerte impacto que dejó la mala campaña de soja llevó a numerosos productores a volver a apostar por el trigo, aun con márgenes ajustados. Allí la necesidad de generar ingresos antes de fin de año, sumada a una recuperación del precio futuro del cereal y a una reducción en el valor de la urea, impulsó un renovado interés por la siembra. Como consecuencia, crecieron las consultas, las compras de fertilizantes y la demanda de semillas durante las últimas semanas.

En Marcos Juárez el avance de la implantación ya se aproxima al 90%. Las lluvias resultaron determinantes para consolidar la emergencia de los lotes sembrados con humedad muy ajustada y permitir completar la campaña en excelentes condiciones. Aun así, los productores mantienen la previsión de reducir un 30% el área destinada al trigo respecto de la campaña anterior, ya que el elevado costo de la fertilización condicionó las decisiones desde el inicio del ciclo.

Desde el punto de vista climático, el informe anticipa que la estabilidad dominará gran parte de la próxima semana, con probabilidad de lluvias débiles durante el fin de semana y un marcado descenso térmico posterior. Entre el domingo y el lunes podrían registrarse heladas intensas, con mínimas de hasta cinco grados bajo cero en algunos sectores de la región núcleo.

Aunque las precipitaciones permitieron recuperar humedad y acelerar la implantación, el inicio de la campaña triguera confirma que las decisiones productivas continúan condicionadas por variables económicas. El clima volvió a jugar a favor del cereal, pero los costos de producción y la rentabilidad esperada siguen definiendo el tamaño final de la apuesta de los productores.

Después de una campaña marcada por la prudencia financiera y la búsqueda de menores costos, el maíz vuelve a ganar terreno en la consideración de los productores argentinos de cara a la siembra 2026/27. Aunque todavía falta para que las decisiones finales se traduzcan en hectáreas efectivamente implantadas, las primeras encuestas del sector muestran un dato que comienza a modificar el escenario que parecía consolidado meses atrás: el cereal recupera atractivo frente a la soja.

La explicación se encuentra principalmente en la evolución de los costos de producción. Durante gran parte del último ciclo, la escalada internacional de los fertilizantes, especialmente de la urea, había golpeado con fuerza la ecuación económica del maíz. Con valores cercanos a los 1.000 dólares por tonelada, el cultivo perdió competitividad frente a la oleaginosa, que requiere una inversión inicial significativamente menor y ofrece una mayor flexibilidad financiera para los productores.

Ese contexto llevó a muchos analistas a anticipar una expansión de la soja durante la campaña 2026/27. Sin embargo, la realidad comenzó a mostrar matices. La corrección de los precios de los insumos, sumada a las ventajas agronómicas que históricamente ofrece el maíz dentro de las rotaciones, está provocando una reconsideración de las estrategias productivas.

En las encuestas previas al inicio de la campaña gruesa, el cereal vuelve a aparecer como la opción preferida por buena parte de los productores, especialmente en regiones donde los planteos agrícolas intensivos demandan una adecuada reposición de nutrientes y una mayor sustentabilidad de los sistemas productivos. El maíz no solo aporta mejores niveles de cobertura y conservación de los suelos, sino que además genera mayores volúmenes de producción física por hectárea, un aspecto clave para muchas empresas agrícolas.

Sin embargo, el entusiasmo está lejos de convertirse en euforia. El escenario sigue dominado por la cautela. Los costos financieros continúan elevados, la volatilidad cambiaria sigue siendo un factor de incertidumbre y los márgenes proyectados todavía dependen de variables que pueden modificarse rápidamente en los próximos meses.

A diferencia del ciclo anterior, cuando el productor enfrentaba una señal económica clara que favorecía a la soja, hoy el panorama es más equilibrado. La mejora en la relación insumo-producto para el maíz permite que el cereal vuelva a competir en igualdad de condiciones, aunque sin garantizar todavía una repetición automática del récord de siembra alcanzado el año pasado.

La pregunta que atraviesa al sector no es únicamente si el maíz recuperará superficie, sino si podrá sostener el protagonismo que había logrado antes de que los altos costos desplazaran parte de la intención de siembra hacia la oleaginosa. La respuesta dependerá de cómo evolucionen los precios internacionales, la disponibilidad de financiamiento y el comportamiento de los mercados de insumos durante las próximas semanas.

Por ahora, lo que muestran las primeras señales es que el maíz está lejos de haber perdido la batalla. Tras un período en el que parecía condenado a ceder terreno frente a la soja, vuelve a posicionarse como una alternativa competitiva dentro de la estrategia productiva argentina. Y aunque el récord de la campaña pasada todavía aparece como una meta exigente, el cereal recuperó algo que parecía haber perdido: el respaldo de los productores.

Mientras la cosecha de soja en la región núcleo entra en su recta final con 1,2 millones de hectáreas recolectadas en la última semana, el trigo enfrenta un escenario crítico. Pese a la recuperación de los precios internacionales, el elevado costo de la urea —que roza los u$s 1.000 la tonelada— consolida un recorte de 300.000 hectáreas en la intención de siembra para el ciclo 2026/27.

La Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario confirma que el ritmo de la trilla no se detuvo, logrando levantar el 80% de la soja total de la región. Sin embargo, la atención de los decisores se desplaza hacia la inminente campaña de invierno. La ecuación económica actual, definida por técnicos como un escenario donde “el trigo va por escalera y la urea por ascensor”, impone una caída del 17% en el área sembrada respecto al año anterior, debido a que el repunte del valor del cereal no logra compensar el encarecimiento de los insumos básicos.

El impacto en el bolsillo misionero y la cadena logística

Para el sector productivo y comercial de Misiones, esta dinámica del centro del país anticipa tensiones en la estructura de costos:

Harinas y Derivados: El recorte de superficie en las zonas más productivas de Argentina presiona a mediano plazo la oferta interna de grano. Para el consumidor misionero, esto implica un riesgo de alza en el precio del pan y manufacturas, agravado por los costos de flete desde los molinos pampeanos.

Fertilizantes y Asimetrías: El valor de la urea en u$s 1.000/tn no solo afecta al trigo. En Misiones, sectores como el tabacalero, el yerbatero y el forestal dependen de estos mismos insumos importados. La escasez de compras anticipadas en la zona núcleo sugiere una cautela extrema que podría replicarse en el NEA, afectando los rendimientos de las economías regionales.

Rindes de indiferencia elevados

Los asesores de la zona núcleo reportan rindes de indiferencia (el nivel de producción necesario para cubrir solo los costos) que alcanzan los 35 a 40 qq/ha en campo propio y hasta 50 qq/ha en campos arrendados.

Dato Clave: En localidades como San Pedro (Buenos Aires), se requieren 50 qq/ha para lograr rentabilidad, un nivel que solo se alcanza en campañas excepcionales, elevando el riesgo productivo a niveles insostenibles para el productor promedio.

Estado de la Cosecha Gruesa: La soja de primera presenta rindes destacados en Marcos Juárez (50 qq/ha) y General Pinto (50 qq/ha), contrastando con los magros 10 a 15 qq/ha observados en la franja este.

La falta de compras anticipadas de fertilizantes es el indicador más alarmante del informe. En Marcos Juárez, los productores evalúan directamente redireccionar los pocos insumos adquiridos hacia el maíz tardío, abandonando los planteos de trigo ante márgenes que “no cierran”.

Lo que hay que seguir de cerca

La evolución del fenómeno climático “Niño” y la volatilidad del precio de la urea en el mercado internacional serán los factores determinantes para lo que resta de mayo. Para Misiones, es vital monitorear la oferta de trigo de calidad panadera; un faltante en la zona núcleo obligará a los molinos regionales a buscar abastecimiento más costoso, impactando de forma directa en el índice de precios local y en la competitividad de la industria alimenticia del NEA.

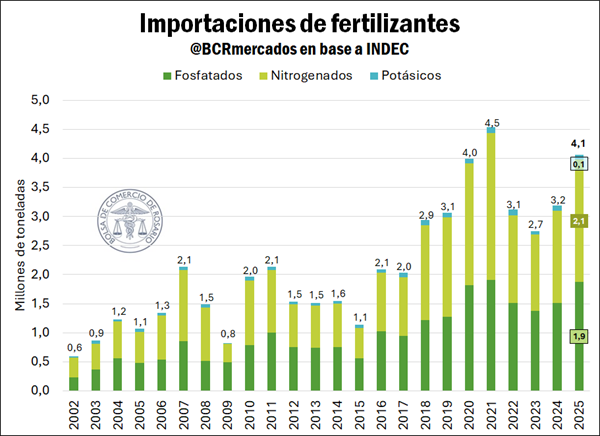

La importación de fertilizantes en Argentina alcanzó en 2025 su segundo mayor volumen del siglo, con 4,1 millones de toneladas, un 28% más que en 2024, cuando habían ingresado 3,2 millones. El dato, relevado por la Bolsa de Comercio de Rosario con base en cifras del INDEC, confirma algo más que un rebote de la demanda: muestra que el agro argentino profundizó su dependencia del componente importado en un momento en que el conflicto en Medio Oriente empezó a tensionar la cadena global de suministros. El dato más sensible está en los nitrogenados: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de esa región. Y en paralelo, el precio FOB de la urea en Medio Oriente saltó de US$ 483 por tonelada a US$ 685, un aumento de hasta 42% que llevó las cotizaciones a niveles no vistos desde fines de 2022. La discusión ya no pasa solo por cuánto fertilizante compra el país, sino por cuánto margen tiene para sostener esa demanda si se encarece el acceso a uno de los insumos que apuntalan la producción agrícola.

Récord de importaciones y un mercado interno que consume más, pero depende más

El informe de la Bolsa rosarina muestra una doble dinámica. Por un lado, el consumo doméstico de fertilizantes siguió creciendo. Por otro, aumentó el peso de las compras externas para abastecerlo. Esa combinación describe una expansión del uso del insumo, pero también una mayor vulnerabilidad frente a shocks internacionales.

Según los datos oficiales, Argentina importó en 2025 un total de 4,1 millones de toneladas de fertilizantes. Sólo quedó por debajo del récord de 2021. La composición de esas compras revela con claridad dónde está concentrada la demanda: los fertilizantes nitrogenados, entre ellos la urea, explicaron 2,10 millones de toneladas, equivalentes al 52% del total importado. Los fosfatados, con MAP y DAP como principales productos, sumaron 1,87 millones de toneladas, es decir el 46%. Los potásicos aportaron apenas 85.000 toneladas, un 2% del total.

La comparación interanual también expone el ritmo del movimiento. Las importaciones crecieron 24% en nitrogenados, 33% en fosfatados y cayeron 1% en potásicos. Detrás de esa expansión hubo un estímulo productivo concreto: una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como motores de la demanda. A eso se sumaron los récords productivos del trigo y la proyección de igual estatus para el maíz 2025/26, dentro de un contexto climático favorable para gran parte del país.

La señal es clara. Cuando el agro expande superficie y apunta a mayores rindes, la demanda de fertilizantes se acelera. Pero en esta oportunidad ese crecimiento quedó cada vez más atado al mercado externo.

La producción local no alcanzó y Profertil volvió a quedar en el centro del sistema

El otro factor que empujó las importaciones fue la menor capacidad de la producción nacional para sostener la oferta. El informe marca que durante el año pasado la planta de Profertil, principal productora nacional de urea granulada, atravesó dos paradas en su actividad.

La primera interrupción respondió al temporal que afectó a Bahía Blanca en marzo y obligó a frenar operaciones durante una semana. La segunda fue una parada técnica de varias semanas, un antecedente que, según la Bolsa, ya se había visto en 2021. El efecto fue directo: la producción local quedó parcialmente resentida y eso elevó la necesidad de importación.

En términos políticos y económicos, ese dato reabre una cuestión estructural. La matriz de abastecimiento de fertilizantes no depende sólo de la dinámica internacional ni del apetito del productor. También depende de la robustez de la capacidad local para responder cuando sube la demanda o cuando el contexto global se vuelve más inestable. Si una planta central reduce su operación, el sistema necesita compensar con más compras externas. Y eso, en un mercado tensionado, tiene costos.

El consumo crece, pero no al ritmo de la intensidad de uso

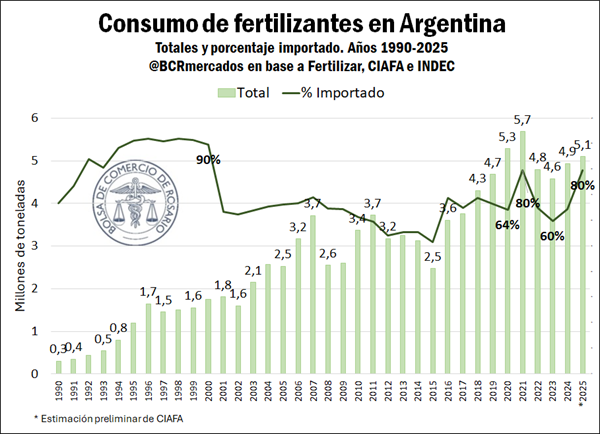

Los datos preliminares de Fertilizar y CIAFA muestran que 2025 habría registrado el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. La estimación ubica el uso en 5,1 millones de toneladas, un 3% más que en 2024. Además, se trató del tercer año consecutivo de recuperación del consumo.

Sin embargo, el informe incorpora un matiz importante. Aunque el volumen consumido subió, la intensidad de aplicación no acompañó en la misma proporción. Desde Fertilizar remarcan que la cosecha récord de trigo convivió con una caída en las dosis aplicadas por hectárea. Es decir: el sistema logró mayor producción, pero no necesariamente sobre la base de una fertilización más intensiva.

Ese punto tiene implicancias de fondo. El aumento del consumo total no implica automáticamente un salto uniforme en manejo agronómico o reposición de nutrientes. Puede haber más demanda porque hay más superficie, pero con ajustes en dosis por unidad. En otras palabras, el mercado se expandió, aunque sin despejar del todo las discusiones sobre sustentabilidad productiva y eficiencia del uso de insumos.

Origen de las compras: una dependencia más diversificada en nitrogenados, pero con un foco sensible en Medio Oriente

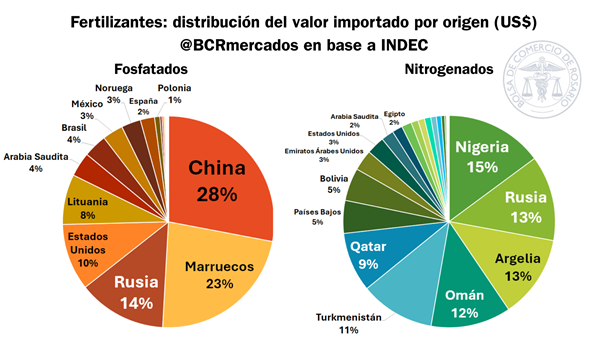

La estructura de proveedores muestra dos mapas distintos. En los nitrogenados, Argentina presenta un origen más diversificado. En los fosfatados, la concentración es mayor.

Para los fertilizantes nitrogenados, los principales abastecedores en 2025 fueron Nigeria con 15%, Rusia con 13% y Argelia con 13%. Luego aparecen Omán, Turkmenistán y Qatar. En el caso de los fosfatados, el podio quedó en manos de China con 28%, Marruecos con 23% y Rusia con 14%.

La Bolsa resalta una diferencia relevante. Los tres mayores proveedores de fosfatados concentran 65% de las importaciones, mientras que en los nitrogenados la tríada principal suma 41%. Eso sugiere que los nitrogenados tienen una red de provisión relativamente más distribuida. Sin embargo, esa dispersión no elimina el riesgo geopolítico. Porque cuando se observa el mapa por regiones, aparece un dato decisivo: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de Medio Oriente. Si se toma el universo total de fertilizantes, el 18,3% tiene origen en esa zona.

Ese porcentaje transforma una crisis regional en un problema local potencial. No por una hipótesis abstracta, sino porque casi cuatro de cada diez toneladas de nitrogenados importados dependen de un corredor hoy sometido a tensiones.

Medio Oriente, Ormuz y el insumo que impacta de lleno en el costo agrícola

La coyuntura internacional dejó de ser un ruido de fondo y pasó a ser un factor de presión concreta sobre el negocio de los fertilizantes. Según el informe, tras el estallido del conflicto en Irán, la paralización del tránsito marítimo en el Estrecho de Ormuz ganó centralidad en la dinámica global del mercado. Por ese paso fluye un tercio de las exportaciones mundiales de fertilizantes. Con la restricción a la movilidad en el canal, comenzaron a verse comprometidas las entregas.

La urea quedó particularmente expuesta. El informe señala que, luego de un ataque iraní a instalaciones de Qatar Energy, la empresa estatal qatarí suspendió su actividad y, con ello, sus exportaciones. El punto es sensible porque no se trata solamente de una interrupción logística. Parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones materiales que afectan el suministro.

La consecuencia se multiplica porque el gas es decisivo en la estructura de costos del fertilizante. Según la Bolsa, el gas representa más de la mitad del costo de la urea, dependiendo del país importador. Y además, el 80% de las exportaciones de gas de Qatar se concentraban en Asia, especialmente en India y China, dos jugadores centrales que son al mismo tiempo productores y demandantes de urea. Si el abastecimiento de gas se complica, también se encarece o limita la capacidad de producir fertilizante.

El informe enumera efectos inmediatos: el cierre de tres grandes plantas productoras de urea en la India, que dependían del GNL qatarí, y la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes. Es decir, el conflicto no solo alteró expectativas; ya generó respuestas concretas de oferta y administración de stock en países clave.

La urea salta a precios de 2022 y Sudamérica empieza a sentir el traslado

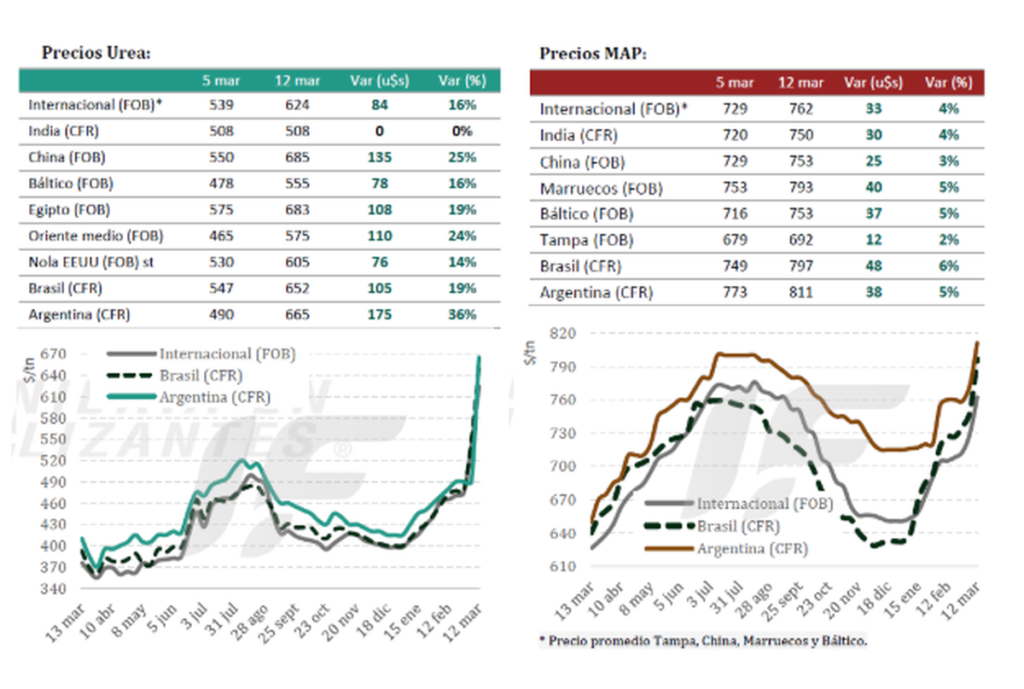

El impacto en precios fue inmediato. El FOB de la urea en orígenes con fuerte peso exportador registró subas de hasta 42%. Apenas una semana después del inicio del conflicto, el valor en Medio Oriente había trepado de US$ 483 por tonelada a US$ 685 por tonelada. Para encontrar niveles similares hay que remontarse a fines de 2022.

La Bolsa agrega que, a tres semanas del comienzo del conflicto y sin perspectivas cercanas de resolución, las cotizaciones se mantienen estables en esos niveles superiores. Ese detalle importa porque no habla de un pico transitorio, sino de una meseta alta.

Además, el salto del FOB ya empezó a trasladarse a los valores de importación en Sudamérica. Para Argentina, ese movimiento no es menor. Dado el peso creciente del componente importado en el consumo nacional, cualquier suba sostenida en la urea impacta sobre la ecuación de costos del productor y, por extensión, sobre las decisiones de siembra, de dosis y de estrategia comercial.

Repercusiones: el mercado agrícola gana volumen, pero pierde margen de maniobra

La lectura política y económica del informe va más allá de la foto comercial. Por un lado, el dato de importaciones récord puede leerse como señal de dinamismo del agro: hubo más superficie, más demanda y un mercado que siguió comprando insumos. Pero al mismo tiempo, esa expansión dejó más expuesto al sistema productivo a factores que Argentina no controla.

En términos de correlación de fuerzas, el escenario fortalece a los proveedores externos y coloca bajo presión a toda la cadena local que depende de nitrogenados importados. También devuelve centralidad a la discusión sobre abastecimiento, infraestructura y producción local de insumos estratégicos. Si una parte significativa del consumo depende del exterior y, además, una fracción sensible de ese exterior está concentrada en una zona en conflicto, la autonomía del sistema se reduce.

En el plano económico, la amenaza no es solamente una suba del costo. También aparece el riesgo de retrasos, faltantes o compras a valores más altos en momentos clave de la campaña. Y en el plano institucional, el informe instala una advertencia sobre la fragilidad de una cadena que puede crecer fuerte en años favorables, pero resentirse rápido cuando coinciden interrupciones locales y tensión geopolítica.

Un escenario abierto para el agro: más demanda no garantiza estabilidad

La Argentina cierra 2025 con un mercado de fertilizantes más grande, pero también más condicionado por variables externas. El segundo mayor volumen de importación del siglo y el tercer mayor consumo doméstico muestran un agro activo, con expectativas productivas altas. Sin embargo, el contexto internacional alteró el tablero.

En las próximas semanas habrá que mirar dos planos al mismo tiempo. Hacia adentro, si la producción local logra recomponer capacidad y amortiguar parte de la dependencia. Hacia afuera, si el conflicto en Medio Oriente prolonga la presión sobre Ormuz, mantiene interrumpidas exportaciones clave y consolida a la urea en una franja de precios elevada.

La tensión no es menor: un insumo central para trigo y maíz quedó atravesado por una cadena global más frágil, costos energéticos en alza y una logística bajo presión. El agro argentino llega a esta etapa con más volumen y mejores perspectivas de producción, pero con menos colchón frente a un shock externo que recién empieza a mostrar hasta dónde puede escalar.

El aumento abrupto del precio internacional de la urea, insumo central para la producción de trigo y maíz, encendió una señal de alerta que excede al sector agropecuario: pone presión directa sobre la principal fuente de divisas del país. En medio de la volatilidad global por el conflicto en Medio Oriente, la tonelada del fertilizante escaló desde niveles de US$450 hasta zonas de US$750, con valores recientes en torno a US$660. El dato llega en un momento clave —la planificación de la campaña fina— y abre una tensión de fondo: ¿puede sostenerse la apuesta oficial por la agroexportación sin herramientas de intervención sobre costos estratégicos?

El factor internacional que redefine los costos internos

El disparador no es local, pero el impacto sí lo es. La cadena global de fertilizantes quedó expuesta a la incertidumbre geopolítica, con el Estrecho de Ormuz como cuello de botella crítico: por allí circulan cerca de 16 millones de toneladas de fertilizantes, un tercio del comercio marítimo mundial, y más de dos tercios corresponden a urea.

Las disrupciones logísticas y la incertidumbre sobre el suministro de gas natural —insumo clave para la producción— elevaron el riesgo percibido de oferta. El resultado fue una suba generalizada de precios y una retracción en las operaciones: importadores y distribuidores locales comenzaron a frenar compras ante la falta de referencias claras.

Esa volatilidad internacional se traslada de manera directa al esquema productivo argentino, altamente dependiente de insumos importados en este rubro.

Trigo más caro, márgenes más finos

El impacto técnico es inmediato y cuantificable. En cultivos como el trigo, la fertilización representa hasta el 50% del costo de implantación y protección, mientras que en maíz ronda el 45%.

Con los nuevos valores de la urea, el costo del trigo podría aumentar en más de US$50 por hectárea. Esa suba desplaza los rindes de indiferencia entre 3 y 5 quintales por hectárea, obligando al productor a obtener mayores rendimientos en un contexto donde los márgenes ya estaban ajustados.

No es solo fertilizante. La suba del petróleo también presiona sobre combustibles y logística, encareciendo toda la estructura de costos de la campaña. El combo configura un escenario más exigente justo cuando el productor empieza a definir decisiones de siembra.

La variable política: menos herramientas, más exposición

El encarecimiento de la urea reabre un debate que el mercado venía observando en silencio: la salida de YPF de Profertil, la principal productora local de urea, concretada en diciembre pasado por unos US$600 millones.

Hasta entonces, la empresa abastecía alrededor del 25% de la demanda del agro local. La operación implicó que el Estado deje de tener participación directa en un insumo estratégico, en un contexto donde Argentina es importador neto de fertilizantes.

La decisión adquiere otra dimensión frente a la actual volatilidad. Sin capacidad de intervención directa sobre precios o abastecimiento, el esquema queda más expuesto a shocks internacionales. Y eso impacta en una variable central para el Gobierno: los dólares del agro.

Según proyecciones de la Bolsa de Comercio de Rosario, el complejo agroindustrial esperaba generar más de US$34.500 millones en exportaciones en 2026. Pero ese cálculo parte de una estructura de costos que ahora cambia. Cada aumento en insumos críticos introduce incertidumbre sobre volúmenes, márgenes y, en última instancia, liquidación de divisas.

Repercusiones: tensión sobre la “fábrica de dólares”

El efecto no es inmediato en términos macroeconómicos, pero sí progresivo. Un mayor costo de producción puede traducirse en menor área sembrada o en una menor intensidad tecnológica, lo que impacta en los rindes.

En ambos casos, el resultado converge: menos producción potencial o menor eficiencia. Y eso repercute sobre el flujo de exportaciones, la recaudación y la disponibilidad de divisas para el Banco Central.

El sistema entra así en una zona de sensibilidad. El Gobierno depende del agro como principal generador de dólares, pero el agro depende de insumos cuyo precio escapa al control local. Esa dependencia cruzada se vuelve más visible cuando el contexto internacional se vuelve inestable.

Escenario abierto: decisiones bajo incertidumbre

La campaña fina empieza a definirse en las próximas semanas, pero el mercado de fertilizantes todavía no ofrece señales claras. En algunos casos, directamente no hay precios de referencia; en otros, se registran subas de entre US$50 y US$100 por tonelada en pocos días.

El productor, enfocado aún en la cosecha de maíz y el inicio de la soja, deberá tomar decisiones en un escenario donde los costos se mueven más rápido que los precios de los granos.

Habrá que observar si la volatilidad internacional se estabiliza o si se consolida un nuevo piso de costos. También si el mercado logra recomponer la oferta o si persisten las restricciones.

En paralelo, la discusión sobre el rol del Estado en insumos estratégicos podría volver a escena, no por definición ideológica sino por necesidad operativa. La ecuación es simple, pero no lineal: sin costos previsibles, la “fábrica de dólares” pierde potencia. Y ese es un dato que empieza a pesar en la política económica.