El crecimiento de Vaca Muertay la minería permitió que ambos sectores aportaran durante el primer cuatrimestre del año una cantidad de divisas similar a la generada por el complejo agroexportador, en una señal del cambio que comienza a mostrar la matriz exportadora argentina.

Según datos difundidos por la consultora 1816 en base a datos del Banco Central (BCRA), las exportaciones vinculadas al petróleo, gas y minería alcanzaron niveles récord y se acercaron al aporte realizado por el agro, históricamente principal generador de dólares del país, en cifras que rondan los USD 8.150 millones.

El fenómeno está impulsado principalmente por el fuerte aumento de la producción en Vaca Muerta, que permitió incrementar las ventas externas de petróleo, y por el avance de proyectos mineros vinculados al litio, el cobre y otros minerales estratégicos.

Los especialistas destacan que la combinación entre energía y minería se consolida como uno de los principales motores del ingreso de divisas para la economía argentina.

No obstante, el complejo agroindustrial continúa liderando las exportaciones nacionales y mantiene un peso determinante en la generación de dólares, especialmente a través de la soja, el maíz y otros productos derivados.

Analistas del sector consideran que la tendencia podría profundizarse en los próximos años a medida que entren en producción nuevos proyectos energéticos y mineros y se amplíe la infraestructura para exportar petróleo, gas y minerales.

En ese contexto, Vaca Muerta aparece como uno de los principales activos estratégicos del país y las proyecciones oficiales y privadas anticipan que su aporte de divisas continuará creciendo.

En medio de una de las etapas más complejas para la industria de la construcción, el economista Ricardo Arriazu eligió transmitir un mensaje que combinó diagnóstico duro y optimismo estratégico. Durante la 71° Convención Anual de la Cámara Argentina de la Construcción (Camarco), sostuvo que Argentina atraviesa una oportunidad histórica de crecimiento impulsada por el ordenamiento macroeconómico, el potencial exportador de la energía y la minería y una mejora sustancial de las cuentas externas. Sin embargo, dejó una advertencia que resume su mirada sobre el momento actual: “Los planetas están alineados si no chocamos la calesita”.

La exposición estuvo marcada por una fuerte diferenciación entre el presente y el futuro de la economía argentina. Arriazu reconoció que la construcción atraviesa una situación crítica luego del desplome de la inversión pública y la ausencia de mecanismos de financiamiento de largo plazo, pero consideró que el sector podría convertirse en uno de los principales beneficiarios de un escenario de estabilidad económica sostenida.

“La participación de la construcción en el PBI llegó a ser del 25%, ahora está en el 3%, cuando el promedio mundial es del 6%”, señaló el economista, al describir la magnitud del retroceso. Según explicó, Argentina enfrenta además un déficit estructural en materia habitacional y un mercado hipotecario prácticamente inexistente. “Estamos invirtiendo menos que la depreciación de las viviendas”, afirmó, reflejando la pérdida de capacidad de acumulación de capital en uno de los sectores históricamente más dinámicos de la economía.

Para Arriazu, la recuperación de la construcción depende de una condición indispensable: la eliminación definitiva de la inflación. Sin estabilidad de precios, sostuvo, resulta imposible reconstruir el crédito hipotecario y desarrollar instrumentos financieros de largo plazo que permitan movilizar inversiones.

Mientras ese proceso madura, propuso avanzar con sistemas de financiamiento indexados, aunque reconoció las limitaciones actuales. “Hay que utilizar un sistema indexado, pero el salario no acompaña y los bancos no tienen fondeo”, explicó. En ese sentido, planteó la necesidad de crear mecanismos de compensación que permitan equilibrar la evolución de ingresos y cuotas.

El economista también apuntó contra la falta de instrumentos de ahorro de largo plazo, un problema que considera central para financiar el desarrollo. En particular, cuestionó el deterioro de herramientas como el Fondo de Garantía de Sustentabilidad (FGS) y los sistemas de seguros, históricamente utilizados para canalizar recursos hacia proyectos de infraestructura y vivienda. Su propuesta fue reducir la exposición del FGS a títulos públicos y direccionar parte de esos recursos hacia la actividad constructiva.

Sin embargo, la parte más contundente de su presentación estuvo vinculada a las perspectivas macroeconómicas. Arriazu aseguró que el país atraviesa una transformación estructural que podría modificar décadas de restricciones externas recurrentes. A diferencia de otros ciclos de crecimiento que terminaron en crisis cambiarias, sostuvo que la expansión actual podría apoyarse en una oferta genuina de divisas proveniente de sectores altamente competitivos a nivel internacional.

En esa línea, corrigió significativamente sus propias estimaciones sobre el desempeño externo de la economía. Mientras inicialmente proyectaba un superávit comercial de 13.500 millones de dólares para este año, ahora estima que la cifra podría alcanzar los 20.000 millones de dólares, acompañada incluso por un saldo positivo en la cuenta corriente.

La explicación se encuentra en el fuerte crecimiento de las exportaciones. Según sus cálculos, Argentina sumará este año alrededor de 20.000 millones de dólares adicionales por ventas al exterior, impulsadas principalmente por una cosecha agrícola récord y el avance de los complejos energético y minero.

Desde su perspectiva, el país está transitando un profundo cambio en la estructura productiva. Históricamente, explicó, el esquema económico argentino favoreció a determinados sectores mediante subsidios y protección, generando distorsiones que limitaron la competitividad general. La nueva etapa implica un proceso simultáneo de destrucción y creación de actividades económicas.

Allí aparece uno de los principales desafíos de la transición. Los sectores que actualmente generan dólares —energía, minería y agroindustria— demandan relativamente poca mano de obra, mientras que actividades intensivas en empleo como la construcción, el comercio y parte de la industria todavía enfrentan dificultades. “El problema es entrar en el péndulo del ajuste y salir de él. Hoy es clave cómo me adapto, cómo cambio hacia sectores que van a crecer”, planteó.

Respecto de la política cambiaria, Arriazu respaldó la estrategia oficial y consideró que una devaluación brusca hubiera puesto en riesgo todo el programa económico. “Devaluar hubiera tirado todo el programa al demonio”, afirmó, al tiempo que defendió la apreciación relativa del peso como una consecuencia natural de un proceso exitoso de estabilización.

Su argumento se basa en que los países que logran consolidar estabilidad macroeconómica suelen volverse más caros en términos internacionales. “Si Argentina tiene éxito, Argentina va a ser cara”, sostuvo. Para el economista, el principal obstáculo que aún persiste no es económico sino reputacional: “Tenemos los mejores números macro de América Latina, pero también el riesgo país más alto porque fuimos estafadores seriales”.

Esa referencia apunta directamente a la necesidad de reconstruir credibilidad institucional y financiera luego de décadas de defaults, reestructuraciones y cambios permanentes de reglas de juego. En su visión, la reducción sostenida del riesgo país será la llave para destrabar inversiones masivas en infraestructura, vivienda y producción.

La apuesta de largo plazo está puesta en el sector energético. Arriazu proyectó que para 2030 Argentina podría exportar más de 30.000 millones de dólares anuales únicamente por energía, una cifra que transformaría de manera estructural la disponibilidad de divisas y modificaría una de las principales restricciones históricas al crecimiento económico.

Por eso, más allá de los problemas coyunturales que enfrenta hoy la construcción, el economista llamó a los empresarios a mirar el horizonte estratégico. Su mensaje final fue una síntesis de advertencia y esperanza: Argentina cuenta con recursos naturales, capacidad exportadora y condiciones macroeconómicas que podrían abrir un ciclo de crecimiento sostenido. La incógnita, según planteó, no está en las oportunidades sino en la capacidad política y social para aprovecharlas.

“Los planetas se alinearon. Tenemos una oportunidad espectacular. Pero Argentina tuvo muchas veces oportunidades que desperdició. Espero que esta vez la aprovechemos”, concluyó.

La actividad económica de las principales regiones productivas de la Argentina continúa mostrando señales de recuperación, aunque con velocidades y puntos de partida muy distintos. Así lo revela un estudio elaborado por Ana Inés Navarro y Marina Alvarez, del Departamento de Economía de la Universidad Austral, sede Rosario, que analiza la evolución de tres grandes motores regionales de la economía: la agroindustria, los hidrocarburos y la minería.

De acuerdo con el informe, en marzo de 2026 las tres regiones analizadas registraron incrementos interanuales superiores o cercanos al promedio nacional. La Región Sur (integrada por Neuquén y Río Negro y fuertemente vinculada a la actividad petrolera) creció 6,9% interanual. La Región Centro, conformada por Santa Fe, Córdoba y Entre Ríos, avanzó 6,8%, mientras que la Región Andina, asociada principalmente a la minería, mostró una expansión de 3,3%. En el mismo período, el Estimador Mensual de Actividad Económica (EMAE) registró una variación de 5,5%.

Sin embargo, detrás de estos números se esconden realidades diferentes. Durante los últimos dos años, las regiones Centro y Sur crecieron a un ritmo promedio de 1,1% mensual, acumulando una expansión cercana al 30%. La Región Andina también mostró una evolución positiva, aunque más moderada, con un crecimiento acumulado de 22,3%.

La diferencia más relevante surge al comparar la situación actual con los máximos alcanzados antes del prolongado ciclo de estancamiento que atravesó la economía argentina. Según el estudio, la Región Sur ya logró superar en 7,7% el nivel máximo registrado en 2018, impulsada principalmente por la expansión de la actividad hidrocarburífera y las inversiones vinculadas al desarrollo energético.

La situación es distinta en las otras dos regiones. La Región Andina, beneficiada por el crecimiento de proyectos mineros ligados al litio, el cobre y otros minerales estratégicos, todavía se encuentra 12,8% por debajo de su máximo histórico. La Región Centro, cuya dinámica depende en gran medida de la agroindustria, permanece 18,6% por debajo de los niveles alcanzados en 2018, aunque mantiene una trayectoria de recuperación sostenida.

“El crecimiento actual es generalizado, pero las regiones no parten del mismo lugar. Algunas ya recuperaron e incluso superaron los niveles previos de actividad, mientras que otras aún transitan un proceso de reconstrucción”, señalan las autoras.

El informe también destaca la relevancia económica de estas regiones. En conjunto, representan el 33,5% del Valor Agregado Bruto nacional y explican más del 31% del empleo asalariado privado registrado del país. Dentro de ese grupo, la Región Centro conserva el mayor peso relativo, aportando cerca de una quinta parte tanto de la producción como del empleo nacional.

Hacia adelante, el desempeño de cada región dependerá en gran medida de su capacidad para aprovechar el nuevo contexto macroeconómico. En el caso de la agroindustria, los investigadores sostienen que una mayor previsibilidad respecto de los derechos de exportación podría acelerar el proceso de recuperación. Para las regiones petrolera y minera, en cambio, la continuidad de las inversiones y los incentivos regulatorios aparece como un factor clave para sostener el crecimiento.

El trabajo se basa en la construcción de índices regionales de actividad económica elaborados a partir de indicadores provinciales de empleo, consumo de energía, ventas de combustibles, patentamientos, recaudación tributaria y actividad de la construcción. Esta metodología permite seguir la evolución de las economías regionales con una frecuencia mensual, en un contexto donde la información provincial disponible continúa siendo limitada y poco homogénea.

Según concluyen las especialistas, comprender la dinámica económica argentina requiere observar no solo cuánto crece el país, sino también dónde ocurre ese crecimiento y cuáles son los sectores que lo impulsan. Las diferencias regionales, advierten, serán cada vez más relevantes para entender el rumbo de la economía en los próximos años.

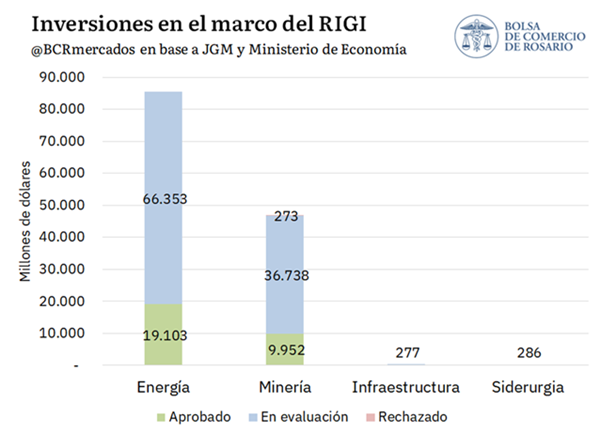

A menos de dos años de su puesta en marcha, el Régimen de Incentivo para Grandes Inversiones (RIGI) comienza a exhibir la magnitud de la apuesta oficial para transformar la matriz exportadora argentina. Con proyectos presentados por más de US$133.000 millones, el esquema impulsado a través de la Ley Bases se convirtió en el principal vehículo para canalizar inversiones de gran escala en sectores estratégicos, particularmente energía y minería, que concentran prácticamente la totalidad de los capitales comprometidos.

Los datos relevados por la Bolsa de Comercio de Rosario muestran que más del 22% de las inversiones ya obtuvo aprobación administrativa, mientras el resto continúa atravesando distintas etapas de evaluación. El volumen involucrado coloca al régimen en el centro de la estrategia económica del Gobierno nacional, que busca acelerar el ingreso de divisas y ampliar la capacidad exportadora del país mediante proyectos intensivos en capital.

Con foco en energía y minería, el RIGI suma más de US$ 133.000 millones en proyectos presentados (aprobados y en evaluación), con provincias protagonistas como Neuquén y San Juan. Un proyecto de “Súper RIGI” busca sumar inversiones en nuevas industrias.

El Régimen de Incentivo para Grandes Inversiones (RIGI), incorporado en el marco de la Ley Bases es instrumento para canalizar inversiones de gran escala en sectores estratégicos de la economía argentina. Desde su implementación, las inversiones presentadas al régimen ya superan los US$ 133.000 millones, reflejando el interés de empresas nacionales e internacionales por participar en iniciativas vinculadas principalmente a energía, minería, infraestructura e industria. Del total relevado, más del 22% del capital solicitante ya obtuvo aprobación oficial, mientras que una porción significativa continúa en diferentes etapas de evaluación administrativa.

La composición sectorial de las inversiones muestra un marcado enfoque en actividades asociadas a la minería y energética. En conjunto, estos dos sectores explican más del 99% del monto total presentado al RIGI, consolidándose como los sectores de mayor relevancia dentro del régimen.

En particular, la energía concentra cerca del 64% del volumen de inversiones presentadas, con iniciativas por más de US$ 85.456 millones. Actualmente, el sector registra alrededor de US$ 66.353 millones bajo análisis, mientras que US$ 19.103 millones ya fueron aprobados. Por su parte, la minería lleva US$ 9.952 millones aprobados sobre un total cercano a US$ 46.000 millones. El 22% del capital aplicado al RIGI en energía ya tiene aprobación administrativa, proporción que se ubica en el 21% en el caso de la minería.

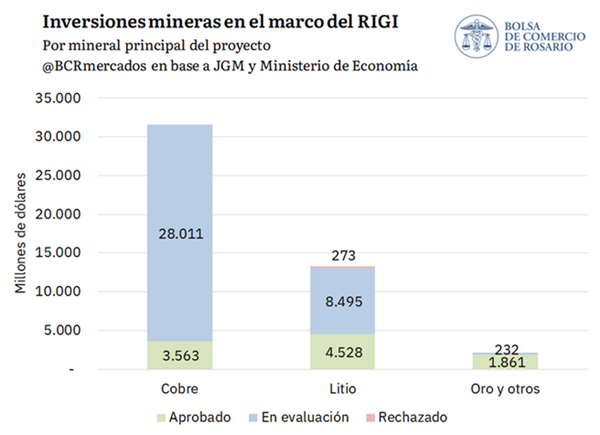

Dentro de los proyectos mineros presentados en el marco del RIGI, las iniciativas vinculadas al cobre concentran la mayor parte de las inversiones, con montos comprometidos por aproximadamente US$ 31.500 millones. Este total surge de proyectos de gran escala como El Pachón, Vicuña, Minera Agua Rica (MARA), Los Azules y San Jorge.

No obstante, gran parte de estas inversiones continúa en etapa de evaluación. Del total asociado al cobre, US$ 3.563 millones ya fueron aprobados, mientras que el litio presenta un mayor volumen de capital autorizado, con proyectos aprobados por más de US$ 4.528 millones. Por su parte, el oro y otros proyectos mineros completan el esquema minero del régimen, con inversiones aprobadas cercanas a US$ 1.861 millones.

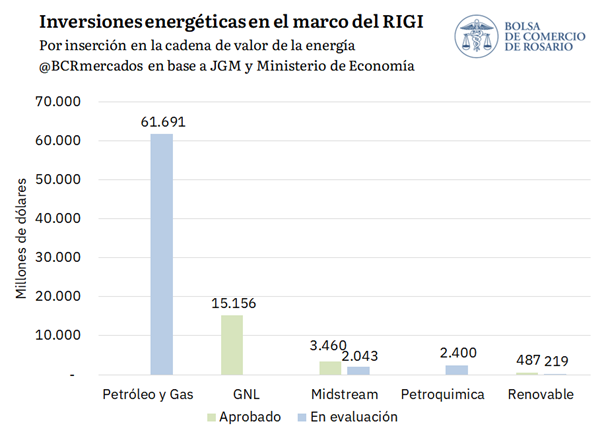

Dentro del sector energético, los proyectos vinculados a petróleo y gas concentran la mayor parte de las inversiones comprometidas en el marco del RIGI, con montos por aproximadamente US$ 55.300 millones. Las recientes presentaciones de los proyectos LLL Oil y El Trapial por parte de YPF y Chevron apuntalaron fuertemente las solicitudes en este sector.

Por otro lado, el GNL aparece como el segundo segmento de mayor relevancia, con inversiones aprobadas por US$ 15.156 millones. Esta inversión se concentra exclusivamente en el proyecto de licuefacción de gas natural de Southern Energy, reflejando el interés por impulsar la capacidad de licuefacción y exportación de GNL en Argentina. Asimismo, los proyectos asociados a infraestructura midstream totalizan más de US$ 11.000 millones, combinando iniciativas ya aprobadas y otras aún bajo análisis. En menor medida, también se observan inversiones vinculadas a energías renovables, petroquímicas y procesamiento de gas, completando el mapa energético de proyectos presentados al régimen.

Distribución provincial de las inversiones presentadas al RIGI

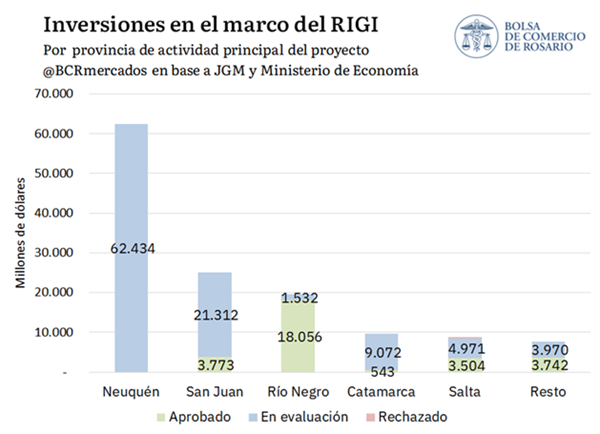

Las inversiones presentadas en el marco del RIGI tienen varios protagonistas a lo largo del país. Neuquén lidera el ranking provincial con proyectos por aproximadamente US$ 62.434 millones, equivalente a cerca del 47% del total relevado. En segundo lugar, se ubica San Juan, con US$ 25.000 millones, seguida por Rio Negro con US$ 19.588 millones, concentrando estas dos provincias el 19% y 15% de las aplicaciones al RIGI respectivamente.

En conjunto, estas tres provincias concentran alrededor de US$ 107.000 millones, superando el 80% de las inversiones presentadas relevadas bajo el régimen. La composición sectorial explica buena parte de esta concentración, dado que en dichas jurisdicciones predominan proyectos vinculados a energía y cobre, que implican elevadas necesidades de capital y con una orientación fundamental hacia la generación de exportaciones.

Por detrás aparecen Catamarca, con inversiones cercanas a US$ 9.615 millones, y Salta, con aproximadamente US$ 8.748 millones, aquí con protagonismo de proyectos de litio. El resto de las provincias reúnen en conjunto alrededor de US$ 7.700 millones, mostrando una participación significativamente menor dentro del total presentado al régimen. La distribución geográfica refleja el peso estratégico que poseen las provincias cordilleranas y patagónicas en materia de recursos naturales, infraestructura energética y proyectos exportadores de gran escala.

No debemos perder de vista que existen dos RIGIs muy relevantes para el agro argentino. Primeramente, ya se encuentra aprobada y en ejecución la Terminal Multipropósito Timbúes en Santa Fe, una nueva terminal para el Gran Rosario, el principal nodo portuario agroexportador del mundo. Asimismo, Pampa Energía espera ingresar al RIGI para construir una planta de fertilizantes en el Polo Industrial de Bahía Blanca. Con el denominado proyecto Fertil Pampa podría incrementarse la producción nacional de urea en 2,1 millones de toneladas, aproximándose a duplicar la capacidad productiva del país para este fertilizante estratégico.

En paralelo al avance de los proyectos actualmente presentados bajo el RIGI, el Gobierno nacional envió al Congreso un proyecto de ley para crear un nuevo régimen orientado a promover inversiones en actividades económicas sin desarrollo previo en el país, denominado informalmente “Súper RIGI”.

La iniciativa apunta a proyectos de gran escala, con un piso mínimo de inversión de US$ 1.000 millones, y contempla beneficios fiscales, aduaneros y cambiarios superiores a los del régimen vigente. Entre las actividades que podrían quedar alcanzadas se mencionan desarrollos de hidrógeno verde, plantas de GNL onshore, infraestructura vinculada a inteligencia artificial y data centers abastecidos con gas natural, además de iniciativas asociadas al agregado de valor de minerales críticos.

El nuevo esquema también busca incentivar industrias vinculadas a la electromovilidad, biotecnología avanzada, infraestructura digital y manufacturas tecnológicas de alto valor agregado. A nivel fiscal, el Súper RIGI aplica una tasa del 15% en el impuesto a las Ganancias. En cuanto a la amortización, este esquema permite un beneficio acelerado: se deduce un 60% durante el primer año y un 20% en cada uno de los dos años posteriores.

En el ámbito del comercio exterior, el llamado Súper RIGI elimina los derechos de exportación desde el primer momento (a diferencia del RIGI, que lo hace recién a partir del tercer año). Además, libera de aranceles a todas las importaciones que sean indispensables para arrancar el proyecto, un marco más amplio que la limitación del RIGI, que solo aplica a bienes de capital e informática.

Por su parte, se elimina progresivamente la obligación de liquidar las divisas generadas por exportaciones de productos adheridos al proyecto: será obligatorio liquidar el 80% de las divisas en el 1° año y el 60% en el 2° año. Finalmente, desde el 3° año no será obligatorio liquidar divisas por estas operaciones.

Por último, para que este nuevo régimen entre en vigencia a nivel local, los gobiernos provinciales y municipales deben adherirse bajo dos condiciones clave: limitar el cobro de Ingresos Brutos a un máximo del 0,5% y garantizar que las tasas municipales no se calculen en base al nivel de facturación.

La petrolera Shell dejará de controlar uno de los negocios más relevantes del mercado argentino de combustibles. Tras varios meses de negociaciones, el grupo brasileño Raízen confirmó la venta de toda su operación downstream en Argentina al fondo suizo Mercuria Energy Group por un valor estimado de USD 1.420 millones.

La operación comprende la red de 894 estaciones de servicio Shell, que representan aproximadamente el 18% del mercado argentino de combustibles, además de la refinería de Dock Sud, una planta de lubricantes en la Ciudad de Buenos Aires, instalaciones aeroportuarias en Ezeiza y Aeroparque y terminales de almacenamiento y despacho de combustibles en Arroyo Seco y Santa Fe.

Se trata de una de las transacciones más importantes registradas en el sector energético argentino en los últimos años y consolida la presencia de Mercuria en América Latina.

Hasta ahora, las operaciones de comercialización de combustibles de Shell en Argentina estaban bajo control de Raízen, un joint venture integrado en partes iguales por la multinacional Shell y el conglomerado brasileño Cosan.

La petrolera anglo-neerlandesa había separado años atrás sus actividades locales en dos grandes segmentos: por un lado, la exploración y producción de hidrocarburos, especialmente en Vaca Muerta; por otro, la refinación y comercialización de combustibles, que quedaron bajo la órbita de Raízen.

Con esta venta, Mercuria pasará a controlar toda la cadena downstream de la marca en Argentina.

Quién es Mercuria

Fundada en Ginebra en 2004, Mercuria se ha convertido en uno de los mayores grupos independientes de comercialización de energía y materias primas del mundo.

La compañía opera en más de 50 países y registra ingresos anuales superiores a los USD 140.000 millones. Su actividad abarca petróleo crudo, combustibles refinados, gas natural, gas natural licuado, electricidad, energías renovables y metales.

En América Latina mantiene operaciones en México, Panamá, Argentina y otros mercados estratégicos, con activos vinculados al almacenamiento, transporte y distribución de productos energéticos.

“Mercuria cuenta con la solidez financiera, la capacidad operativa y la visión de largo plazo necesarias para respaldar y hacer crecer este negocio”, señaló Brian Falik, director global de inversiones de la compañía, al anunciar la adquisición.

Mercuria ya tiene una presencia significativa en el mercado energético argentino. Es socio mayoritario de Integra Capital, grupo de inversiones encabezado por José Luis Manzano, que a su vez participa en la petrolera Phoenix Global Resources, una de las operadoras con actividad en Vaca Muerta.

Dentro del sector energético se considera que la relación previa entre Mercuria e Integra Capital facilitó las negociaciones con Raízen para concretar la adquisición de la red Shell.

La compañía brasileña informó a los mercados que los recursos obtenidos serán destinados a fortalecer su estructura financiera y optimizar la asignación de capital.

Según comunicó la empresa, la decisión forma parte de una estrategia global orientada a simplificar operaciones, concentrar inversiones y priorizar mercados considerados estratégicos para el crecimiento futuro del grupo.

Falta la aprobación regulatoria

Aunque el acuerdo ya fue anunciado oficialmente, la operación todavía deberá atravesar los procesos habituales de revisión y aprobación regulatoria.

El cierre definitivo está previsto para el actual ejercicio fiscal y dependerá de la autorización de los organismos competentes y del cumplimiento de las condiciones establecidas para este tipo de transacciones.

Para el mercado argentino de combustibles, el desembarco de Mercuria representa el ingreso de uno de los mayores traders energéticos del mundo al control directo de una de las principales redes de comercialización del país, en un contexto de creciente competencia entre las grandes petroleras y de expansión de las inversiones vinculadas a Vaca Muerta.