Según el último informe “El Changuito Federal”, elaborado por la consultora Analytica, la canasta mensual de alimentos y bebidas para una familia tipo de cuatro integrantes cerró en Misiones en 867.273 pesos, ubicándola entre las jurisdicciones más económicas del país, pero ya no en el primer lugar. Ahora ese podio quedó para el Conurbano bonaerense (861.050 pesos) y la Ciudad Autónoma de Buenos Aires (861.094 pesos), que desplazaron a la tierra colorada.

Aun así, Misiones conserva una ventaja comparativa frente a gran parte del país: sigue muy por debajo de las provincias patagónicas, donde los valores se disparan. Santa Cruz encabeza el ranking con el changuito más caro del país, con 984.263 pesos, seguida por Chubut (968.415) y Tierra del Fuego (960.700 pesos). La brecha entre Santa Cruz y Misiones supera los 117 mil pesos mensuales.

En abril, Misiones registró una variación mensual de 1,9 por ciento en el costo de la canasta, una suba moderada si se la compara con provincias como La Pampa (+3,2 por ciento) o San Luis (+2,8 por ciento), que lideraron los incrementos del mes. También quedó por encima de Formosa, que tuvo la menor suba mensual del país (+0,9 por ciento).

Changuito Federal Abril 2026

Misiones dejó de tener la canasta más barata del país

Provincia

Costo del changuito

Ranking

Conurbano PBA

$861.050

1°

CABA

$861.094

2°

Misiones

$867.273

3°

Santa Fe

$866.613

4°

Tucumán

$869.397

5°

Fuente: Analytica — El Changuito Federal, abril 2026

En términos interanuales, la variación fue de 31,5 por ciento, también en una zona intermedia del ranking nacional: lejos de Tierra del Fuego (+35,6 por ciento), pero por encima de Tucumán (+28,8 por ciento) y Catamarca (+28,7 por ciento), las menores subas del país.

Es decir, Misiones no sufrió un salto abrupto de precios, pero el movimiento relativo de otras jurisdicciones -especialmente el AMBA- terminó desplazándola del primer puesto.

El changuito más barato no siempre significa mejor salario

Uno de los datos más reveladores del informe aparece cuando se analiza cuánto representa esa canasta sobre dos salarios promedio formales. En Misiones, el changuito equivale al 33 por ciento de dos salarios promedio, una de las proporciones más altas del país. Esto implica que, aunque comprar alimentos cuesta menos en términos absolutos que en otras provincias, el esfuerzo económico relativo sigue siendo elevado.

La comparación con CABA resulta contundente: allí la misma canasta representa apenas el 17,2 por ciento de dos salarios promedio. En el Conurbano bonaerense, el peso es del 22 por ciento. Es decir, aunque el changuito porteño es apenas más barato que el misionero, el salario promedio permite afrontarlo con mucha mayor holgura.

Ese contraste expone una de las tensiones estructurales del Norte argentino: precios relativamente bajos, pero ingresos sensiblemente menores.

Dentro de la canasta, Analytica destacó nuevamente al aceite de girasol como uno de los productos con mayores incrementos, con subas de entre 2 y 4 por ciento en casi todas las provincias. También el bidón de agua mostró aumentos generalizados en ese mismo rango.

En cambio, el pan lactal se mantuvo estable en la mayoría de las jurisdicciones y la suprema de pollo empaquetada prácticamente no presentó variaciones relevantes.

Dónde cuesta más llenar el changuito

La Patagonia sigue liderando los mayores costos del país

Provincia

Costo del changuito

Diferencia vs Misiones

Santa Cruz

$984.263

+$116.990

Chubut

$968.415

+$101.142

Tierra del Fuego

$960.700

+$93.427

Río Negro

$931.368

+$64.095

Neuquén

$911.677

+$44.404

Misiones

$867.273

Base comparación

Fuente: Analytica — El Changuito Federal, abril 2026

Estos movimientos muestran que la inflación de alimentos sigue concentrándose en productos puntuales y no en toda la canasta de manera uniforme, aunque el impacto final sigue siendo sensible en el bolsillo.

La salida de Misiones del primer lugar del ranking no implica una crisis de precios, pero sí un dato político y económico relevante: el costo de vida sigue siendo relativamente bajo en términos comparativos, aunque eso no necesariamente se traduce en mayor bienestar.

La provincia conserva competitividad frente al resto del país, especialmente frente al sur argentino, pero la presión sobre los ingresos continúa siendo alta.

En otras palabras: Misiones dejó de tener el changuito más barato, pero el verdadero problema sigue siendo otro. No cuánto cuesta llenar el carrito, sino cuánto cuesta poder pagarlo.

La economía de Santa Fe forma parte del núcleo más productivo de la Región Pampeana, siendo el sector agroindustrial un factor fundamental de su desempeño y de su relevancia a nivel nacional e internacional. Según un informe de la Bolsa de Comercio de Rosario, entre los principales cultivos, es la segunda provincia productora de trigo y la tercera a nivel de importancia en soja y maíz. A ello se agrega que sobre su territorio se encuentra uno de los principales polos agroexportadores del mundo a la vera del río Paraná.

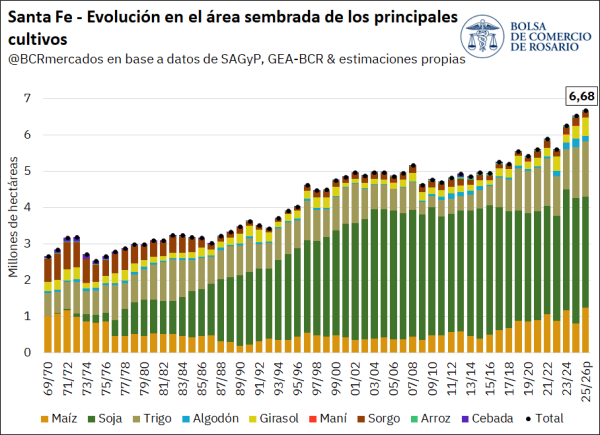

Dada la relevancia de nuestra provincia en la producción agroindustrial, Santa Fe no es la excepción al gran desempeño que muestra el sector durante la campaña actual a nivel nacional. En este sentido, según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y estimaciones de GEA-BCR, se estima preliminarmente que el área sembrada de los principales cultivos extensivos en Santa Fe asciende a 6,68 millones de hectáreas para la campaña 2025/26. Esto implica un incremento del 2,2% respecto a la campaña previa y de más del 11% respecto a las últimas cinco, marcando un récord histórico para nuestra provincia.

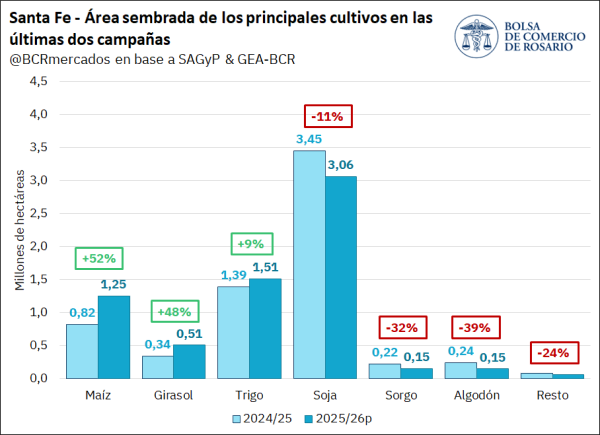

Sin embargo, diferenciando por cultivo, se evidencia que únicamente tres de los nueve bajo análisis incrementaron su área sembrada respecto al ciclo comercial previo, aunque con un crecimiento tan elevado que llevaron al número total de hectáreas hasta un récord. El cultivo que mayor aumento interanual registró fue el maíz, con 1,25 millones de hectáreas sembradas, posicionándose 52% (↑427.885 ha) por encima de la campaña 2024/25. Esto se debe a que la base de comparación del año previo es muy baja, siendo que la superficie implantada cayó en ese entonces ante los temores de los productores por la chicharrita, que había diezmado la producción del año anterior. No obstnate, cuando se compara con el promedio de las cinco campañas previas, el área estimada de siembra para 2025/26 también crece de forma considerable.

El otro cultivo que aumentó notablemente su superficie sembrada es el girasol, que está mostrando resultados impresionantes a nivel nacional, y nuestra provincia no es la excepción. Así, el área estimada de siembra de la oleaginosa para la campaña 2025/26 totaliza 505.600 hectáreas en Santa Fe, lo que implica un sólido incremento del 48% (↑164.000 ha) respecto a 2024/25 y se ubica 81% por encima del promedio. De esta manera, se evidencia que el girasol se está expandiendo hacia nuevas zonas del país, que aprovechan la resistencia del cultivo ante climas adversos y su menor exigencia de insumos químicos. Mientras que, en el caso del trigo, el área también habría crecido en el ciclo 2025/26 hasta las 1.513.000 hectáras, lo cual marca un aumento de 9% respecto a la campaña previa (↑124.129 ha).

El mayor número de hectáreas sembradas con maíz, girasol y trigo desplazó la siembra de otros cultivos. Siguiendo las estimaciones de SAGyP y GEA-BCR, en el caso de la soja, se estima que el área implantada habría descendido un 11% (↓391.828 ha) respecto a la campaña 2024/25, aunque se mantuvo en línea con el promedio. Al mismo tiempo, se evidenciaron disminuciones en el área sembrada de algodón (↓91.700), sorgo (↓71.000), cebada (↓10.600), maní (↓6.000) y arroz (↓1.250).

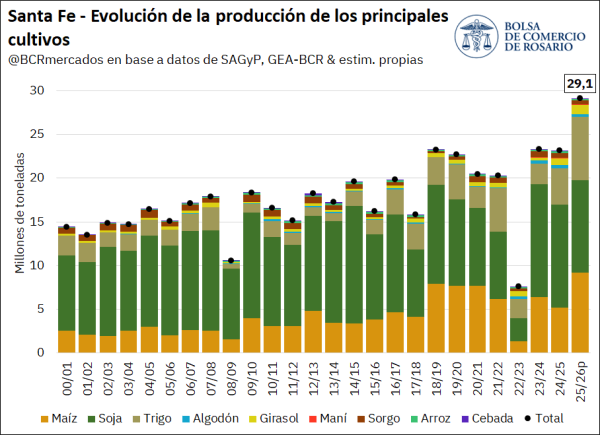

El aumento del área sembrada se complementa con condiciones climáticas óptimas en el desarrollo de los cultivos, generando un impulso en los rindes. Como resultado, el volumen de producción esperado para la campaña 2025/26 de Santa Fe se proyecta de forma preliminar en un total de 29,1 Mt para los principales cultivos extensivos. De concretarse, implicaría un sólido incremento del 31% frente al año anterior y se ubicaría 53% por encima del promedio del último lustro, alcanzando un máximo sin precedentes.

El mayor aumento absoluto se observa en el maíz, que crecería un 76% interanual y alcanzaría una producción de 9,19 Mt, la más elevada en la historia. En el caso del trigo, a pesar de un leve crecimiento en el área sembrada, la producción habría crecido 78% hasta un récord de 7,27 Mt. Adicionalmente, el girasol también alcanzaría un récord de producción en Santa Fe, con una cosecha de 1,1 Mt, 48% superior a la campaña 2024/25 y duplicando el promedio de las cinco previas (+113%). El resto de los cultivos, por el contrario, verían decrecer su producción.

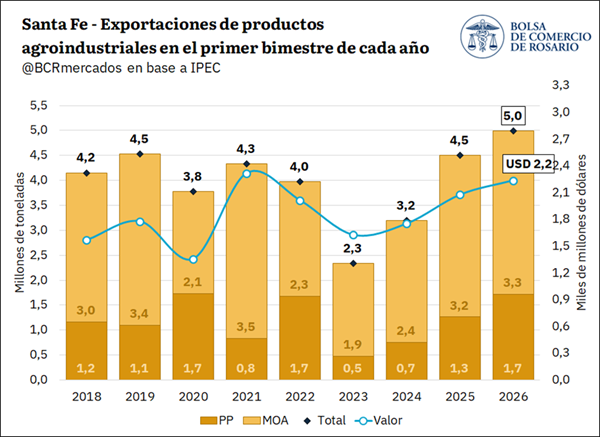

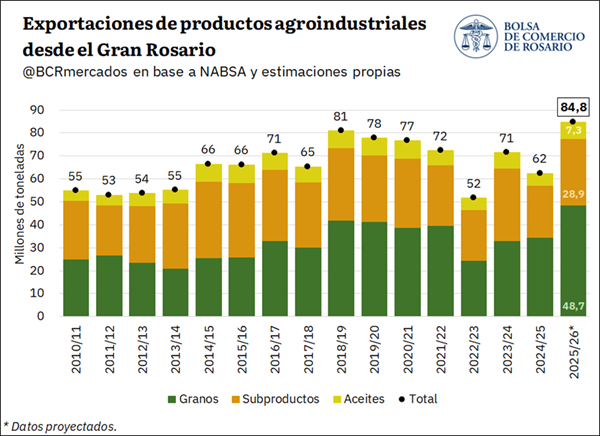

Dada la cercanía a los puertos de la producción agrícola en Santa Fe y la concentración de cerca del 80% de la capacidad de procesamiento de oleaginosas del país en la región del Up-River, el incremento en la producción de granos se traduce en mayores exportaciones. En este sentido, las ventas externas de productos agroindustriales, entendidas como la suma de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), totalizaron 5 Mt en el primer bimestre de 2026. Este volumen implica un crecimiento del 11% respecto al mismo período de 2025 y del 36% respecto del promedio, siendo un máximo desde, al menos, 2018. En términos de valor, las mismas totalizaron U$S 2.237 millones en el período bajo análisis, con un crecimiento interanual algo menor (+8%) y ubicándose únicamente por detrás del mismo período de 2021.

Más allá de las exportaciones con origen provincial, la zona del Up-River, comprendida por las terminales portuarias del Gran Rosario que se extienden desde Timbúes, al norte, hasta Arroyo Seco, al sur, son el canal de salida de la mayor parte de los productos agroindustriales que se producen en el país y se comercializan al resto del mundo. En efecto, en 2025, tres de cada cuatro embarques de granos, subproductos y aceites se realizaron desde esta región.

En este contexto, la abundante producción agrícola que se proyecta tanto a nivel provincial como nacional, con una cosecha histórica estimada en 165,9 Mt, dejaría como resultado un récord de exportaciones de productos agroindustriales desde el Gran Rosario. Para la campaña 2025/26, se proyectan ventas externas por 84,8 Mt desde la zona del Up-River, comprendidas por 48,7 Mt de granos, 28,9 Mt de subproductos y 7,3 Mt de aceites.

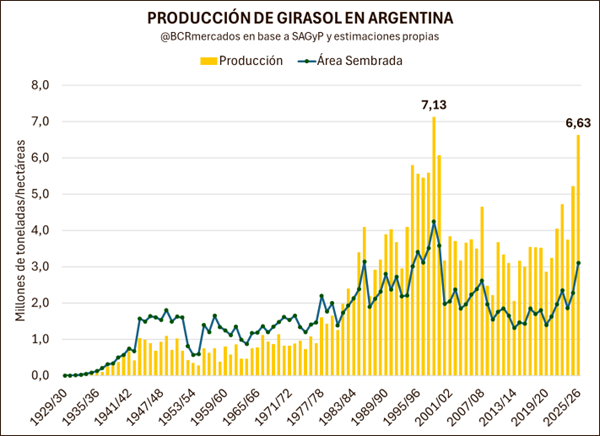

La campaña 2025/26 se encamina a ser un hito histórico con una estimación de 6,6 Mt de producción nacional, traccionada por un récord sin precedentes en la Región Norte de 1,57 Mt, según un informe de la Bolsa de Comercio de Rosario. Para el NEA, este salto productivo pone a prueba la eficiencia del transporte hacia el Gran Rosario y plantea un escenario de mayor oferta que podría aliviar los costos de insumos para el consumo interno y la industria alimenticia local.

La actual zafra de girasol marca la mayor superficie implantada en un cuarto de siglo, con 3,1 millones de hectáreas que, favorecidas por el clima, arrojarán la segunda cosecha más alta de la historia argentina. El dato disruptivo para el norte del país (que integra a Chaco, Formosa y Corrientes) es que ha triplicado su promedio de producción del último lustro. Este excedente no es solo una cifra macroeconómica; es un flujo de 1,27 Mt de grano que debe recorrer las vías logísticas hacia el centro del país, donde se concentra la molienda.

Producción de girasol récord en el S.XXI

La campaña 2025/26 marca un hito en la historia reciente del girasol argentino. Con 3,1 millones de hectáreas sembradas —la mayor superficie implantada desde la campaña 1999/00—, y rendimientos que se ubicaron por encima del promedio gracias a buenas condiciones climáticas, se estima una cosecha de 6,6 Mt. Esa producción sería la más alta en 27 años, desde la campaña 1998/99, y la segunda más alta en la historia del cultivo. Estimaciones de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) la sitúan incluso por sobre los 7 millones de toneladas, estableciendo un máximo para Argentina en el registro histórico oficial.

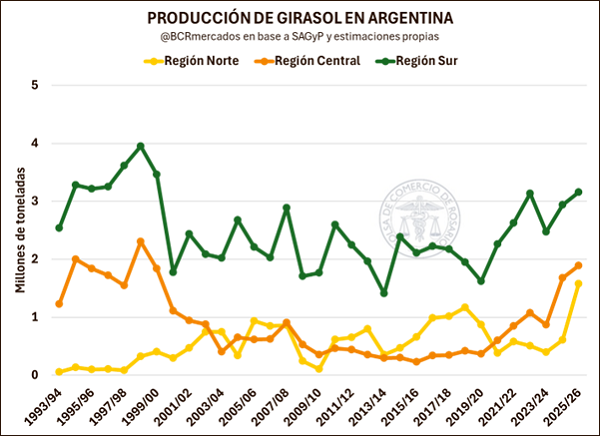

El salto productivo es transversal a todas las regiones. La Región Norte (Santiago del Estero, Chaco, Tucumán, Salta, Formosa, Corrientes y Norte de Santa Fe) alcanzaría un récord histórico de 1,57 Mt, más que triplicando su producción promedio de los últimos cinco años. La Región Centro (Norte de Buenos Aires, Entre Ríos, Centro-Sur de Santa Fe, Córdoba y San Luis) llegaría a 1,89 Mt, su nivel más alto en 27 años; y la Región Sur (Sur de Buenos Aires y La Pampa) —la principal zona productora del país— aportaría 3,16 Mt, cifra no vista desde la campaña 1999/00.

Logística en la campaña 2025/26

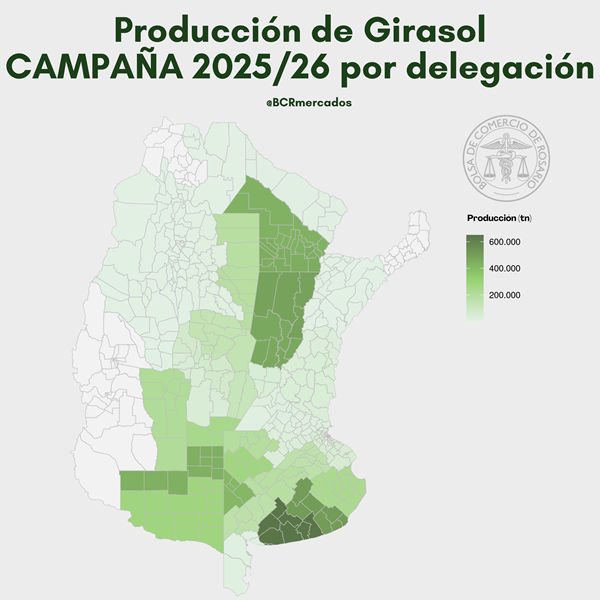

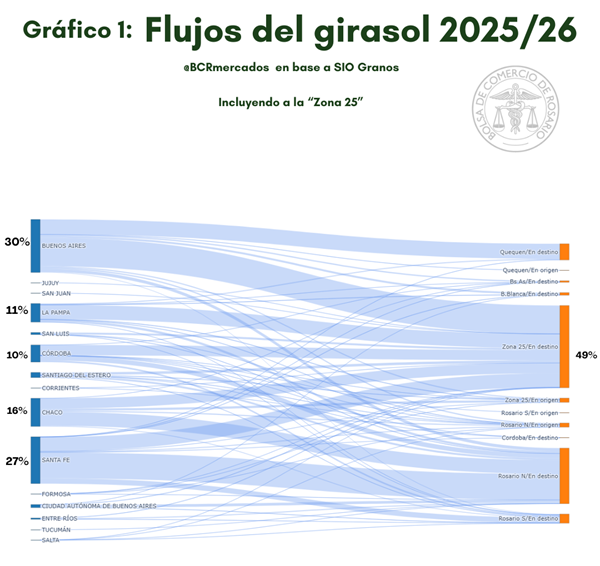

Los datos del SIO Granos relevados hasta el 27 de abril de 2026 ofrecen una radiografía precisa de los flujos de la campaña 2025/26. Tal como se aprecia en el gráfico 1, por el lado de los orígenes, Buenos Aires y CABA explican en conjunto el 31,9% del volumen negociado, seguidas por Santa Fe (26,6%), Chaco (16,0%), Córdoba (9,7%) y La Pampa (10,6%). Estas cinco jurisdicciones concentran el 95% del total. Continúan en orden de importancia Santiago del Estero (2,9%), San Luis (1,2%), y Entre Ríos (0,8%). El resto de las provincias (Corrientes, Formosa, Jujuy, Salta, San Juan y Tucumán) apenas registran conjuntamente el 0,2% de los orígenes.

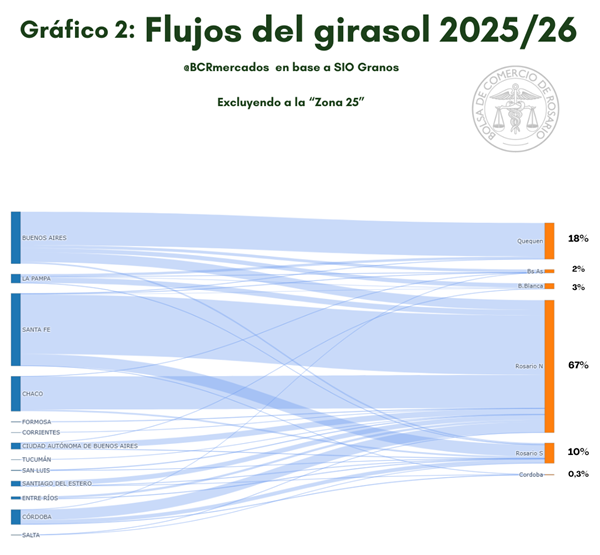

En cuanto a los destinos, el 49% de los contratos se dirigen a la denominada “Zona 25”, que, de acuerdo con SIO Granos, incluye a todas las zonas excluyendo las de puertos, lo que dificulta el rastreo preciso de la mercadería. Si se realiza el ejercicio de excluir dicha zona del análisis, como en el gráfico 2, se observa que, del girasol restante, el 66,8% se dirigió a Rosario Norte y el 10,2% a Rosario Sur, por lo que el Gran Rosario absorbió cerca del 77% del volumen con destino portuario identificado. Por otra parte, Quequén captó el 18,3%, Bahía Blanca el 2,8% y Buenos Aires el 1,7%.

En tanto, si se contrastan los orígenes con los destinos, excluyendo la Zona 25, se evidencia que el 99% del girasol originado en el centro-norte del país (provincias de Chaco, Corrientes, Córdoba, Entre Ríos, Formosa, Salta, San Luis, Santa Fe, Santiago del Estero, Tucumán y CABA) tiene como destino las plantas y terminales portuarias de Rosario Norte y Rosario Sur.

En contraste, el grano originado en las provincias de La Pampa y Buenos Aires se destina en un 67% a los puertos sureños de Quequén y Bahía Blanca, en un 5% a Buenos Aires, y un 28% al Gran Rosario.

Es probable que, en los contratos de los próximos meses, ganen participación relativa los flujos de mercadería en la Región Sur del país dado que al 23 de abril resta cosechar el 10% del área de intención en la provincia de Buenos Aires, según información de SAGyP.

Distribución geográfica de la industria girasolera

En materia de molienda, Argentina cuenta con 17 plantas activas procesando girasol, de las cuales 1 se localiza en la Región Norte, 8 en la Región Centro y 8 en la Región Sur. Adicionalmente, hay 11 plantas procesadoras con la capacidad técnica para moler girasol, pero que actualmente se orientan a otros cultivos oleaginosos, en su totalidad ubicadas en la Región Centro. Por último, se registran 12 instalaciones inactivas o paradas. La capacidad total del país, considerando para cada industria el porcentaje de su capacidad habitualmente destinada al girasol y un ciclo operativo de 330 días al año, ascendería a 6,6 millones de toneladas, cifra que podría aumentar si las plantas incrementaran el porcentaje de girasol en la molienda o si entraran en actividad plantas industriales que cuentan con la capacidad técnica para procesar esta oleaginosa, pero se enfocan en otros granos, tales como la soja.

Para un detalle específico, se pone a disposición un mapa interactivo, en donde se puede consultar la ubicación y capacidad anual estimada de cada planta, el tipo de procesamiento que realizan y el estado actual de la misma (las plantas activas en girasol están simbolizadas en color verde, las que podrían procesar este grano oleaginoso, pero que actualmente no lo hacen en celeste, y en rojo las fábricas inactivas o paradas). La fuente de datos primordial es el Anuario 2026 de JJ Hinrichsen, complementado con información de relevamientos propios.

Ver mapa interactivo de plantas de molienda de girasol

Exportaciones

Más allá de la molienda prevista para la presente campaña, en este año se destaca un importante salto en las exportaciones de semilla de girasol, traccionada por una fuerte demanda de la Unión Europea y de Turquía. En buena parte, esta mayor demanda se cimenta en el fallo productivo que afectó los cultivos de verano en el sur y este de Europa del Este (Rumania y Bulgaria), como así también a Ucrania, país en donde se sumó el fuerte efecto del conflicto con Rusia sobre aprovisionamiento de insumos, labores para los cultivos e intencionalidad de siembra. De hecho, Ucrania pasó a tener un share de la producción mundial del 28 al 30% hace 5 campañas atrás a un 20% en el ciclo 2025/26.

Solo en el primer cuatrimestre del año, las declaraciones juradas de ventas al exterior contemplan que las exportaciones de semilla de girasol en bruto superen el millón de toneladas. Se proyecta que las mismas alcancen las 1,1 Mt para toda la campaña, lo que quintuplicaría el volumen de la campaña pasada y más que triplicaría al promedio de los últimos cinco años.

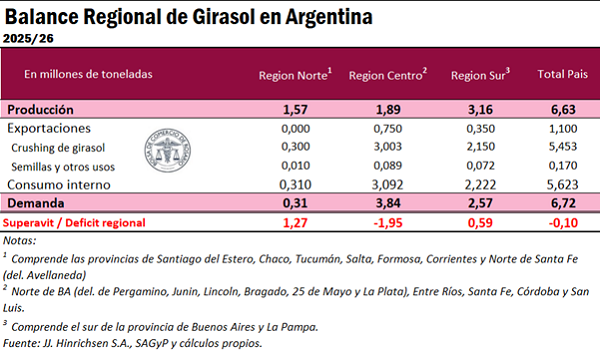

Balance Regional

El siguiente cuadro sintetiza el balance de oferta y demanda del girasol para la campaña 2025/26 desagregado por región, y permite visualizar con claridad la lógica de los flujos interregionales y capacidades instaladas que se describió en las secciones anteriores.

Región Norte: Con una producción estimada de 1,57 Mt, récord histórico para la zona, la región enfrenta una demanda interna de 0,31 Mt, integrada por 0,30 Mt de crushing y 0,01 Mt de semillas y otros usos. El resultado es un superávit de 1,27 Mt que se transporta fundamentalmente hacia las plantas industriales y terminales portuarias del Gran Rosario, en la Región Centro.

Región Centro: Con una producción propia de 1,89 Mt, la región debe abastecer una demanda total de 3,84 Mt, compuesta por 3,00 Mt de crushing —la mayor parte del procesamiento nacional de girasol—, 0,75 Mt de exportaciones de semilla que salen por sus terminales portuarias y 0,09 Mt de semillas y otros usos. La brecha entre oferta y demanda arroja un déficit de 1,95 Mt, que es cubierto con los excedentes provenientes de las regiones Norte y Sur.

Región Sur: Es la mayor productora del país con 3,16 Mt. Su demanda interna asciende a 2,57 Mt: 2,15 Mt de crushing, 0,35 Mt de exportaciones que se despachan por los puertos de Quequén y Bahía Blanca, y 0,07 Mt de semillas y otros usos. El resultado es un superávit de 0,59 Mt que fluye hacia la Región Centro para complementar el abastecimiento de su industria de molienda.

A nivel país, los superávits de la Región Norte (+1,27 Mt) y Sur (+0,59 Mt) cubren en su casi totalidad el déficit de la Región Centro (-1,95 Mt). El balance nacional cierra con un leve faltante de 0,10 Mt, que se cubre mediante la reducción del stock inicial de campaña.

Conclusiones

La campaña 2025/26 representa un punto de inflexión para el cultivo de girasol argentino. La confluencia de una producción recortada en los principales países competidores en el mercado global de aceite de girasol, la rápida respuesta del productor argentino que tuvo el incentivo de los precios y una posición ganadora frente a otros cultivos en el país, además de las condiciones climáticas favorables en zonas girasoleras, resultó determinante para arribar a este punto de la historia de la oleaginosa.

Así, cabe destacar que se pone a prueba la capacidad logística y la capacidad industrial de la cadena girasolera. Del análisis regional se desprende una estructura en la cual las regiones del norte y del sur actúan como excedentarios del grano y, por ende, proveedores de la región centro, en donde se concentran las instalaciones industriales y las de exportación. Aunque esta asimetría no es nueva, la escala de la campaña le imprime un stress adicional a la región central, ya que depende enteramente de la eficiencia logística del transporte entre las regiones, donde las consideraciones de costo juegan definitivamente.

El salto de la exportación de semillas es otro fenómeno por resaltar, ya que amerita un seguimiento que permita contestar algunas preguntas. ¿Es sólo circunstancial debido al conflicto del Mar Negro y su efecto sobre la producción de Ucrania y sobre el mercado europeo como centro de demanda? ¿Es un fenómeno que puede, por lo tanto, constituirse en una demanda competidora con la industria aceitera local? ¿Es una oportunidad de colocación en el mercado europeo de una semilla con un alto contenido de materia grasa, a la vez que un desafío para trabajar en las buenas prácticas que satisfagan estrictas normativas sanitarias?

En definitiva, la campaña 2025/26 confirma el potencial del cultivo de girasol argentino, pero también plantea desafíos notables logísticos (capacidad de molienda y de infraestructura de las vías de transporte) y de mercado (la adopción estricta de buenas prácticas para ajustarse a los estándares sanitarios).

En abril de 2026, la Base Monetaria profundizó su ciclo contractivo con una caída real del 3%, acumulando ocho meses de retroceso. Sin embargo, el quiebre de tendencia en el crédito al sector privado (+0,6% real) y la robusta compra de divisas por USD 2.770 millones por parte del BCRA configuran un entorno de estabilización que impacta directamente en el costo financiero de las empresas del NEA.

El último Informe Monetario Mensual del Banco Central revela una economía que opera bajo una estricta disciplina de agregados. Mientras los medios de pago tradicionales (M2 privado) retroceden, el ahorro se desplaza hacia instrumentos remunerados, estabilizando el M3 privado en un 13% del PIB. Para Misiones, este escenario de “escasez de pesos” se ve compensado por una reactivación del financiamiento bancario, vital para sectores de ciclo largo como el forestal y el yerbatero, que dependen de la preventa y el apalancamiento para sostener stocks.

El retorno del crédito, oxígeno para la industria y el agro

Tras un bimestre de parálisis, el stock de préstamos en pesos al sector privado creció un 0,6% real. Este dato es disruptivo para la microeconomía local:

Financiamiento de Capital de Trabajo: La expansión del crédito, sumada a un incremento de USD 1.400 millones en préstamos en moneda extranjera, facilita la prefinanciación de exportaciones para los complejos de té y madera.

Apalancamiento de Inversión: Con un ratio de crédito total sobre el Producto del 12,3%, la profundidad financiera comienza a despegar de niveles históricamente bajos, permitiendo renovar bienes de capital en aserraderos y secaderos.

Liquidez en FCI: El crecimiento de los depósitos en Fondos de Money Market ofrece a las empresas misioneras una herramienta de gestión de caja eficiente frente a la volatilidad de los ingresos estacionales.

A diferencia de los grandes centros urbanos, donde la contracción monetaria impacta principalmente en el consumo de servicios, en Misiones la dinámica está atada al mercado de cambios. La compra de USD 2.770 millones por el BCRA en abril inyectó $0,9 billones al sistema (base monetaria de fin de mes), traccionada en gran medida por la liquidación de exportaciones regionales.

No obstante, las asimetrías fronterizas juegan un rol crítico: la contracción real de los medios de pago tradicionales (efectivo y cuentas corrientes) limita la capacidad de los comercios locales para competir con los flujos de precios en Paraguay y Brasil. La estabilidad del M3 privado sugiere que el excedente se refugia en el ahorro, ralentizando la velocidad de circulación del dinero en las ciudades de frontera.

Perspectiva de las Entidades Financieras

El sistema financiero muestra una solidez estructural con una expansión de depósitos a plazo, lo que mejora el fondeo para las líneas productivas. La intervención del Tesoro Nacional como factor de absorción monetaria garantiza que la expansión generada por las divisas no se traduzca en una presión inflacionaria inmediata, preservando la previsibilidad de los contratos de mediano plazo en el sector productivo.

Escenario a mediano plazo

La recuperación del crédito es un síntoma de “normalización”, pero su sostenibilidad depende de que el ratio crédito/PIB supere el actual 12,3%. En Misiones, el dato clave será la evolución de las líneas en moneda extranjera: un incremento sostenido en este rubro indicaría una mayor agresividad de los sectores exportadores para capturar mercados externos ante la estabilidad del consumo interno. La persistencia de la contracción de la Base Monetaria sugiere que el sesgo de la política seguirá siendo de “pesos caros”, obligando a las empresas a una eficiencia extrema en la gestión de su flujo de fondos.

El camino rumbo a la próxima edición de la Fiesta del Inmigrante ya se comenzó a desandar con la primera de las presentaciones de los nuevos soberanos de la Colectividad Japonesa, y ahora será el turno de otras dos de hacer lo propio.

Este sábado 9, la Colectividad Rusa Belorusa presentará a su nueva Reina, quien reemplazará a Milena Subizar Szworak, así como a sus Reyes Mayores y Principitos. El evento será en el marco de un té, a las 17 hs. en la casa Siberiana del Parque de las Naciones. Costo de la tarjeta: 8.000 pesos. Reservas al 3755 66-9489.

En tanto que el domingo 10 será el turno de la Colectividad Checa. Invita a la presentación de la sucesora de Josefina Giménez (actual segunda Princesa Nacional), así como a toda la familia real. También será en el marco de un té, en su casa típica, desde las 17 hs. Valor de la tarjeta: 5000 pesos. Reservas al 3755-636394.

Próximas presentaciones

También habrá presentación el 16 de mayo, en este caso de la Colectividad Española, con un té.

El 23 de mayo, la Colectividad Portuguesa realizará la presentación en el marco de una cena por su 20º Aniversario.

En tanto que la Colectividad Ucraniana organizó un almuerzo el 24 de mayo para su presentación de soberanos.

La Colectividad Nórdica también anticipó que la presentación con un té el sábado 30. Ese mismo día, también con un té, hará lo propio la Colectividad Polaca.

Mientras que la Colectividad Suiza tendrá un coctel el 31 de mayo.

También se confirmaron las presentaciones de las colectividades Brasilera, Francesa, Italiana, Paraguaya y Alemana en el mes de junio.

La FNI en la Fenasoja

La Federación de Colectividades de Oberá realizará la presentación del Parque de las Naciones y de la Fiesta Nacional del Inmigrante en FENASOJA, en Santa Rosa, Brasil, compartiendo nuestra cultura, identidad y tradición con el mundo. Será este sábado 9 de mayo, a las 11 hs.