Warning: Attempt to read property "post_excerpt" on null in /home/u938586669/domains/economis.com.ar/public_html/wp-content/themes/magazine-7/inc/hooks/blocks/block-post-header.php on line 15

Moody’s destaca la solvencia financiera de Misiones y el bajo nivel de gastos en relación con los ingresos

|

Getting your Trinity Audio player ready...

|

La flexibilidad fiscal de las provincias argentinas seguirá siendo limitada en los próximos años. La consultora financiera Moody’s Local Argentina considera como negativo el incremento de la dependencia de las provincias a ingresos de origen nacional, en conjunto con la alta participación del gasto en personal sobre los gastos corrientes (60% en promedio), que conlleva a una limitada flexibilidad en términos de ingresos y de gastos, ante continuas presiones inflacionarias y de liquidez. “Esperamos que las provincias continúen enfrentando desafíos considerables dada la elevada incertidumbre en torno a la recuperación económica, sujeta a la duración y severidad de los efectos del coronavirus y a la repercusión final de las medidas económicas tomadas para contener su propagación”, señala su último reporte. En ese escenario, Moody´s ubica a Misiones como la provincia con menor incidencia del gasto de personal sobre gastos corrientes y la de menor déficit en relación a los ingresos. Al mismo tiempo, Misiones es una de las tres provincias que presentan niveles de deuda por debajo del 10% en relación a sus ingresos corrientes.

La carga de intereses en relación a los ingresos de las provincias disminuirá en 2021 y 2022. Los servicios de deuda en relación a los ingresos se han incrementado en los últimos años principalmente por las variaciones del tipo de cambio al contar con una elevada proporción de deuda en moneda extranjera. Para 2021 y 2022, se espera un alivio temporal en la carga de los servicios debido a que la mayoría de los procesos de reestructuración llevados a cabo por las distintas provincias contemplaron una reducción de las tasas de interés para los primeros años, con incrementos escalonados o step-up en adelante.

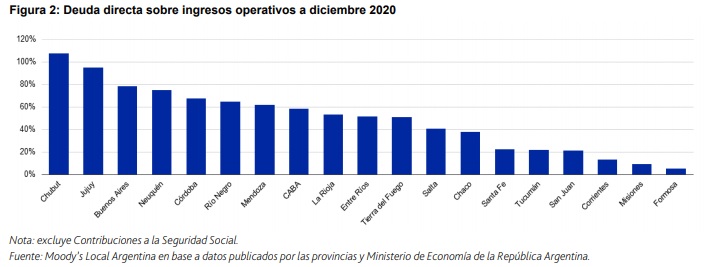

En términos generales, las provincias han presentado niveles de endeudamiento crecientes durante los últimos años, debido en parte a la devaluación de la moneda doméstica, lo cual ha resultado directamente en un incremento de la deuda en moneda extranjera medida en moneda local. Sin embargo, destacamos que provincias como Corrientes, Formosa, Misiones, San Juan, Tucumán y Santa Fe han presentado niveles de endeudamiento por debajo del 25% de sus ingresos operativos al cierre de 2020, lo cual reduce su vulnerabilidad a las limitaciones actuales de acceso al mercado de capitales. Por otra parte, Chubut, Jujuy y Provincia de Buenos Aires presentan un endeudamiento superior en relación a sus pares, cercano o por encima del 80% de sus ingresos operativos, siendo la Provincia de Buenos Aires la más expuesta a deuda emitida a través de títulos públicos (88%), mientras que Chubut alcanzó un 70%, y Jujuy, un 25%. Esta última posee una mayor exposición al gobierno nacional como acreedor, lo cual le brinda mayor versatilidad al momento de obtener una potencial refinanciación.

Es importante mencionar que varias jurisdicciones han llevado a cabo procesos de reestructuración luego de que el gobierno nacional alcanzara un acuerdo con sus acreedores internacionales en el tercer trimestre de 2020.

Dicho acuerdo ha sentado las bases para que las provincias elaboren distintas propuestas y negociaciones con sus respectivos acreedores en relación a sus emisiones de deuda en los mercados internacionales. Los acuerdos resultantes han mostrado aspectos en común como la reducción de cupones de interés, con intereses escalonados o step-up, y la extensión de plazos de amortización.

Sin embargo, el recupero estimado según el valor presente de las condiciones resultantes de dichos acuerdos respecto al valor presente de las condiciones originales de cada título de deuda, ha diferido sustancialmente dependiendo de la provincia y del momento en que han alcanzado el acuerdo. A la fecha de este reporte, nueve provincias han concluido acuerdos de reestructuración de sus títulos de deuda internacionales. No obstante, la Provincia de Buenos Aires y la Provincia de La Rioja todavía continúan con negociaciones luego de un extenso período de prórrogas sin haber alcanzado un acuerdo con sus acreedores hasta la fecha.

Durante 2020, las provincias han verificado una mayor dependencia a los ingresos de origen nacional, principalmente debido a la abrupta caída de la actividad económica en el marco del desarrollo de la pandemia causada por el coronavirus, que conllevó a una mayor asistencia del gobierno nacional. No obstante, las variaciones en las proporciones de ingresos propios han sido dispares en las distintas jurisdicciones, debido a que las restricciones no han impactado de igual forma en todas las actividades que en cada una prevalecen.

La evolución de la actividad económica se encuentra sujeta a la duración y severidad de los efectos del coronavirus, y la repercusión final de las medidas económicas tomadas para contener su propagación. Argentina no ha evidenciado crecimiento sostenido durante la última década, habiendo registrado una severa caída en el año 2020 a partir del impacto de la pandemia. Moody’s Investors Service espera para los próximos dos años que la economía se recupere parcialmente.

Adicionalmente, los elevados niveles de inflación persisten, y han alcanzado un ratio interanual del 48,8% a mayo 2021. Por otro lado, el valor del peso se ha devaluado significativamente durante el 2018 y 2019, lo cual ha deteriorado los niveles de endeudamiento de las provincias que estaban expuestas a deuda en moneda extranjera.

Moody’s Local Argentina espera que las proporciones de ingresos propios vuelvan a incrementarse a medida que la recuperación económica se materialice.

Adicionalmente, se considera negativo desde un punto de vista crediticio que los gastos de personal representen una elevada proporción de los gastos corrientes. A pesar de que han habido esfuerzos por parte de varias jurisdicciones para contener el aumento del gasto de personal, limitando el aumento de la nómina activa y realizando aumentos salariales moderados en línea con el contexto económico actual, este concepto continúa siendo relevante para la mayoría de las jurisdicciones y se ha mantenido en niveles similares, como proporción de los gastos corrientes, durante los últimos años.

No se espera que esto se revierta en los próximos años. Sin embargo, se considera que la aplicación del pacto fiscal, por las provincias que lo hayan suscripto, podría atenuar esta tendencia a futuro, dado que establece limitaciones a los incrementos de la nómina activa en relación al incremento poblacional.

Asimismo, un incremento sostenido en los gastos de inversiones e infraestructura resulta indispensable para potenciar un mayor desarrollo económico a futuro, lo cual mejoraría las proporciones de ingresos propios, ampliando la capacidad de las provincias de cumplir con sus compromisos financieros en el mediano y largo plazo.

La carga de intereses en relación a los ingresos de las provincias disminuirá en 2021 y 2022

Al considerar el impacto de los intereses en los resultados fiscales de las provincias, la situación es dispar dependiendo de la jurisdicción que se trate. Hay jurisdicciones con elevados niveles de endeudamiento como CABA, Chubut, Neuquén y Tierra del Fuego, y, en contraposición, provincias como Formosa, Misiones, y Tucumán que presentan niveles por debajo del 10% en relación a sus ingresos corrientes.

En tal sentido, para las provincias más endeudadas, la incidencia de la carga de intereses sobre el resultado fiscal se ha ido incrementando durante los últimos años, debido principalmente a su exposición a deuda en moneda extranjera, resultando en niveles por encima del 3% de sus ingresos totales para el 2020.

Moody’s Local Argentina espera que las provincias que han alcanzado acuerdos de reestructuración de deuda verifiquen una reducción sustancial en la carga de intereses en 2021 y 2022, brindándoles un alivio temporal en los resultados fiscales.