Industria y construcción: crecimiento en julio, pero aún lejos de los niveles de 2023

|

Getting your Trinity Audio player ready...

|

Un informe de Ana Albin de la consultora Ecolatina plantea que la industria y construcción repuntan en julio. Los datos confirman que ambos sectores han superado sus puntos más bajos, pero la recuperación sigue siendo muy desigual. Se espera que esta tendencia se mantenga en lo que resta de 2024, dejando la recuperación plena de la industria y la construcción como una asignatura pendiente para 2025.

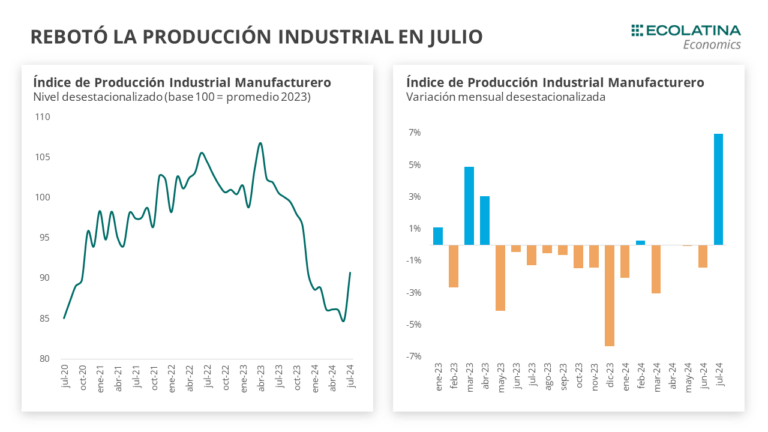

El Índice de Producción Industrial Manufacturero (IPI Manufacturero) mostró un crecimiento mensual desestacionalizado del 6,9% en julio. Con este incremento, el indicador alcanzó niveles apenas superiores a los de diciembre de 2023, aunque sigue estando un 9,3% por debajo del promedio de ese año. Además, no se registraba una suba mensual tan alto desde junio de 2020 (+18,5%), en pleno contexto de pandemia.

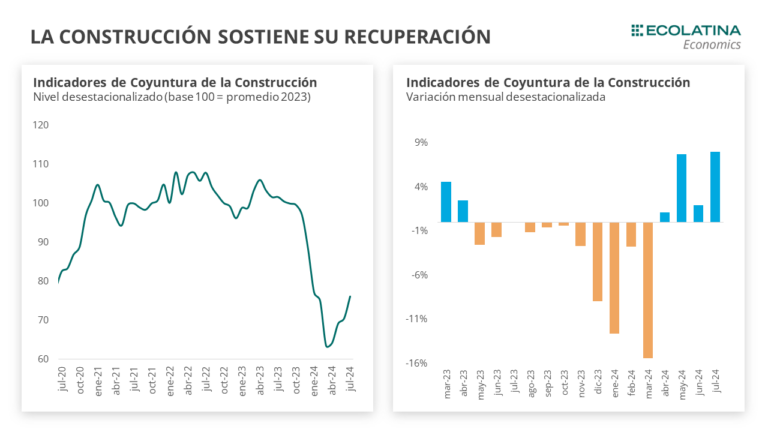

El Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una suba mensual desestacionalizada del 8,0% en julio, acumulando así cuatro meses consecutivos de crecimiento y un incremento del 19,9% desde el mínimo alcanzado en marzo. Sin embargo, es importante destacar que la recesión del sector de la construcción al inicio del año fue significativamente más profunda que la de la industria manufacturera, en línea con la fuerte caída de la inversión productiva.

Los datos muestran que más allá de haber superado el piso en el nivel de la actividad, la recuperación viene siendo muy heterogénea, más lenta de lo esperado y con un patrón bastante irregular, escenario que esperamos se mantenga para el resto del 2024. En tal sentido, la recuperación de la industria y la construcción a los niveles previos probablemente será asignatura pendiente para el año que viene.

Rebotó la producción manufacturera en julio

El Índice de Producción Industrial Manufacturero (IPI Manufacturero) mostró un crecimiento mensual desestacionalizado del 6,9% en julio. Con este incremento, el indicador alcanzó niveles apenas superiores a los de diciembre de 2023, aunque sigue estando un 9,3% por debajo del promedio de ese año. Además, no se registraba una suba mensual tan alto desde junio de 2020 (+18,5%), en pleno contexto de pandemia.

Es importante destacar que, luego del pico de abril 2023, el indicador solo creció en dos de los últimos quince meses en su medición mensual desestacionalizada, además de un mes donde no presentó variaciones.

A nivel sectorial, el principal impulso provino de la rama de Alimentos y bebidas (+6,2% interanual), siendo la única que registró un crecimiento en la comparación interanual. Este desempeño estuvo impulsado principalmente por la molienda de oleaginosas, que experimentó un aumento del 60,3% interanual, contribuyendo con 5,4 puntos porcentuales de los 6,2% de crecimiento total de la rama.

El resto de las ramas continuaron con caídas interanuales, destacándose las más significativas en Minerales no metálicos (-24,4% i.a.), Madera, papel, edición e impresión (-17,2% i.a.), Refinación del petróleo y químicos (-5,1% i.a.), y productos de metal, maquinaria y equipo (-8,9% i.a.).

En términos más generales, tanto los bienes de uso intermedio como los de capital registraron una caída del 10,2% en comparación con julio de 2023, mientras que los bienes de consumo no durables se ubicaron un 1,6% por debajo del nivel alcanzado en el mismo mes del año anterior.

La construcción continúa recuperándose

El Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una suba mensual desestacionalizada del 8,0% en julio, acumulando así cuatro meses consecutivos de crecimiento y un incremento del 19,9% desde el mínimo alcanzado en marzo.

Sin embargo, es importante destacar que la recesión del sector de la construcción al inicio del año fue significativamente más profunda que la de la industria manufacturera, en línea con la fuerte caída de la inversión productiva. Dado el carácter procíclico del sector, es esperable que muestre una leve recuperación, ya que suele mostrar signos de reactivación antes que la actividad económica.

A pesar de la recuperación de los últimos meses, el ISAC mostró una caída interanual del 20,4% y aún se ubica un 23,8% por debajo de su nivel promedio de 2023. De esta forma, el indicador acumuló una contracción del 30,5% i.a. en los primeros siete meses del año. Al nivel desagregado, todos los rubros asociados continúan registrando caídas interanuales.

En cuanto a los insumos para la construcción, los que contribuyeron de manera positiva a la suba desestacionalizada fueron Pisos y revestimientos (+19,2% mensual), Yeso (+16,6%), Ladrillos huecos (+11,8%), Cemento Portland (+11,0%) y Asfalto (+10,7%).

Con respecto a agosto, los indicadores tempranos de la construcción cortaron con la recuperación que venían registrando desde abril: el índice Construya (mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción) tuvo una baja del 4,3% mensual desestacionalizada, y los despachos de cemento registraron una caída del 26% mensual, según la Asociación de Fabricantes de Cemento Portland.

¿Qué esperamos hacia adelante?

Por el lado de la industria, a nivel sectorial prevemos que las ramas asociadas a los sectores energético, minero y agropecuario (molienda de oleaginosas, producción de agroquímicos, refinación del petróleo, etc.) mantendrán su buen desempeño en los próximos meses y serán los que traccionen la industria durante el año. Sin embargo, en su conjunto representan menos del 10% de la industria, por lo que la performance agregada del sector fabril dependerá más de lo que ocurra con el resto de las ramas.

Por el contrario, las ramas más vinculadas a la demanda interna son las que vienen más afectadas, y son además las que más traccionan la industria manufacturera, motivo por el cual consideramos que la industria caerá todavía más que el nivel de actividad en el promedio de 2024. Para una recuperación de las ramas más vinculadas a la demanda interna, se necesita no sólo una recuperación del salario real y el ingreso disponible (que tuvieron un fuerte golpe a inicios del mandato y con los distintos ajustes de precios relativos) sino también una moderación en la caída del empleo que sostenga la masa salarial.

Por el lado de la construcción, resulta crucial diferenciar la dinámica de la obra pública y la obra privada. Por el lado de la obra pública, difícilmente se vea una recuperación significativa dado el freno al gasto de capital llevado adelante por el Gobierno. Con respecto a la obra privada, la reaparición del crédito hipotecario, el blanqueo y la falta de alternativas de inversión podrían ser factores que jueguen a favor, pero su efecto pleno creemos que recién podría verse el año entrante.

Los datos muestran que más allá de haber pasado el piso en el nivel de la actividad, la recuperación viene siendo muy heterogénea, más lenta de lo esperado y con un patrón bastante irregular, escenario que esperamos se mantenga para el resto del 2024. En tal sentido, la recuperación de la industria y la construcción a los niveles previos probablemente será asignatura pendiente para el año que viene.