El endeudamiento familiar en Argentina alcanza el 5% del PBI y se acerca al récord de 2018

|

Getting your Trinity Audio player ready...

|

El endeudamiento familiar en Argentina se dispara y el crédito se acerca al pico de 2018

El crédito bancario y no bancario crece con fuerza, impulsando el consumo de bienes durables. El endeudamiento ya equivale al 5% del PBI y preocupa el alza de la morosidad, especialmente entre los sectores informales.

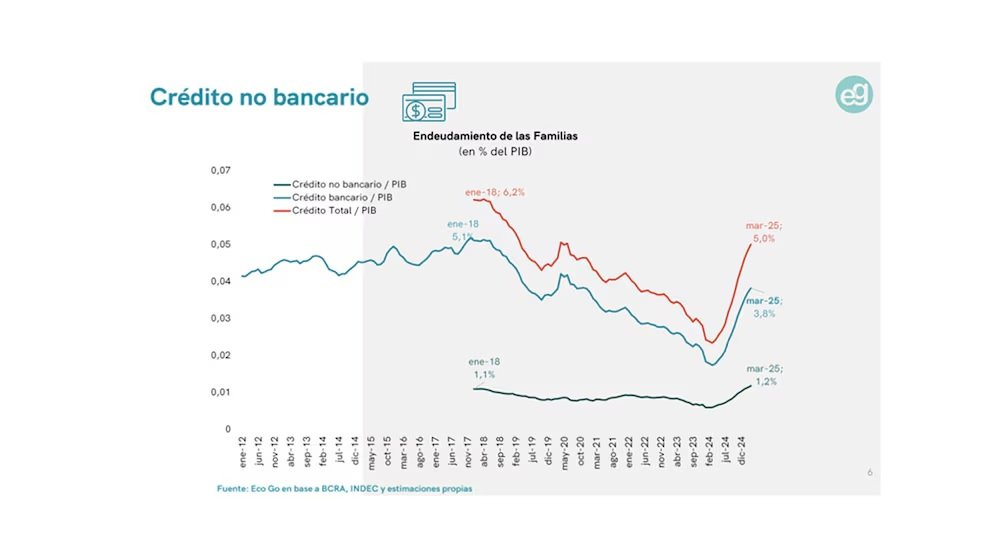

En un contexto de expansión del crédito como herramienta de impulso al consumo, el endeudamiento de las familias argentinas alcanzó en marzo de 2025 el 5% del PBI, según datos de la consultora EcoGo. El dato marca una suba significativa respecto al 2,34% registrado en marzo del año anterior y se posiciona a tan solo 1,2 puntos del pico histórico de 2018 (6,2%).

El dinamismo del crédito, tanto bancario como no bancario, se convirtió en uno de los principales motores del repunte de ventas en sectores como el automotor, electrodomésticos e incluso el mercado inmobiliario.

El crédito no bancario acelera

La porción no bancaria del crédito –billeteras virtuales, fintechs y planes de financiación directa– representa hoy el 1,2% del PBI y creció un 3% mensual real en marzo, superando el aumento del 2,4% del crédito bancario tradicional. En términos absolutos, el crédito no bancario ya alcanza los $9,02 billones, un 101% más que en marzo de 2024.

“El nivel de crédito no bancario ya es 18,2% mayor al pico de febrero de 2022 y se ubica a solo 2,2% del máximo de marzo de 2018. De seguir esta dinámica, el récord será superado en abril”, advirtió EcoGo.

Este segmento representa hoy el 12,9% del total del crédito y el 23,6% del financiamiento al consumo, aunque con una leve baja desde el 26,3% registrado en abril de 2024.

La contracara del crecimiento del crédito es el aumento de la morosidad. El 10,4% del crédito no bancario se encuentra en situación irregular, un punto más que en febrero y más de tres puntos por encima del mínimo de 7,4% en noviembre pasado. El 70% de las entidades del sector registraron subas en la tasa de morosidad, afectando particularmente a familias cuentapropistas o informales.

EcoGo estima que la deuda representa entre el 20% y 30% de los ingresos mensuales promedio de los hogares. En el caso del sector informal, el crédito no bancario equivale a 1,06 meses de ingresos, en línea con los niveles de diciembre de 2019.

Bienes durables y real estate: los motores del repunte del consumo

La recuperación del crédito está dinamizando el consumo de bienes durables. En abril de 2025, las ventas de autos 0 km alcanzaron las 54.000 unidades, el mejor registro para ese mes en los últimos siete años. Rubén Beato, titular de ACARA, afirmó que “la financiación con tasa cero ofrecida por las fábricas fue determinante, sumado a mayor disponibilidad y descuentos”.

En paralelo, el mercado inmobiliario mostró un fuerte repunte, con un crecimiento del 50,5% interanual en escrituras en la Ciudad de Buenos Aires, alcanzando 5.471 operaciones. El crédito hipotecario representó el 31,75% de las transacciones, la mayor incidencia desde la reactivación de los préstamos.

Según la Cámara Argentina de Comercio (CAC), el crédito logró sostener un crecimiento real desde abril de 2024. A pesar de cierta desaceleración mensual, la tendencia continúa siendo positiva y apunta a recomponer niveles precrisis.

“La deuda en tarjetas, los préstamos personales y prendarios ya superaron los niveles de abril de 2023, impulsando el consumo de electrodomésticos y autos. El patentamiento de vehículos sigue en alza, especialmente en unidades importadas”, explicó la entidad.

El crédito hipotecario también muestra signos de recuperación, aunque con menor dinamismo, y se ve alentado por la baja reciente en las tasas tras el fin del cepo.

La reactivación del financiamiento viene acompañada de un riesgo creciente de sobreendeudamiento, especialmente en los sectores de menor formalidad. Si bien el crédito sigue siendo un motor del consumo y la actividad, el aumento de la morosidad y la presión sobre los ingresos familiares plantean la necesidad de monitoreo y regulación, en especial sobre el crédito no bancario.