Fuerte aumento del crédito al consumo frente al estancamiento del ahorro bancario

|

Getting your Trinity Audio player ready...

|

El crédito bancario crece al triple que los depósitos y presiona las tasas en un contexto de expectativas cambiarias inciertas. Un informe de Quantum advierte que el sistema financiero argentino muestra un fuerte desbalance entre el crecimiento del crédito y el de los depósitos. Mientras el financiamiento al consumo se expande a un ritmo acelerado, los bancos enfrentan mayores costos por la limitada base de fondeo. La suba de tasas y la presión sobre el dólar configuran un escenario de volatilidad macro.

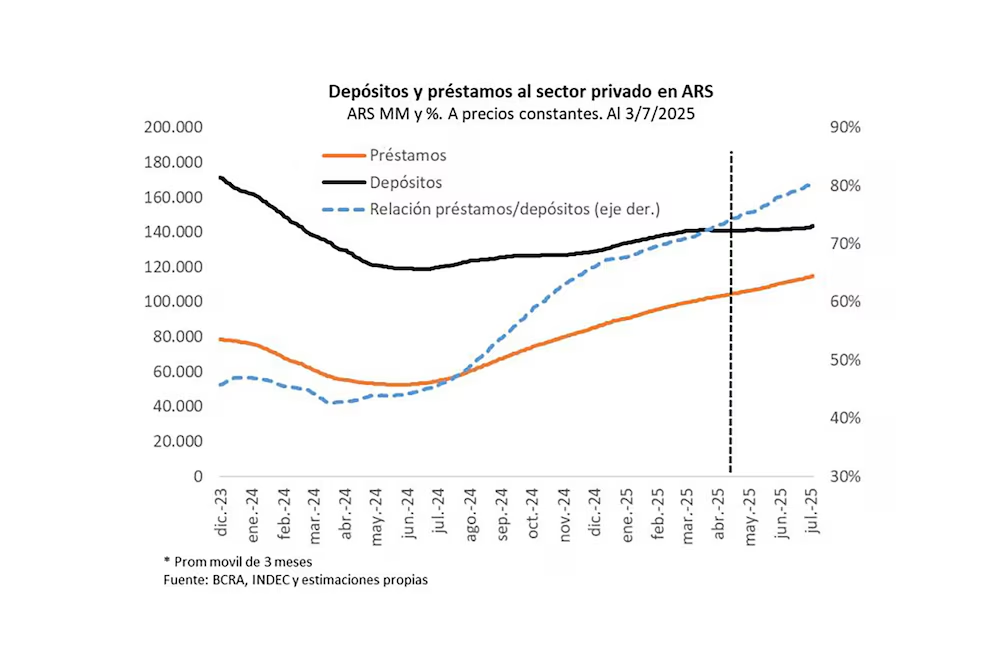

La expansión del crédito bancario al sector privado en Argentina muestra una dinámica que comienza a generar tensiones dentro del sistema financiero. Según un informe de la consultora Quantum Finanzas, en los últimos 30 días los préstamos crecieron un 3,7% en términos reales, mientras que los depósitos apenas avanzaron un 1,3%, lo que evidencia una brecha creciente entre la oferta y la demanda de fondos dentro del sistema.

Este desfasaje cobra especial relevancia si se considera que, hace un año, el ratio préstamo/depósito era del 45%, y ahora alcanza el 80%, lo que anticipa presiones sobre los márgenes bancarios, las tasas de interés y las expectativas macroeconómicas.

El consumo impulsa el crédito, pero la producción queda rezagada

Uno de los hallazgos clave del informe es que el crédito al consumo crece más del doble que el crédito a empresas. En los últimos 12 meses, los préstamos personales avanzaron un 76% en términos reales, mientras que los destinados a compañías aumentaron solo un 37%.

Este comportamiento está fuertemente vinculado a las tasas activas, que superan el 3% mensual efectivo, y al deterioro de la inversión productiva frente a la caída del consumo y la incertidumbre económica. En paralelo, los depósitos que más crecen son los transaccionales —cuentas corrientes y cajas de ahorro—, lo que refleja aversión al riesgo y preferencia por la liquidez inmediata.

La reciente eliminación de las LEFIs y el proceso de transición hacia las LECAPS y el “efectivo mínimo” impactaron directamente en el mercado monetario. Según Quantum, un tercio de las LEFIs se volcó al mercado, lo que provocó una baja abrupta en la tasa de interés de corto plazo, que cayó al 16% nominal anual.

En este contexto, la oferta monetaria se expandió en términos nominales, aunque la base monetaria registró una contracción neta de $1,27 billones, producto de las absorciones vía Bopreal y otros instrumentos. Sin embargo, la consultora advierte que, si la demanda de pesos no crece en igual proporción, podrían observarse efectos colaterales en las expectativas de inflación y tipo de cambio.

Desde el 7 de mayo, el contrato de dólar futuro a diciembre 2025 pasó de $1.240 a $1.447, reflejando un aumento en las expectativas de devaluación que también condiciona la política monetaria.

Quantum anticipa que la combinación entre menor crecimiento de depósitos, mayor expansión del crédito y la eliminación de instrumentos monetarios como las LEFIs presionará los spreads entre tasas activas y pasivas. Los bancos podrían verse forzados a subir las tasas de interés de préstamos o reducir los rendimientos de depósitos, según la evolución de la liquidez y la demanda crediticia.

Además, el informe señala que el sistema enfrenta el desafío de sostener el equilibrio entre rentabilidad, liquidez y riesgo en un entorno de altas tasas internacionales, caída del consumo interno, retracción de la inversión y expectativas cambiarias volátiles.

El proceso de reconfiguración monetaria impulsado por el Banco Central tras el inicio de la “Fase 3” —que incluyó la eliminación de pasivos remunerados— logró mejorar la calidad del balance de la entidad, pero introdujo nuevas vulnerabilidades sistémicas. La expansión del crédito, aunque positiva para la actividad, podría encontrar un límite en la debilidad del ahorro interno y el desbalance entre fondeo y colocaciones.

En este escenario, la evolución de la tasa de inflación, el tipo de cambio y la tasa de interés real será clave para evitar que el sistema entre en una fase de inestabilidad. Por ahora, los bancos siguen prestando, pero con menos combustible.