Alertan que la inflación 2018 puede superar a la de 2017

|

Getting your Trinity Audio player ready...

|

“No hay duda de qué el escenario monetario e inflacionario actual es más complicado que hace 1 año atrás. ¿Está todo perdido? Definitivamente, no. Depende del BCRA. La autoridad monetaria debe esforzarse para rencausar la situación y reavivar el proceso des inflacionario”, advirtió la consultora Economía & Regiones. Luego aconsejó: “Pra que la inflación baje, la cantidad de dinero tiene que crecer mucho menos…. si el ritmo de emisión monetaria no baja, la inflación no bajará o inclusive, con todos los fundamentos y tanto la credibilidad como la reputación deterioradas, la inflación puede subir.”

“Hay siete “señales” que “presagian” que el escenario inflacionario 2018 puede ser más complicado que el escenario inflacionario 2017.

1. El BCRA se desvió del techo de la meta 2017 (17%) por 45%. En otras palabras, el BCRA incumplió su compromiso con la sociedad por un margen grosero, lo cual menoscaba su credibilidad y

reputación.

2. Jefatura de Gabinete violó la independencia de la autoridad monetaria cuando cambió las metas de inflación y decidió tolerar 10 puntos más de inflación en 2018/2019, lo cual hirió de muerte la credibilidad y reputación del BCRA. En este marco, el BCRA tiene menos credibilidad y reputación que a comienzos de 2017, con lo cual su capacidad para influenciar (a la baja) sobre las expectativas de inflación es menor, y en consecuencia es más complicado que la inflación observada baje.

3. El impacto de la pérdida de credibilidad y reputación cortó el proceso des inflacionario. A comienzos de 2017 la inflación venía bajando, pasando de +4,2% (1º semestre 2016) a +1,4% (2º

semestre 2016) promedio mensual durante el año anterior. Por el contrario, a comienzos de 2018 el proceso des inflacionario está totalmente abortado, con una inflación general clavada en +1,9% (1º semestre 2017) y +1,8% (2º semestre 2017) promedio mensual durante 2017. De hecho, la inflación de ambos semestres de 2017 supera la inflación de la segunda mitad de 2016. (…)

4. No sólo no hay credibilidad, ni reputación y el proceso des inflacionario está abortado, sino que la inflación actual está más lejos de la meta 2018 (+15%) que lo que la inflación de hace un año atrás estaba de la meta 2017 (+17%). En este sentido, tomamos la inflación promedio del último trimestre 2016 (2017) como la inflación a comienzos de 2017 (2018). En el IVT’16 la inflación mensual promedia +1,7%, lo cual en términos anualizados asciende a +22,8% anual; es decir +5,8 puntos porcentuales por encima de la meta (+17%). Por el contrario, el actual desvío con respecto a la meta de inflación es exactamente el doble. (…)

5. Las estimaciones privadas de inflación de los primeros cuatro meses de 2018 superan por algunas décimas la inflación observada durante los primeros cuatro meses de 2017, lo cual pone un

piso elevado para la inflación 2018. Puntualmente, en E&R estimamos que el aumento general de precios d e los primeros cuatro meses 2018 (+8,9%) superaría por +0,7 puntos porcentuales a la

inflación general registrada en el mismo período 2017 (+8,2%). Este piso elevado de inflación junto con a una meta más baja comprometen y dificultan el escenario monetario 2018. Los datos de

expectativas confirman este escenario más complicado.

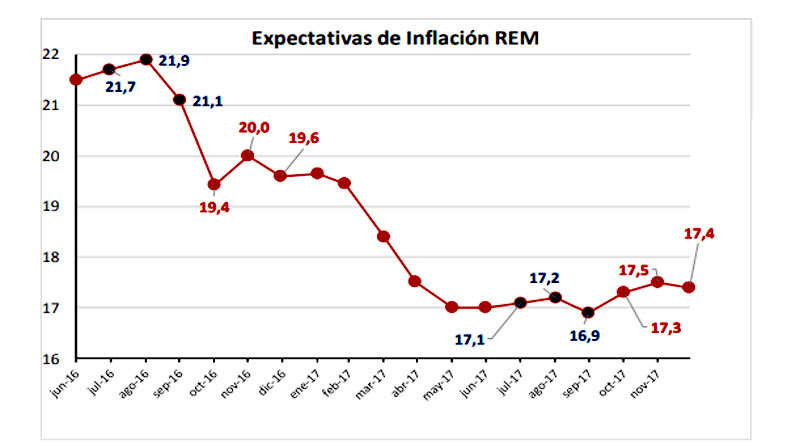

6. Las expectativas de inflación que mira el BCRA (REM o Relevamiento de Expectativas del Mercado) vienen actualmente subiendo, mientras que el año pasado venían en baja. Puntualmente, las expectativas del REM caían -2p.p. entre IIIT’16 (21,6%) y IVT’16 (19,6%), pero suben +0,3 p.p. entre IIIT’17 (17,1%) y IVT’17 (17,4%). En otras palabras y de acuerdo con el REM, a comienzos del año pasado las expectativas de inflación estaban convergiendo hacia la meta, mi entras que ahora se están alejando de la meta.

7. El BCRA está cometiendo un error de política monetaria similar al que cometió sobre finales de 2016 y comienzos de 2017 cuando relajó la política monetaria sin que las condiciones monetarias e inflacionarias estuvieran dadas para hacerlo. A comienzos del cuarto trimestre 2016 bajó la tasa de interés 200 bps e inyectó dinero “de más”, que terminó acelerando la inflación en el primer trimestre 2017 y abortando el proceso des inflacionario.”

“En definitiva, no hay duda de qué el escenario monetario e inflacionario actual es más complicado que hace 1 año atrás. ¿Está todo perdido? Definitivamente, no. Depende del BCRA. La autoridad monetaria debe esforzarse para rencausar la situación y reavivar el proceso des inflacionario. En este contexto, para que la inflación baje, la cantidad de dinero tiene que crecer mucho menos.

Por el contrario, si el ritmo de emisión monetaria no baja, la inflación no bajará o inclusive, con todos los fundamentos y tanto la credibilidad como la reputación deterioradas, la inflación puede subir.

La inflación no es un problema de ajustes tarifarios. Si bien los ajustes tarifarios engordan el IPC en meses puntuales, la inflación no cede terreno hace más de un año. ¿Por qué la inflación no cede terreno? La inflación no baja porque el BCRA sigue emite “de más”. De hecho, en 2016/2017 (+61,1%) la base monetaria creció a un ritmo apenas inferior al cual había aumentado en 2014/2015 (+65,4%).”

“La inflación converge a la diferencia entre el ritmo de aumento de la oferta monetaria (emisión) y el ritmo de expansión de la demanda de dinero, que crece con el nivel de actividad. En 2017, la base creció +27,6% y la actividad se recuperó +2,8%, ergo no sorprende que la inflación haya sido +24,7% anual. No es un fenómeno nuevo, sino que se repite a lo largo de toda nuestra historia. (…)”.

“La inflación bajará si y sólo el ritmo de emisión monetaria se reduce drásticamente. Una meta de inflación del 15% anual exige que la cantidad de dinero no crezca más del 17% con un

nivel de actividad expandiéndose al +2% anual. Si el PBI avanza más, bienvenido sea, la inflación será un poco más baja. En enero’18 la base monetaria está creciendo en torno +24%.

En este marco, para poder bajar el ritmo de emisión monetaria y reavivar el proceso des inflacionario, el BCRA debe endurecer su política monetaria y controlar los agregados monetarios.

Sin embargo, al menos por ahora, el BCRA sigue eligiendo controlar la tasa de interés dejando que la cantidad de dinero sea determinada endógenamente. Para peor, el BCRA está bajando la tasa de interés, con lo cual la demanda de dinero cae alimentando el aumento del nivel general de precios y la suba del dólar. En este escenario, si el BCRA no cambia, la inflación no bajará. Peor aún, hay riesgo que la inflación suba un “poquito”.”