El presidente del Banco Central (BCRA), Miguel Pesce, firmó hoy un memorando de entendimiento sobre cooperación bilateral con el Banco Popular de China (PBC, por sus siglas en inglés) con el objetivo de fortalecer la colaboración en áreas de mutuo interés, que incluirán el intercambio de información y actividades conjuntas.

La implementación estará a cargo del Departamento Internacional del Banco Popular de China y de la Gerencia Principal de Relaciones y Acuerdos Internacionales del BCRA y entrará en vigor una vez que sea suscripto por el presidente del PBC, Yi Gang.

“El acuerdo promueve reuniones anuales de expertos y otras actividades vinculadas con el intercambio de conocimientos y experiencias respecto de las perspectivas económicas; los precios internacionales de los commodities; y las tendencias de las monedas globales (con énfasis en la internacionalización del RMB)”, informó el BCRA en un comunicado.

Asimismo, señaló que el memorando permitirá también intercambiar información sobre la política monetaria; el desarrollo del sistema de pagos y la infraestructura financiera; el desarrollo del sistema financiero; las regulaciones cambiarias, incluidas aquellas relacionadas con pagos internacionales y en todas aquellas áreas de competencia de los Bancos Centrales.

En agosto del año pasado el BCRA acordó con el PBC extender por 3 años el intercambio de monedas (swap) por 130.000 millones de yuanes, equivalentes a unos US$ 18.700, que actualmente forman parte de las reservas brutas de la autoridad monetaria argentina.

El primero de los swaps entre Argentina y China se acordó en 2009, por 70.000 millones de yuanes, al que luego le siguieron acuerdos de extensión y complemento en 2014, 2017 y 2018.

“Estos acuerdos contribuyen a promover el fortalecimiento de las condiciones financieras para dar soporte al comercio y la inversión entre ambos países, promover una mayor estabilidad financiera y afianzar la relación entre ambos bancos centrales”, aseguró por entonces la autoridad monetaria en un comunicado.

Las reservas brutas del Banco Central cerraron hoy en US$ 43.079 millones, por lo que el swap con el PBC significa cerca del 40% de las reservas internacionales del país.

El Estado Nacional obtuvo hoy del mercado financiero 119.238 millones de pesos, a través de la colocación de siete bonos, al tiempo que canjeó otro título que vencía el mes que viene por 216.312 millones de pesos, por letras a más largo plazo, según informó hoy el Ministerio de Economía.

Los instrumentos a tasa nominal (LEDE y LEPASE) representaron el 73,5% de la licitación y el restante 26,5% se emitió con instrumentos ajustables por CER (inflación)

Además, más del 40% de lo emitido tiene vencimiento en el 2022, destacó el ministerio de Economía a través de un comunicado.

En la licitación se recibieron 716 ofertas, adjudicándose un total de $ 128.586 millones de valor nominal lo que representó un efectivo de $ 119.238 millones

A tasa fija hubo tres reaperturas de letras a descuento (LEDES) con vencimientos 29 de octubre, 30 de noviembre, 31 de diciembre, y una nueva letra con vencimiento al 31 de enero.

En el segmento de instrumentos a tasa variable se ofreció un instrumento a tasa de pases pasivos (LEPASE) con vencimiento el 29 de octubre.

En lo que respecta a instrumentos con capital ajustable por CER, se ofrecieron las reaperturas de las letras con vencimiento 28 de febrero y 23 de mayo 2022.

La próxima licitación se efectuará el miércoles 28 de julio, recordó el Palacio de Hacienda.

Durante la jornada, también se llevó a cabo un canje de conversión de activos mediante la cual se redujo cerca del 58% el vencimiento de Boncer TX21. Se ofreció una canasta compuesta por LECER con vencimiento 30 de junio 2022 (25%), Boncer TX23 (35%) y Boncer T2X3 con cierre en 2023 (40%).

El valor total adjudicado implica reducir el vencimiento del próximo 5 de agosto en unos $216.312 millones, contra los $ 450.000 millones que cierran el mes próximo.

El Sector Público Nacional (SPN) registró en junio un déficit primario de $242.951 millones y un déficit financiero de $297.681 millones. Este resultado no tiene en consideración lo recaudado por el Aporte Solidario(1). Si se adicionara dicha recaudación, el déficit primario sería de $153.217 millones y el déficit financiero alcanzaría los $207.947 millones. Con esta dinámica, el primer semestre del año acumula un déficit primario de $208.098 millones (0,5% del PBI) y un déficit financiero de $514.005 millones (1,3% del PBI).

En el período de referencia los Ingresos totales del SPN ascendieron a $766.680 millones (+90,3% i.a.) que, excluyendo al Aporte Solidario, ascenderían a $676.946 millones (+68% i.a). Los ingresos tributarios crecieron 80,7% i.a., explicado por el impacto negativo del Aislamiento Social Preventivo y Obligatorio (ASPO) en 2020, que afecta la base de comparación, y la contribución de los tributos asociados al comercio exterior.

Los derechos de exportación registraron una suba de 141,2% i.a., impulsados por el sostenimiento de los términos de intercambio favorables respecto al año anterior. Otros tributos que tuvieron incrementos significativos fueron el IVA neto de reintegros (+$59.250,2 millones; +96,1%), Bienes Personales (+6.702,6 millones; +68,7%) Débitos y Créditos Bancarios (+$26.203,5 millones; +64,1%) y Ganancias (+$28.438 millones; +56,0%). Con respecto a los Aportes y Contribuciones de la Seguridad Social (52,4% i.a), incide en su desempeño la reducción de contribuciones patronales a sectores afectados por la pandemia (sector de la Salud, sectores críticos del programa REPRO II, régimen de Norte Grande, entre otros).

Los ingresos no tributarios registraron un incremento significativo producto de lo registrado en el mes de junio en concepto del Aporte Solidario y Extraordinario cuyo monto se utiliza exclusivamente para gastos destinados a morigerar los efectos de la pandemia, según lo dispone la Ley N° 27.605.

En cuanto a las rentas de propiedad, se observa un incremento de +$23.004 millones respecto a igual mes del 2020. Se destaca en esta suba el cobro de servicios por préstamos ARGENTA otorgados por el Fondo de Garantía de Sustentabilidad (FGS) que se encontraba suspendido en 2020 (+$4.832,5 millones); además, el incremento de las rentas de Fondos Fiduciarios del Sector Publico (+$4.180,8 millones). Por su parte, la contracción de los recursos de capital se explica por lo dispuesto en la Ley N° 27.574, que suspendió el financiamiento a la ANSES por parte del FGS para hacer frente a las erogaciones del programa de reparación histórica.

En cuanto a las erogaciones del SPN, el gasto primario registró en junio una suba de 40,1% i.a., que asciende a 68,9% si se excluye el gasto COVID en 2020 y 2021. Esta expansión de alrededor de 12 puntos por encima de la inflación del período se encuentra motorizada por la inversión de capital, que más que duplica su nivel respecto al mismo periodo 2020 (+210,5% i.a.).

En el análisis por principales conceptos del esquema Ahorro-Inversión-Financiamiento, las remuneraciones registraron una variación de 64,9% i.a. producto del impacto de los nuevos incrementos de los distintos acuerdos salariales del SPN. Con relación al gasto en bienes y servicios, este registró una suba de 55,3% i.a., asociado en su mayoría al programa de adquisición de vacunas COVID (+ $4.408 millones).

Las transferencias corrientes presentaron una variación de $39.890 millones (+15,3% i.a; +99,3% i.a neto de gasto COVID). Aquellas con destino al sector privado (+9,7% i.a.) también arrojan un crecimiento neto de gasto COVID (+98,1% i.a). En este universo destacan las erogaciones del programa de Políticas Alimentarias (+131,8% i.a.; +$11.021 millones) debido al incremento en la asignación del 50% a partir de febrero 2021 y la ampliación del universo de beneficiarios hasta 14 años, inclusive. El programa Potenciar Trabajo presenta un incremento de +$8.426 millones por el aumento tanto en la cantidad de beneficiarios como del Salario Mínimo Vital y Móvil. A su vez, los pagos del programa Acciones de Empleo – principalmente REPRO II – registraron un incremento significativo a fines de asistir a los sectores productivos afectados de forma crítica por la pandemia.

Cabe resaltar lo ocurrido con la Asignación Universal por Hijo (AUH), que registró un incremento de +$12.165 millones respecto al mes anterior (+134% i.a.). Esto corresponde al adelanto del pago del complemento por escolaridad y al incremento de la movilidad dispuesto para junio. En materia de subsidios energéticos, se destaca la asistencia a CAMMESA (+111,6% i.a.) y los pagos del programa de Formulación y Ejecución de Políticas de Hidrocarburos (+57,3%).

Las transferencias corrientes al sector público presentan una variación positiva de +$18.414 millones (+44,5% i.a; +103,7% i.a. neto de gasto COVID). Este resultado se explica en su mayoría por mayores transferencias a las provincias en concepto de Aportes del Tesoro Nacional (+$7.512 millones respecto a igual período de 2020). También es menester mencionar las transferencias con destino a la Ciudad Autónoma de Buenos Aires por el cumplimiento de lo estipulado en la Ley Nº 27.606 por alrededor de $2.100 millones y a la provincia de Buenos Aires por alrededor de $5.000 millones en concepto del Fondo del Fortalecimiento Fiscal dispuesto en la Resolución 524/2020.

Las prestaciones de la seguridad social ascendieron a $407.793 millones (+40,0% i.a), evidenciando una significativa aceleración respecto a meses pasados. Esta dinámica está explicada por la actualización de la fórmula de movilidad (Ley N° 27.609), que arroja mayores incrementos en línea con la recuperación de la recaudación y los salarios de la economía.

Por último, el gasto de capital registró una suba de +$32.965 millones (+210,5% i.a.). El crecimiento estuvo impulsado tanto por mayor inversión de empresas públicas (+$9.739 millones) como por erogaciones de la Dirección Nacional de Vialidad para la construcción de autopistas y autovías (+$3.339 millones) y aquellas realizadas por el Ministerio de Defensa en el marco del programa Mantenimiento, Producción y Soporte Logístico para la Defensa (+$1.373,6 millones).

Además, se observaron mayores transferencias de capital a las provincias, entre las cuales se destacan aquellas realizadas al ENOHSA (+$2.434 millones), las realizadas por el Ministerio de Obras Públicas en el marco del programa “Formulación, Programación, Ejecución y Control de Obras Públicas” (+$2.430,5 millones) como así las transferencias de Vialidad Nacional para construcciones de obras viales fuera de la red nacional (+$1.532,3 millones).

1 – En el mes de junio se registraron $89.734 millones en concepto del Aporte Solidario (Ley N° 27.605)

Este artículo plantea la urgencia de resolver una vieja y conocida problemática de la Argentina, la inflación.

Luego de una intensa primera ola de pandemia por la cepa Covid-19 y por entonces con una incipiente declaración de los principales laboratorios del mundo en el último trimestre del mismo año anunciando la producción de vacunas, se empezaba a vislumbrar una salida a esta crisis. Sin embargo, siete meses después del inicio de la campaña de vacunación a nivel mundial vemos situaciones disimiles entre las distintas regiones del mundo tanto en cuestiones económicas como sanitarias.

¿Qué factores impulsan estas diferencias entre los distintos países de nuestro planeta? ¿Cuánto hay de crecimiento sostenido y cuánto de efecto rebote? ¿Por qué impacta tanto la inflación en nuestro país a diferencia del resto del mundo?

Análisis de contexto

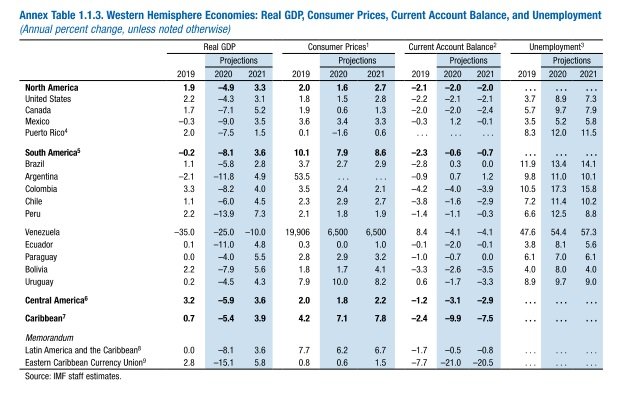

A lo largo de este último año y medio hemos visto como la economía mundial entró en una fuerte espiral recesiva donde sólo la República Popular China (2,3% de crecimiento económico) salió airosa de una caída mundial del PBI que estuvo en el orden del -3,3% durante el año 2020. Las economías más avanzadas del mundo (nos estamos refiriendo básicamente a la Zona Euro, UK, EEUU, Canadá y Japón) tuvieron una contracción de sus PBI en torno al -4,7%. Para tomar una real magnitud de cómo castigó esta pandemia a las grandes potencias, economías como la de España, Reino Unido Italia y Francia cayeron aún más con fuertes contracciones por encima del 8%. *

Según las últimas proyecciones del FMI realizadas en abril del corriente año, el organismo internacional pronostica para nuestro país un crecimiento en orden del 5,8% para el 2021.

Estos valores no difieren mucho de las proyecciones de octubre 2020 en torno al 4,9% para el mismo período. En cualquier otro año de nuestra historia reciente estos serían números fantásticos para un año en crecimiento, pero teniendo en consideración la retracción económica del -10% del ejercicio 2020 y si consideramos un crecimiento moderado estimado en el orden del 2,5% para el año 2022, parecería que todavía han un largo camino hacia la recuperación.

En la región sudamericana el otro agravante a considerar en esta situación es que tres años del PBI (2020 con números reales y sus consecuentes proyecciones 2021 y 2022), toda Sudamérica iniciaría el año 2023 con un “Superávit Postpandemia” muy moderado en torno al 0,4% (esto surge de las sumas de la caída del 6,6% que sufrió el subcontinente en el año 2020 más las proyecciones positivas del 4,4% y 2,8% de los ejercicios 2021 y 2022 respectivamente). Nuestro país, bajo este análisis, iniciaría el 2023 con un “Déficit Postpandemia” de su PBI en el orden del -1,7%. (-10% 2020; 5,8% 2021; y 2,5% del 2022 = – 1,7%)

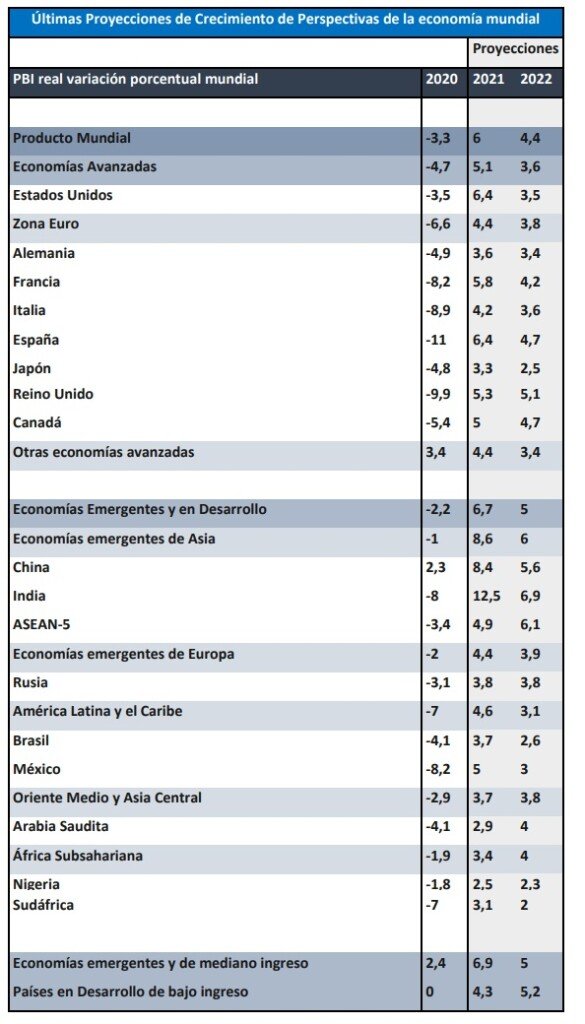

Si a su vez comparamos la recuperación de nuestra economía con otras regiones del resto del mundo nos encontramos en una situación de mayor desventaja. Se pronostica para la región de Centroamérica un superávit de este trienio del 2,5%, un superávit para Norteamérica del 5,5%, un 3,2% para Europa y por último el continente asiático, con un destacado 11,5% de superávit para comienzos del 2023.

Estos valores de Asia se explican principalmente con las proyecciones de crecimiento descomunales para China e India. Estas dos potencias, con prácticamente un tercio de la población mundial crecerán en promedio entre el 2021 y 2022 por encima del 8% anual.

Dadas estas proyecciones, ¿por qué nuestro país se encuentra en una situación de tanta desventaja en esta fase de recuperación económica que se evidencia a nivel mundial? Si miramos a nuestro alrededor, toda la región Sudamericana se encuentra en una virtual crisis política con varios países en estado de convulsión social (superior a lo que nos tiene acostumbrado nuestro país). Chile con su reforma constitucional, Perú con sus elecciones reñidas, Brasil con un Jair Bolsonaro en busca constante de enfrentamientos con la oposición y hasta Colombia con las últimas revueltas sociales del pasado mes de mayo.

Sin embargo, todos estos países que acabamos de mencionar tienen mejores proyecciones de crecimiento que nuestro país, con lo cual se hace difícil explicar la situación de la débil recuperación desde esta perspectiva.

Ahora bien, si analizamos la campaña de vacunación internacional podemos dar un argumento que tal vez nos oriente a entender no tanto la fuerte caída económica del año 2020 pero sí la moderada recuperación que muestra la región Sudamericana (con Argentina a la cabeza), principalmente debido a su retraso en la campaña comparada con el resto del mundo (principalmente con EEUU, Zona Euro y Pacifico). Este retraso en la campaña de vacunación genera que los gobiernos sigan aplicando fuertes restricciones a la circulación de personas con su consecuente impacto en la actividad económica.

A su vez, otra situación que llama la atención de la fuerte crisis que atraviesa nuestro país es el análisis de una de las industrias que menos sufrió las consecuencias del freno en su dinámica productiva: la industria del Agro (con fuerte incidencia en la matriz productiva argentina) que viene aportando varios trimestres de balanza comercial positiva para las arcas del gobierno, sumado al aumento de los precios internacionales de los commodities, nos permitió encontrarnos con una de las pocas variables que viene sosteniendo un crecimiento de divisas o al menos valores constantes que aportan mes a mes al superávit comercial (dato que nos resulta por demás confortante). Podemos inferir que no es ésta la principal variable a analizar si queremos encontrar el porqué de la fuerte caída económica durante el 2020.

Relevancia de la inflación

Entonces, dentro de la baja performance en materia económica de Latinoamérica durante el ejercicio pasado y considerando que la inestabilidad política es una característica en común entre todos sus miembros y sumando la falta de infraestructura (que es otro déficit atribuible a toda la región), deberíamos buscar cuál es el gran diferencial entre nuestro país y nuestros vecinos para analizar el porqué de la dificultad de ponernos en un sendero de crecimiento estable.

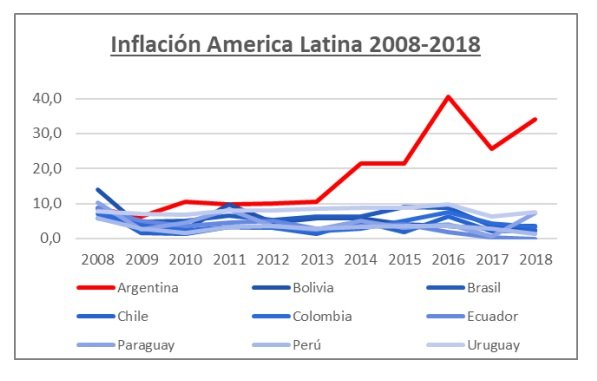

Es por todo ello que nos planteamos deducir a nuestro entender que sin dudas la inflación es la gran variable a controlar si queremos mantener un sendero de crecimiento sostenible sin pasar por constantes sobresaltos. Desde hace más de una década nuestro país viene mostrando índices de inflación por encima de los dos dígitos, acrecentando su curva en los últimos 5 años con una inflación promedio en el orden del 35%, siendo la segunda inflación más alta del mundo. No hace falta ser experto en economía para saber que es muy complejo planificar, proyectar, crecer y desarrollarse con estos números.

Lamentablemente todo se transforma en una carrera del día a día. El corto plazo parece transformarse en lo único que importa y el largo plazo termina siendo el periodo entre elecciones bianuales. Simplemente es imposible pensar en un proyecto de país en estos términos.

En base al artículo publicado por Juan Gasalla el pasado 5 de julio del corriente año “Más pesos en la Calle” podemos observar lo que los monetaristas llaman “neutralidad del dinero”, tomando como ejemplo la variación en los últimos 20 meses (desde la victoria de Alberto Fernández a ines de octubre de 20 9) del tipo de cambio “ ibre” o “Blue” con respecto a la variación de la Base monetaria. En el mismo periodo podemos observar la intervención del gobierno en el tipo de cambio oficial y su relación con la inflación.

La base monetaria en este período aumentó un 113%, mientras que el dólar libre corrigió su valor en un 131%. A su vez, cuando nos referimos al valor del dólar oficial vemos que este último incrementó su valor en un 61%.

Por otro lado, si vemos la inflación acumulada en los últimos 20 meses obtendremos un 65% de acumulación del índice de Precios. Esto nos llevaría a conclusiones prematuras relacionadas a un tipo de cambio oficial que acompaña a la inflación de nuestro país, mientras el tipo de cambio libre tiene una respuesta más correlacionada con el comportamiento de la expansión de la base monetaria.

Si queremos buscar un comportamiento atípico entre estas variables, debemos situarnos en el tiempo y buscar las variaciones del tipo de cambio oficial entre los periodos junio 2002 y junio 2009. Vamos a encontrarnos con una relación Peso/Dólar con un comportamiento “ ijo” entre esas dos puntas (3.79 vs 3.85) mientras que la inflación acumulada en el mismo periodo se calcula en el orden del 150% (según datos INDEC y consultoras privadas período 2002/2009). Para ello, debemos ponernos en contexto y no es lo mismo salir de la mayor crisis económica que haya tenido el país (diciembre 2001) que encontrarnos en una economía estancada en su crecimiento, pero con alta inflación año a año (periodo 2009-2020).

Alternativas a considerar

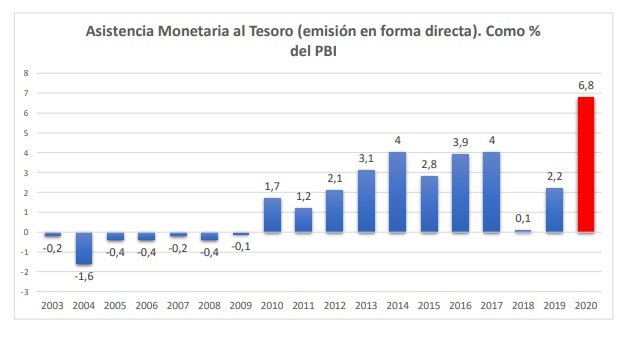

El gran interrogante o mejor dicho la respuesta que debemos buscar a esta crisis de inflación que tiene nuestro país casi en soledad con respecto al resto del mundo (sólo superada por Venezuela), es cómo detener la inflación. Sabemos que una opción sería a través de una medida de Shock: esto es fuerte ajuste del gasto público sumado a una fuerte restricción de la emisión monetaria que ayudaría a bajar la circulación del dinero, con un respectivo vuelco a la desaceleración de precios, pero haciendo estragos en la ya muy deteriorada situación económica, por lo que, se trata de un camino a tomar casi inviable.

La se segunda opción estaría en poner el foco en las denominadas “expectativas adaptativas inflacionarias”. Esta teoría fue popular en los años ochenta, como una explicación a algunos aspectos de la crisis económica que sufrió el mundo occidental después de la crisis petrolera de la década de los setenta.

En la teoría de la inflación, la inflación generada por la demanda y la inflación generada por los costos son usualmente shocks de corto plazo. Sin embargo, una serie de tales shocks puede llevar a la gente a creer que la inflación es una característica permanente de la economía, en especial si estos son los suficientemente grandes. En este caso las personas modificarían su comportamiento económico basado en sus expectativas de una inflación más alta en el futuro. Por ejemplo, se podría empezar a demandar mayores incrementos nominales de sus salarios. Esto incrementa los costos, lo que lleva a que las empresas incrementen sus precios, especialmente si ellas tienen expectativas de inflación similares.

Esto genera una nueva ronda de incremento en los salarios. Como resultado se genera una espiral de incrementos en los precios y salarios lo que genera aún más inflación en la economía. La combinación de esta espiral de precios/salarios y expectativas inflacionarias que reflejan la experiencia del pasado reciente generan una inflación autosostenida.

En nuestro caso, el Shock de expectativas lo da generalmente el precio del dólar por la constante necesidad argentina de protegerse de todos los males a través de la moneda norteamericana (moneda corriente en nuestras costumbres). Deberíamos entonces avanzar por dos flancos. Primero, en base al comportamiento visto en el último tiempo, realizar un control de emisión monetaria procurando el equilibrio entre inyección al consumo sin disparar el precio de la divisa estadounidense. Segundo y más complejo “calmar expectativas”.

Sabemos que esto no se logra fácil en nuestro país, pero debemos proponernos como sociedad, particularmente desde lo político en generar reglas claras, proyectar un camino, explicarlo, comprometerse a respetarlo, y en caso de desvíos, salir inmediatamente a justificar el porqué, volviendo a mostrar interés en retomar el camino trazado. Esto sin un acuerdo político con la oposición se hace casi imposible, sin importar quien esté gobernando. Desde cualquier escuela económica se busca estabilidad cambiaria y control de inflación (sólo basta ver cómo se comporta el mundo). Es hora de dar el primer paso para entablar una conversación que lleve como primera acción explicar un plan de mejora de expectativas inflacionarias.

Si la situación social no permite medidas de fuerte shock (ley de convertibilidad de los 90), es imprescindible mostrar un camino de 3 o 4 años de baja paulatina (pero sin pausa) de metas inflacionarias, con una propuesta para un inicio de acuerdo del plan a ejecutar. Si Argentina no reconoce y procesa su fracaso en esta materia, será difícil que podamos salir de esta crisis que todos sabemos que excede largamente esta pandemia.

El Ministerio de Economía llamó para el próximo martes a una licitación de Letras del Tesoro y para el miércoles al canje del vencimiento más grande que tenía previsto para esta segunda mitad del año, la del Boncer 2021, por la que ofrecerá una canasta de títulos que comienzan a vencer en junio de 2022.

El 5 de agosto Finanzas tenía que hacer frente a unos $ 350.000 millones del Boncer 2021 (TC21) sobre un total de vencimientos del orden de $ 500.000 millones en ese mes.

Con esta operación, Economía logra pasar la deuda con vencimientos más holgados que se ajusten al modelo de sostenibilidad de la deuda que plantea el ministro de Economía, Martín Guzmán.

Esta tarde se informó oficialmente la “licitación para la conversión de Boncer vencimiento 5 de agosto por una canasta de instrumentos en el marco del artículo 8 de la Ley 27.561”

El Ministerio de Economía invita a tenedores del Bono del Tesoro Nacional en pesos con ajuste por CER 1% vencimiento 2021 (Boncer 2021 – TX21), a participar de una operación de conversión de su Título Elegible.

La propuesta incluye una canasta compuesta en un 25% de la reapertura de la Lecer vencimiento 30 de junio de 2022 (X30J2), en un 35% de la reapertura del Boncer 1,40% vencimiento 25 de marzo de 2023 (TX23) y en un 40% de la reapertura del Boncer 1,45% vencimiento 13 de agosto de 2023 (T2X3)

La licitación de la canasta será por adhesión con un único pliego y las ofertas que se presenten deberán indicar el monto de valor nominal en pesos del Bomcer TX21 que entregarán en conversión por los Nuevos Instrumentos de la Canasta.

Economía advirtió que si algún participante tuviera alguno de los Boncer (TX21) depositados en Caja de Valores S.A. deberá tomar los recaudos necesarios para que, antes del tiempo límite de recepción, el Título Elegible sea transferido primero a su cuenta en CRYL y luego a la cuenta de la Secretaría de Finanzas.

En caso de incumplimiento en la entrega del Boncer, “la liquidación se realizará el jueves 22 de julio de 2021 mediante el débito del valor efectivo correspondiente al Título Elegible de la cuenta corriente en pesos de la entidad financiera participante en el BCRA. La participación en la presente oferta implica la aceptación de esta condición”.

El jueves 22 de julio de 2021 (T+2), la CRYL acreditará los Nuevos Títulos que conforman canasta en las cuentas de cada participante en esa entidad, y debitará el valor efectivo en los casos de incumplimiento.

Por otro lado el martes, la secretaría de Finanzas hará un llamado en el que ofrecerá por efectivo una combinación de instrumentos del Tesoro Nacional integrados por las Letras del Tesoro.

Ofrecerá una reapertura de Letras en pesos a descuento con vencimiento 29 de octubre de este año; otra Letra en pesos a tasa variable más 2,75% con igual fecha de vencimiento que la anterior; Letras a descuento con vencimiento el 30 de noviembre de 2021, a diciembre de este año y otra -nueva- a enero de 2022.

También se ofrece la reapertura de la Letras en pesos ajustadas por CER a descuento con vencimiento al 28 de febrero de 2022 y a mayo del año próximo.

La recepción de ofertas comenzará a las 10 y finalizará a las 15 del martes 20 de julio de 2021 y la liquidación de las ofertas aceptadas se efectuará el jueves 22 de julio de 2021 (T+2).

Para todos los instrumentos habrá un tramo competitivo y uno no competitivo.

Las ofertas que se presenten en los tramos competitivos deberán indicar el monto de VNO a suscribir y el precio, el que deberá expresarse por cada VNO $1.000 con dos decimales. Las ofertas que se presenten en los tramos no competitivos estarán limitadas a un monto máximo de VNO $3.000.000, debiendo consignarse únicamente el monto a suscribir.