Ixpandit Fintech Factory, empresa dedicada a brindar préstamos digitales a través de su servicio Adelantos.com con más de 10 años de experiencia en el mercado, realizó una nueva encuesta entre sus usuarios para conocer cuáles fueron las razones de la solicitud. El 2020, sin dudas fue el año donde la población sufrió un fuerte golpe económico. La pérdida de puestos laborales o reducción de honorarios sobrellevó a que muchas personas contrajeran deudas. “Si bien en Mayo 2020, la solicitud de préstamos para cancelar deudas alcanzó un total de 41.5%; a un poco más de un año del inicio de la pandemia, prácticamente el promedio se mantiene bastante cerca con el 39%. De este modo, se comprueba que gran parte del destino de los fondos de nuestros préstamos siguen orientados a cancelar otros pasivos y de esta manera unificar gastos, en estos duros meses”, señaló Florencia Valdes, Marketing Manager de Ixpandit Fintech Factory. La evolución del destino de los fondos

Por otro lado, el 18%, destinó los fondos para realizar arreglos en el hogar, lo que muestra un ascenso para este fin, ya que en mayo 2020 fue de un 15% y de 20% en el 2019.

Además, un 15% orientó el crédito para abonar servicios, mismo promedio que en mayo del año pasado y un 34% respecto a mayo 2019. Entre los motivos por los cuales recurrieron a un préstamo online a través de Adelantos, los usuarios priorizan la velocidad con la que se realiza el depósito (41%); seguido por el monto aprobado según su riesgo crediticio (20%) y en tercer puesto, la comodidad para realizar la operación (17%).

El Salvador se convirtió en el primer país en adoptar el bitcoin como moneda de curso legal con el objetivo de dinamizar su economía, aunque expertos alertan sobre los riegos que esto conlleva debido a la “volatilidad” de esta criptomoneda.

La Ley Bitcoin cuenta con apenas 16 artículos, y fue aprobada esta madrugada con los votos de 62 diputados, entre ellos los 56 de la bancada del mayoritario partido Nuevas Ideas (NI), aliados del presidente Nayib Bukele.

“La Ley Bitcoin acaba de ser aprobada por mayoría calificada en la Asamblea Legislativa. ¡62 de 84 votos! ¡Historia!”, fue la primera reacción del presidente en su cuenta en Twitter.

El proyecto de ley fue presentado a los legisladores anoche por la ministra de Economía, María Luisa Hayem, y tras una rápida discusión en la comisión Financiera del Congreso, obtuvo el aval para ser presentado ante el pleno del Legislativo.

La ley, a fin de cuentas, se aprobó pese al voto en contra de partidos opositores minoritarios.

De acuerdo a la ley, “el tipo de cambio” entre el bitcoin y el dólar estadounidense “será establecido libremente por el mercado”.

“Esta es una ley que vendrá a poner a El Salvador en el radar del mundo, seremos más atractivos para las inversiones extranjeras”, consideró el diputado Romeo Auerbach del partido Gran Alianza por la Unidad Nacional (Gana), también aliado de Bukele.

En tanto, la diputada Anabel Belloso, del opositor Frente Farabundo Martí para la Liberación Nacional (FMLN), lamentó que “la ley no fue discutida con especialistas, ni con paciencia”.

De acuerdo a la normativa, “todo agente económico deberá aceptar bitcoin como forma de pago”, pero quedarán “excluidos” de recibir pagos en bitcoin los que “por hecho notorio y de manera evidente no tengan acceso a las tecnologías que permitan ejecutar transacciones en bitcoin”.

La ley también deja en claro que para “fines contables” se utilizará el dólar estadounidense como “moneda de referencia” y reseña que “todas las obligaciones en dinero expresadas en dólares, existentes con anterioridad a la vigencia de la presente ley, podrán ser pagadas en bitcoin”.

Según la norma, el Estado “proveerá alternativas” que le permitan al usuario “convertibilidad automática e instantánea de bitcoin a dólar en caso que lo desee”.

Para el economista y expresidente del Banco Central de Reserva de El Salvador, Carlos Acevedo, el uso de las criptomonedas conlleva riesgos y el principal su “volatilidad”.

“Las criptomonedas son demasiado volátiles y riesgosas como para que puedan cumplir las funciones básicas del dinero como reserva de valor, medio de intercambio y unidad de cuenta, tal como aprenden los estudiantes de economía desde los cursos introductorios de la profesión”, señaló Acevedo en un artículo de opinión que publicó en el periódico digital El Faro.

De acuerdo al presidente Bukele, dar al bitcoin curso legal en el país tiene como objetivo generar empleos y también “dar inclusión financiera a miles de personas fuera de la economía formal”, informó la agencia de noticias AFP.

“El 70% de la población salvadoreña no tiene una cuenta bancaria y trabaja en la economía informal”, expresó Bukele y agregó que uno los aspectos que podría facilitar el uso del bitcoin es el envío de remesas de los salvadoreños que viven en el exterior, algo que equivale al 22% de su PBI.

La Comisión Nacional de Valores (CNV) generó hoy un nuevo avance en la dinamización de su agenda de promoción de nuevos productos, al asignar mayor alcance a los Fondos Comunes de Inversión (FCI) Abiertos con criterios más precisos, tras la aprobación en consulta pública de la RG 891/21, publicada hoy en el Boletín Oficial.

De acuerdo con el desarrollo de la normativa y a la experiencia acumulada desde la creación de esos instrumentos, consideró necesaria la revisión del régimen vigente, que pasarán a denominarse Fondos Comunes de la Inversión para el Financiamiento de la Infraestructura y la Economía Real.

Los vehículos tienen como objetivo traccionar recursos desde el mercado de capitales hacia sectores de la economía real, entendiéndolos como un canal natural para la captación de ahorro e inversión. “Esto resulta fundamental para el desarrollo de las economías al brindar liquidez y financiamiento a proyectos de infraestructura e inversión productiva a nivel nacional”, argumentó el presidente de la CNV, Adrián Cosentino.

“Es prioridad para nuestra gestión desarrollar el mercado de capitales para acompañar y promover el financiamiento productivo y federal. Donde exista la “actividad productiva hay requerimiento de financiamiento y ahí el mercado de capitales tiene que tener un rol activo y robusto y estar a la altura de las circunstancias de las demandas de inversión”, sostuvo.

Cosentino expresó la expectativa puesta en el resultado de los nuevos instrumentos, “ya sin duda serán importantes movilizadores de recursos hacia proyectos estratégicos y a la producción. Prevemos la participación de variados inversores institucionales, lo que generará un enorme apalancamiento a estos nuevos vehículos y constituye, además, otro gran paso en nuestra agenda de desarrollo de un mercado de capitales inclusivo”.

El proyecto prevé la continuidad del régimen anterior pero con una ampliación de la canasta de inversiones en las que los FCI podrán destinar sus recursos a activos tales como obligaciones negociables y títulos públicos para financiar proyectos de inversión específicos, valores fiduciarios emitidos por Fideicomisos Solidarios y bonos Sociales, Verdes y Sustentables.

También, valores emitidos por productos de inversión colectiva inmobiliarios, de infraestructura pública, para el fomento del desarrollo productivo, de las economías regionales y del capital emprendedor.

Asimismo, se fijan límites -expresados en porcentajes de las carteras- para las inversiones que no identifiquen de forma precisa un destino único centrado en infraestructura o economía real.

La ampliación de los activos elegibles permite además que la industria de FCI desarrolle una mayor especialización en el diseño de las carteras de estos productos, y planificar fondos que respondan a lógicas sectoriales (energéticos, inmobiliarios, hidrocarburíferos, de infraestructura pública, etc.), de modo que responda a necesidades de financiamiento de determinadas economías regionales o problemáticas comunes a diferentes zonas del país.

La nueva morfología de los fondos de infraestructura posibilitará potenciar la demanda de toda una serie de nuevos productos de inversión colectica directamente vinculados a la economía real que CNV aprobó en los últimos meses.

La RG estará vigente por un plazo de 15 días hábiles para que la industria del sector, e interesados en general, puedan formular aportes o consultas que construyan la norma definitiva.

Aunque nos cueste creerlo, estamos llegando a la mitad del año y si hay algo que reconforta en este momento es el cobro de la primera cuota del aguinaldo.

Sabemos que es un gran respiro, un alivio a la mochila de gastos mensuales que llevamos a cuesta, ¿pero qué debemos hacer con este ingreso? ¿lo gastamos todo y volvemos a cero? ¿lo invertimos?

Para saber qué hacer con el aguinaldo, los expertos de Adelantos.com crearon una lista con seis consejos para guiarte y hacer rendir el aguinaldo hasta el último centavo.

1) Chau deudas: No es lo más emocionante pero es gratificante saber que pudiste cancelar las deudas y reducir la carga financiera que tanto te preocupa. Es lo primero que deberías hacer, pensalo bien. 2) Si podés, ahorralo: Como si fuera un regalo del cielo, ahorralo y olvídate que existe. Este ingreso podrá ser muy útil en el futuro. Tenes la opción de plazo fijo tradicional, el convertible a UVA, comprar moneda extranjera o algún bien duradero que no pierda valor. 3) Gasto moderado: Venís luchando con el celular y sabés que no aguanta una foto más. Ahora es el momento de hacer el cambio. Aprovechá a cambiar el dispositivo por uno más actual o con mayor capacidad de almacenamiento. O date otro gusto que te de satisfacción, como unos parlantes nuevos. Consultá las promociones en los sitios digitales que siempre tienen buenos precios y financiación. 4) Rebajas, descuentos, 50% off: En junio, se celebra el Día del Padre y en varios comercios o servicios se encuentran muy buenas ofertas. Tomate tu tiempo para comparar distintas opciones, costos y gastos extras. 5) Jackson Pollock del aguinaldo: Si la mancha de humedad en el techo adquirió un nuevo estilo abstracto no dudes en invertir el aguinaldo en una buena pintura y todos los elementos que necesitas para que la superficie quede impecable otra vez. Las pinturerías suelen tener promociones durante el fin de semana y en compras online, así que prepárate para comprar al mejor precio. Siempre es una buena inversión comprar materiales para futuras mejoras en el hogar. 6) Adelantate a los regalos: Si viste un producto que está en descuento y es ideal para regalar a un familiar o amigo. Compralo ahora y guárdalo para cuando llegue la ocasión. De este modo estás ahorrando, ganando tiempo y haciendo doble check en tu lista de obsequios.

Un informe de Marcelo Capello, Agustín Cugno y Laura Caullo de la Fundación Mediterránea – IERAL

• Es probable que la estrategia del ministro Guzmán para la primera mitad de 2021 apuntara a mostrar un déficit primario bastante por debajo del presupuestado, para avanzar en un acuerdo con el FMI, que permitiera postergar pagos a este organismo y al Club de París, una política que recibió una ayuda excepcional de la mano de la suba del precio de las commodities. Sin embargo, esta estrategia no parece haber ponderado adecuadamente el peso que tiene un año electoral en la Argentina, en el contexto de marcadas disidencias dentro del gobierno. Tampoco parece haber previsto la lenta marcha del proceso de vacunación • Si la escalada de contagios y la ocupación de unidades de terapia intensiva continua en ascenso, es probable que debamos enfrentar nuevas instancias de confinamiento para intentar mitigar el avance del virus, lo cual impactará también en la actividad económica, la situación social y en las cuentas fiscales. En un escenario pesimista de confinamiento extra, el costo fiscal de una eventual ampliación del paquete de medidas “Covid” llegaría a 2,1% del PBI, frente a 3,4% erogado en 2020 • Esta dinámica llevaría a un gasto primario de entre 22,9% y 23,7% del PIB en 2021, que compara con 24,4% observado en 2021 y 18,8% en 2019. Así, el déficit primario en 2021 se ubicaría en 4,3% del PIB en el escenario base y en 5,2% en el pesimista, frente a 6,5% del PIB en 2020 y 0,4% en 2019. • Suponiendo que entre mayo a diciembre el BCRA compra alrededor de U$S 7.700 millones de dólares en el mercado cambiario, pero se fija como objetivo que la base monetaria neta crezca solo 40% en 2021 respecto de fin de 2020, entonces la autoridad monetaria deberá retirar, a través de la emisión de LELIQ y pases pasivos, entre $1.175.000 y $1.970.000 millones, según escenarios fiscales y financieros que se detallan en este artículo. Como estos pasivos devengan intereses, aun suponiendo una tasa constante, el stock de pasivos remunerados del BCRA se incrementará hasta alcanzar niveles de entre 12,5% y 15,3% del PIB, guarismos que preanuncian la necesidad de ajustes en el futuro: como referencia, el máximo anterior de pasivos remunerados se observó en 2017, con 11,4% del PIB • Si, en cambio, el BCRA acepta una expansión de la base monetaria neta superior al 40% en 2021, digamos, del 60%, entonces el stock de pasivos monetarios remunerados se ubicaría a fin de año en niveles más manejables, pero con el riesgo de intensas presiones sobre las cotizaciones alternativas del dólar y la marcha de la inflación

La estrategia “silenciosa” del ministro y las decisiones económicas en un año con alta incidencia de variables exógenas

Luego que durante los primeros 10 meses de 2020 la política fiscal y monetaria del gobierno resultaran sumamente expansivas, primero por propia decisión y luego por las consecuencias de la pandemia por COVID-19, cuando el dólar informal tocó los 195 pesos en el mes de octubre de ese año, existió una reacción liderada por el ministro de economía Martín Guzmán, pasando a una estrategia de política fiscal y monetaria más cuidadosa.

Así, mientras en el primer cuatrimestre de 2020 el gasto público subió un 12,1% en términos reales, en igual período de 2021 cayó un -6%. Además, el déficit primario resultó del 1,4% y 0,2% del PIB en esos períodos, respectivamente, aunque en el segundo caso, si se contabiliza el Aporte Solidario y Extraordinario (ASE)1 ingresado en el período, se tendría un superávit primario de 0,1% del PIB, similar al obtenido por la Administración Macri en el primer cuatrimestre de 2019, cuando se apuntaba a un resultado anual equilibrado y se contaba con programa del FMI.

Adicionalmente, la expansión de la base monetaria nominal resultó del 43% interanual en los primeros 4 meses de 2020, versus 35% en igual lapso de 2021, con una diferencia causal importante: mientras en 2020 la emisión neta de moneda era originada principalmente por la monetización del déficit fiscal, en los primeros meses de 2021 ocurre mayormente por intervenciones compradoras del BCRA en el mercado de cambios2

Queda claro que el ministro Guzmán en los últimos meses de 2020 y primeros de 2021 aplicó una estrategia diseñada para ayudar a estabilizar la economía y a obtener un acuerdo con el FMI3, pero que dicha estrategia no tuvo demasiada explicitación pública, seguramente para morigerar críticas y oposición dentro de la misma coalición de gobierno.

Algo así como la reedición del “miren lo que hago, no lo que digo” del ex presidente Néstor Kirchner en su mandato de gobierno (2003 – 2007). También similar a la estrategia “silenciosa” de Nicolás Dujovne en 2018 y 2019, cuando aprovechó la suba del dólar y la inflación para licuar parte del gasto público (principalmente salarios y jubilaciones), que sumado a la suba de los Derechos de Exportación y la actualización de tarifas, logró reducir drásticamente el déficit fiscal. En el caso del primer período de gobierno kirchnerista, a la licuación de flujos y stocks en pesos ya la había producido la breve administración de Eduardo Duhalde.

Es probable que la estrategia del ministro Guzmán para la primera mitad de 2021 apuntara a mostrar un déficit primario bastante por debajo del presupuestado para el año, lo que le podría haber viabilizado un acuerdo con el FMI en dicho lapso, postergando los pagos de este año a dicho organismo y al Club de París. Por supuesto, esa estrategia se habría visto favorecida por el importante aumento del precio de nuestras exportaciones que ocurrió en los últimos meses.

Si el ministro hubiera tenido éxito con su estrategia, habría aumentado la confianza hacia la economía, no habría tenido problemas con las cotizaciones alternativas del dólar y con una política un poco más expansiva antes de las elecciones, el oficialismo probablemente cosecharía una buena cantidad de votos, con ajustes para realizar tras las elecciones y durante 2022.

¿Qué no previó el ministro y cuáles eventos exógenos complicaron adicionalmente la economía? En primer lugar, no debe haber ponderado adecuadamente el peso que tiene un año electoral para la toma de las decisiones económicas en Argentina. Agravado por el hecho que se trata de una administración singular, cuyas decisiones más importantes no emanan de un solo integrante del gobierno, y que parecen existir miradas diametralmente diferentes respecto a ciertos objetivos e instrumentos para alcanzarlos.

Tampoco debe haber previsto el ministro la lenta marcha del proceso de vacunación que, ante el impacto de la segunda ola de coronavirus y la fuerte suba de los contagios, amenazan colmar la capacidad instalada de los servicios de salud, y así derivó nuevamente en decisiones de confinamiento que ralentizan la economía y empeoran las ya preocupantes condiciones sociales de la población.

Esta situación, está claro, exacerba las demandas por mayor asistencia social y gasto público, además de afectar negativamente la actividad económica y la recaudación fiscal.

Esas decisiones y consecuencias ya se están observando en la realidad (ver secciones que siguen), lo que le pone fuertes límites al objetivo del ajuste “callado” del ministro Guzmán, con el cual trataba de hacer equilibrio entre los organismos internacionales, los mercados financieros y algunos miembros poderosos de su propia administración.

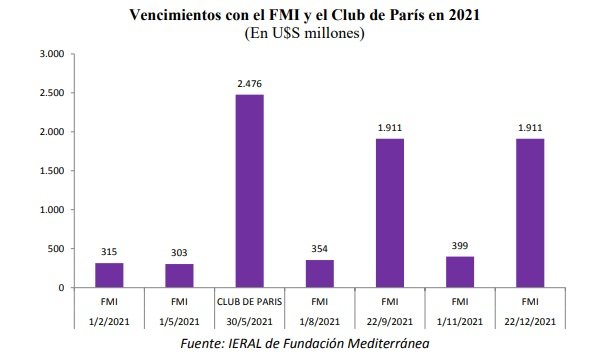

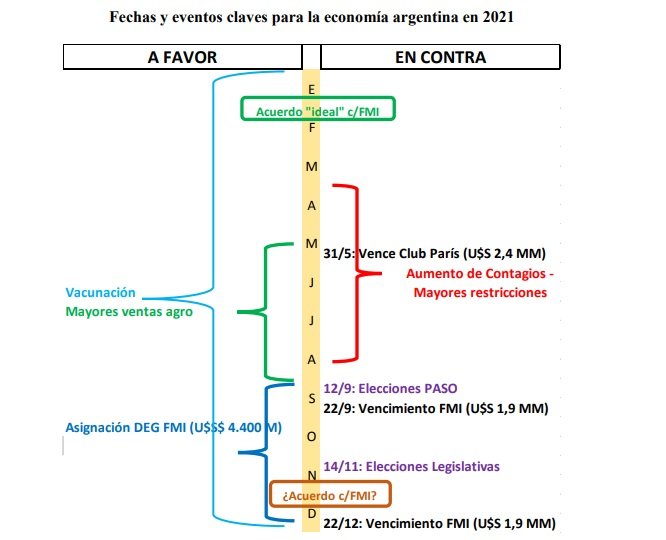

Ante las restricciones que impone la aceleración de los contagios, las fechas electorales y los reclamos de una porción del propio gobierno que integra, es probable que el ministro haya decidido dejar el acuerdo con el FMI para luego de las elecciones de noviembre. Esto plantea el problema sobre cómo afrontar el pago al Club de París del 31 de mayo (U$S 2,4 mil millones) y del pago al FMI del 22 de septiembre (U$S 1,9 mil millones), si no se reciben antes los aproximadamente U$S 4.400 millones de DEG adicionales que asignaría el mismo organismo.

Seguramente los funcionarios del gobierno nacional por estos días están negociando para postergar dichos pagos aún sin contar con el acuerdo con el FMI, el cual deben estar prometiendo lograr una vez pasadas las elecciones de noviembre. En definitiva, las grandes decisiones económicas argentinas se encuentras atadas nuevamente a los vaivenes de un año electoral.

¿Qué riesgos existen con esta última estrategia? Que a causa de la segunda ola de la pandemia y los incentivos que provocan las próximas elecciones de septiembre y noviembre, el gasto público aumente demasiado en lo que resta del año, al igual que la expansión monetaria, y ambos se instalen en niveles de desequilibrio a largo plazo, que a futuro requieran nuevos procesos de licuación y así finalmente se dificulte la firma del acuerdo con los organismos internacionales. Esta secuencia muy probablemente sería acompañada con subas en los tipos de cambios alternativos, por excesos monetarios y a la espera de un sinceramiento del tipo de cambio oficial y otras variables claves de la economía, tras las elecciones.

Mientras más se postergue el acuerdo y más empeore la situación fiscal desde mayo de 2021, mayor desconfianza e incertidumbre existirán en los mercados que, como se anticipó, podría afectar cotización del dólar informal y el acceso del Tesoro al financiamiento voluntario en los mercados (y su costo). Si pasa eso último, será necesario que el BCRA crecientemente emita pesos para asistir al Tesoro, y ello exigiría mayores colocaciones de LELIQ y pases pasivos para retirar los pesos sobrantes, todas posibilidades que podrían condicionar en forma importante la marcha de la inflación y la economía a futuro. A continuación, se evalúan algunos escenarios en tal sentido.

Cuentas fiscales en primer cuatrimestre del año

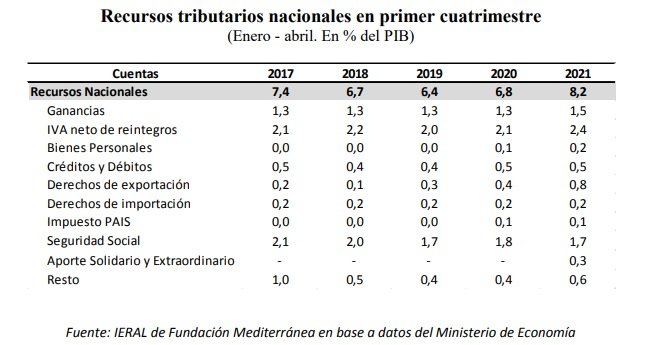

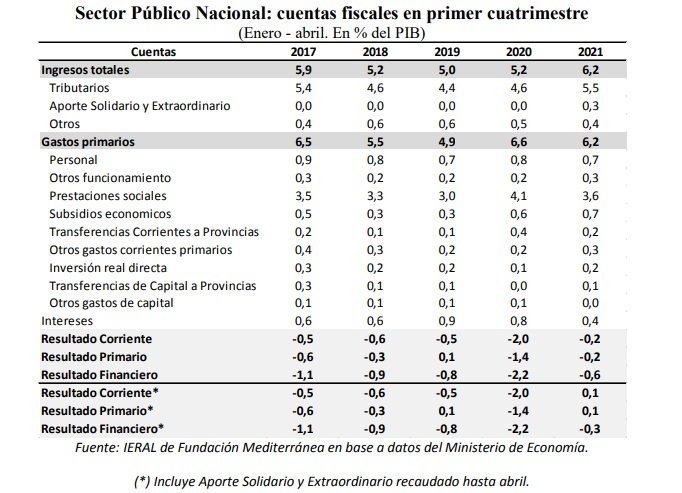

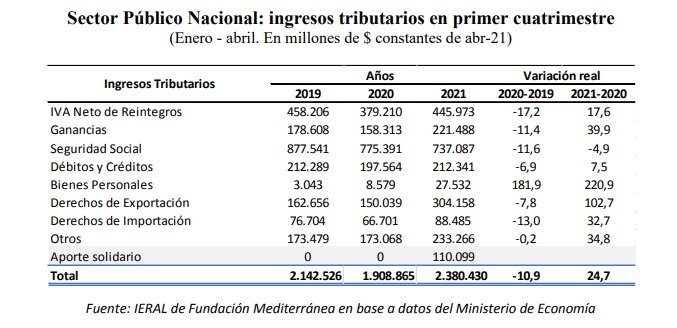

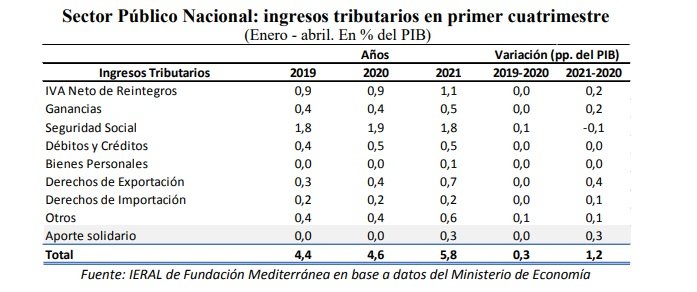

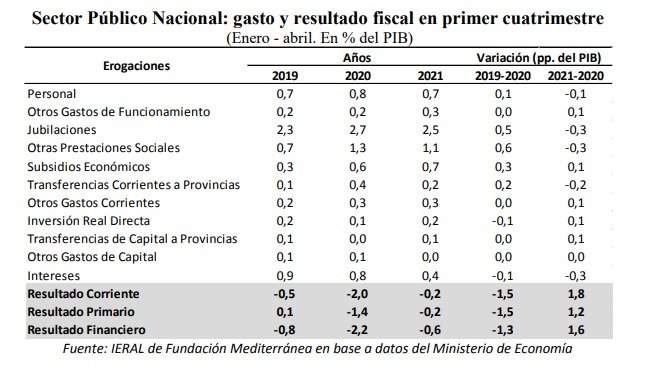

El inicio del 2021 se caracterizó por una mejora en las cuentas públicas respecto al año anterior, principalmente explicada por dos factores: 1) aumento del 25% de la recaudación tributaria en términos reales (principalmente por Derechos de exportación y ASE), de modo que los recursos tributarios resultaron 8,2% del PIB en el primer cuatrimestre, 1,4 pp por arriba de igual período del año anterior; 2) disminución del 6% del gasto público en términos reales, principalmente debido a que a inicios de 2021 no se aplicaron ayudas a familias, empresas y provincias como las aplicadas en 2020 como consecuencia del confinamiento y la caída de la actividad económica (IFE, ATP, etc.). Así, el gasto primario se contrajo interanualmente 0,4 pp del PIB en el período enero-abril de 2021.

Por otra parte, el 1 de marzo del corriente año se aplicó el primer incremento bajo la nueva movilidad previsional (Ley 27.609) que perciben las jubilaciones y pensiones, la Asignación Universal por Hijo (AUH), las asignaciones familiares y las pensiones no contributivas, tras 12 meses en que las actualizaciones se realizaron en forma discrecional, a través de decretos del Poder Ejecutivo de la Nación.

La nueva fórmula resulta muy similar a la vigente en el período 2008-2017, aunque aplicada de manera trimestral. Se trata de un índice de movilidad conformado en un 50% por variación de salarios y 50% por variación de la recaudación tributaria de ANSES (por beneficiario). El aumento resultante tiene un límite dado por la variación interanual de la recaudación total de ANSES (por beneficiario), aumentada un 3%. Así, producto de aplicar la nueva fórmula, los beneficios en marzo se incrementaron un 8,1% respecto de diciembre 2020, y para junio el aumento será del 12,1%. No obstante, con la aplicación de la nueva movilidad el gasto en jubilaciones evidenció una caída interanual del 9,2% en los primeros cuatro meses del año, en términos reales. Un guarismo similar a la caída observada en el gasto en Personal.

En cuanto a los gastos en prestaciones sociales, el primer cuatrimestre del año exhibe una disminución interanual del 18,8% (546 mil millones en 2020 vs 443 mil millones en 2021), fundamentalmente por la eliminación del ingreso familiar de emergencia (IFE), aún cuando se compensó (parcialmente) con medidas implementadas durante el año en curso (50% de aumento en los montos de la Tarjeta Alimentar desde febrero, $15.000 a beneficiarios de AUH AMBA y REPRO II para sectores más afectados).

Escenarios fiscales para el resto del año 2021

Con el advenimiento de la segunda ola de COVID-19 y el fuerte aumento de los contagios, se tienen consecuencias para la actividad económica y para las cuentas fiscales, además de la influencia que siempre ejercen los períodos eleccionarios en tal sentido. Por lo pronto, se ha decidido un período de confinamiento entre el 22 y 30 de mayo, con posibilidades de extenderse (si nos atenemos a lo ocurrido en 2020), o de pasar a una estrategia de subperíodos intermitentes de confinamiento durante el invierno, en función de la evolución de los contagios y la utilización de las UTIs en las instituciones sanitarias.

Por ende, para realizar estimaciones sobre las variables fiscales en lo que resta del año, aquí se consideran dos escenarios macro – fiscales: 1) BASE, sin nuevos períodos de confinamiento, que incluye las mayores erogaciones ya anunciadas durante mayo como consecuencia de la segunda ola4; 2) PESIMISTA, en el cual existe un período total de confinamiento de 30 días (seguidos o alternados), en que se ralentiza la actividad económica y se implementan nuevos programas de gastos a causa de la pandemia y sus consecuencias5.

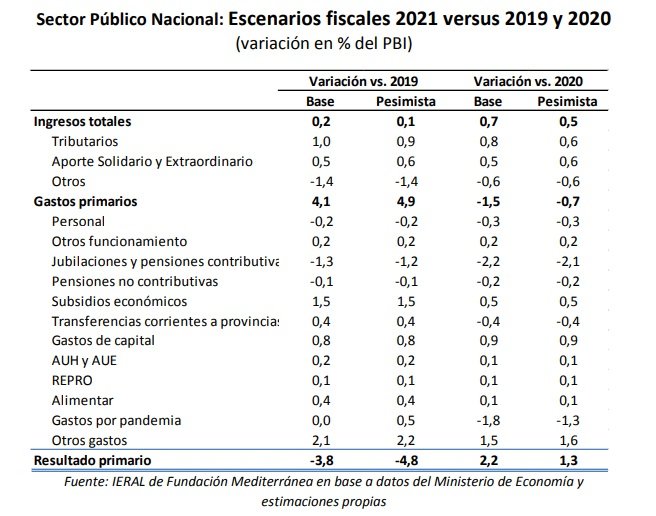

A partir de los escenarios de evolución del PIB e inflación se estima una recaudación anual para cada escenario, teniendo en cuenta, además, el mayor aporte de los Derechos de exportación y el ASE, y las modificaciones recientemente aprobadas en el impuesto a las Ganancias. Tales estimaciones arrojan ingresos para el sector público nacional del 18,6% (BASE) y 18,4% (PESIMISTA) en 2021, cuando en 2020 los ingresos fueron equivalentes a 17,9% del PIB, con lo que en 2021 la suba sería de entre 0,7 y 0,5 puntos del PIB.

Suponiendo una suba de salarios formales (promedio) del 40% en el escenario base y del 37% en el escenario pesimista, la movilidad previsional arrojaría un incremento interanual del 46,6%, a diciembre, en el escenario base, y del 43,8% en el pesimista.

Para el caso del gasto en personal, se considera la paritaria del 35% firmada por UPCN y ATE, para ambos escenarios. Por otra parte, se estima que los subsidios económicos crecerán 0,5 pp del PIB en 2021, como consecuencia del congelamiento parcial de tarifas.

En el caso de los gastos de capital, se asume que siguen la línea del Presupuesto de 2021. Para el resto de las erogaciones se extrapola lo ocurrido en el primer cuatrimestre para todo el año, considerando su estacionalidad típica, salvo en el caso de las transferencias a provincias, en que se incluye un extra.

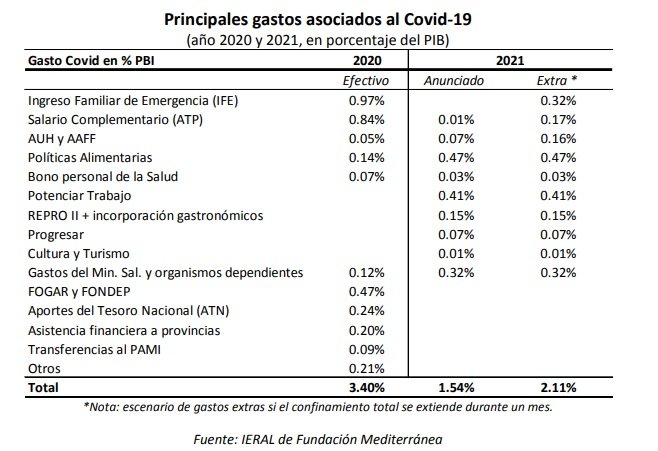

En el año 2020 los gastos asociados a la pandemia representaron 3,4% del PBI. Más de la mitad respondieron a IFE y ATP, programas que aún no fueron anunciados para hacer frente al nuevo confinamiento de 2021.

De acuerdo a los anuncios recientes, en 2021 el “gasto covid” vigente representaría 1,54% del PBI. La apuesta parece estar vinculada a políticas alimentarias, pues se ha incluido un significativo refuerzo a la tarjeta alimentar, con un gasto anual estimado de $191 mil millones (0,47% del PBI). En particular, se amplió la cobertura del programa, llegando a hogares con niños vulnerables de hasta 14 años (antes hasta 6 años) y se incrementaron los montos del beneficio ($6.000 a hogares con un niño, $9.000 con 2 hijos y $12.000 con 3 o más niños). Además, se anunció un desembolso anual estimado en $167 mil millones para el programa Potenciar Trabajo, que alcanza a 920.000 trabajadores. Este programa reúne a los programas Hacemos Futuro y el Salario Social Complementario, buscando convertir planes sociales en políticas de empleabilidad y propuestas productivas, a través de la terminalidad educativa, la formación laboral y la certificación de competencias.

Sin embargo, si la escalada de contagios y la ocupación de unidades de terapia intensiva continua en ascenso, es probable que debamos enfrentar nuevas instancias de confinamiento para intentar mitigar el avance del virus, lo cual impactará también en la actividad económica, la situación social y en las cuentas fiscales. A continuación, se hace referencia a un escenario pesimista de confinamiento extra, en el cual se otorga una ronda de IFE de $15.000 a 8.8 millones de beneficiarios, una ronda de ATP por $35.000 a 2 millones de trabajadores y un bono de $15.000 a todos los beneficiarios de AUH. Hasta el momento esta última medida sólo fue otorgada a los beneficiarios del AMBA. El costo fiscal de esa ampliación en el paquete de medidas llegaría a 2,1% del PBI, frente a 3,4% erogado en 2020.

Esta dinámica llevaría a un gasto primario de entre 22,9% y 23,7% del PIB en 2021, según escenario, versus 24,4% observado en 2021 y 18,8% en 2019. Concomitantemente, el déficit primario en 2021 se ubicaría en 4,3% del PIB en el escenario BASE y en 5,2% en el PESIMISTA, frente a 6,5% en 2020 y 0,4% en 2019.

Dado que en el escenario base se incluyen “gastos covid” ya implementados por el gobierno, por el equivalente a 1,5% del PIB, quiere decir que, si ellos no hubieran sido necesarios, el año fiscal 2021 podría haber cerrado con un déficit primario de 2,8% del PIB, bastante por debajo del 4,2% presupuestado, dados los mayores recursos que se obtendrían este año con respecto a los valores presupuestados.

Servicios de deuda, financiamiento y necesidad de asistencia del BCRA al Tesoro en 2021

Una vez estimados los posibles escenarios fiscales para 2021, en lo que sigue se plantean los servicios de deuda a para este año, el financiamiento disponible en los primeros meses del año, y los escenarios de financiamiento para el resto del año, de modo de estimar luego la necesidad de asistencia del BCRA al Tesoro Nacional.

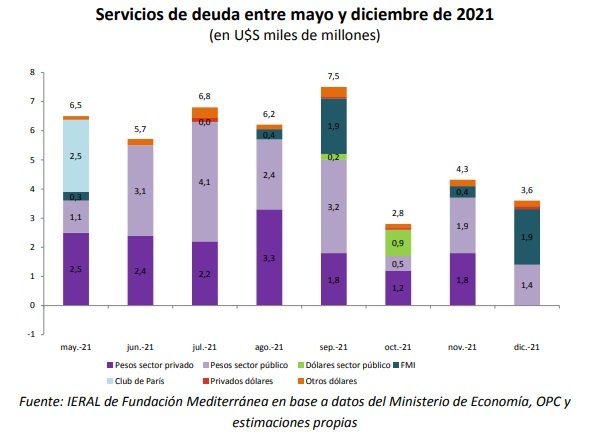

Como se observa en el gráfico que sigue, los mayores vencimientos se dan entre mayo y septiembre, es decir, en el período previo a las PASO. Concentrándose en los servicios de deuda en pesos que no resultan intra – sector público, el mayor vencimiento será el del mes de agosto, por el equivalente a 3,3 mil millones de dólares, un mes antes de las PASO. Como se explicó al comienzo, si el acuerdo con los organismos internacionales se demora y el escenario fiscal resulta el PESIMISTA, podrían reducirse las posibilidades de obtener financiamiento voluntario en pesos en el mercado.

En el período enero a abril de 2021, el Tesoro consiguió roll over por el equivalente a 117% de los servicios que vencían en pesos, mientras que en 2020 dicho guarismo fue del 73%. Por ende, para el resto del año aquí se suponen dos escenarios para el financiamiento voluntario en pesos que pueda obtener el Tesoro en el mercado: 1) BASE, en que el Tesoro obtiene financiamiento por el 120% de los servicios que vencen en pesos; 2) PESIMISTA, en que dicho guarismo resulta del 90%.

En cambio, para los servicios de deuda en dólares que vencen en 2021, se supone roll over con organismos como Banco Mundial, BID, CAF y otros, y reprogramación en el caso de FMI y Club de París. No obstante, si no hubiera reprogramación con los dos últimos organismos, con el ingreso de nuevos DEG del FMI y el uso de reservas de libre disponibilidad del BCRA (actuales y las que se acumularían el resto el año, si se mantienen los altos precios de las commodities), existiría la posibilidad de cancelar servicios en dólares sin entrar en default con los OOII. Por supuesto, mientras más reservas de LD se utilicen para pagar servicios en 2021, más complicado podría resultar el acceso al financiamiento voluntario en pesos.

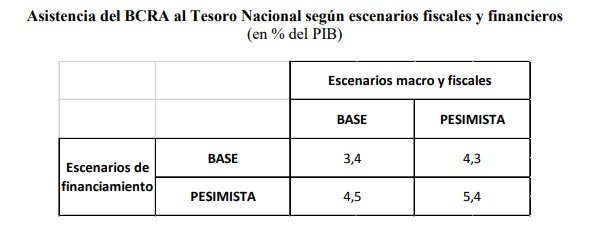

Con los escenarios estimados y supuestos realizados, pueden obtenerse las necesidades de asistencia del BCRA al Tesoro Nacional entre mayo y diciembre de 2021 restando el déficit primario y los servicios de deuda en pesos al monto de financiamiento en pesos que se obtenga en el mercado. Así las cosas, se resumen los resultados en la tabla que sigue, que muestra que en el escenario fiscal y financiero base la asistencia del BCRA debería ser equivalente a 3,4% del PIB, mientras en el otro extremo, con escenario fiscal y financiero pesimista, la asistencia debería alcanzar a 5,4% del PIB. Se debe recordar que en 2020 dicha asistencia fue de 7,5% del PIB, y en 2019 de 2,6%

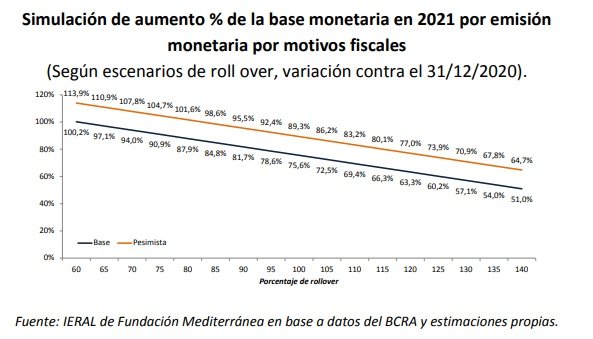

Para analizar la sensibilidad de la emisión monetaria por asistencia del BCRA al Tesoro, en el gráfico que sigue se simulan, para ambos escenarios fiscales, el incremento de la base monetaria que se daría por motivos fiscales, para porcentajes de rollover de la deuda en pesos en poder del sector privado que van del 60 al 140%.

Puede observarse que la emisión monetaria por motivos fiscales en 2021 se podría ubicar entre 51% y 114% de la base monetaria existente al 31/12/2020, según cual sea el porcentaje de roll over de la deuda en pesos que se obtenga en el mercado, entre valores plausibles. Se trataría de subas en la base monetaria inconsistentes con una tasa de inflación del 29% (presupuesto) o del 36% (observada en 2020).

Escenarios de emisión monetaria en 2021: Causas y riesgos

Como se explicó en la sección anterior, los escenarios fiscales y financieros, especialmente los pesimistas, con mayor gasto público por efecto de la pandemia y menor financiamiento voluntario para el Tesoro a causa de la creciente incertidumbre, conducirían a necesidades de asistencia del BCRA al Tesoro que significarían subas en la base monetaria, sólo por estos efectos, de entre 60 y 100%, para los escenarios más plausibles.

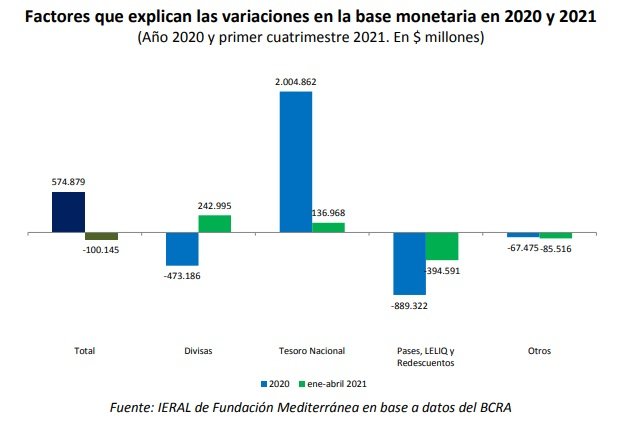

No obstante, la variación neta de la base monetaria no depende sólo de la asistencia del BCRA al Tesoro, también influyen las intervenciones del organismo monetario en el mercado de cambios (por desajustes entre oferta y demanda de divisas, ante restricciones varias al acceso a las divisas y un sistema cambiario de flotación sucia) y la compra – venta de letras y pases que realiza el BCRA, para regular la cantidad de dinero.

En tal sentido, en el gráfico que sigue puede observarse que, durante el año 2020, el BCRA creaba base monetaria especialmente por su asistencia al Tesoro, pero sacaba pesos de circulación por ventas netas de divisas en el mercado cambiario y por venta de Leliq y pases pasivos. En cambio, en el primer cuatrimestre de 2021 el BCRA crea base monetaria especialmente por compra de divisas en el mercado de cambios, y mucho menos que en 2020 por asistencia al Tesoro, mientras sigue sacando pesos de circulación vía emisión de Leliq y realización de pases pasivos.

Por ende, especialmente en el caso de los escenarios fiscales y financieros pesimistas para el resto del año 2021, en que el BCRA tendría que aumentar sustancialmente su asistencia al Tesoro Nacional, se sumaría esta emisión monetaria a la que viene realizando con las intervenciones cambiarias, frente a un importante superávit comercial. Por supuesto, esta situación mete mucha más presión sobre la emisión de otros pasivos monetarios, con los cuales el BCRA excluye dinero de circulación.

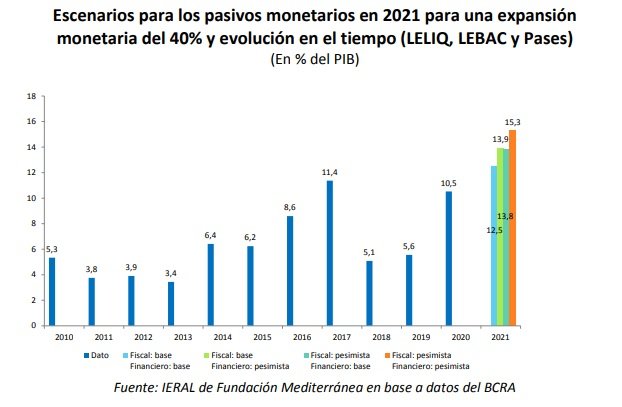

Asumiendo los escenarios fiscales y financieros antes enunciados, y que en el período mayo a diciembre de 2021 el BCRA compra alrededor de U$S 7.700 millones de dólares en el mercado cambiario, pero se fija como objetivo que la base monetaria neta crezca solo 40% en 2021 (respecto al 31/12/2020), entonces la autoridad monetaria deberá retirar, a través de la emisión de LELIQ y pases pasivos, entre $1.175.000 y $1.970.000 millones, según escenarios fiscales y financieros antes citados. Como estos pasivos devengan intereses, aun suponiendo una tasa constante, el stock de pasivos remunerados del BCRA se incrementará hasta alcanzar niveles de entre 12,5% y15,3% del PIB, cuando el máximo anterior se visualizó en 2017, con 11,4% del PIB. Claramente se trataría de una situación que requeriría de fuertes ajustes en el tiempo.

Si, en cambio, el BCRA se pone como objetivo una expansión de la base monetaria neta superior al 40% en 2021, por ejemplo, del 60%, el stock de pasivos monetarios remunerados se ubicaría a fin de año entre 11% y 13,7% del PIB, niveles menores a los antes indicados, pero aun similares o superiores al máximo de 2017, con el riesgo que suban adicionalmente las cotizaciones alternativas del dólar y la inflación siga ubicada en niveles muy preocupantes el resto del año.

Queda claro, en función de los distintos escenarios fiscales y financieros, que la sintonía fina de la política monetaria se podría complicar en la segunda mitad de 2021 si el gasto se expande adicionalmente y se dificulta la renovación de los vencimientos en pesos, aunque lo más probable es que las correcciones ocurran hacia el final del presente año, o el entrante.

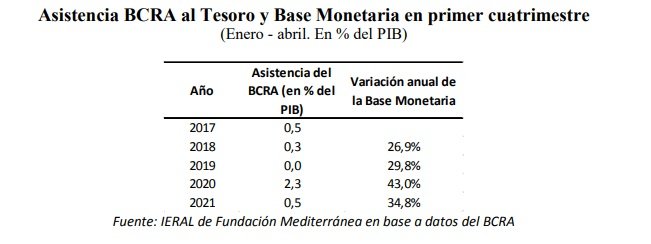

1 Más conocido como “impuesto a las grandes fortunas”. 2 La Asistencia del BCRA al Tesoro Nacional (Adelantos y Distribución de Utilidades) resultó de 2,3% del PIB en el primer cuatrimestre de 2020, y de 0,5% en igual período de 2021. 3 La estrategia contractiva en materia fiscal fue combinada con crecientes restricciones en materia cambiaria y de importaciones, así como controles de precios y congelamiento de tarifas, y más recientemente el uso del tipo de cambio como potencial ancla para los precios, entre otras medidas cortoplacistas, en buena medida originadas en la desconfianza que despiertan algunas de las políticas del gobierno y en el nivel que exhiben ciertos stocks, como las reservas de libre disponibilidad del BCRA. 4 Suba real del PIB del 6%, inflación del 43% y suba del tipo de cambio oficial del 30% 5 Suba real del PIB del 4% en 2021.