El Gobierno nacional promulgó hoy la Ley 27.668 que autoriza al Poder Ejecutivo a firmar el acuerdo con el Fondo Monetario Internacional (FMI), para la refinanciación de la deuda contraída en 2018 por el gobierno macrista, que fue aprobada anoche por el Senado con el voto positivo de la mayor parte del oficialismo y de la bancada opositora.

Así quedó establecido en el Decreto 130/2022 publicado hoy en el Boletín Oficial con la firma del presidente Alberto Fernández, del jefe de Gabinete Juan Manzur y del ministro de Economía Martín Guzmán.

“En uso de las facultades conferidas por el artículo 78 de la Constitución Nacional, promúlgase la Ley Nº 27.668 sancionada por el Honorable Congreso de la Nación en su sesión del día 17 de marzo de 2022”, dice la norma.

Tras casi diez horas de sesión, la Cámara alta avaló anoche el entendimiento con el FMI para el refinanciamiento de la deuda de más de 44 mil millones de dólares, por 56 votos contra 13 y tres abstenciones.

En la mayoría de los 40 discursos escuchados durante la sesión especial, desde los dos principales espacios políticos, el Frente de Todos (FdT) y Juntos por el Cambio (JxC) coincidieron en la necesidad de priorizar el hecho de que Argentina firme el acuerdo con el FMI para no caer en default.

Entre los votos positivos, 20 fueron del oficialismo y 36 de la oposición, mientras que de los 13 negativos todos fueron del FdT.

El Senado de la Nación aprobó esta noche en contra el programa de facilidades extendidas a efectos de refinanciar la deuda existente con el Fondo Monetario Internacional, correspondiente al acuerdo stand by suscripto en el año 2018 durante el gobierno del ex presidente Mauricio Macri.

El acuerdo recibió 56 votos a favor, 13 en contra y tres abstenciones.

El proyecto que autoriza al Poder Ejecutivo a cerrar un acuerdo con el Fondo Monetario Internacional para refinanciar la deuda adquirida en 2018 por más de 44 mil millones de dólares obtuvo hoy una amplia mayoría de votos aportados por un sector del Frente de Todos y por casi todo el interbloque opositor de Juntos por el Cambio.

De los 56 votos a favor, veinte salieron del bloque oficialista, en tanto que los otros 36 salieron de la oposición y de sectores aliados. Los 13 votos en contra fueron del propio Frente de Todos.

Los votos negativos fueron emitidos por un sector del Frente de Todos que, mayormente, no participó de los debates y sólo se hizo presente en el recinto a la hora de votar.

Finalmente, las tres abstenciones provinieron tanto del oficialismo como de la oposición: las senadoras del Frente de Todos Silvia Sapag y Silvina García Larraburu; y de Juntos por el Cambio, Lucila Crexell.

Escribe Jorge Day – • Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero • En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos • Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura de transporte • Hay dos tipos de factores que puede limitar el aprovechamiento de estas oportunidades. Por un lado, los externos: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Entre los factores internos, varios están asociados a la actual política anti-inflacionaria, que pivotea sobre los controles de precios, junto al riesgo de una profundización del sesgo antiexportador de la política económica • Si en las medidas por anunciar se aumentan retenciones, supuestamente para beneficiar a los consumidores, se estaría cometiendo un error basado en un diagnóstico que sólo mira la “foto”, y no tiene en cuenta la dinámica. Al tener Argentina el potencial de producir alimentos y energía, en un escenario en el que se eviten las crónicas distorsiones de precios relativos y aun con alimentos y energía más caros, los habitantes contarían con mayores ingresos, tal como ocurre en Canadá, Australia y Estados Unidos • En cambio, de cerrarse más la economía, se desaprovecharían los precios internacionales. No se trata del perjuicio a los exportadores, sino de la interrupción de un ciclo de inversiones y empleos que podrían darse en este nuevo escenario. Por generar transitoriamente precios más bajos en alimentos y energía, se condena al país a extender el fenómeno del estancamiento

En una guerra escasean alimentos y energía y, por eso, cotizan más. Eso está ocurriendo en estos días con los precios internacionales. Argentina tiene gran potencial para producirlos. ¿Cuáles serían las regiones del país que podrían aprovechar esos mayores precios? Y lo más importante, ¿podrán aprovecharlos? Este es el planteo de estas líneas.

1) Regiones potencialmente ganadoras

Claramente, serían aquellas que producen y exportan alimentos y energía. No obstante, antes de presentarlos, es conveniente hacer una mención sobre la dinámica de los precios internacionales.

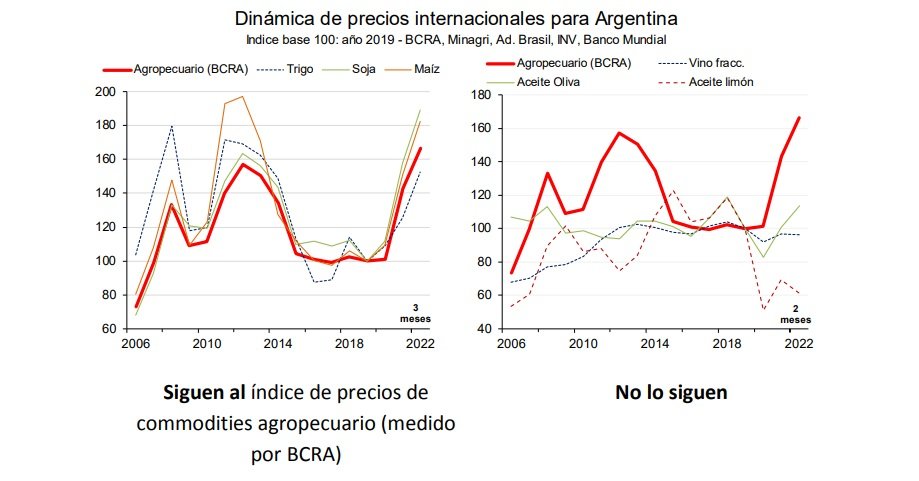

Hay un sinfín de productos exportables, algunos son commodities, y otros no (o no lo son tanto), y no participan como instrumentos financieros. Por lo tanto, es usual que varios precios no sigan a los de los commodities. Por ej, vinos fraccionados (Mendoza y San Juan) o el aceite de limón (NOA) (ver anexo 1)

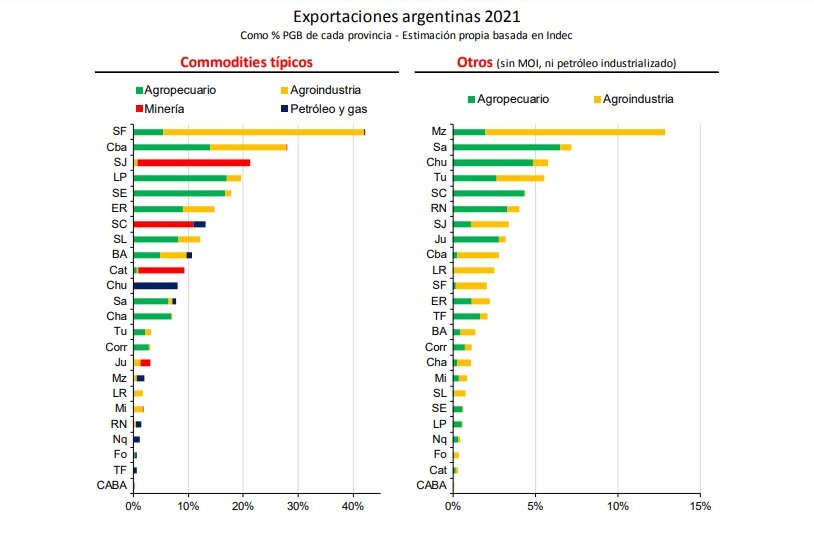

Con esta idea, conviene separar aquellas exportaciones regionales que se beneficiarían más de los aumentos de precios internacionales observados últimamente. Como commodities se considerarán varios productos pampeanos (cereales, oleaginosas), sus derivados, los productos mineros y petróleo. Todas estas ventas externas las expresaremos como porcentaje del PBG de cada provincia, para determinar el impacto en su economía.

Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero.

En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos.

Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Como si toda su producción se destinara a su industrialización, con derivados (combustibles), para luego ser vendido en el mercado interno. En ese caso, depende fuertemente de la política petrolera local.

Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura para transportar y “hacer líquido” el gas.

2) ¿Podrán aprovechar esta oportunidad de precios altos?

Hay dos grupos de factores que puede limitar esta posibilidad. Por un lado, están los externos. Dentro de estos, los planteos son los siguientes: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Hay mucho para desarrollar en este sentido (ver anexo 2).

Pero ahora nos concentraremos en los factores internos, varios de los cuales están asociados a la actual política anti-inflacionaria, y al sesgo antiexportador de la política económica. Las medidas que se vienen implementando pivotean sobre los controles de precios.

Una manera de hacerlo es rezagando la cotización del dólar oficial, precio relevante para las exportaciones. Esta política se aplicó durante 2021 para lograr menor incremento en precios. La intención para este año era no continuar con este retraso, debido a la falta de divisas en el Banco Central. Pero, aunque recientemente haya aumentado la tasa de devaluación oficial, continúa por debajo de la inflación.

Otra medida es las retenciones, un impuesto a las exportaciones, para que vendan a menores precios en el mercado interno (y además permiten recaudar más). También se imponen restricciones para exportar (como las recientes medidas contra la harina y aceite de soja).

En este sentido, se ha puesto en el tapete un dilema engañoso, “campo (o petroleras) vs ciudad”. Si se colocan retenciones, se presume que se beneficiaría a los consumidores, a costa de los exportadores. Esta visión es engañosa, porque sólo mira la “foto”, y no tiene en cuenta la dinámica.

Lo esperable en cualquier país es que se dedique a producir aquello en que tiene ventajas. Eso le permitiría generar mayores ingresos monetarios de la población y emplear más trabajadores en el sector privado.

En el caso argentino, tiene un gran potencial para producir alimentos y energía. Si se les permite aprovechar los altos precios, aunque los precios de alimentos y energía serían más altos, los habitantes contarían con mayores ingresos, y además podrían conseguir otros productos en forma más baratos (informática, indumentaria, etc.). Eso ocurre en países como EEUU, Australia y Canadá.

En cambio, el cerrar la economía, no pudiendo aprovechar los precios altos y perjudicando a los exportadores, genera transitoriamente precios más bajos en alimentos y energía, pero con un país cada vez más pobre, como muestra el estancamiento, no sólo de los últimos diez años argentinos, sino de varias décadas.

3) Comentarios finales

La oportunidad está, con precios altos en aquellos bienes que Argentina tiene alto potencial para producirlos. Es dable esperar un impacto positivo de “primera ronda” para las provincias que son más exportadoras de commodities pero, para aprovechar efectos de “segunda y tercera ronda “, se requerirán inversiones e infraestructura. De esta manera, se pasaría a ser una economía confiable para otros países dispuestos a sustituir bienes y servicios que hasta ahora le compraban a Rusia

Además, está el problema de la inflación, explicada por varias razones, pero que el gobierno sólo se concentra en los controles de precios asociados a la exportación. No sólo no tendrá éxito, sino además desaprovechará una buena oportunidad.

Anexos

Anexo 1: Correlación entre precios de productos exportables, y el índice de precios de commodities agropecuarios

Si suben los precios internacionales de los commodities, ¿siguen la misma tendencia otros productos exportables no catalogados como tales? La historia de los últimos quince años indica que no necesariamente ocurre eso. Aquellos con baja correlación son los que tienden a no seguir esa tendencia. Ejemplo, los aceites de oliva y de limón, y también ajos.

Entonces, en la actual situación de guerra en Ucrania, es probable que no todos los productos exportados desde Argentina logren mayores precios

Anexo 2: Factores externos que pueden impactar sobre las exportaciones regionales

En la primera parte, se había analizado la posibilidad de las provincias de aprovechar los precios altos. Hay factores internos que lo obstaculizan, que fueron analizados. Ahora consideraremos los factores externos.

Un primer factor es si este fuerte incremento en los precios de los principales commodities es un fenómeno transitorio, o se mantendrá por varios años. La guerra en Ucrania y la menor oferta en algunos productos agropecuarios han empujado al alza de los precios, y su transitoriedad dependerá de cuánto dura la guerra o las malas cosechas.

También está la posibilidad de una cierta segmentación de mercados, dado que Rusia pasaría a ser un proveedor “no confiable” y, por ende, el mundo preferiría comprarla a otros países, a un precio mayor (mejor para Argentina).

Pero preocupa el posible aumento en la tasa de interés de EEUU, como un mecanismo para reducir su inflación. Si así fuese, podría fortalecerse el dólar, y tirar hacia abajo aquellos precios de commodities. Por lo tanto, no es claro que su alza pueda permanecer por varios años.

Otro sería el crecimiento menor de la economía mundial, porque se diluirá el efecto de la mayor movilidad (por la menor cuarentena). Ese efecto influyó fuerte en 2021, pero ya será difícil extenderlo de aquí en más.

Un último punto es Rusia. Se verán más afectadas las exportaciones argentinas que se destinen a ese país. Entre los productos más afectados están las peras (30% de sus ventas externas) Aun con estos factores, los más preocupantes son los internos, que tienen que ver con el sesgo antiexportador de la política económica.

Sophos, líder mundial en ciberseguridad de última generación, publicó nuevos datos sobre CryptoRom, una estafa internacional que ha robado cientos de miles de dólares en criptomonedas dirigida a usuarios de iPhone y Android mediante aplicaciones de citas populares, como Bumble y Tinder.

En 2021, Sophos detalló en un informe que los atacantes de CryptoRom publican perfiles falsos, muy convincentes, en sitios de citas. Una vez que se han puesto en contacto con un objetivo, intentan persuadirlo para que invierta en una aplicación de trading de criptomonedas falsa. Cuando la víctima intenta acceder a los fondos, son rechazados y su dinero, de pronto, desaparece.

En la nueva investigación, Sophos informa que ahora, cuando lo anterior sucede, los estafadores le indican al usuario que para recuperar el acceso a su dinero, deben pagar cientos de miles de dólares en un falso “impuesto sobre las ganancias”.

Casi como lo viste en Netflix…

Sophos tuvo acceso a datos que indican que a una víctima se le cobraron USD $625,000 para recuperar el acceso al USD $1 millón que había invertido en un esquema falso de intercambio de criptomonedas.

El “amigo” de esa víctima le dijo, además, que había invertido de su propio dinero para sumar en conjunto USD $4 millones. Luego, le dijo que esa inversión generó una ganancia de USD $3.13 millones que estaban sujetos a un impuesto sobre las ganancias del 20%, o USD $625,000. La víctima debía pagar para acceder a los fondos, pero ni la co-inversión ni las ganancias fueron reales, y ese “amigo” realmente era el estafador.

“La estafa de CryptoRom es un fraude financiero centrado en gran medida en la ingeniería social”, dijo Jagadeesh Chandraiah, investigador principal de amenazas de Sophos. “Los estafadores atraen objetivos a través de perfiles falsos en sitios de citas legítimos y luego intentan persuadirlo para que instale e invierta en una aplicación de comercio de criptomonedas falsa. Las aplicaciones generalmente se instalan como clips web y están diseñadas para parecerse mucho a las aplicaciones legítimas y confiables”, añade.

“Según las víctimas de esta estafa que contactaron a Sophos después de nuestrosartículos anteriores, el 20% de ‘impuesto a las ganancias’ solo se menciona cuando intentan retirar sus fondos o cerrar la cuenta. A las víctimas que luchan por pagar el impuesto se les ofrece un préstamo. Incluso hay sitios web falsos que prometen ayudar a las personas a recuperar sus fondos si han sido estafados. En resumen, en cualquier camino que sigan las víctimas, cada vez más desesperadas para intentar recuperar su dinero, los estafadores estarán esperándolos. Las personas nos dicen que han perdido los ahorros de toda una vida o sus fondos de jubilación debido a la estafa”, concluye el especialista.

La investigación de Sophos también encontró algunos casos en los que los operadores de CryptoRom se habían acercado a los objetivos directamente a través de WhatsApp y mensajes SMS, probablemente utilizando información robada.

Nuevas características técnicas

La investigación de Sophos también detalla nuevos aspectos técnicos del funcionamiento de CryptoRom. Por ejemplo, los estafadores están haciendo un mal uso de la función TestFlight de Apple que permite que un grupo limitado de personas instale y pruebe una nueva aplicación de iOS y pase por un proceso de revisión menos estricto.

Los investigadores de Sophos también descubrieron que todos los sitios web relacionados con CryptoRom utilizados por los estafadores tienen una estructura y un contenido de back-end muy similares y que solo las marcas, los íconos y las URL eran diferentes.

La firma de ciberseguridad cree que esto puede permitir que los estafadores cambien rápidamente los sitios web que usan para emitir el fraude cuando uno de ellos es detectado y cerrado.

Mantenerse a salvo: un problema de la industria

“Es profundamente preocupante que la gente siga cayendo en estos esquemas criminales, particularmente porque el uso de transacciones extranjeras y los mercados de criptomonedas no regulados significan que las víctimas no tienen protección legal para los fondos que invierten”, dijo Chandraiah.

“Este es un problema de toda la industria que no va a desaparecer. Necesitamos una respuesta colectiva que incluya la trazabilidad de las transacciones con criptomonedas, advertir a los usuarios sobre estas estafas para detectar y eliminar rápidamente los perfiles falsos que permiten este tipo de fraude”, indicó.

Sophos ha publicado investigaciones previas sobre CryptoRom y otros fraudes financieros y de intercambio de criptomonedas. Sophos también ha publicado informes sobre otras ciberamenazas a las que se enfrentan los consumidores y los usuarios domésticos, incluido el “fleeceware” en el que se cobra de más a los usuarios por los servicios de aplicaciones móviles.

El presidente de Brasil, Jair Bolsonaro, afirmó que prefiere que la empresa estatal Petrobras sea privatizada antes que intervenir para cambiar la política de precios internacionales que aplica la gigantesca petrolera para el mercado interno.

“Es impagable el precio del combustible en Brasil y Petrobras lamentablemente no colabora con nada, mucha gente me critica como si yo tuviera poder en Petrobras. No tengo. Para mí es una empresa que debe ser privatizada hoy mismo”, aseguró Bolsonaro al canal TV Ponta Negra, del estado de Rio Grande do Norte, parte del grupo televisivo oficialista SBT.

Bolsonaro cargó así contra los aumentos determinados por la empresa estatal de capital abierto la semana pasada, que expandió 25% el precio del diésel y 18% el de los combustibles, generando por ejemplo filas en las ciudades fronterizas argentinas como Puerto Iguazú, Paso de los Libres y Santo Tomé para que los brasileños carguen nafta a menos de la mitad del valor que pagan en su país.

Bolsonaro es el responsable de designar al presidente de Petrobras, que es el general retirado Joaquim Silva e Luna, pero pese a que tiene las herramientas legales para intervenir ha preferido que la empresa continúe su política de aplicación del precio internacional en el mercado interno, como ocurre desde que fue destituida en 2016 la expresidenta Dilma Rousseff.

Bolsonaro volvió a amenazar la continuidad del general Silva e Luna, defendida por los ultraliberales en el Gobierno, parte del ala militar y los que responden al ministro de Economía, Paulo Guedes.

“Existe la posibilidad (de que sea removido del cargo). Todos los funcionarios pueden salir. Todos pueden ser cambiados por motivo de productividad, fallas u omisiones en el cargo”, dijo el mandatario de la ultraderecha.

El presidente se irritó porque el aumento de Petrobras fue anunciado horas antes de que el jefe del Estado promulgara una ley para reducir la carga tributaria sobre los combustibles.

El martes pasado Bolsonaro pidió a Petrobras eliminar el aumento de precios con el argumento de que el barril del petróleo en el mercado internacional había bajado su valor.

Además, fustigó el lucro extraordinario de la empresa repartido entre sus accionistas privados, sobre todo los internacionales, producto de la política de aumento de combustibles, incluido el gas de cocina en garrafa, que ha llevado a parte de la población más pobre a volver a cocinar con leña.

La privatización de Petrobras es una promesa del ministro Guedes a Bolsonaro en caso de que sea reelecto, en el marco de una política de desinversión que la petrolera, eje del escándalo de corrupción Lava Jato, ha emprendido desde el gobierno de Michel Temer.

El gobierno de Bolsonaro privatizó la red de estaciones de servicio que era clave para la regulación del precio final al consumidor, BR Distribuidora, y pretende este año vender al sector privado la gigante eléctrica Eletrobras y Correios, la mayor empresa de logística y postal de América Latina.

En la precampaña para las elecciones presidenciales de octubre, el líder opositor y expresidente Luiz Inácio Lula da Silva, favorito en las encuestas, anunció que pretende intervenir en la política de precios de Petrobras en caso de regresar al poder el 1 de enero de 2023.