Dentro de la carrera de recursos liderada por IA

Las demandas de materiales —de energía, chips y minerales— determinarán quién domina los datos

|

Getting your Trinity Audio player ready...

|

Escribe Thijs Van De Graaf / F&D FMI – La inteligencia artificial suele presentarse como intangible, una tecnología que vive en la nube y piensa en código. La realidad es más realista. Detrás de cada chatbot o generador de imágenes se encuentran servidores que consumen electricidad, sistemas de refrigeración que consumen agua, chips que dependen de frágiles cadenas de suministro de recursos y minerales extraídos de la tierra.

Esa columna vertebral física se está expandiendo rápidamente. Los centros de datos se multiplican en número y tamaño. Los más grandes, los centros “hiperescalados”, tienen necesidades de energía en decenas de megavatios, a la escala de una ciudad pequeña. Amazon, Microsoft, Google y Meta ya gestionan cientos en todo el mundo, pero la siguiente ola es mucho mayor, con proyectos a escala de gigavatios. En Abu Dabi, OpenAI y sus socios están planeando un campus de 5 gigavatios, que igualará la producción de cinco reactores nucleares y se extiende a lo largo de 10 millas cuadradas.

Los economistas debaten cuándo, si es que alguna vez lo hacen, estas enormes inversiones darán frutos en aumento de productividad. Aun así, los gobiernos están tratando la IA como la nueva frontera de la política industrial, con iniciativas a una escala que antes se reservaba para la energía aeroespacial o nuclear. Los Emiratos Árabes Unidos nombraron al primer ministro mundial de inteligencia artificial en 2017. Francia ha prometido más de 100.000 millones de euros en gasto en IA. Y en los dos países a la vanguardia de la IA, la carrera es cada vez más geopolítica: Estados Unidos ha ejercido controles de exportación sobre chips avanzados, mientras que China ha respondido restringiendo las ventas de minerales clave.

La competición en algoritmos es igual de competitiva por energía, tierra, agua, semiconductores y minerales. El suministro de electricidad y chips determinará la rapidez con la que avanza la revolución de la IA y qué países y empresas la controlarán.

Una industria hambrienta

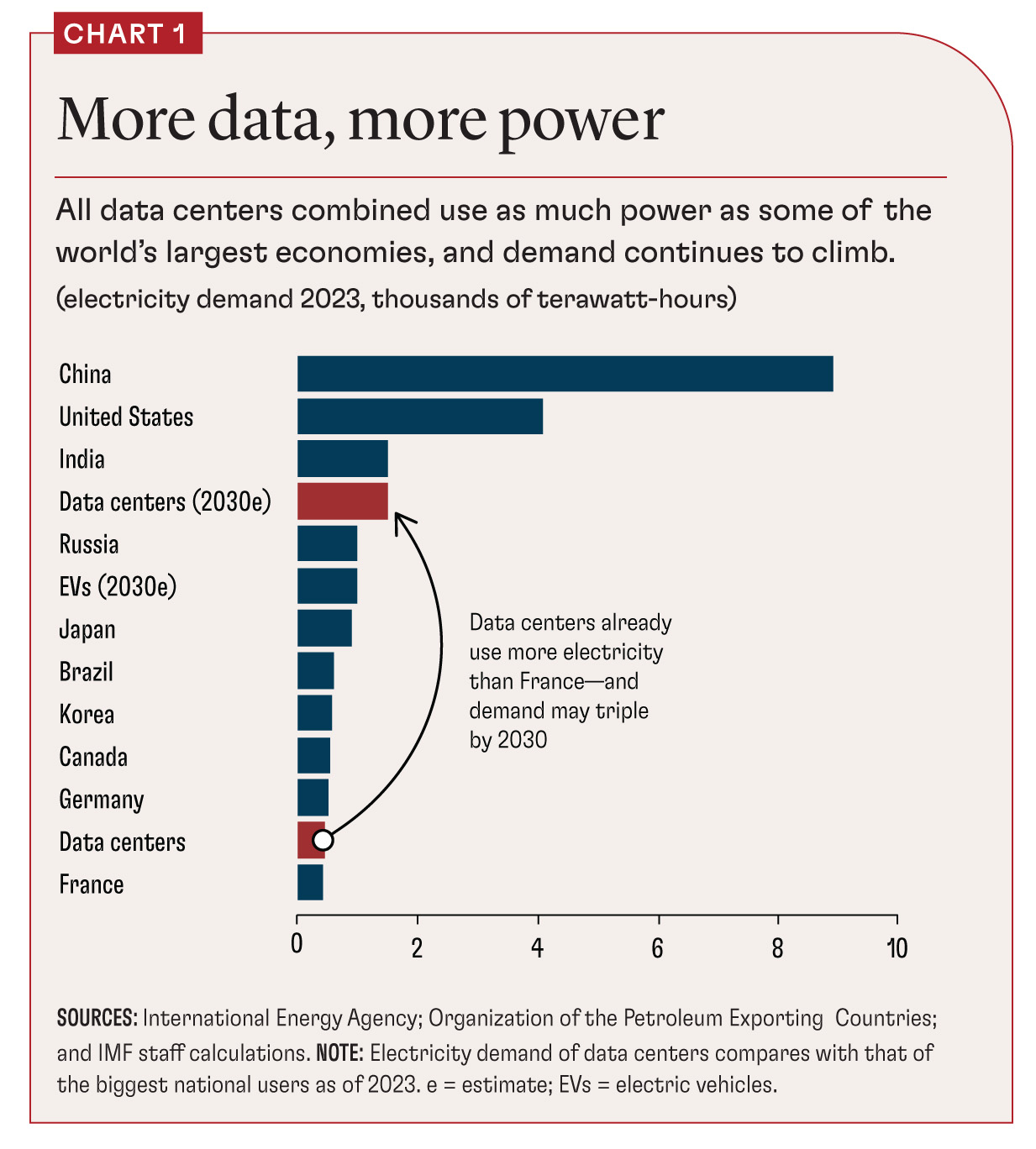

La inteligencia artificial está devorando electricidad. Los centros de datos ya utilizan alrededor del 1,5 por ciento del suministro eléctrico global, aproximadamente lo mismo que en el Reino Unido. Solo una parte de esa demanda proviene de la IA, pero está creciendo rápidamente. Entrenar un modelo avanzado puede consumir tanta energía como la que usan miles de hogares en un año, y ejecutarlo a gran escala multiplica la carga. La Agencia Internacional de la Energía (AIE) espera que la demanda de centros de datos se doble más que para 2030, siendo la IA responsable de gran parte del aumento.

A nivel global, este aumento es manejable: la IA representa menos de una décima parte de la demanda adicional de energía en esta década, muy por debajo de la de los vehículos eléctricos o el aire acondicionado. Pero los balances nacionales cuentan otra historia. En Estados Unidos y Japón, los centros de datos podrían representar casi la mitad de la nueva demanda para 2030. En Irlanda, ya consumen más de una quinta parte de la electricidad del país, la mayor cuota entre las economías avanzadas.

Las cepas locales son aún más agudas. A diferencia de plantas siderúrgicas o minas, los centros de datos se agrupan cerca de grandes ciudades, pueden construirse en meses en lugar de años y siguen creciendo. Esta combinación los hace especialmente disruptivos para las redes locales.

En el norte de Virginia, el mayor centro de datos del mundo, los centros de datos ya consumen aproximadamente una cuarta parte de la energía del estado, lo que obliga a las compañías eléctricas a retrasar o cancelar otras conexiones. El aumento de las facturas eléctricas se convirtió en un punto conflictivo en la carrera por gobernador del estado. En Irlanda, el operador de la red de Dublín congeló nuevos proyectos en 2022, aprobando solo aquellos que podían generar su propia energía. Singapur suspendió las aprobaciones por completo en 2019 y ahora solo permite instalaciones bajo estrictas normas de eficiencia.

Las grandes tecnológicas se vuelven al poder

Las empresas tecnológicas se están convirtiendo en grandes actores a su vez. Las mayores empresas están ahora entre los mayores compradores corporativos de energía renovable del mundo. Microsoft, Amazon y Google han firmado cada uno acuerdos de compra de energía multimillonarios que rivalizan con los de las compañías eléctricas tradicionales. Sus decisiones sobre dónde ubicar los centros de datos influyen cada vez más en qué proyectos solares y eólicos se construyen.

Algunos están añadiendo generación in situ en centros de datos para reducir la dependencia de la red, o apuestan directamente por nuevas tecnologías. Microsoft ha explorado la energía nuclear, desde pequeños reactores modulares hasta posibles adquisiciones de plantas en reposo como Three Mile Island en Pensilvania. Google apoya la geotermia avanzada. Amazon está probando hidrógeno para energía de respaldo. Con el presidente Donald Trump revertiendo muchas de las políticas climáticas del presidente Joe Biden, la carrera por el poder de la IA ha presentado inesperadamente a las grandes tecnológicas como un salvavidas para la inversión en energías limpias.

Con el tiempo, el capital de las grandes tecnológicas podría ayudar a acelerar la innovación en energía limpia, pero también podría consolidar la dependencia de los combustibles fósiles. Aunque la IA ha impulsado las energías renovables en Europa, la demanda en Estados Unidos —que alberga más del 40 por ciento de los centros de datos mundiales— sigue dependiendo en gran medida del gas natural, lo que aumenta las emisiones.

Máquinas más inteligentes

La inteligencia artificial no solo es un consumidor voraz de electricidad, sino que también puede ayudar a gestionarla, equilibrando redes eléctricas, pronosticando la producción renovable y optimizando el uso energético en edificios e industrias. Algunas ciudades incluso están canalizando el calor residual de las granjas de servidores hacia las redes de calefacción distrital. Estas aplicaciones no borrarán la huella del sector, pero pueden suavizar la presión.

La eficiencia también está mejorando. Las nuevas generaciones de chips, como los procesadores Blackwell de Nvidia y las unidades de procesamiento tensorial (TPUs) de Google, están diseñadas para ofrecer más operaciones por vatio. En el ámbito del software, DeepSeek, de China, lanzado en enero de 2025, fue entrenado a una fracción del coste y la energía de lo que OpenAI y Google gastaron en modelos de tamaño comparable.

Sin embargo, la eficiencia trae su propia paradoja. La historia sugiere que una potencia de cálculo más barata genera más uso, un efecto conocido como la paradoja de Jevons. La IA puede ofrecer modelos más inteligentes y eficientes, pero el apetito por aplicaciones probablemente crecerá aún más rápido.

Si la electricidad es la primera limitación de la IA, los semiconductores son la segunda. Entrenar modelos de última generación requiere miles de chips especializados, la mayoría diseñados por Nvidia y fabricados casi exclusivamente en la provincia de Taiwán de China por la Taiwan Semiconductor Manufacturing Company (TSMC). Esa concentración ha convertido a los chips en el punto de estrangulamiento más estratégico en la cadena de suministro de la IA.

Las apuestas geopolíticas ya están claras. Estados Unidos ha restringido las exportaciones avanzadas de chips a China mientras subvenciona plantas de fabricación nacionales. Lejos de frenar el progreso en China, esas restricciones pueden haber impulsado a sus empresas a innovar en torno a ellas, como ha demostrado DeepSeek. Pekín compite por formar sus propios campeones nacionales. Europa, Japón e India están invirtiendo miles de millones en sus propias industrias. El acceso a chips es ahora una prueba de fuego de soberanía tecnológica.

Huella mineral

La fabricación de chips en sí misma consume recursos. Una única planta de fabricación de vanguardia puede consumir tanta electricidad como una pequeña ciudad y requerir grandes cantidades de agua ultrapura. Pero la historia más profunda está más arriba, en los minerales que hacen posibles los chips y centros de datos avanzados.

Necesitan galio y germanio para circuitos avanzados, silicio para chips, tierras raras para ventiladores de refrigeración, cobre para el cableado que une los servidores. Un solo campus hiperescalante puede contener casi tanto cobre como produce una mina de tamaño medio en un año.

Para 2030, los centros de datos podrían consumir más de medio millón de toneladas métricas de cobre y 75.000 toneladas de silicio cada año, suficiente para elevar su cuota de demanda global al 2 por ciento, según la AIE. Para el galio, el salto es aún más pronunciado: los centros de datos podrían representar más de una décima parte de la demanda total. Esos porcentajes pueden parecer modestos, pero se suman a las crecientes demandas de vehículos eléctricos, aerogeneradores e industrias de defensa, todas ellas persiguiendo la misma oferta finita.

Ese suministro está muy concentrado. China controla entre el 80 y el 90 por ciento del refinado global de silicio, galio y tierras raras. En 2023 restringió las exportaciones de galio y germanio; Desde finales de 2024 se han puesto nuevos bordillos en tungsteno, telurio, bismuto, indio y molibdeno. Todos son entradas críticas para microprocesadores, diodos y hardware de servidores. Los precios de muchos de estos metales se han disparado. Washington, Bruselas, Tokio y Seúl han respondido con estrategias de minerales críticos, desde programas de reciclaje hasta alianzas con países ricos en recursos de África y América Latina.

La carrera por los minerales, al igual que con los chips, conduce a cadenas de suministro concentradas y altas barreras de entrada, con claras apuestas geopolíticas. Asegurar un acceso estable y sostenible moldeará quién podrá aprovechar realmente la revolución de la IA.

Tierra y agua

Los centros de datos a hiperescala prosperan donde convergen energía barata, agua abundante y enlaces rápidos de fibra óptica. La tierra rara vez es el factor limitante. Estos sitios son vastos para los estándares urbanos, pero modestos en comparación con la agricultura o la minería. Aun así, su llegada puede transformar las economías locales, ya que las tierras agrícolas del norte de Virginia o Oregón están cubiertas por interminables filas de salones de servidores.

El agua es más polémica. La refrigeración exige millones de galones al día, y dos tercios de los nuevos centros estadounidenses desde 2022 se han construido en regiones con estrés hídrico, informa Bloomberg News. En Arizona, los proyectos han provocado disputas sobre si los escasos suministros de agua deben destinarse a los hogares o a las grandes tecnológicas. Disputas similares están surgiendo en España y Singapur. Sin embargo, la mayor parte de la huella hídrica de la IA es indirecta. Las centrales eléctricas que suministran a los centros de datos consumen mucha más agua que los propios centros.

El clima y la minimización de los retrasos en la red también influyen en las decisiones de ubicación. El denso cúmulo de Irlanda refleja su papel como centro transatlántico de cable. El campus planificado de Abu Dhabi de 5 gigavatios fue elegido en parte para minimizar los retrasos con Asia y Europa. Y los países más fríos, desde Noruega hasta Islandia, presumen de su ventaja climática: menos energía necesaria para la refrigeración.

El resultado es una geografía fragmentada: algunos gobiernos imponen medidas para proteger las redes y el agua; otros compiten por acoger proyectos con renovables baratas, calefacción distrital o simplemente espacio para construir. Esto es otro recordatorio de cómo las limitaciones materiales moldearán el futuro de la IA.

Desafíos políticos

La demanda de recursos de la IA obliga a los gobiernos a tratar las centrales eléctricas, las redes, el agua y los minerales como parte integral de sus políticas digitales.

Uno de los retos es saber qué planificar. Las previsiones sobre la demanda de centros de datos difieren ampliamente: para 2030, la estimación más alta publicada es casi siete veces la más baja. Sin embargo, el ritmo de construcción deja poco tiempo para la certeza. Los gobiernos deben ampliar los sistemas eléctricos lo suficientemente rápido para mantenerse al día, pero sin sobreconstruir ni retener combustibles fósiles.

Otra carencia es la transparencia. Incluso en la era de la información, hay poca información pública por parte de la industria sobre el uso de electricidad, agua o minerales en centros de datos. Una mayor transparencia daría a reguladores, compañías eléctricas y comunidades una imagen más clara de lo que está por venir.

Por último, sostenibilidad y equidad. Expandir las redes y cadenas de suministro sin salvaguardas medioambientales y sociales corre el riesgo de repetir los ciclos de auge y caída de las carreras antigas de materias primas. Y los beneficios del auge de la IA se inclinarán hacia el mundo rico si las economías en desarrollo siguen siendo solo proveedores de materias primas y se enfrentan a mayores costes implícitos de energía y capital.

Si se gestiona bien, el auge de la IA podría acelerar la energía limpia y fomentar cadenas de suministro más resilientes. Si no es así, corre el riesgo de bloquear nuevas emisiones y profundizar la dependencia de los recursos.

Esto no es solo un concurso digital. Es una cuestión material—sobre electrones, galones, obleas y minerales. Cómo los gobiernos y las empresas gestionen esas fundaciones decidirá no solo quién lidera en IA, sino cuán sostenibles y ampliamente compartidos serán sus logros.

THIJS VAN DE GRAAF es profesor asociado de política internacional en la Universidad de Gante, investigador energético en el Instituto de Geopolítica de Bruselas y autor de informes sobre la geopolítica de la transición energética para la Agencia Internacional de Energías Renovables.

Referencia:

Agencia Internacional de la Energía (AIE). 2025. Energía e IA. París: Organización para la Cooperación y el Desarrollo Económicos y AIE.