¿Devaluar o estabilizar?

En su último informe del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO) hace foco en las medidas que debe tomar el super ministro Sergio Massa para poder acomodar la economía Argentina.

|

Getting your Trinity Audio player ready...

|

En su último informe del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO) hace foco en las medidas que debe tomar el super ministro Sergio Massa para poder acomodar la economía Argentina.

● Las políticas de estabilización deben ser un nuevo contexto en el cual discutir los precios relativos de la economía (salarios, tipo de cambio, tarifas, alimentos, bienes y servicios, etc.)

● Cambios bruscos en los precios relativos -por ejemplo, una devaluación – en este contexto corre el riesgo de acelerar todavía más la inflación y tener una corta duración. Eso borraría en poco tiempo el efecto que se promete como una “mejora en la competitividad”.

● Los precios relativos indican que hay sectores que cuentan con un “colchón de precios” y están en condiciones de absorber incrementos en los costos reduciendo los márgenes, sin necesidad de trasladarlos al precio final

¿Devaluar o estabilizar?

La discusión sobre la estabilización de los precios se da en simultáneo con la discusión de los precios relativos que determinan una determinada distribución del ingreso. Aquí aparecen dos lecturas dentro de los que plantean la necesidad de algún esquema de shock que busque reducir en poco tiempo la inflación a niveles de por lo menos el 2-3% mensual. Por un lado encontramos a quienes buscan un fuerte cambio de precios relativos antes de entrar en un período de estabilidad, con versiones más ortodoxas (quienes plantean que primero es necesaria una fuerte devaluación) y con versiones más heterodoxas (quienes plantean primero una fuerte recomposición de los sectores de menores ingresos). Desde el CESO entendemos que un shock inicial de cambio de precios relativos generaría una aceleración de la inflación. Por lo tanto, primero debe ensayarse una política de estabilización para luego avanzar en un cambio en los precios relativos que tenga alguna durabilidad.

En el contexto inflacionario actual, los cambios bruscos de precios relativos deben darse necesariamente a costa de una inflación todavía mayor en el corto plazo. Esto conlleva dos riesgos considerables. Primero, esa mayor inflación en el corto plazo puede implicar una mayor inflación inercial que se sostenga en el tiempo, dado que venimos subiendo escalones en el régimen inflacionario de forma permanente en los últimos cuatro años. La matemática es bastante intuitiva: para lograr una mejora del 10% de mi precio relativo en una economía sin inflación, alcanza con que suba el precio 10%, pero si la inflación es del 100% deberá subir el precio 120%, es decir, 20 puntos por encima de la inflación. En segundo lugar, al acelerar la inflación también hace más inestables los precios relativos. Por ende, ese cambio que se busca generar para lograr un determinado set de precios relativos puede verse desdibujado en muy poco tiempo como consecuencia de la alta inflación.

Por eso, primero debería venir una moderación en la inflación para que los cambios en los precios relativos – más adelante discutimos qué cambios – puedan hacerse sin el riesgo de caer en un sendero inestable de aceleración de la tasa de aumento de los precios. Además, esto garantiza que una vez alcanzada una combinación de precios relativos buscada, pueda ser mantenida durante un período de tiempo razonable sin generar ningún salto brusco nuevamente. A partir de este diagnóstico, tiene sentido evaluar qué cambios son necesarios en los precios relativos para mejorar la distribución de los ingresos sin generar graves desequilibrios macroeconómicos.

Estos cambios implican, obviamente, que algunos sectores perderán en relación a su posición actual. Mayor competitividad vía una devaluación (aún cuando sea parcialmente compensada con un alza de retenciones), recomposición salarial, reducción del subsidio a las tarifas energéticas, actualización de los precios de los combustibles y suba en la tasa de interés, todo en simultáneo – tal como proponen algunos analistas- es un combo riesgoso que puede terminar una aceleración descontrolada de la tasa de inflación, que en poco tiempo borre el esquema (poco claro, por cierto) de precios relativos buscado. Prometer mejoras a todos los sectores derivando en un shock nominal puede terminar trayendo al presente el fantasma del “rodrigazo”.

En términos económicos, entendemos que ciertos sectores cuentan con un exceso de rentabilidad fruto de los aumentos acumulados en los últimos años, por encima del resto de los precios. Ese “colchón” les permitiría absorber subas de costos sin necesidad de trasladarlo a los precios. Es decir, deberían reducirse los márgenes que hoy en día le aplican a los costos. Planteado así parece sencillo y hasta obvio en algunos casos pero es justamente lo que el Frente de Todos no pudo conseguir ni sentarse a discutir con sectores empresarios.

Algo elemental para lograr eso es dar la discusión de precios no sólo a partir de la Secretaría de Comercio, sino poniendo sobre la mesa toda la interacción entre el Estado y el sector privado. Discutir los precios en simultáneo con las políticas de asistencia, de facilidades crediticias y la disponibilidad de dólares para sus importaciones. Algo que recién ahora parece empezar a darse, tras superarse la etapa de relativa parálisis y fuerte fragmentación de las decisiones de política económica del gobierno del FdT.

El dólar ¿está caro o barato?

Uno de los precios que más debate concentra es el del tipo de cambio oficial. Los sectores más liberales vuelven a reclamar un “sinceramiento” de su precio, bajo la idea de que el precio refleja algún tipo de verdad revelada y no un interés económico. Una devaluación inicial también forma parte de algunas propuestas de planes de estabilización “heterodoxos” bajo el argumento de que es necesario eliminar las expectativas de devaluación y para eso, debe haber un tipo de cambio lo suficientemente alto.

La forma más precisa de evaluar el precio del dólar es viendo el Tipo de Cambio Real Multilateral (TCRM) que considera no sólo los precios internos sino también los precios y tipos de cambio de nuestros principales socios comerciales. Así, es la mejor medida de la competitividad de un país

Al ver el ITCRM (ver Gráfico 1), el punto de partida con el que se inicia el gobierno de AF daba un margen de maniobra considerable. Dentro de las variables macroeconómicas a estabilizar, el tipo de cambio tenía cierto margen para retrasarse y funcionar como “ancla” del resto de los precios. De entrada, no era un tipo de cambio que complicara las cuentas externas. Sin embargo, desde 2021 se consolidó una fuerte apreciación del tipo de cambio en muy poco tiempo, sin conseguir los resultados esperados en la inflación ni el el poder adquisitivo de los salarios.

La apreciación cambiaria contribuye parcialmente al fuerte deterioro del saldo del comercio externo de bienes y servicios, provocado por el incremento de las importaciones al calor de la reactivación económica post-pandemia. Para compensar ese efecto, recientemente se tuvo que aumentar todavía más el costo del dólar para el turismo (dólar Qatar) y refinar el esquema de habilitación de importaciones a través del SIRA con el objetivo de desincentivar y dificultar algunas fuentes de demanda de dólares.

Actualmente, el TCRM se asemeja al que hubo previo a saltos bruscos del tipo de cambio, y es parte de lo que alimenta las expectativas de una fuerte devaluación. Sin embargo, debe tenerse en cuenta la regulación que existe hoy sobre los movimientos de capitales y que no existía en esos eventos previos. Los controles contribuyen a reducir los riesgos de un salto cambiario, así como los impuestos que elevan el tipo de cambio efectivo que debe pagar alguien que, por ejemplo, viaja al exterior.

Sin embargo, las expectativas de una posible devaluación provocan la demora en la liquidación de algunas exportaciones. Ello justificó la implementación del “dólar soja” en septiembre y que el gobierno busca reeditar hasta el 31 de diciembre de este año. Al otorgar una fuerte señal de precios con un tipo de cambio un 38% superior al actual, se logra movilizar (o adelantar la liquidación) de un volumen de exportaciones que de otro modo quedaría esperando condiciones más beneficiosas ya que cuenta con la capacidad económica para poder esperarlas.

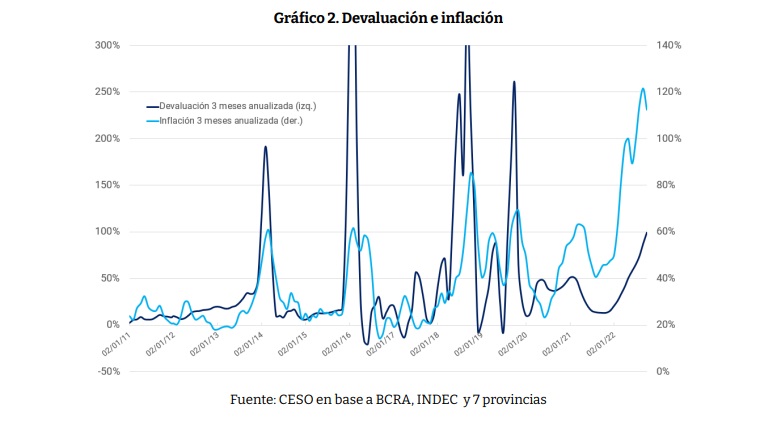

En cuanto a la evolución del tipo de cambio, desde julio, el gobierno modificó la tendencia de esta apreciación cambiaria y busca que la devaluación mensual siga el ritmo de la inflación, incluso alguna décima por encima. Está claro que no hay mucho margen para continuar con la apreciación cambiaria pero también consideramos acertada la posición del gobierno que busca evitar una devaluación brusca del tipo de cambio oficial porque, en este escenario, aceleraría fuertemente la inflación (ver Gráfico 2). Las devaluaciones segmentadas, con tipos de cambio diferenciales por sector, pueden derivar en un esquema de desdoblamiento cambiario formal que ya analizamos en el informe pasado en este link.

Cómo están hoy los precios relativos

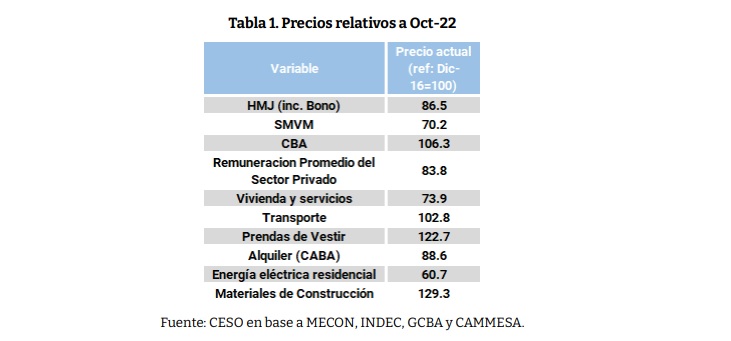

Los precios relativos han experimentado cambios importantes en los últimos años. En el gráfico 3 se puede observar los cambios desde diciembre de 2016 a la actualidad. En particular, se destaca el cambio en el precio de la energía eléctrica que abona la demanda residencial, que tuvo un fuerte pico a inicios de 2019 y, producto de un congelamiento por casi tres años, se redujo considerablemente hasta 2022. Hoy en día, aún con los aumentos de 2022, continúa siendo el precio relativo que está más bajo al compararse con Dic-16.

Los sectores de alimentos se ubicaron por encima del promedio general del nivel de precios en la totalidad del período analizado y aún se ubican un 6,3% por encima de Dic-16. Los materiales para la construcción pegaron un salto en 2020, ni bien se salía de la pandemia, y al día de hoy están un 29,3% por encima del punto de partida. El otro sector ganador al día de hoy es el de prendas de vestir e indumentaria, que vino incrementando sus precios por encima del promedio desde inicios de 2020 (ver Tabla 1).

Los precios retrasados, los que más perdieron, se resumen en dos: ingresos (SMVMV, Haber Mínimo Jubilatorio, Salario promedio del sector privado) y también las tarifas abonadas por el sector residencial.

Los sectores “ganadores” (materiales de construcción, alimentos, prendas de vestir, dentro de esta pequeña muestra de precios)) son ejemplos de quienes hoy en día cuentan con el colchón suficiente para poder absorber incrementos de costos, sin que eso les implique una situación económica muy comprometida. Se trataría únicamente de una reducción en los márgenes que tienen actualmente y un retorno a niveles que han tenido previamente. Eso permitiría la recuperación del salario en términos reales, a medida que se reduce el colchón de aumentos precautorios que acumularon algunos sectores ante eventuales devaluaciones que no se concretaron.

La temporalidad de la estabilización

A la hora de implementar un programa de rápida desaceleración de la inflación hay cuestiones operativas a resolver que son relevantes para un funcionamiento eficaz, ya que podrían eventualmente impedir una rápida baja en la inflación o significar costos muy altos para algunos sectores.

Para evaluarlo, consideremos el caso de los alquileres. Algunos contratos pudieron haberse firmado hace 2 meses, acumulando una inflación del 13% desde su entrada en vigencia. En cambio, otros contratos pudieron haberse firmado hace 10 meses y acumulan una inflación del 77% desde que se fijó su valor.

Cómo proceder ante esa situación?

Aquí lo que entra en juego es la temporalidad en la actualización de los distintos contratos. En el caso de los alquileres, su actualización es anual. Para los contratos comerciales, puede ser semestral. Los salarios se actualizan casi todos los meses, según los convenios firmados en las paritarias. Las jubilaciones lo hacen trimestralmente. Esta variabilidad en la temporalidad de la indexación hace necesario algún mecanismo de resolución de estos contratos hacia adelante si se pretende una baja rápida en los niveles de inflación. La tabla de desagio cumplió este rol en el Plan Austral y su diseño requiere una minuciosidad muy fina para poder contemplar la multiplicidad de contratos y situaciones en los distintos sectores de actividad.