El blanqueo, un puente para llegar a la cosecha fina

|

Getting your Trinity Audio player ready...

|

Según la consultora Analytica entre agosto y octubre es el periodo más difícil para las reservas internacionales del Banco Central.

Tal como señalaban desde la consultora en su informe del 6 de agosto, es cuando se comprime el resultado de la cuenta cambiaria de bienes a sus valores más bajos del año, como consecuencia del fin de la cosecha gruesa y de que todavía no comienza la fina. Sin embargo, desde agosto hasta la primera quincena de este mes la actual gestión tuvo un saldo comprador de U$S1.290 millones, incluso a pesar de la presión adicional sobre la cuenta cambiaria que implica el solapamiento de cuotas viejas y nuevas del esquema de pago de importaciones. Como se observa en el gráfico, el dólar soja en la administración de Alberto Fernández y el blanqueo con Milei son medidas excepcionales que buscan generar un puente de dólares hasta la cosecha fina.

El blanqueo impulsó la compra de divisas del Banco Central a través de dos mecanismos:

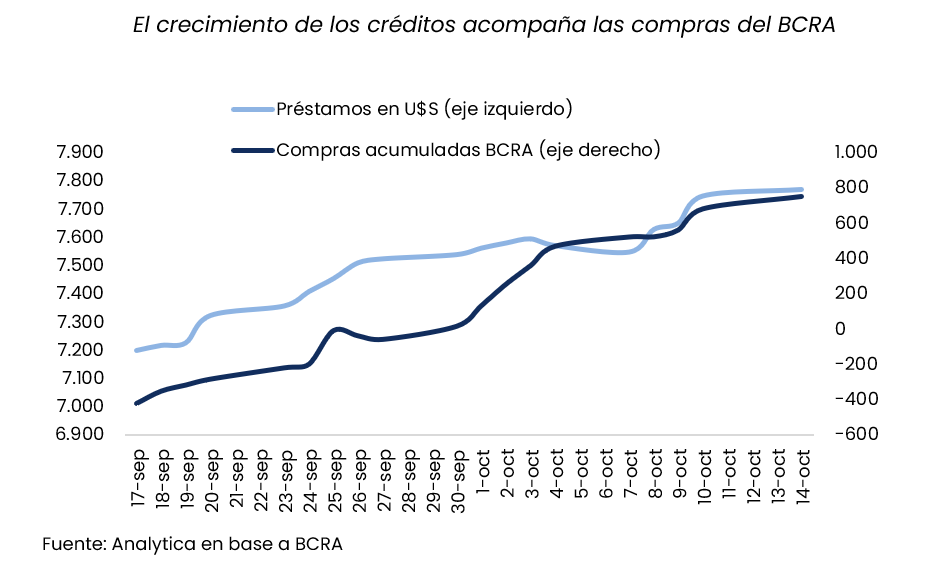

1) Permitió que hasta el 30 de septiembre, fecha límite de la etapa inicial, regresaran al sistema U$S11.900 millones. Este monto impulsó los depósitos en dólares del sector privado a U$S31.000 millones, el nivel más alto desde agosto de 2019, en dólares constantes de septiembre de este año. El aumento de los depósitos en dólares en los bancos, la baja en los tipos de cambio paralelos, la continuidad del crawling-peg al 2% mensual (por debajo de la tasa de inflación), junto con la expectativa de una mayor apreciación hacia fin de año redujeron el costo del financiamiento en moneda extranjera, haciéndolo más atractivo para los exportadores. Como resultado, los créditos en dólares crecieron U$S1.300 millones desde mediados de agosto alcanzando U$S7.945 millones, el valor más alto desde mayo de 2020 en dólares constantes. Los préstamos en dólares se liquidan en el MULC, generando una oferta adicional.

2) Impulsó la emisión de Obligaciones Negociables en dólares. Para evitar el pago de multas el blanqueo permite invertir los recursos regularizados en activos del mercado de valores. Una medida que aumentó significativamente la colocación de deuda en moneda extranjera a costos atractivos. En total, durante septiembre, el sector privado colocó U$S1.150 millones en ONs con una TIR inicial promedio del 8%. Las colocadoras fueron principalmente empresas energéticas: YPF, Pan American Energy y Pampa Energía. El monto emitido fue un 136,1% superior al promedio mensual emitido en el resto del año, que ya de por sí fue elevado: entre enero y agosto se emitieron U$3.898 millones, el valor más alto para igual período desde 2017 en dólares constantes. En lo que va de octubre, emitieron empresas como YPF, Banco Galicia, YPF Luz, Pampa Energía, Vista Energy, CGC y Edenor por un total de U$S1.300 millones. La liquidación de las empresas tomadoras de esos fondos implica una oferta adicional relevante sobre el MULC

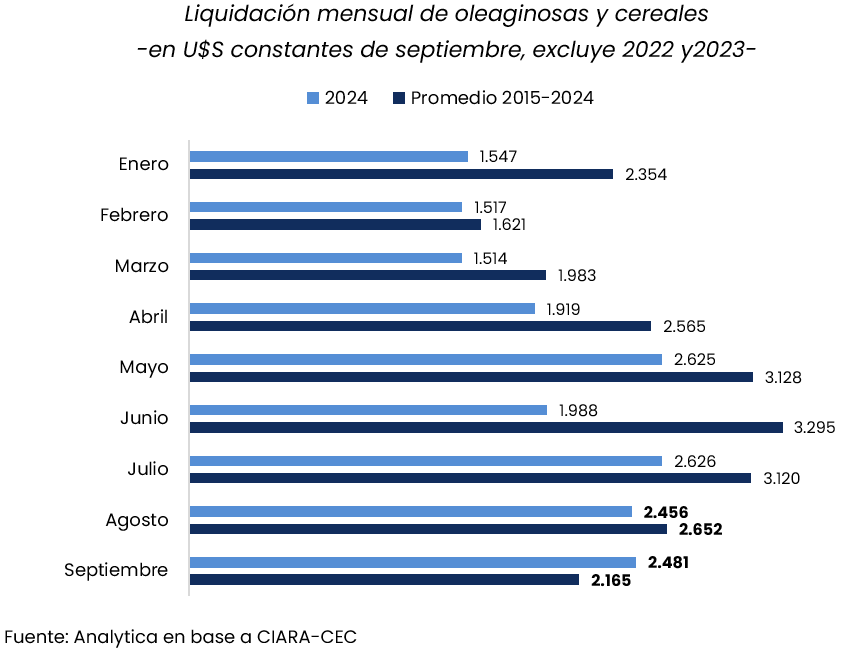

Al efecto del blanqueo sobre las compras del Central en el MULC se sumó la liquidación del sector agropecuario con niveles históricamente elevados en septiembre. Comparado con el promedio de la última década —excluyendo 2022 y 2023 debido a la implementación del “dólar soja”— la liquidación de oleaginosas y cereales fue un 14,6% mayor en septiembre. ¿A qué se debe? La caída de los tipos de cambio paralelos, la expectativa de una mayor apreciación cambiaria en los próximos meses, y la falta de señales de una mejora sustancial en los precios de los futuros estarían impulsando a los exportadores a acelerar las ventas, ante el temor de obtener ingresos más bajos hacia adelante

El salto importador

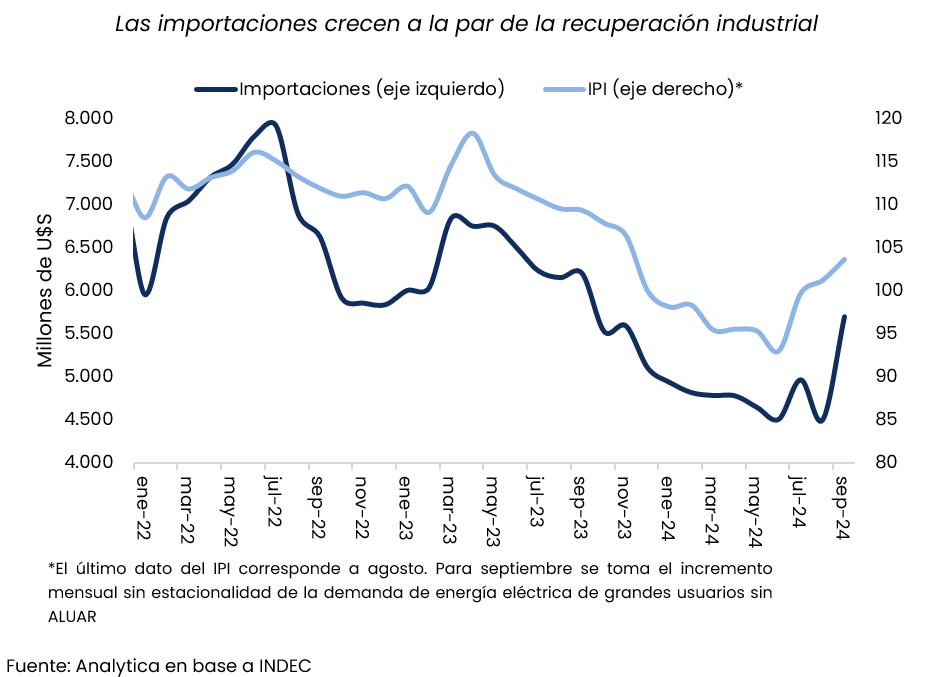

Las importaciones devengadas se incrementaron considerablemente en septiembre, llegando al valor mensual más alto desde mismo mes de 2023, luego de una caída en agosto por el anuncio anticipado de la baja del impuesto País. El total de compras al exterior fue de U$S5.954 millones, un 26,8% más que en agosto al corregir por estacionalidad, lo que implica el salto mensual más importante para un mes desde mayo de 2002. Como consecuencia, el superávit comercial se achicó a U$S980 millones, U$983 millones menos que en agosto y el valor más bajo del año al eliminar el efecto estacional. Sin embargo, esto no solo se explica por el impacto de la baja del impuesto País, sino también por la apreciación cambiaria y la recuperación de la industria. Como explicamos en nuestro anterior En Foco, en agosto, el IPI manufacturero creció por segundo mes consecutivo, con un incremento acumulado en 2 meses del 8,8%. Y si se considera la demanda de energía eléctrica de grandes usuarios de septiembre, la cual tiene una correlación del 90% con el IPI, este último habría crecido alrededor del 2,4% en el noveno mes del año.

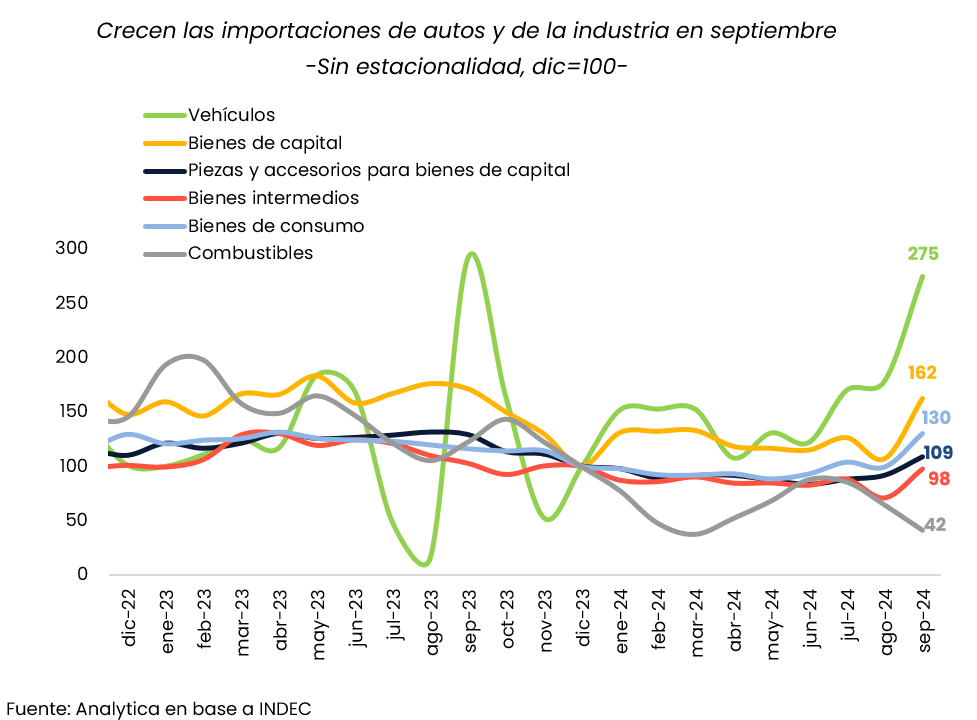

La importación de combustibles disminuyó un 35,3% mensual sin estacionalidad, tanto por la caída de los precios como de las cantidades. El resto de las grandes categorías de importaciones crecieron en dos dígitos respecto a agosto. La suba más importante se exhibió en la importación de vehículos, con un incremento del 53,5% mensual, alcanzando niveles similares a los de los últimos meses de 2018. En los vehículos, la normalización de los pagos se encuentra impactando tanto en las cuentas externas como en la fisonomía del mercado local. En nuestro En Foco del 4 de septiembre indicamos que la proporción de autos importados patentados pasó del 30% en diciembre al 43% en agosto, lo cual se sostiene en septiembre, en el marco de un crecimiento de 4 meses consecutivos en los patentamientos. Cabe destacar que, desde la eliminación del sistema SIRA, en este mercado está teniendo un impacto considerable la reducción de los plazos para acceder al MULC para el pago de importaciones que disminuye el costo financiero de importar. La reducción del plazo de pago a 30 días a partir de octubre avizora una profundización de esta tendencia.

En la importación de bienes intermedios y bienes de capital es donde se vislumbra la recuperación de la industria: crecieron un 37% y un 51,4% mensual sin estacionalidad, respectivamente, por encima del 30,7% que se incrementaron los bienes de consumo. La importación de bienes de capital ya se encuentra un 62,3% por encima de diciembre aunque en niveles muy bajos (similares a los de mediados del año pasado).

De todas maneras, este salto importador recién tendrá impacto en la cuenta cambiaria a partir de octubre, debido al diferimiento de pagos en 2 cuotas mensuales que todavía se encontraba vigente en septiembre