En promedio cada argentino posee 3,5 cuentas bancarias y 2 cuentas CVU

|

Getting your Trinity Audio player ready...

|

El 84% de las nuevas aperturas corresponden a personas menores de 30 años.

En el dinámico mundo financiero actual, la creación de una cuenta bancaria representa mucho más que un simple trámite administrativo. Este acto es una puerta hacia la inclusión económica y puede marcar la diferencia en la vida de una persona.

Con una cuenta, no solo se facilita la administración de ingresos y gastos, sino que también se accede a servicios esenciales como la posibilidad de ahorrar de manera segura, obtener préstamos y realizar pagos electrónicos.

En los primeros meses de 2024, el sistema financiero argentino mostró una significativa expansión con la apertura de casi 12 millones de nuevas cuentas. Estas incluyen tanto las de los bancos tradicionales (con CBU), como las de las billeteras virtuales (con CVU).

Según datos del Indicador Coelsa, no existen diferencias sustanciales de género entre quienes abrieron estas cuentas, con un 51% de mujeres y un 49% de hombres.

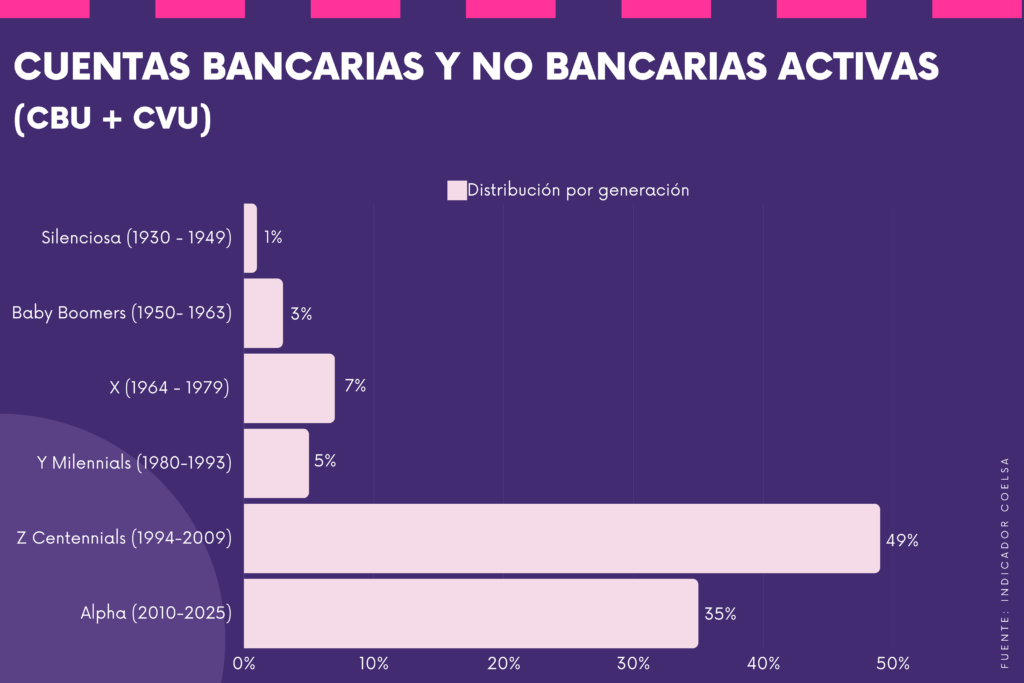

Sin embargo, un dato relevante es que el 84% de las nuevas aperturas corresponde a personas menores de 30 años. Así, el número total pasó de 177,6 millones en diciembre de 2023 a 189,5 millones en abril de 2024, lo que representa un incremento de 11.864.091. Del total, un 35% pertenece a menores de 15 años y un 49% a centennials, nacidos entre 1994 y 2009.

Estos resultados confirman la creciente adopción de medios digitales para la gestión del dinero entre las generaciones más jóvenes. La reducción del uso del efectivo y el aumento en la utilización de herramientas virtuales son pasos cruciales hacia una economía más moderna y eficiente, beneficiando tanto a los individuos como al sistema financiero en su conjunto.

Respecto al resto de las nuevas cuentas, las mismas fueron abiertas por distintos grupos etarios: los millennials (nacidos entre 1980 y 1993) representan un 5% de las aperturas, la Generación X (1964 y 1979) un 7%, los baby boomers (1950 y 1963) un 3%, y solo un 1% corresponde a personas mayores de 75 años.

De acuerdo con el estudio, actualmente hay 38.327.192 argentinos con una cuenta bancaria tradicional y 27.544.828 con una cuenta virtual. Durante el primer cuatrimestre del año, la cantidad de personas con cuentas bancarias experimentó un crecimiento del 0,5%, mientras que el número de usuarios de billeteras virtuales aumentó un notable 7%. En promedio, cada persona posee 3,5 cuentas bancarias y 2 cuentas CVU.

El Indicador Coelsa también destaca un incremento significativo en el uso de transferencias inmediatas, que ascendieron de 602 millones a 1.421 millones de transacciones entre el primer cuatrimestre de 2023 y el mismo período de este año. Esta suba abarca todas las modalidades de transferencias, incluyendo las realizadas con alias a CBU y CVU, las transferencias “pull” y los pagos con transferencia a través de códigos QR.

En esa línea, de enero a abril se observó un crecimiento del 136% en las transferencias inmediatas en comparación con el mismo período del año anterior. Conforme al estudio, este aumento evidencia la creciente confianza y preferencia de las personas por la comodidad, seguridad y rapidez que brindan las transferencias electrónicas.

Asimismo, las operaciones entre cuentas bancarias y no bancarias, donde se involucra un CVU en el origen o destino de la transacción, experimentaron un incremento interanual del 148% en el primer cuatrimestre. Por otro lado, las transferencias “pull” registraron un alza del 42% en el mismo período, con un monto promedio por transacción de 25.647pesos.

El informe también destaca la rápida adopción de la opción de “ingreso de dinero” en diversas aplicaciones bancarias y no bancarias para facilitar las transferencias pull. Esta solución, implementada en 2023, permite a los usuarios con cuentas bancarias o virtuales ingresar fondos desde otras entidades sin salir de su cuenta principal, simplificando así los pagos de manera efectiva y cómoda.

Adicionalmente, durante el período examinado, se vio incremento en las compras realizadas mediante el escaneo de códigos QR. Con un salto de 19,3 millones a 78 millones de operaciones en el último año, lo que representa un crecimiento del 306%, reflejando una creciente adopción y confianza en este método de pago digital.

¿Plazo fijo o billetera virtual?

El contexto económico inflacionario en Argentina ha impulsado el crecimiento significativo de las billeteras virtuales como una forma de preservar el valor de los ahorros y los ingresos. Según estudios de mercado privados, más del 70% de los adultos mayores de 18 años en el país utilizan al menos una billetera virtual. Esta herramienta no reemplaza otros productos financieros como tarjetas de crédito y débito, sino que se combina de manera complementaria.

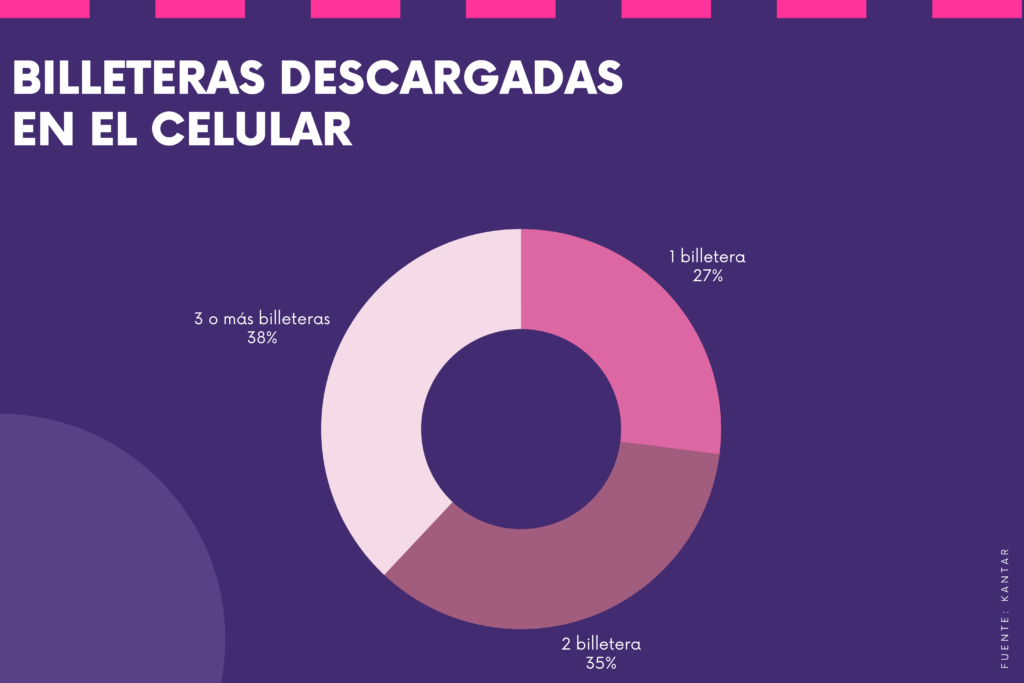

En específico, una encuesta reciente de Kantar reveló que el 75% de los adultos en Argentina posee al menos una billetera digital, equiparando la posesión de tarjetas de débito. Además, el 73% de los adultos tiene 2 o más billeteras digitales, con la mayoría utilizando estas plataformas para obtener rendimientos por el dinero invertido.

En tanto, el 65% de los argentinos utiliza las billeteras digitales como cuentas remuneradas, priorizando así la generación de rendimiento y la disponibilidad de su dinero. Esta tendencia demuestra que el atractivo de este medio no solo radica en su funcionalidad como método de pago, sino también en su potencial para ofrecer una remuneración por los fondos depositados, lo que las convierte en una herramienta financiera cada vez más popular entre la población.

No obstante, otra opción que siempre ha estado presente como vía de inversión es el plazo fijo, aunque el Banco Central redujo la tasa de interés por quinta vez durante el gobierno de Javier Milei, dejando el rendimiento de referencia en un 50%. Cabe destacar que, debido a la eliminación del piso mínimo, los bancos pueden optar por fijar porcentajes por debajo de la cifra establecida por la autoridad monetaria.

En medio de este panorama, las personas se preguntan cuál es la mejor opción en una época de inflación que, aunque desacelera, sigue afectando el poder adquisitivo. Tanto los plazos fijos como las cuentas remuneradas ofrecen ventajas y desventajas, sobre todo considerando que todas las tasas en pesos se encuentran por debajo de la inflación.

Hacer un plazo fijo implica invertir una cantidad de dinero a través de una entidad bancaria y mantenerlo estacionado durante al menos 30 días. Con las tasas de interés actuales alrededor del 40%, el rendimiento mensual sería del 4,1%, aunque sin superar la inflación mensual.

En contraste, las fintech que ofrecen cuentas remuneradas brindan aproximadamente un 60%, aunque esta cifra podría ajustarse conforme al cambio en la tasa anual establecida por el Banco Central. Esto se traduce en un rendimiento diario de alrededor del 0,16% y mensual del 4,9%.

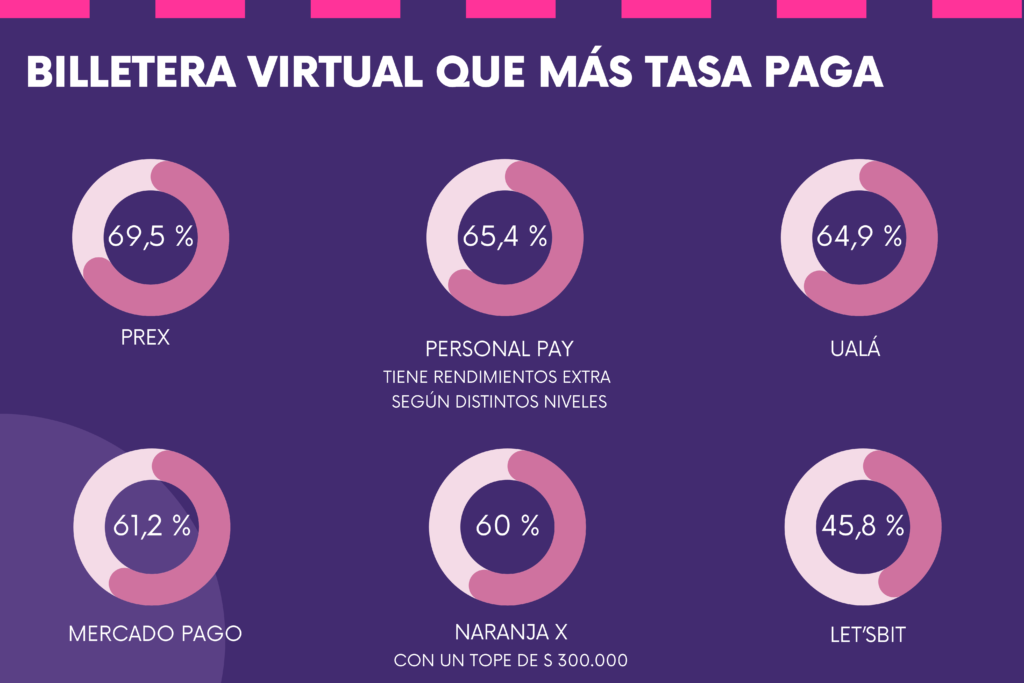

Actualmente, en el competitivo mercado de las billeteras virtuales, diversas opciones ofrecen tasas de rendimiento atractivas para los usuarios. Mercado Pago lidera con un 61,2%, seguido de cerca por Naranja X que ofrece un 60% con un límite de 300.000 pesos.

Por su parte, Let’sBit presenta una tasa del 45,83%, mientras que Personal Pay ofrece una tasa anual del 65,4% con posibles rendimientos adicionales según el nivel de consumo del usuario. Ualá ofrece un 64,94%, y Prex cierra la lista con un rendimiento del 69,5%.

De esta forma, las personas cuentan con una variedad de opciones para elegir el sistema financiero que mejor se adapte a sus necesidades y expectativas en términos de rendimiento y liquidez. Por ello, es crucial para los inversores analizar detenidamente cada oferta y considerar sus propias necesidades antes de tomar una decisión sobre dónde colocar sus fondos.

Fuentes: El mejor trato y Kantar