¿Es sostenible el despegue de la industria?

|

Getting your Trinity Audio player ready...

|

La Mirada Analytica con el foco en la industria argentina

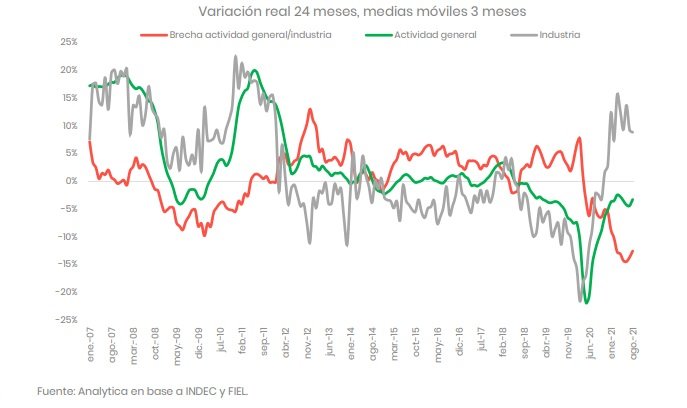

La industria siguió creciendo en septiembre. En base al consumo de energía, lo hizo 1,4% respecto de agosto. Bajo el mismo indicador, el acumulado anual supera en 6,1 puntos porcentuales a igual periodo de 2019. Es una buena noticia pero que a la vez confirma una particularidad observada hasta agosto: nunca en la historia reciente existió una brecha tan grande entre el comportamiento de la industria y el resto de la economía.

En concreto, durante los primeros ocho meses el crecimiento industrial superó en 13% al del nivel general de actividad. Como se observa en el gráfico, únicamente en la crisis de 2009 se evidenció una situación similar, de menor proporción y durabilidad

¿Cómo se explica este comportamiento inusual? ¿Nos encontramos frente a un nuevo proceso de crecimiento liderado por la industria? Nuestra posición es que el fenómeno está asociado a la fuerte caída en términos relativos de los costos de producción. Es claro que con el PBI en niveles del año 2010 y sin un salto exportador, la demanda no es la que tracciona. En consecuencia, esta disparidad de comportamiento debería achicarse en el futuro.

Hoy producir es más barato que mañana por dos motivos. Por un lado, las distorsiones cambiarias, en especial la brecha en 80% para los dólares financieros con intervención del BCRA, abaratan los costos de importar insumos y maquinarias al tipo de cambio oficial. Por caso, el pago adelantado de importaciones llegó a usd 950 millones en agosto, un 80% más con relación a marzo. Esto explica el incremento de los controles sobre las importaciones que implementó el BCRA hace dos semanas (analizados en Analytico#613).

Al mismo tiempo, el salario real medido en dólares del sector industrial cayó 36,7% desde 2017. Más que el del resto de la economía en igual periodo (-35,6%), en consecuencia, se abarató en términos relativos el costo de la mano de obra industrial. Más allá de que la corrección cambiaria en 2022 puede bajarlo aún más, es evidente que está en un piso y en algún momento comenzará a subir.

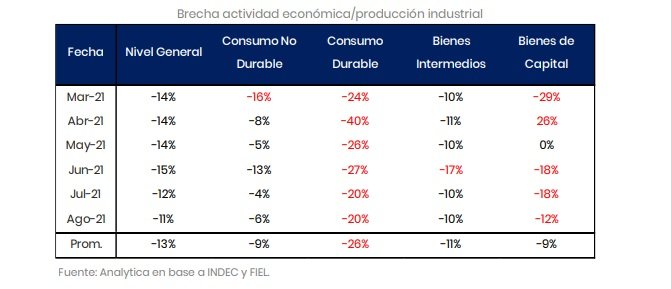

En el siguiente cuadro se observa como las distorsiones cambiarias y la caída del salario real explican la dinámica dentro de la industria. La producción de bienes de consumo durable aumentó más que el promedio industrial respecto a la actividad general. Su rol como reserva de valor en un escenario de incertidumbre le da mayor preponderancia respecto a bienes de consumo no durable, de capital e intermedios

Sorprende el comportamiento de los bienes de capital. Sin embargo, teniendo en cuenta que en abril del año pasado el sector cayó 85% respecto a los 24 meses anteriores mientras que la actividad económica lo hizo “sólo” 29%, podríamos estar viendo alguna recomposición de equipos asociada a la normalización de los niveles de producción.

La economía hoy está signada por la heterogeneidad, entre sectores y al interior de ellos. Por lo tanto, es esperable que algunos segmentos de la industria hayan encontrado nuevas oportunidades de negocio en esta coyuntura. Sin embargo, a nivel agregado predominan los comportamientos precautorios. Lejos se está aún de esbozarse siquiera un modelo de desarrollo traccionado por la industria. Sin una estabilización de la macro que permita un impulso de la demanda interna y externa, los niveles de producción industrial tenderán a adecuarse a la dinámica del resto de la economía.