La industria registró una caída de 0.7% en agosto en la comparación interanual

|

Getting your Trinity Audio player ready...

|

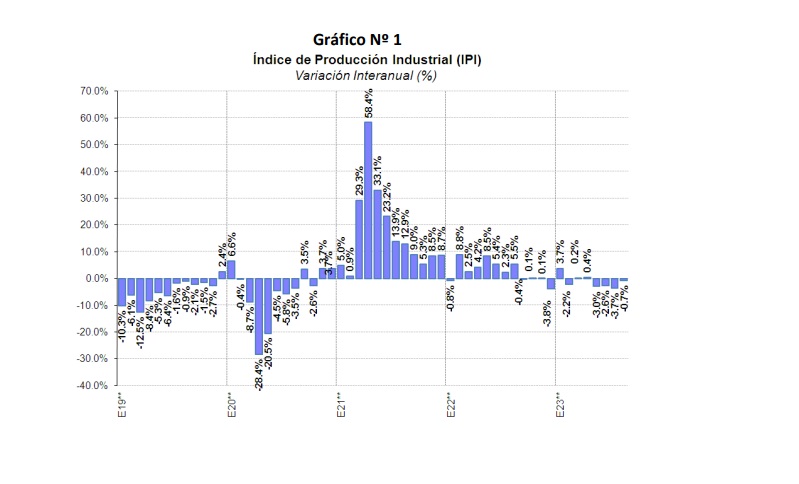

El Índice de Producción Industrial (IPI) de FIEL registró en agosto una caída interanual de 0.7%, encadenando cuatro meses en retroceso, de acuerdo a información preliminar.

Mientras que los sectores líderes continúan recortando crecimiento en el acumulado, en el mes varios factores contribuyeron a reducir el ritmo de caída en la comparación con el año anterior y a mostrar un rebote respecto al mes de julio, comenzando con el aumento en la producción de automóviles. En efecto, en agosto fue nuevamente la industria automotriz la que mostró el mayor avance en la comparación interanual. Por su parte, al interior de la rama de las industrias metálicas básicas, la producción de aluminio volvió a mostrar un marcado dinamismo, mientras que la producción siderúrgica pasó a recuperar actividad luego del conflicto gremial con UOM que afectó la producción el mes anterior.

Entre los minerales no metálicos, en el mes se tuvieron desempeños dispares con una nueva caída de los despachos de cemento ‐encadenando cinco meses en retroceso‐, y un aumento de la producción de vidrio por efecto de paradas por ampliación de capacidad en 2022. En el caso de la rama de los alimentos y bebidas, en agosto se tuvo un deterioro en el desempeño del sector a partir del freno en la faena vacuna ‐que podría señalar un cambio de tendencia con la mejora de las condiciones hídricas de los campos‐, y que se sumó a la caída que venían registrando en meses previos la producción de otros alimentos ‐lechería, productos de panadería, aceites. La producción de bebidas continúa sin mostrar una mejora. Otro de los sectores que mostró un alza respecto a julio fue el de la metalmecánica con el aporte de autopartistas y centros de servicio, aunque la rama continúa en retroceso en la comparación interanual. Finalmente, la producción de químicos y plásticos redujo su caída en el acumulado, con productos químicos y petroquímicos básicos amortiguando el retroceso de la rama.

Con todo, la industria acumula en los primeros ocho meses del año una caída de 1.1% en la comparación con el mismo período del año pasado. (Véase Tabla 1 y Gráfico Nº 1).

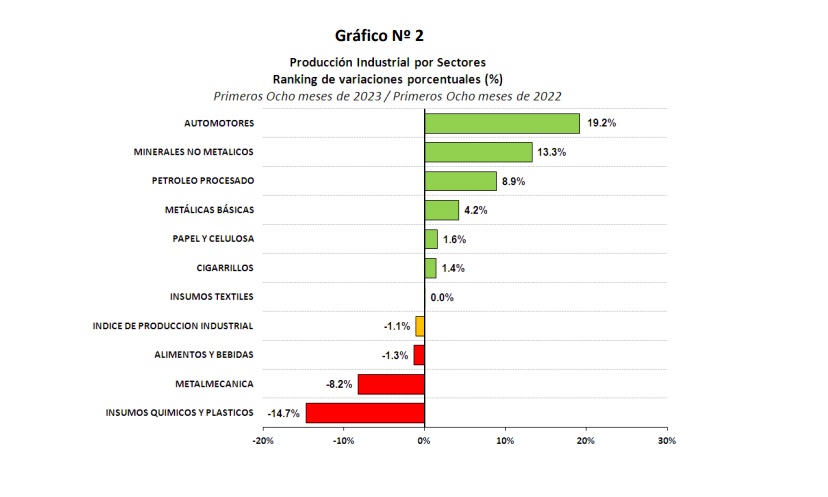

Respecto al desempeño de los sectores industriales en el acumulado para el periodo enero – agosto, la producción automotriz continúa encabezando el ranking de crecimiento con una mejora del 19.2% en el nivel de actividad respecto al mismo período del año pasado. Por detrás, la producción de minerales no metálicos acumula un crecimiento del 13.3%, seguida de la refinación de petróleo que aumentó 8.9%, la producción de las industrias metálicas básicas que se expandió 4.2%, la producción de papel y celulosa 1.6% y los despachos de cigarrillos 1.4%, en cada caso para los primeros ocho meses del año y en la comparación interanual. Por su parte, la producción de insumos textiles igualó el nivel acumulado a agosto un año atrás. Con una contracción de la producción superior al promedio se coloca la rama de los alimentos y bebidas que recortó 1.3% el nivel alcanzado en el periodo enero – agosto del año pasado. Finalmente, la metalmecánica acumula una caída de 8.2% y los insumos químicos y plásticos de 14.7%, en ambos casos en la comparación con los primeros ocho meses del año pasado. (Véase Gráficos Nº 2).

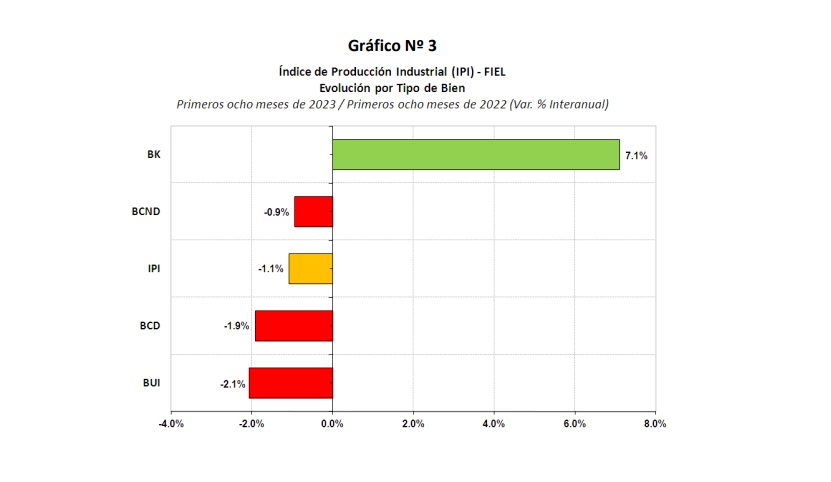

En cuanto a la evolución de la actividad industrial de acuerdo a los tipos de bienes producidos, en los primeros ocho meses del año, los bienes de capital continúan mostrando el mayor aumento acumulado (7.1%) en la comparación con el mismo periodo del año pasado. Para este tipo de bienes, desde el primer cuatrimestre se tiene un recorte en la dinámica de crecimiento, siguiendo el menor ritmo de avance en la producción de utilitarios y material de transporte pesado. Los bienes de consumo no durable reducen el nivel de actividad 0.9% respecto al alcanzado entre enero y agosto del año pasado siguiendo el deterioro en la producción de alimentos y bebidas. Por su parte, los bienes de consumo durable, con el aumento de la producción de vehículos en el mes de agosto achican la caída acumulada al 1.9% en los primeros ocho meses del año y en la comparación con el mismo periodo de 2022. Finalmente, en el caso de los bienes de uso intermedio se tuvo un fenómeno similar a partir de un menor ritmo de caída de los químicos y plásticos, reduciendo la contracción acumulada a 2.1% en los primeros ocho meses del año y en la comparación interanual (Véase Gráficos Nº 3).

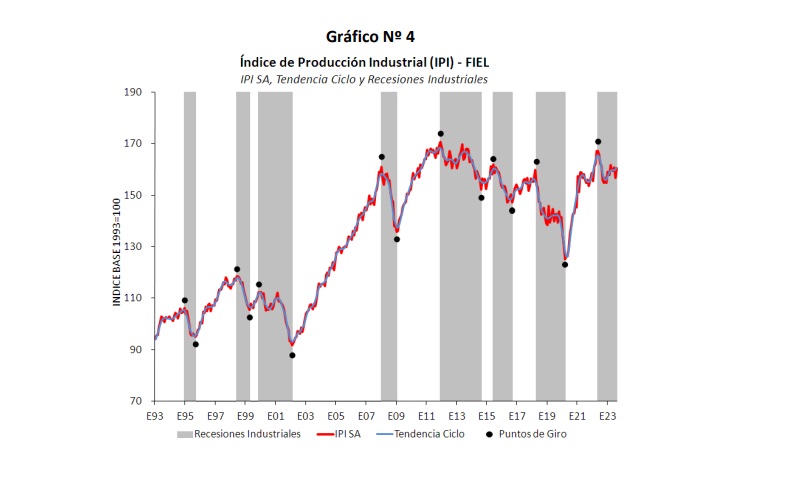

En términos desestacionalizados, la producción industrial del mes de agosto registró un aumento del 2.4% en comparación con el mes de julio volviendo al alternar el signo y haciendo un impasse en el deterioro de la actual fase recesiva de la industria. La actual fase encadena quince meses de retroceso de la actividad ajustada por estacionalidad y alcanza un ritmo de contracción anual del 3.2%.

Finalmente, el índice de difusión se coloca por tercer mes debajo del 50%, dando cuenta que en el último trimestre más de la mitad de las actividades industriales han recortado producción en la comparación interanual.

En síntesis. La industria en agosto encadenó cuatro meses de caída interanual. La normalización de la producción en algunas actividades, el efecto de paradas de planta y ampliación de capacidad, explican una menor caída respecto agosto de 2022 y el rebote en la comparación con julio pasado. Con lo anterior, el deterioro de la actual fase recesiva tuvo en el mes un impasse mientras continuó difundiéndose hacia más sectores el retroceso de la producción industrial. En el corto plazo no se tienen señales de una reversión de la caída de la actividad industrial, que continúa afectada por restricciones al acceso a divisas para el pago a proveedores del exterior y la aprobación de SIRA.