Presupuesto 2025: la hoja de ruta de la política fiscal

|

Getting your Trinity Audio player ready...

|

La mirada de Ana Albin para la consultora Ecolatina sobre el Presupuesto 2025 presentado por Javier Milei en el Congreso.

Al igual que todos los años, el 15 de septiembre el Poder Ejecutivo llevó al Congreso el Proyecto de Ley de Presupuesto Nacional para el próximo año. La “ley de leyes” establece un escenario macroeconómico (según los supuestos del Gobierno) dentro del cual se esboza una proyección de recursos y una autorización de gastos que dan como resultado la estrategia fiscal. Del mismo modo, se expone el programa financiero propuesto al estimar tanto las necesidades como las fuentes de financiamiento.

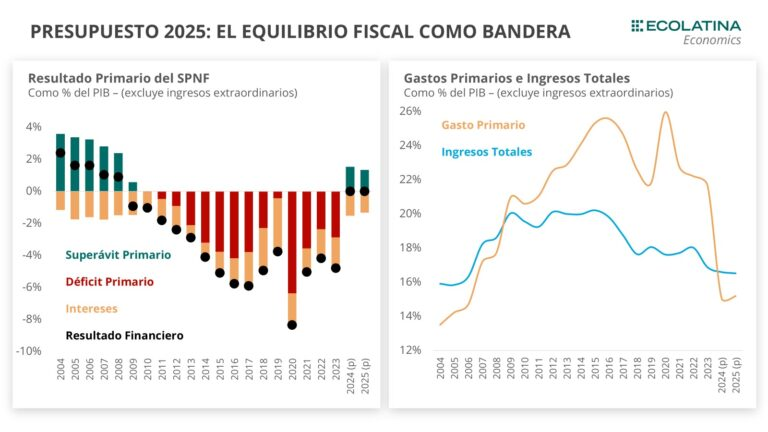

¿Cuál fue la novedad este año? En un intento por dar una señal de compromiso con el equilibrio fiscal, se introdujo una nueva regla informal que establece que desde 2025 el resultado financiero deberá ser equilibrado o superavitario. De esta manera, se proyecta un superávit primario de 1,5% del PIB para 2024 y del 1,3% del PIB para 2025, en ambos casos con equilibrio financiero. Una particularidad del Presupuesto 2025 es que tanto los Ingresos Totales (16,5% del PIB) como el Gasto Primario (15,2% del PIB) no sufrirían variaciones significativas en el agregado, aunque ambos modificarían su composición.

El Proyecto de Presupuesto presentado se ajusta a lo que podría esperarse de un Gobierno que refuerza constantemente su compromiso con el equilibrio financiero no sólo como parte de su programa económico, sino también como una bandera política propia. Claramente, la aprobación del Presupuesto sería una noticia más que positiva para el Gobierno, no sólo porque le brinda el marco formal para ejecutar su política fiscal, sino también porque daría una señal de apoyo a la disciplina fiscal por parte del arco político. Justamente, esto último podría ser un punto clave en las negociaciones con el FMI. Sin embargo, una eventual no aprobación del Presupuesto tampoco le impediría al Gobierno implementar su estrategia fiscal del mismo modo que la viene implementando hasta el momento

Al igual que todos los años, el 15 de septiembre el Poder Ejecutivo llevó al Congreso el Proyecto de Ley de Presupuesto Nacional para el próximo año. La “ley de leyes” establece un escenario macroeconómico (según los supuestos del Gobierno) dentro del cual se esboza una proyección de recursos y una autorización de gastos que dan como resultado la estrategia fiscal. Del mismo modo, se expone el programa financiero propuesto al estimar tanto las necesidades como las fuentes de financiamiento.

¿Cuál fue la novedad este año? En un intento por dar una señal de compromiso con el equilibrio fiscal, no sólo fue el mismo Presidente el que presentó el Proyecto en el Congreso, sino que también se introdujo una nueva regla informal (Argentina ya cuenta que reglas fiscales previas que en los últimos años se dejaron sin efecto, incluso en el proyecto actual).

Concretamente, la nueva regla establece que desde 2025 el resultado financiero deberá ser equilibrado o superavitario. En detalle, esto implica que el superávit primario deberá ser como mínimo igual al pago de intereses, lo cual deriva en que la dinámica del gasto público (especialmente las partidas discrecionales que no se encuentran indexadas) se ajustaría a lo que suceda con los ingresos en caso de ser necesario. De esta manera, se proyecta un superávit primario de 1,5% del PIB para 2024 y del 1,3% del PIB para 2025, en ambos casos con equilibrio financiero.

Pautas macroeconómicas del Presupuesto

Al momento de elaborar su estrategia fiscal, el Gobierno debe realizar una serie de supuestos y proyecciones macroeconómicas que dan como resultado la dinámica esperada para los recursos. Ahora bien, más allá de utilizar las pautas macroeconómicas como un eslabón en la estimación de recursos, dichas proyecciones suelen ser seguidas de cerca por el mercado para tratar de descifrar la política económica a implementar por el Gobierno.

Sin embargo, las autoridades no pueden anticipar todas las medidas que implementarán (neutralizaría el “efecto sorpresa”) y, al mismo tiempo, deben proyectar cierto “éxito” de su estrategia para no generar incertidumbre (más allá del incentivo a subestimar la inflación para contar con mayor discrecionalidad en los gastos). En tal sentido, es usual que los escenarios macroeconómicos proyectados tengan un sesgo optimista: el Proyecto de Presupuesto 2025 no es la excepción.

En materia de actividad, el proyecto estima que la economía caerá un 3,8% en 2024 para luego rebotar un 5% en 2025 traccionada por una fuerte recuperación en todos sus componentes. En cuanto al comercio exterior, se espera que la balanza comercial de bienes y servicios sostenga en 2025 un superávit superior a los USD 20.700 M, levemente por debajo del superávit de casi USD 22.00 M proyectado para 2024. Un incremento del 9% i.a. en las exportaciones (USD 104.030 M al incluir tanto bienes y servicios) permitiría sostener el nivel de superávit en 2025 pese a una suba del 13,4% i.a. en las importaciones (USD 83.282 M).

Más allá de los supuestos en materia de actividad y comercio exterior, el mayor nivel de optimismo se ve reflejado en las proyecciones nominales. En números, no sólo se estima una inflación del 104,4% para fines de 2024, sino que se proyecta una fuerte moderación que terminaría con una inflación del 18,3% en 2025. Para dar una idea de la evolución mensual, mientras el Presupuesto proyecta una inflación mensual del 1,2% hasta fin de año y del 1,4% para 2025, la mediana del REM proyecta en promedio un 3,4% mensual entre septiembre y febrero. Del mismo modo, las autoridades proyectan que el tipo de cambio oficial terminará 2024 en $1.020 (en línea con el crawling peg al 2% mensual) para luego avanzar apenas un 18,3% en 2025, cerrando el año en $1.207.

Pese a que la dinámica de la inflación resulta relativamente consistente con la proyección del tipo de cambio (aunque quizás no se ve reflejado el impacto inflacionario derivado de la reducción de subsidios propuesta), la cuestión pasa por la sostenibilidad del tipo de cambio en esos niveles, lo cual hoy luce bastante improbable sin una llegada de USD que permita engrosar las Reservas. Ahora bien, corriendo el foco del escenario macroeconómico, la clave del Proyecto de Presupuesto pasa en realidad por desengranar tanto la estrategia fiscal como el programa financiero que pretende implementar el Gobierno el año próximo.

Las claves del equilibrio fiscal en 2024

El ordenamiento de las cuentas públicas que llevó a cabo la actual administración en lo que va del año estuvo caracterizado por un marcado recorte sobre el gasto público (acumuló una caída real del 30% i.a. en los primeros ocho meses del año), aunque ciertos ingresos extraordinarios (Impuesto PAIS, Ganancias extraordinarios de empresas, etc.) también ayudaron a compensar la sostenida caída en la recaudación vinculada a la actividad.

En esta misma línea, el Proyecto de Presupuesto estima que 2024 cerraría con equilibrio financiero luego de 15 años consecutivos en rojo, lo cual implicaría terminar el año con un superávit primario de 1,5% del PIB según las estimaciones oficiales (el mayor superávit desde 2007). Dicho resultado se explicaría principalmente por una reducción de 4,5% p.p. del PIB en el Gasto Público Primario (pasaría de 19,6% del PIB en 2023 a 15,1% del PIB en 2024). En cuanto a la composición del recorte: un 32% correspondería a Prestaciones Sociales, un 31% a los Gastos de Capital junto con Transferencias a Provincias, un 13% a Subsidios Económicos y un 11% a Salarios.

¿Cuál es la estrategia fiscal para 2025?

Una particularidad del Presupuesto 2025 es que tanto los Ingresos Totales (16,5% del PIB) como el Gasto Primario (15,2% del PIB) no sufrirían variaciones significativas en el agregado, aunque en ambos casos sí se modificaría su composición.

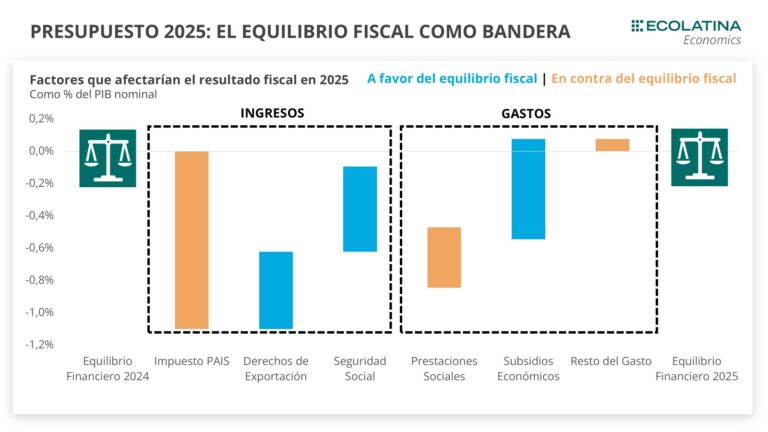

En primer lugar, en el Proyecto el Gobierno ratifica que no buscará una extensión del Impuesto PAIS en 2025, lo cual implica que sus ingresos se reducirán en 1,1% del PIB el próximo año. Sumado a ello, la recaudación de IVA se reduciría producto de la finalización de la suspensión para exclusiones aduaneras y Bienes Personales se contraería dada la reciente reducción de alícuotas. No obstante, las autoridades estiman que la recomposición de Ganancias, un incremento en los Derechos de Exportación, una recuperación de las Seguridad Social y la actualización del Impuesto a los Combustibles ayudarían a compensar casi la totalidad de la caída en los recursos.

Ahora bien, con cierta similitud con lo que sucede en las pautas macroeconómicas, la magnitud de la suba en estos recursos también podría considerarse optimista, aunque se encuadra en la necesidad de mostrar un equilibrio fiscal. En cuanto al Impuesto a las Ganancias, no hay que pasar por alto que las ganancias extraordinarias de las empresas en 2023 (la tenencia de títulos indexados al momento de la devaluación incrementó su rentabilidad) elevaron la base de comparación en 2024 y a priori no sería un efecto presente en 2025.

Con respecto a los Derechos de Exportación, pese al argumento oficialista sobre un adelantamiento en los pagos de 2023 que redujo la base de comparación en 2024, no queda del todo claro la consistencia de una suba del 100% en su recaudación durante 2025 frente a un tipo de cambio que se mueve apenas un 18%, unas cantidades exportadas que avanzarían un 9% y unos precios internacionales que se encuentran en niveles históricamente bajos.

Entonces, con unos ingresos que permanecerían prácticamente inalterados en al agregado según las proyecciones oficiales, el desafío de cara a 2025 consistiría en pasar el bisturí en el gasto público. En otras palabras, dado que el fuerte ajuste sobre el gasto ya se hizo en 2024, la dificultad será sostenerlo en un año electoral, cuando históricamente aparecen mayores presiones sobre la obra pública y las transferencias a las provincias.

Como si fuera poco, el techo impuesto a las erogaciones frente a la presión al alza que ejercerán las partidas indexadas (principalmente jubilaciones, dado que el mismo proyecto suspende la movilidad para las asignaciones) exigirá un cambio de composición en un gasto que ya no sería tan flexible como lo era en 2023. Consecuentemente, como los recortes accionables ya se hicieron en 2024, la principal vía para reducir el gasto según el Presupuesto sería el ajuste en subsidios económicos.

¿Qué pasa con el programa financiero?

Antes que nada, hay que aclarar una diferencia entre el resultado fiscal y el programa financiero. Dada la estructura financiera de las LECAP y las LEFI (los instrumentos más utilizados en los últimos meses por el Tesoro), el pago de intereses no se registra como tal, sino que se capitaliza y se registra como amortizaciones, lo cual no se ve reflejado en el resultado financiero.

Consecuentemente, alcanzar un equilibrio o superávit financiero bajo las particularidades de la metodología actual no necesariamente implica una reducción en las necesidades de financiamiento. Justamente, pese a proyectar un equilibrio financiero para 2025, las fuentes y aplicaciones financieras estimadas arrojan como resultado un endeudamiento neto.

Al analizar el programa financiero presentado se pueden destacar 6 cuestiones: 1) Es la primera vez en años que no se incluye un financiamiento neto directo con el BCRA; 2) Supone la refinanciación de las LEFI en poder de los bancos y el BCRA; 3) Refleja un endeudamiento neto con Organismos Internacionales por $600.000 M; 4) Busca un futuro stock de deuda menos indexado al cancelar deuda ajustable por CER y refinanciarla vía instrumentos a tasa fija capitalizables; 5) Incluye la emisión de bonos en moneda extranjera para financiar los vencimientos de los Bonares y Globales; y 6) No incluye explícitamente un nuevo préstamo con el FMI.

Comentarios finales

El Proyecto de Presupuesto presentado se ajusta a lo que podría esperarse de un Gobierno que refuerza constantemente su compromiso con el equilibrio financiero no sólo como parte de su programa económico, sino también como una bandera política propia. Ahora bien, más allá del típico optimismo en las proyecciones macroeconómicas, las dudas principales recaen sobre la dinámica que pueden adoptar unos ingresos que a primera vista lucen un poco sobrestimados frente a la necesidad de mostrar un equilibrio fiscal.

Claramente la aprobación del Presupuesto sería una noticia más que positiva para el Gobierno, no sólo porque le brinda el marco formal para ejecutar su política fiscal, sino también porque daría una señal de apoyo a la disciplina fiscal por parte del arco político. Justamente, esto último podría ser un punto clave en las negociaciones con el FMI. Sin embargo, una eventual no aprobación del Presupuesto tampoco le impediría al Gobierno implementar su estrategia fiscal del mismo modo que la viene implementando hasta el momento.