Seis de cada diez hogares de Argentina tiene deuda no bancaria

|

Getting your Trinity Audio player ready...

|

Un informe de la consultora Focus Market revela que los hogares argentinos registran un fuerte cambio en su patrón de endeudamiento: aumenta el uso del crédito bancario, cae la deuda informal y se dispara la morosidad, especialmente en préstamos personales y tarjetas. La deuda total supera los $39 billones y ya equivale a más de tres salarios promedio por hogar endeudado.

El crédito se convirtió en uno de los principales motores del consumo en la Argentina, pero también empieza a mostrar señales de tensión. Según un informe elaborado por la consultora Focus Market, las familias argentinas acumulan actualmente más de $39 billones en deudas, con un marcado desplazamiento desde el endeudamiento informal hacia el financiamiento bancario formal, aunque acompañado por un preocupante crecimiento de la mora.

Del total relevado, $32,1 billones corresponden a deuda bancaria y $6,9 billones a deuda no bancaria. La diferencia también se refleja en los montos promedio: mientras cada hogar endeudado con bancos registra en promedio $5.702.809, la deuda no bancaria promedia $1.149.431.

El estudio fue realizado sobre una muestra de 2.670 hogares, complementado con datos de la Encuesta Permanente de Hogares (EPH) del tercer trimestre de 2025 y estadísticas del Banco Central de la República Argentina (BCRA). La radiografía muestra una transformación profunda respecto de años anteriores.

En 2023, apenas el 41,3% de los hogares tenía deuda bancaria, mientras que el 82,6% mantenía algún tipo de deuda no bancaria. En 2025 esos porcentajes pasaron a 47,9% y 61,6%, respectivamente, y en 2026 la tendencia se profundizó: el endeudamiento bancario alcanzó al 55,1% de los hogares, mientras que la deuda informal retrocedió al 59%.

La brecha entre ambos sistemas —que en 2023 superaba los 40 puntos porcentuales a favor del endeudamiento informal— hoy se redujo a menos de cuatro puntos, marcando una fuerte reversión del patrón histórico de financiamiento de las familias argentinas.

El crédito formal gana terreno

El director de Focus Market, Damián Di Pace, explicó que este fenómeno responde a un cambio estructural en el sistema financiero.

“El avance del crédito en Argentina está siendo el gran sostén del consumo para una parte importante de la población que antes no tenía acceso ni volumen suficiente para financiarse en el sistema formal. Representa un factor clave para dinamizar la actividad económica y promover una mayor inclusión financiera”, sostuvo.

Según el BCRA, el stock de préstamos al sector privado alcanzó en enero de 2026 el 13,6% del Producto Bruto Interno, más que duplicando el 5,2% registrado cuando Javier Milei asumió la presidencia en diciembre de 2023.

En términos concretos, el crédito prácticamente se duplicó en los últimos dos años, con una fuerte incidencia del financiamiento destinado a los hogares.

“El principal factor detrás de esta expansión es la menor absorción de recursos por parte del Estado, lo que liberó capacidad prestable del sistema financiero hacia el sector privado”, explicó Di Pace.

Y agregó: “A esto se sumaron la desaceleración inflacionaria y una mayor previsibilidad económica, que mejoraron la confianza tanto de los hogares como de las entidades financieras”.

La deuda bancaria promedio por hogar también escaló con fuerza: pasó de $377.664 en 2023 a $4.660.549 en 2025 y a $5.702.809 en 2026. En términos salariales, eso implica que la deuda típica pasó de representar 1,43 salarios promedio a superar los 3,46 salarios registrados del sector formal (RIPTE).

La contracara: la mora se cuadruplicó

Pero el crecimiento del crédito no llega solo. La principal alarma está en el aumento de la morosidad.

El ratio de irregularidad —la proporción de deuda en mora— pasó del 2,7% en enero de 2025 al 10,6% en enero de 2026, casi cuadruplicándose en apenas doce meses.

Los préstamos personales son los más comprometidos: su tasa de irregularidad saltó del 3,5% al 13,2%, es decir, más de uno de cada ocho pesos prestados presenta atrasos en los pagos.

Las tarjetas de crédito siguieron una trayectoria similar, con un salto del 2% al 11%. En cambio, los créditos hipotecarios se mantuvieron estables en torno al 1%, reflejando una mayor disciplina de pago cuando hay una vivienda como garantía.

El dato más crítico aparece en la categoría “otros préstamos”, donde la mora escaló del 10,7% al 31,9%, con casi un tercio de la cartera en situación irregular.

El informe advierte que muchos hogares que lograron ingresar al sistema formal de crédito ahora enfrentan crecientes dificultades para sostener sus pagos, en un escenario donde los salarios reales aún no logran recomponerse plenamente y el costo de vida continúa presionando sobre los ingresos familiares.

La deuda informal sigue alta

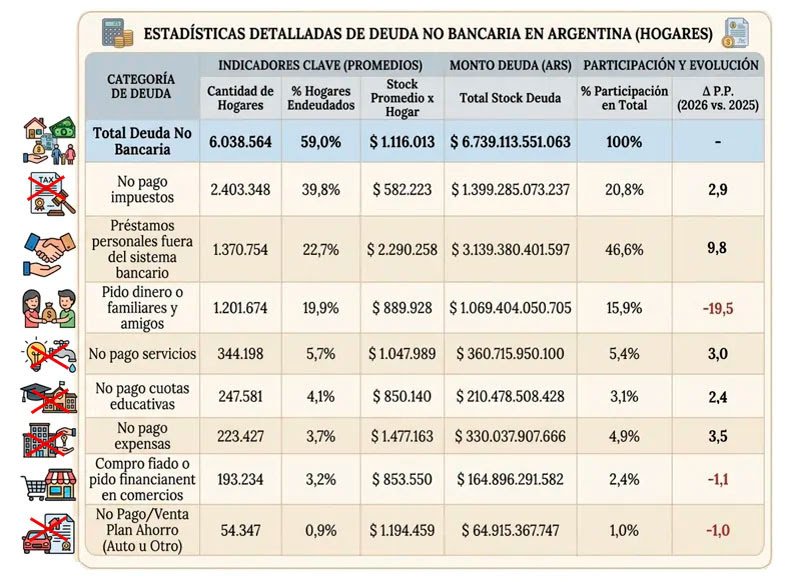

Aunque pierde peso relativo, la deuda no bancaria sigue siendo masiva. A comienzos de 2026 involucra a 6.038.564 hogares —el 59% del total— con un stock promedio de $1.116.013 y un total acumulado de $6,7 billones.

Aquí conviven realidades muy distintas: préstamos entre familiares, cuotas escolares impagas, impuestos atrasados, expensas sin pagar, servicios vencidos y financiamiento informal de cercanía.

El mayor peso está en los préstamos personales fuera del sistema bancario, que representan el 46,6% del total, con un promedio de $2.290.258 por hogar. Le siguen el no pago de impuestos (20,8%) y los préstamos entre familiares o amigos (15,9%).

Este último dato resulta particularmente relevante: en 2025 los préstamos entre conocidos representaban el 35,4% de la deuda no bancaria, pero ahora cayeron casi veinte puntos porcentuales.

Para Focus Market, esto podría indicar que el tradicional “colchón” de solidaridad familiar comienza a agotarse, obligando a muchas familias a buscar otras alternativas de financiamiento.

Preocupan las deudas básicas

Otro dato sensible es el crecimiento de las deudas vinculadas a gastos esenciales.

El no pago de expensas pasó del 1,4% al 4,9%; las cuotas educativas impagas subieron del 0,7% al 3,1%; y las deudas por servicios escalaron del 2,3% al 5,4%.

Se trata de indicadores especialmente delicados porque reflejan dificultades para sostener gastos corrientes y no consumos extraordinarios. El repunte de estas variables en 2026 aparece como una señal de alerta sobre la capacidad de pago de los sectores más vulnerables.

Di Pace señaló que la baja de tasas puede ayudar a contener esta dinámica, aunque advirtió que no alcanza por sí sola.

“La baja de la tasa de interés cumple un rol central en la dinámica de endeudamiento de los hogares en Argentina. Una reducción del costo del crédito alivia la carga de los servicios de deuda, mejora la capacidad de pago y contribuye a moderar los niveles de mora”, explicó.

Sin embargo, remarcó que “para que este mecanismo sea sostenible, debe estar acompañado por estabilidad macroeconómica y previsibilidad en los ingresos, evitando que una expansión del crédito derive en nuevos desequilibrios”.