La recaudación del IVA vinculada al mercado interno volvió a mostrar señales de debilidad en el inicio de 2026 y refuerza el diagnóstico de una economía que no logra recuperar el consumo. De acuerdo con un informe del Instituto Argentino de Análisis Fiscal (IARAF), el componente impositivo del Impuesto al Valor Agregado registró una caída real del 2% en el primer cuatrimestre del año, mientras que el IVA aduanero se desplomó 23%, reflejando además la fuerte retracción de las importaciones.

El dato resulta especialmente relevante porque el IVA es uno de los principales termómetros del nivel de actividad y del consumo masivo. Según el análisis elaborado por el economista Nadín Argañaraz, el IVA Neto acumuló una baja real del 8,5% interanual respecto del mismo período de 2025, incluso contemplando una desaceleración inflacionaria durante abril.

La dinámica confirma que la recuperación económica continúa mostrando fuertes desequilibrios sectoriales. Mientras algunos rubros ligados al agro, la minería y la intermediación financiera exhiben mejoras, el comercio y la industria siguen sin encontrar piso. La caída de la recaudación asociada al consumo interno deja en evidencia que el deterioro del poder adquisitivo todavía impacta sobre las ventas y la actividad cotidiana.

El cuadro se completa con otros indicadores tributarios que también reflejan enfriamiento económico. El impuesto sobre Créditos y Débitos Bancarios -considerado un indicador casi instantáneo de la actividad- cayó 0,5% real en el primer cuatrimestre, marcando al menos un escenario de estancamiento.

A nivel general, el IARAF estimó que la recaudación tributaria nacional total retrocedió 6,7% real interanual entre enero y abril. Incluso excluyendo los tributos vinculados al comercio exterior, la caída fue de 5,3%, lo que evidencia que la debilidad económica trasciende el impacto de las importaciones.

Entre los tributos con peor desempeño aparecen los derechos de exportación (-37,5%), los impuestos internos coparticipados (-17,6%) y los derechos de importación (-16,1%). En contrapartida, el único impuesto con crecimiento real fue el de los combustibles, con una suba de 20,9%, impulsada por actualizaciones impositivas y aumentos de precios en surtidores.

El deterioro de la actividad también comienza a impactar sobre los recursos asociados al empleo formal. Los aportes y contribuciones a la seguridad social mostraron una baja real de 4,1% interanual, en línea con el enfriamiento del mercado laboral y la pérdida de poder salarial.

Los últimos indicadores privados y oficiales refuerzan ese escenario. El Estimador Mensual de Actividad Económica (EMAE) del INDEC registró una caída de 2,6% en febrero, mientras que el Centro de Estudios Orlando Ferreres calculó un retroceso de 2,9%, asociado principalmente a la debilidad industrial y comercial.

Aunque para marzo algunas consultoras proyectan un rebote moderado, los analistas coinciden en que todavía no alcanza para compensar las caídas acumuladas en los primeros meses del año. El resultado es una economía que exhibe estabilidad financiera y desaceleración inflacionaria, pero todavía sin una recuperación sólida del consumo y la actividad real.

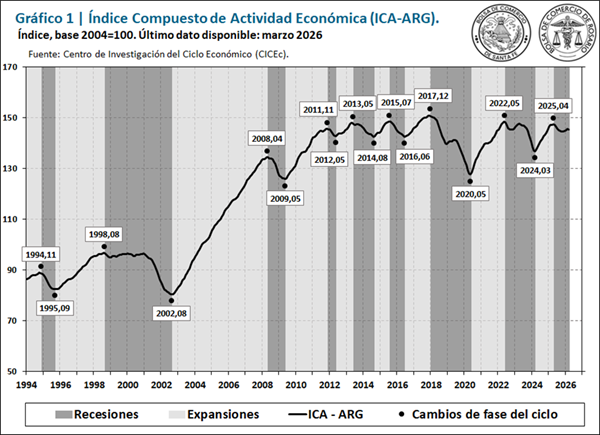

El nivel de actividad económica en Argentina mostró su primera señal de retroceso en 2026. Según el último informe del Índice Compuesto Coincidente de Actividad Económica (ICA-ARG), marzo cerró con una caída mensual del 0,1% y una contracción interanual del 1,3%, en un contexto donde la recuperación se vuelve heterogénea y pierde impulso en variables clave.

El dato marca un quiebre respecto a los primeros meses del año, donde la economía había mostrado señales de leve mejora. Sin embargo, la dinámica de marzo introduce una tensión central: la estabilización macroeconómica convive con deterioro en empleo, consumo y recaudación, poniendo en duda la consistencia del rebote.

El informe

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) presentó una variación mensual del -0,1% en marzo, constituyendo el primer dato negativo en lo que va del año, mientras que la variación interanual fue del -1,3%.

Así, el nivel de marzo del ICA-ARG se encuentra un 0,4% por encima de diciembre, pero un 1,4% por debajo del máximo relativo registrado en abril de 2025.

Durante marzo la mayoría de los indicadores tuvieron desempeño negativo, entre los que se destacan los retrasos en las labores agrícolas por el exceso de lluvias y frenos en la incipiente recuperación que se evidenciaba en la industria y la recaudación en los meses previos. Ello se combinó con la continuidad del deterioro del empleo y las ventas minoristas. Entre los datos positivos, resaltan la recuperación en la actividad de la construcción y una buena performance de los patentamientos de vehículos.

1. Los indicadores del ciclo económico argentino

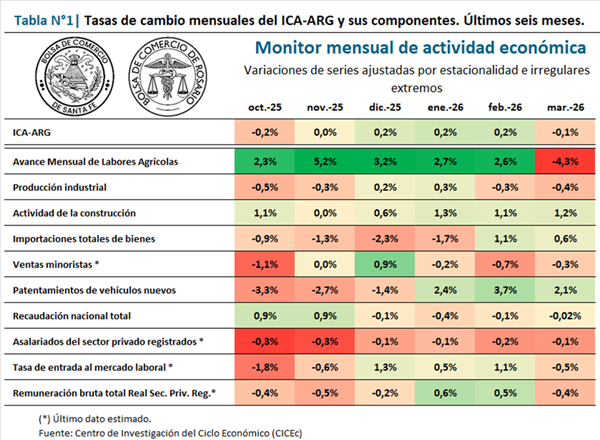

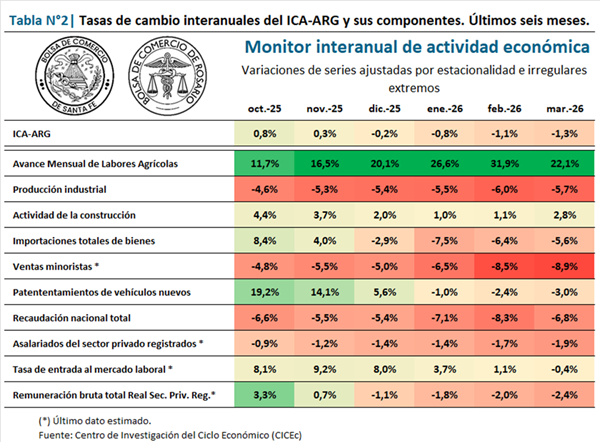

Al analizar la Tabla 1, se observa que siete de los diez indicadores presentaron tasas mensuales negativas y solo tres tuvieron un desempeño positivo. La Tabla 2, por su parte, señala que casi todas las series componentes del ICA-ARG se ubicaron por debajo del registro de igual mes del año pasado, con excepción del sector agrícola y la construcción/1.

Luego de cinco meses al alza y de alcanzar un récord histórico en febrero, el avance mensual de labores agrícolas registró una caída mensual del 4,3% en marzo. Ello se debió a excesos hídricos severos, especialmente en la provincia de Buenos Aires, que retrasaron las labores agrícolas. En la comparación con igual mes del año pasado, en cambio, presenta un balance positivo, con una suba del 22,1%.

En cuanto a la producción industrial, que había mostrado una leve recuperación en meses anteriores, en marzo se observa una caída del 0,4%, mientras que la variación interanual da cuenta de una merma del 5,7% en los últimos doce meses. A pesar de que las ramas con mayor competitividad continúan con un desempeño positivo –alimentos y bebidas, refinación de petróleo, productos químicos–, en las últimas mediciones tuvieron mayor preponderancia las ramas en las cuales la recuperación todavía no se hace presente –caucho y plástico, metalmecánica, textiles, prendas de vestir, entre otras–.

La actividad de la construcción tuvo en marzo una recuperación del 1,2% mensual, en tanto la comparación con igual mes del año pasado evidencia un incremento del 2,8%. De esta manera, la serie quiebra el entorno de estancamiento en el que se encuentra desde inicios de 2025, aunque la recuperación todavía se da de manera lenta, permaneciendo alrededor de un 20,0% por debajo de los máximos previos.

Las importaciones totales de bienes tuvieron un segundo repunte consecutivo en el tercer mes del año, del 0,6%. Sin embargo, en el mediano plazo se advierte que no hay señales claras de recuperación del indicador, que se encuentra en un entorno recesivo desde enero del 2025. La tasa de cambio interanual, por su parte, da cuenta de una caída del 5,6% respecto a marzo de 2025. Las exportaciones mantienen un buen desempeño e impulsan a la balanza comercial de bienes, que se ubica en niveles similares al observado durante los mejores meses de 2024, cuando las importaciones eran un 25,0% inferiores.

La estimación para marzo de las ventas minoristas da cuenta de un nuevo deterioro, del 0,3%, que deja atrás la incipiente recuperación que evidenció en los últimos dos meses de 2025. Además, la comparación interanual refleja una caída del 8,9%. Particularmente en marzo, la caída de las ventas en centros de compras más que compensó leves subas en las ventas en supermercados, autoservicios mayoristas y comercios de electrodomésticos y artículos del hogar.

Otro de los indicadores con desempeño positivo en el primer trimestre de 2026 está conformado por los patentamientos de vehículos nuevos, que presentaron una tasa de cambio mensual del 2,1%. De esta manera, la serie parece dejar atrás el importante deterioro sufrido en el segundo semestre del año pasado, beneficiado por mejoras en las tasas de interés y la estabilidad en el mercado cambiario. Sin embargo, la tasa de cambio interanual permanece en terreno negativo (-3,0%).

La recaudación total del gobierno nacional es otro de los componentes del ICA-ARG que había presentado algunos meses de leve recuperación, pero que se revirtió en base a los últimos datos disponibles. En marzo, este indicador presenta una variación prácticamente nula, del -0,02%, y no muestra signos positivos en lo que va del año. En la comparación interanual se observa una caída del 6,8%. En el último mes, la baja de la recaudación por impuestos internos (DGI) no logró ser compensada totalmente por el incremento mensual de la recaudación por impuestos aduaneros (DGA).

Otra de las variables que no presenta signos de recuperación es el número de asalariados privados registrados, que acumula diez meses consecutivos de caídas. Para marzo se estima una caída del 0,1% mensual, en tanto la tasa de cambio interanual exhibe una merma del 1,9%. Ello, representa alrededor de 120 mil puestos menos registrados en el sector privado con relación a igual mes del año pasado.

Por su parte, para la tasa de entrada al mercado laboral en marzo se estima una baja del 0,5%, luego de tres meses de recuperación. En la comparación interanual, se observa un nivel prácticamente idéntico al de marzo de 2025, con una variación de -0,4% (fue 1,92 en marzo de 2025 y 1,91 el último mes/2).

Por último, la remuneración bruta total de los empleados privados registrados se estima con una caída en marzo del 0,4%, alcanzando una merma en los últimos doce meses del 2,4%. De esta manera, la aceleración de la tasa de inflación puso un freno en la leve recuperación de los salarios que se había observado en los primeros dos meses del año.

2. Síntesis y perspectivas

En los informes de los meses previos se advertía que, a pesar de que el nivel general de actividad económica presentaba signos positivos, la recuperación no alcanzaba a todos los sectores y persistían variables relevantes en deterioro –principalmente el empleo registrado y el consumo masivo–. Durante el último mes, a dichos indicadores se le sumaron otros factores que inclinaron la balanza hacia una variación mensual negativa: un amesetamiento en la senda ascendente del sector agrícola, junto a una reversión de la incipiente recuperación de la recaudación y del sector industrial. De esta manera, se observa una variación mensual negativa en marzo en el ICA-ARG, aunque los datos positivos de enero y febrero compensan para una variación trimestral positiva, del 0,5%.

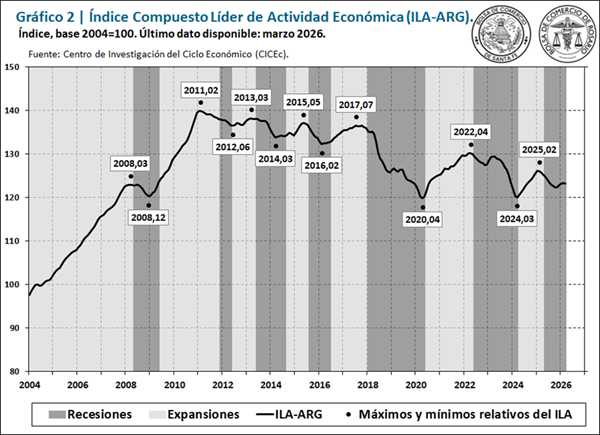

El deterioro de la actividad también se ve reflejado en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), que tuvo una caída del 0,2% en la última medición, interrumpiendo cuatro variaciones mensuales positivas consecutivas. De los doce indicadores líderes, solo cuatro aportaron con signo positivo, entre los que se destacan el patentamiento de maquinarias, el índice de precios de materias primas de exportación y el índice de tipo de cambio real multilateral. Entre los indicadores con desempeño negativo, se destacan los índices bursátiles, las transferencias de vehículos usados, las ramas líderes del sector industrial y el índice de confianza del consumidor.

A modo de síntesis, a pesar de que se mantienen los efectos positivos de la estabilización cambiaria y la baja de las tasas de interés, que se reflejaron particularmente en la construcción y en el consumo de bienes durables –patentamientos de vehículos y de maquinarias y ventas de electrodomésticos–, el último mes se ralentizó el otro driver que traccionaba los meses anteriores –el sector agrícola–, mientras que la mayor tasa de inflación también afectó de manera negativa variables importantes –salarios y recaudación–. De esta manera, la notoria heterogeneidad que se observa en el contexto económico nacional se mantiene, y la trayectoria futura de la inflación y el crédito resultarán clave para que la expansión se difunda hacia los sectores rezagados.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

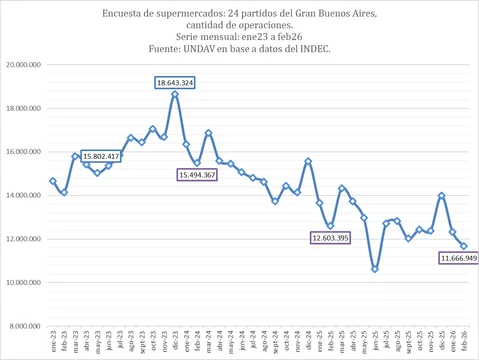

Entre febrero de 2023 y febrero de 2026, los supermercados perdieron 4,2 millones de tickets, al pasar de 15,8 millones a 11,6 millones de operaciones, según datos oficiales del INDEC. El dato, que se consolidó este 24 de abril, expone algo más que una retracción del consumo: revela una transformación en los hábitos de compra en plena gestión de Javier Milei. La caída se profundiza en un contexto de inflación persistente y salarios rezagados, abriendo un interrogante central para el Gobierno: ¿se trata de un ciclo recesivo transitorio o de un cambio estructural que redefine la economía cotidiana?

Un deterioro que trasciende la coyuntura y redefine el mapa comercial

Entre febrero último e igual mes de hace tres años, el consumo en los supermercados, medido por INDEC según la cantidad de tickets, muestra que, de 15,8 millones de tickets en febrero de 2023, cuando aún gobernaba Alberto Fernández, se bajó a 11,6 millones, es decir, se registraron 4,2 millones de operaciones menos.

Hasta el mismo mes de 2024, ya con Javier Milei como Presidente, cayeron en unos 300 mil más y descendieron a 12.603.395 en el año pasado, lo cual representó una pérdida de casi 3 millones de operaciones registradas en las cajas de los súper. Y en 2026, se resignaron otras 936.446, de acuerdo con datos oficiales

La cantidad de operaciones que toma INDEC es el número de las efectuadas según la ubicación geográfica de la boca de expendio donde se realizaron las ventas en el mes calendario de referencia.

Desde diciembre de 2023, en que alcanzó su pico de 18.643.324 operaciones en supermercados, el guarismo viene en disminución.

Se consume menos pero también se modificaron hábitos, lo cual obliga a una recomposición de los canales comerciales.

Para muestra basta con mirar el comportamiento del consumo masivo en el inicio de 2026, cuando volvió a su nivel más bajo desde septiembre 2024.

Fue en febrero cuando profundizó su deterioro con un descenso interanual del -3,4% y una fuerte contracción mensual del -6,3% en las compras en supermercados, autoservicios, farmacias, e-commerce, mayoristas y kioscos.

Debacle general

En el reparto, la debacle fue general: supermercados resignó -5,9% frente a febrero de 2025 y un -6,3% en comparación con enero; farmacia perdió -9,1% mensual, autoservicios -6,4%, kioscos -6,2% y mayoristas -5,8%, según datos de la consultora Scentia.

La caída de las ventas se da en el marco de un repunte de la inflación, que en los últimos nueve meses mostró una tendencia sostenida de avance.

Por el contrario, los salarios no están acompañando ese recalentamiento de precios.

El vicepresidente de la Cámara Argentina de Distribuidores y Autoservicios Mayoristas (CADAM), Armando Farina, en diálogo con LU9 Radio Mar del Plata, puso de relieve que “los servicios hoy ya se llevan el 62% de los ingresos de un salario” y señaló que, en ese marco, la gente “cada vez tiene menos recursos para hacer sus compras”.

Según Farina, el consumidor final “se está convirtiendo en un profesional de la compra”, que adquiere estrictamente lo que necesita en el día y especula con la pequeña tasa de interés que le pagan las aplicaciones por tener el dinero depositado.

Las grandes cadenas vienen atravesando un proceso sectorial de ventas, fusiones y achicamientos, pero a la vez afinan su política comercial para retener clientes.

En esa dirección están reforzando su oferta de productos frescos como consecuencia de la merma en la facturación y en la rentabilidad.

Farina lo expuso de este modo: “Cada vez tenés más diversidad de carnes, más diversidad de panes, más diversidad de pescadería”, detalló.

Esa estrategia, sin embargo, golpea directamente al comercio de proximidad.

El dirigente empresario advirtió que panaderías, carnicerías, pescaderías y ferreterías de barrio enfrentan cierres y una creciente competencia, porque “la gente está yendo a buscar eso a las principales cadenas”.

Los autoservicios mayoristas ofrecen precios competitivos tanto a comerciantes como a familias, pero ni aún así se salvaron de una caída del -1,2% interanual, mientras que el sector minorista/supermercados retrocedió -3,1%, evidenciando que la disminución del consumo es generalizada.

En kioscos y almaneces, el panorama no fue mejor.

Mayoristas en alerta

En marzo, la información preliminar de las consultoras indica que el canal mayorista también habría sido negativo en -9% y lo mismo los autoservicios resignaron no menos de -4%.

Los cambios en los hábitos de compra por el ajuste de cinturones pero también por tendencias modernas de consumo provocan una recomposición de la demanda entre un canal y otro que está en constante acomodamiento.

A nivel geográfico, las ventas mayoristas mostraron comportamientos dispares: en la Ciudad de Buenos Aires retrocedieron -0,2% interanual, mientras que crecieron 21,7% en el Gran Buenos Aires y 26,5% en el resto del país.

En supermercados, las mayores subas se registraron en Neuquén (30%), Formosa (28,3%), Santa Fe (27,8%), Río Negro (27,8%) y la Ciudad de Buenos Aires (27,3%), evidenciando una dinámica heterogénea según la región.

Fuentes de diversas empresas productoras de alimentos concidieron en que tracciona mejor el comercio tradicional que el moderno y, en algunos casos, también los del interior, en detrimento de las sucursales del AMBA.

También desde el sector lácteo aportaron elementos que permiten trazar hipótesis de hacia adónde se encaminan los consumidores: el volumen total vendido del primer trimestre del año versus el mismo período de 2025 está prácticamente igual, pero con una marcada diferencia entre supermercados y mayoristas, en cuyos casos la venta cayó entre -4% y -6%, respectivamente, contra autoservicios, donde hubo un crecimiento del 5%.

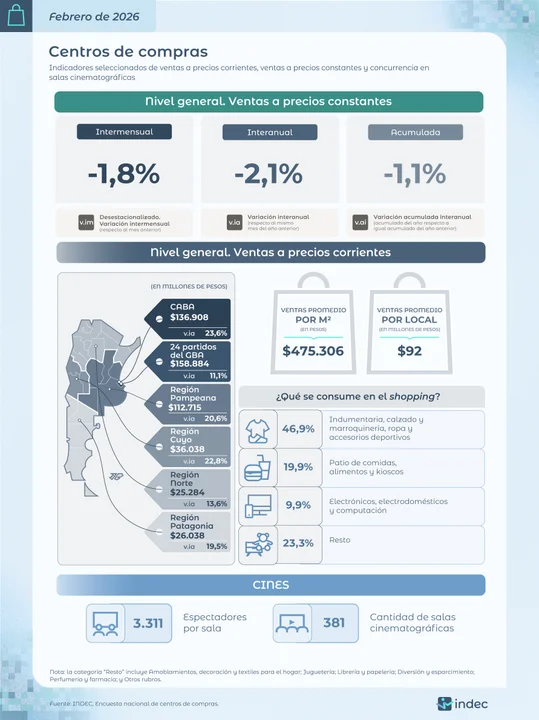

En febrero de 2026, las ventas en los grandes supermercados a nivel nacional fueron por $2,21 billones y registraron un descenso real del 3,1% interanual; mientras que en comparación mensual desestacionalizada presentaron una muy leve recuperación de +0,3% respecto a enero.

En la provincia de Misiones, las ventas totalizaron $ 23.422 millones en febrero de 2026 y en relación con igual mes del 2025 mostraron una caída del 13,9% real, siendo la décima baja consecutiva y marcando el descenso más profundo desde diciembre de 2024.

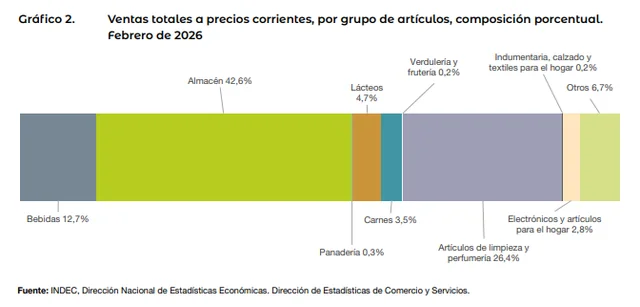

Además, en el ranking de provincias, el retroceso misionero fue el más fuerte del país. Por grupos de artículos, todos presentaron caídas durante febrero: solamente uno, “Otros”, mostró bajas a un dígito (-6,3%), mientras que el resto lo hizo en doble dígito, siendo Verduras y Frutas (-15,6%), Limpieza y Perfumería (-16,8%) y Electrónico (-18,7%) los que exhibieron los descensos más profundos.

De esta forma, el acumulado del primer bimestre del año cerró para Misiones con ventas por $ 48.729 millones exhibieron una merma del 10,7% respecto a igual período de 2025, además de quedar por debajo también de los primeros bimestres del 2024 (-10,7%) y 2023 (-35,9%).

A nivel nacional, como se mencionó, la caída en las ventas de febrero fue del 3,1% interanual y en ese marco, solo cuatro provincias exhibieron incrementos lideradas por Neuquén (2,0%) y Formosa (+0,7%), mientras que en el extremo opuesto del ranking, Tucumán (-13,2%) y Misiones (-13,9%) mostraron los descensos más abruptos.

A nivel acumulado, el total nacional presenta una caída del 2,1%; siete provincias exhiben resultados positivos (Neuquén a la cabeza con +3,5% seguida por La Pampa con 1,5%) y el resto registra descensos, siendo los de Misiones (-10,7%) y Tucumán (-10,9%) los más bruscos.

El dato, que se conoció en las últimas horas, confirma que el principal termómetro del consumo interno aún no logra consolidar una recuperación sostenida, pese a una leve suba ce las ventas en supermercados del 0,3% respecto de enero. La dinámica abre un interrogante central para el Gobierno: ¿se trata de un piso a partir del cual recomponer, o de una meseta de consumo deprimido?

Un indicador clave bajo presión

El relevamiento del organismo estadístico ubica a los supermercados en el centro del análisis económico. No es un sector más: funciona como un indicador directo del nivel de ingreso disponible y del comportamiento cotidiano de los hogares.

La caída interanual del 3,1% refleja una contracción en términos reales frente a febrero de 2025. Aunque el leve repunte mensual del 0,3% sugiere cierta estabilidad en el corto plazo, no alcanza para revertir la tendencia general.

En términos políticos, el dato impacta de lleno en la narrativa oficial sobre la evolución de la economía. El consumo es una variable sensible, tanto por su peso en la actividad como por su traducción directa en percepción social.

El comportamiento mixto —caída anual y leve mejora mensual— muestra una economía que todavía no encuentra un punto de inflexión claro. La variación positiva frente a enero podría interpretarse como un freno en la caída, pero no como una recuperación consolidada.

El consumo en supermercados, además, tiene una característica particular: responde rápidamente a cambios en ingresos, precios y expectativas. Por eso, su evolución suele anticipar tensiones más amplias en la economía.

En este marco, el dato de febrero se inscribe en una secuencia donde el mercado interno continúa ajustándose. La mejora marginal no modifica el escenario de fondo.

Impacto en la dinámica económica y política

La persistencia de niveles bajos de consumo condiciona tanto al sector privado como a la gestión pública. Para las empresas, implica menor volumen de ventas y presión sobre márgenes. Para el Gobierno, representa un desafío en términos de legitimidad económica.

El consumo masivo no solo mide actividad: también define clima social. Una recuperación sostenida en este indicador suele ser clave para consolidar expectativas positivas, mientras que su debilidad prolongada puede erosionarlas.

En ese equilibrio, los datos del INDEC se convierten en una referencia central para la toma de decisiones, tanto en el plano económico como político.

El leve repunte mensual introduce una señal a seguir, pero todavía insuficiente para marcar un cambio de tendencia. La evolución de los próximos meses será determinante para evaluar si el consumo encuentra un piso o continúa en un proceso de ajuste.

Por ahora, el dato deja una certeza parcial: la estabilización no garantiza recuperación. Y en esa diferencia se juega buena parte del escenario económico inmediato.