El Ministerio del Agro y la Producción de Misiones lleva adelante una agenda conjunta con Cancillería Argentina para identificar oportunidades concretas de inserción externa y ordenar una estrategia común con los sectores productivos tealeros y de la forestoindustria. En ese marco, se priorizó el diálogo directo con actores clave de cada cadena para relevar demandas y proyectar acciones a corto y mediano plazo.

La cartera agraria encabezó estos espacios junto a autoridades nacionales y representantes de cadenas estratégicas, consolidando una instancia de articulación orientada a ampliar la presencia de los productos misioneros en el exterior. La dinámica de trabajo permitió abordar problemáticas específicas de cada sector, vinculadas tanto a la competitividad como a las condiciones de acceso a mercados. A su vez, se avanzó en la construcción de una agenda exportadora con anclaje territorial y proyección internacional.

En el caso del sector tealero, la reunión contó con la participación de las cámaras de la provincia, donde se analizaron aspectos vinculados a la competitividad, la apertura de nuevos mercados y las oportunidades comerciales para el té misionero. El intercambio permitió poner en común diagnósticos sobre la situación actual del sector y relevar las principales barreras para su expansión internacional.

Por su parte, el encuentro con representantes de la forestoindustria estuvo enfocado en el fortalecimiento de las exportaciones del sector, el agregado de valor y la promoción internacional de la industria forestal provincial. Se abordaron estrategias para consolidar la inserción de productos con mayor nivel de industrialización, así como la necesidad de ampliar la presencia en mercados ya existentes y explorar nuevos destinos.

Ambos encuentros fueron encabezados por el ministro del Agro y la Producción, Facundo López Sartori, quien participó junto a autoridades provinciales y Alejandro Nervegna, en representación de Cancillería Argentina. “Estamos trabajando con cada cadena para identificar mercados posibles y ordenar una agenda de exportación que responda a las necesidades del sector productivo”, señaló López Sartori.

Desde el Ministerio destacaron que la articulación entre Nación, Provincia y actores productivos permite sostener una estrategia común orientada a posicionar la producción misionera en el exterior. La presencia conjunta de los distintos niveles del Estado permitió avanzar en una agenda compartida con el sector privado, esquema de trabajo que busca generar condiciones más favorables para el crecimiento de las exportaciones misioneras.

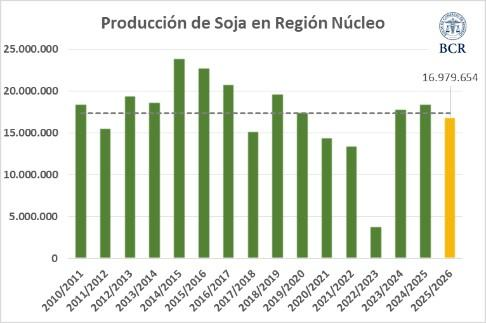

El último informe de la Bolsa de Comercio de Rosario, al 30 de abril de 2026, confirmó un giro clave en la campaña agrícola: en apenas siete días se cosechó un millón de hectáreas de soja y la estimación de producción creció en 800.000 toneladas. El dato no solo refleja una aceleración operativa, sino que consolida un escenario de récord productivo en la región núcleo, con implicancias directas en la economía nacional.

El relevamiento señala que el desbloqueo de la cosecha respondió a una mejora en las condiciones climáticas, que permitió recuperar ritmo en una campaña que venía condicionada por excesos de humedad. La magnitud del avance semanal configura uno de los saltos más intensos de la temporada.

Una campaña que se redefine sobre el final

El informe técnico ubica este resultado dentro de una campaña gruesa atravesada por variaciones climáticas, pero que termina convergiendo en un balance positivo. La región núcleo —principal polo agrícola del país— muestra un comportamiento heterogéneo en rendimientos, aunque con una tendencia general de mejora respecto de las proyecciones iniciales.

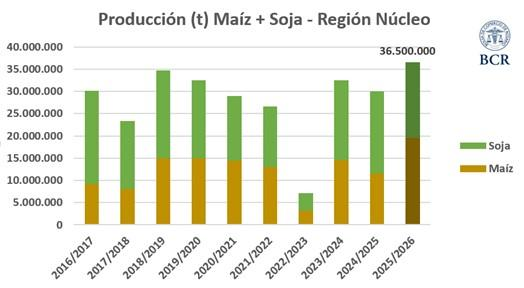

En términos estructurales, el ciclo 2025/26 alcanza cifras históricas: el maíz lidera con una producción estimada de 19,5 millones de toneladas, mientras que la soja aportaría 17 millones . A esto se suma una campaña de trigo previa que también fue récord, con 10,4 millones de toneladas .

Este combo posiciona al sistema agrícola en un punto de máxima productividad, sostenido por la combinación de clima favorable en etapas clave y capacidad operativa del sector.

El dato más relevante del informe es la velocidad de cosecha: un millón de hectáreas en una semana. Este ritmo no solo reduce riesgos operativos, sino que permite consolidar los rindes en campo.

Los resultados muestran mejoras especialmente en la franja oeste de la región núcleo, donde se confirman rendimientos por encima de lo esperado. En paralelo, persisten zonas con desempeño dispar, afectadas por sequía o excesos hídricos, lo que explica la heterogeneidad general.

El maíz aparece como el principal motor del récord, mientras que la soja, con el ajuste de 800.000 toneladas adicionales, termina de consolidar el volumen final.

El agro vuelve a marcar la agenda económica

El informe refuerza el peso estructural del complejo agroexportador en la economía argentina. En un contexto donde el Gobierno nacional sostiene un esquema de estabilización macroeconómica, la consolidación de una campaña récord introduce un factor de alivio potencial en términos de generación de divisas.

El fortalecimiento del sector productivo también reconfigura el equilibrio entre actores: el agro gana centralidad como proveedor de dólares, mientras que la política económica queda condicionada a la capacidad de capitalizar este ciclo favorable.

No hay en el informe referencias a medidas oficiales, pero el volumen proyectado sugiere un impacto directo en la dinámica de exportaciones y en la disponibilidad de recursos para el sistema económico.

El incremento de producción, especialmente en soja y maíz, se traduce en mayor volumen disponible para exportación. Esto implica, en términos concretos, una mejora potencial en el ingreso de divisas.

El salto de 800.000 toneladas en soja no es marginal: representa un ajuste significativo en la oferta total, que puede incidir en la cadena comercial y en la logística del sector.

A esto se suma que las condiciones climáticas actuales permiten proyectar una finalización de campaña sin mayores interrupciones, lo que reduce riesgos de pérdidas adicionales.

Clima, precios y logística como variables clave

El cierre de la campaña gruesa se perfila favorable, pero el escenario no está completamente definido. Las variables a observar pasan por la continuidad del clima estable, la evolución de los rindes en zonas aún no cosechadas y la capacidad logística para absorber el volumen récord.

También será determinante cómo este aumento de producción se articula con el mercado y con las condiciones macroeconómicas. La magnitud del volumen proyectado abre oportunidades, pero también desafíos en términos de comercialización y gestión de excedentes.

Orlando Stvass, vicepresidente de la cooperativa Agrícola de Colonia Liebig, cuya principal marca comercial es Playadito, sorprendió al avalar que el Instituto Nacional de la Yerba Mate sugiera un precio de referencia, aunque no sea obligatoria, medida que fue rechazada por el resto de la industria y por el presidente del organismo, el libertario Rodrigo Correa. La voz de Stvass tiene peso específico: Playadito es hoy la yerba más vendida dentro de la Argentina. El ejecutivo planteó un diagnóstico crítico sobre la situación del mercado yerbatero: “la sobreoferta de materia prima y la debilidad del consumo están presionando a la baja los precios al productor y no se prevén mejoras en el corto plazo”.

En una entrevista radial en La Red Rural, el referente de la firma que comercializa la marca Playadito describió un escenario de cambio abrupto respecto a años anteriores. “Hoy el mercado está sobreofrecido y eso tira todo para atrás”, explicó, al tiempo que vinculó la situación con el aumento de plantaciones en Misiones y Corrientes y una demanda que no logró expandirse al mismo ritmo.

“Comparto que el productor está en una situación difícil, pero la realidad de todo esto es que hubo una oferta enorme. En su momento, con el pleno auge que tuvo la yerba, con eso del ‘oro verde’, vinieron muchos inversores a la zona y muchas plantaciones nuevas”, señaló.

“Corrientes y Misiones plantaron cincuenta y cinco mil hectáreas nuevas, toda alta densidad, alta producción, y el mercado está sobreofrecido. Cuando el mercado está sobreofrecido genera esta situación“, apuntó.

“La única solución hoy es que haya algún factor climático, que es lo que pasó anteriormente: hubo tres o cuatro años de sequía y eso fue lo que realmente cambió la situación. Ahí el productor tenía todo el poder para defender el precio”, advirtió.

El rol del INYM en un mercado tensionado

Stvass se refirió al funcionamiento del Instituto Nacional de la Yerba Mate (INYM), en medio de cuestionamientos de productores por la falta de regulación efectiva.

Según su visión, el organismo “es una herramienta fundamental” para ordenar el sector, aunque señaló que no logró cumplir plenamente su función de promoción y desarrollo del mercado. En particular, planteó que el instituto debe fijar precios de referencia y fortalecer la estadística y el control de producción, pero advirtió sobre las limitaciones de imponer valores en un contexto de exceso de oferta.

“No me metería en el tema de regular precio, porque el Instituto lo que tiene que fijar es un precio de referencia. Ahí es donde está la competencia del productor. No es bueno en ningún lado fijar un precio por ley. Porque si te falta materia prima, se paga sobre el precio que fija el Instituto. Y cuando sobra materia prima, hay todo un artilugio para no pagar ese precio. El Instituto tiene que cumplir sus funciones: marcar un precio de referencia, hacer la estadística, la promoción, el desarrollo y el control de producción”, describió.

El planteo introduce una tensión con el resto de la industria y la política económica del presidente Javier Milei, que a través del DNU 70/23 le quitó al INYM todas las facultades de regulación de precios y de producción.

“Decime qué herramienta puede tener el gobierno nacional o provincial para solucionar un tema de sobreoferta. Nos gustaría que la soja valga 600 dólares, que el maíz valga 300 o 400 dólares, pero cuando tenés un commodity, el mercado te marca el piso y el techo. Yo entiendo a todos los productores, yo soy productor también y a mí me gustaría que la yerba valga por lo menos lo que cubra los costos de producción hoy, pero no se está dando por la sobreoferta”.

El eje del problema, de acuerdo al diagnóstico, es el incremento de la producción. Stvass indicó que se incorporaron unas 55.000 hectáreas nuevas en la región, lo que derivó en un excedente de materia prima.

Ese cambio de escenario generó: dificultades para absorber toda la cosecha (parte no se levantó el año pasado y ahora está sucediendo lo mismo en Misiones), presión a la baja sobre el precio pagado al productor y reducción de márgenes en toda la cadena.

En paralelo, la industria ajustó su estrategia. Según lo informado, se aplicaron bajas de entre 20% y 25% en precios de góndola en años recientes y se redujeron márgenes operativos para sostener la comercialización.

El consumo interno, sin embargo, “no bajó”, aunque se registró una absorción de stocks acumulados en mayoristas y supermercados, lo que también impactó en la dinámica del mercado.

Productores presionan, pero el mercado fija límites

El conflicto expone una puja interna dentro de la cadena yerbatera. Por un lado, productores -especialmente los no integrados- reclaman mejores precios. Por otro, las cooperativas y la industria advierten que el margen de maniobra es limitado.

Stvass, en su doble rol de productor e industrial, reconoció la situación social del sector, pero sostuvo que el problema excede la capacidad de intervención directa. “Cuando hay sobreoferta, el mercado marca el piso y el techo”, planteó.

El escenario descrito combina varios factores económicos: caída del precio de la materia prima. Incremento de costos operativos (energía, impuestos). Endeudamiento elevado en la industria.

Según el dirigente, gran parte de las industrias del sector enfrenta niveles altos de deuda, en un contexto donde anteriormente debían pagar precios elevados por la hoja verde para asegurar abastecimiento. “El productor tenía todo el poder y no te entregaba la materia prima si no pagabas de contado. “Después cambió la política nacional, se cortó la expectativa de suba permanente y los mayoristas empezaron a consumir el sobrestock que tenían. Eso generó una contracción de todo el mercado”, precisó.

A esto se suma el impacto impositivo. Entre las medidas sugeridas, mencionó la necesidad de revisar tributos como Ingresos Brutos y el impuesto al cheque, además de avanzar en un fondo anticíclico para amortiguar crisis de sobreproducción.

El núcleo del problema se concentra en Misiones y Corrientes, donde se expandió la superficie cultivada. La sobreoferta impacta de manera directa en las economías regionales, especialmente en pequeños productores que no están integrados a estructuras cooperativas o industriales.

En ese contexto, las cooperativas aparecen como actores con mayor capacidad de amortiguar la crisis, al capturar valor en toda la cadena productiva.

El corto plazo aparece condicionado por factores que no dependen exclusivamente de decisiones internas del sector. Stvass señaló dos posibles vías de ajuste: un evento climático que reduzca la producción, como ocurrió en años de sequía, o la apertura o consolidación de nuevos mercados de exportación.

También dejó abierta la necesidad de intervención estatal, aunque con herramientas indirectas, como alivio fiscal o instrumentos financieros.

Mientras tanto, el sector transita un período de reacomodamiento, con reuniones entre actores para sostener a los productores más afectados y evitar una salida masiva del sistema.

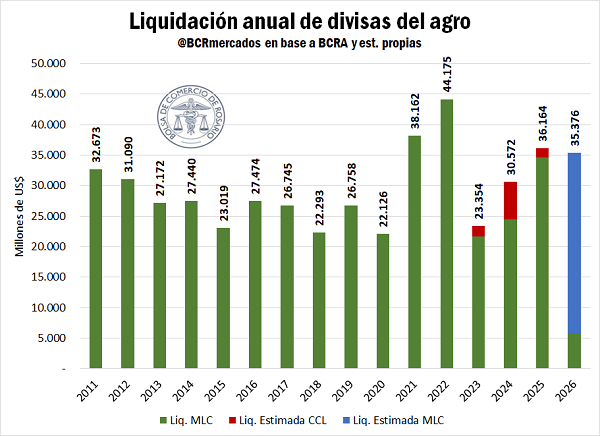

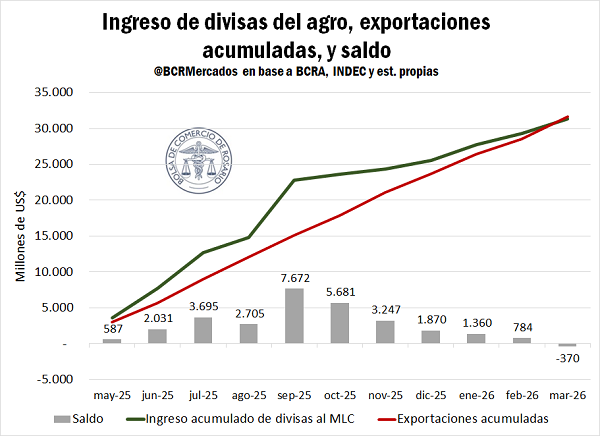

El sector agroexportador proyecta una liquidación de divisas por US$ 35.375 millones en 2026, según la última estimación de GEA-BCR, lo que implica un aumento cercano a US$ 1.000 millones respecto de la previsión del mes anterior. El ajuste responde a mejores precios internacionales y a un mayor volumen exportable, especialmente de maíz, en un escenario donde el Gobierno busca consolidar la estabilidad cambiaria y fortalecer reservas.

La proyección de la Bolsa de Comercio de Rosario se conoce en un momento en que la dinámica del ingreso de dólares vuelve a estar en el centro de la estrategia económica, tras un primer trimestre con liquidaciones por US$ 5.735 millones, por debajo de los US$ 6.200 millones del mismo período de 2025.

Más maíz y mejores precios: el ancla de la proyección

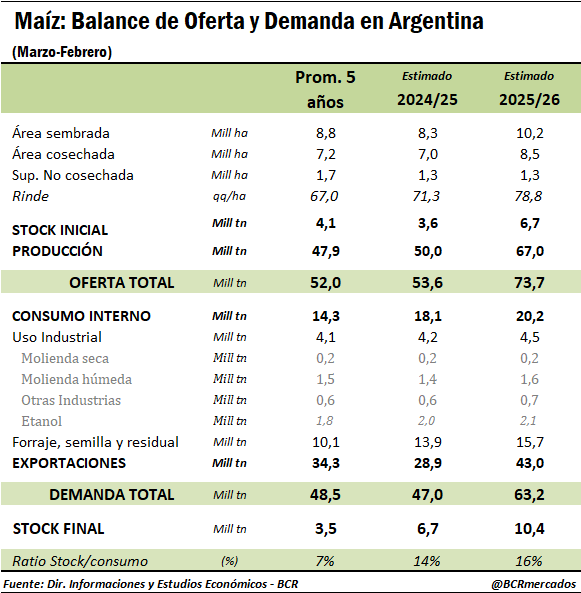

En su último informe mensual de estimación de producción nacional, de la Bolsa de Comercio de Rosario elevó sus previsiones para maíz 2025/26 a 67 Mt (+5 Mt vs. marzo) producto de un ajuste en las estimaciones de superficie implantada. Esta mayor oferta se traduce en un aumento en la proyección de exportaciones del cereal a 43 Mt para la campaña (vs. 41 Mt hace un mes), un aumento en el uso forrajero (+0,7 Mt) y un incremento en los stocks finales de la campaña (+2,3 Mt).

Las 43 Mt de exportaciones de maíz ya representarían un récord para el país, pero cabe mencionar que este número puede sufrir ajustes en los próximos meses de acuerdo a cómo se acomode la oferta en los otros dos grandes países exportadores (EE.UU. y Brasil) hacia la segunda mitad del ciclo argentino 2025/26.

Por el lado de nuestro país vecino, la CONAB viene ajustando a la baja sus estimaciones de producción de zafrinha, que compite directamente con el maíz tardío argentino; a la vez que prevé un aumento en la demanda doméstica, apuntalado por una mayor producción de bioetanol.

En cuanto a EE.UU., el USDA prevé una disminución en la superficie sembrada de maíz para la próxima campaña 2026/27 ante los elevados costos de fertilizantes y el impacto en los márgenes.

De reducirse efectivamente la oferta para la nueva campaña en ambos países competidores y dejando un menor saldo exportable, se podría abrir una oportunidad para que Argentina continúe con un programa de embarques sólido durante prácticamente toda la campaña local, dando margen a elevar la estimación total de exportaciones para el ciclo maicero 2025/26. Sin embargo, este es un elemento para monitorear en el transcurso de la campaña, y la proyección actual se ubica en 43 Mt.

Este ajuste al alza en las estimaciones de las exportaciones de maíz a 43 Mt desde los 41 Mt previstos hace un mes; sumado a un programa de embarques más acelerado de semillas de girasol y precios levemente mayores a los vigentes hace un mes producto del conflicto bélico en Medio Oriente dejan a la actualización en la estimación de liquidación de divisas del agro en US$ 35.375 millones para 2026, lo que significa un incremento de casi US$ 1.000 millones respecto de marzo.

Normalización del flujo de dólares

En los primeros 3 meses del año el agro liquidó un estimado de US$ 5.735 millones, por debajo de los US$ 6.200 del primer trimestre del año pasado. Una de las explicaciones de esto se encuentra en el programa de eliminación temporaria de retenciones vigente durante septiembre 2025, que dejó como saldo un adelantamiento en el volumen de dólares ingresado durante ese mes y el impacto de un menor ingreso en los meses subsiguientes.

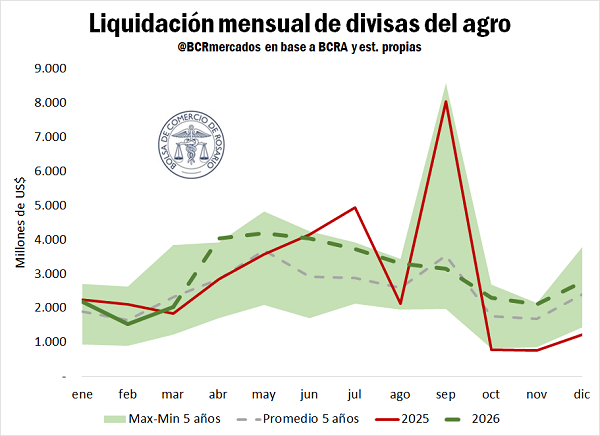

Sin embargo, se estima que ese fenómeno encontró su fin en marzo, y hacia adelante el flujo de dólares del agro al mercado cambiario se normalizará. La diferencia entre el monto de dólares ingresado al MLC y las exportaciones devengadas informadas por INDEC se encuentran prácticamente equilibradas. Desde mayo 2025, el “saldo a favor” de las exportadoras, es decir la diferencia entre los dólares ingresados al MLC y los despachos al exterior, se fue incrementando hasta llegar a un máximo de US$ 7.700 millones en septiembre, mes de vigencia del mencionado programa de eliminación temporaria de DEX. A partir de allí, ese saldo a favor fue retrocediendo y la estimación de marzo marca un equilibrio, lo que hace suponer que las exportadoras ya agotaron los dólares ingresados bajo el programa.

Por este motivo, tal como se aprecia en el siguiente gráfico, se estima que el flujo de divisas del agro se incremente notoriamente a partir de abril, manteniéndose por encima del promedio del último lustro para todos los meses que restan del 2026. Entre abril y diciembre se estima que la liquidación de divisas acumule US$ 29.600 millones: US$ 16.500 millones de soja y derivados, US$ 7.500 millones de maíz, US$ 2.200 millones del complejo trigo, US$ 2.400 millones del complejo girasol, US$ 500 millones del complejo cebada, US$ 300 millones de sorgo y US$ 600 en otros cereales y oleaginosas.

Qué mirar en los próximos meses

La proyección de US$ 35.375 millones marca un escenario más favorable para el frente externo, pero su consolidación dependerá de múltiples variables.

Entre ellas, la evolución de la cosecha local, la oferta global de granos, los precios internacionales y la capacidad del sector exportador para sostener el ritmo de liquidación. También será clave monitorear si el flujo de divisas efectivamente se acelera desde abril, como anticipa el informe.

El ingreso de dólares del agro vuelve a ser una pieza central del tablero económico. Su comportamiento definirá, en buena medida, el margen de maniobra del Gobierno en los próximos meses.

En un escenario donde la actividad yerbatera atraviesa un proceso de reconfiguración marcado la desregulación, la definición de los precios y el aumento de costos, el Ministerio del Agro y la Producción de Misiones elaboró un estudio comparativo que analiza la rentabilidad proyectada del cultivo hacia 2026. El informe pone en foco dos modelos productivos -convencional y orgánico- y aporta información concreta para la toma de decisiones en un contexto que exige mayor diferenciación.

En principio, los resultados muestran una diferencia estructural significativa entre sistemas. La producción orgánica proyecta un margen bruto positivo de $995.436,19 por hectárea, equivalente a una rentabilidad del 34,27%, mientras que el sistema convencional presenta un margen negativo de -$671.505,77 por hectárea, con una rentabilidad de -19,07% en el escenario 2026.

Uno de los factores determinantes es el precio de la hoja verde. El modelo orgánico alcanza valores de al menos $600/kg, más del doble del precio de referencia del sistema convencional ($285/kg), lo que permite sostener ingresos superiores aun con menores rendimientos. A su vez, el análisis evidencia que el costo total por hectárea es menor en el sistema orgánico ($2.904.563,81) respecto al convencional ($3.521.505,77), lo que refuerza su eficiencia económica. Esta diferencia está directamente vinculada a la estructura productiva: mientras el modelo tradicional depende de insumos externos, el orgánico se apoya en procesos biológicos y recursos del propio sistema.

En este sentido, el informe señala que en el sistema convencional “con los precios de referencia actuales, los costos superan los ingresos del productor, generando márgenes económicos negativos y aumentando el riesgo financiero del establecimiento”,. En contraposición, destaca que el sistema orgánico “presenta menores costos por hectárea, menor dependencia de insumos externos y un precio de venta significativamente superior. Esto permite obtener márgenes brutos positivos y una mayor estabilidad económica en el mediano y largo plazo”.

El estudio incorpora además el punto de equilibrio como variable clave: el sistema orgánico necesita 4.841 kg/ha para cubrir costos, mientras que el convencional requiere 12.357 kg/ha, superando el rendimiento estimado y evidenciando una mayor exigencia productiva. Actualmente, Misiones cuenta con más de 4.600 hectáreas certificadas como orgánicas, consolidando una transición progresiva hacia modelos productivos más sustentables, con mayor valor agregado y mejores condiciones de inserción en mercados diferenciados.

El análisis confirma que, aún con rendimientos moderados, el sistema orgánico logra una mayor eficiencia económica y márgenes brutos positivos. “Esto responde a una estructura de menores costos totales por hectárea y a la obtención de un precio de venta diferenciado, lo que reduce la vulnerabilidad del productor frente a la volatilidad del mercado convencional”, concluye el documento al evaluar los resultados comparativos.

El estudio fue desarrollado por la Dirección General de Yerba Mate y Té, en base a datos relevados en campo y modelos representativos de la zona centro de Misiones. Su objetivo es ofrecer una herramienta técnica que permita evaluar alternativas productivas frente a un escenario donde los márgenes del sistema tradicional se ven cada vez más exigidos, en un contexto de menor previsibilidad para el sector.

De esta manera, el Gobierno de Misiones fortalece el acceso a información estratégica para el sector yerbatero, promoviendo decisiones productivas basadas en evidencia y orientadas a mejorar la rentabilidad, reducir riesgos y consolidar un modelo de desarrollo más sostenible para la provincia.