Un nuevo estudio del FMI revela que el creciente endeudamiento y los déficits fiscales en Estados Unidos están elevando significativamente las tasas de interés a largo plazo. Aunque este vínculo fue débil en tiempos de disciplina fiscal, los efectos se intensificaron a medida que la posición fiscal del país se deterioró desde la crisis financiera global.

El déficit fiscal en EE.UU. impulsa al alza las tasas de interés de largo plazo, según el FMI. Nuevas evidencias sobre el costo de financiar deuda en un contexto de fragilidad fiscal

El Fondo Monetario Internacional (FMI) publicó este mes el documento de trabajo “The Impact of Debt and Deficits on Long-Term Interest Rates in the US” (WP/25/142), donde actualiza la evidencia sobre cómo la deuda y el déficit afectan las tasas de interés a largo plazo en Estados Unidos. Según el informe, en el período 1976-2025, un aumento de 1 punto porcentual del déficit proyectado sobre el PBI incrementa entre 20 y 30 puntos básicos las tasas largas. Asimismo, un alza del 10% del ratio deuda/PBI también eleva los rendimientos de largo plazo en la misma magnitud.

Un vínculo que se fortaleció tras la crisis financiera

Si bien durante las décadas de los 80 y 90 el impacto de los desequilibrios fiscales sobre las tasas fue moderado, los autores —Davide Furceri, Carlos Gonçalves y Hongchi Li— identifican un cambio de tendencia a partir de 2008. Desde la crisis financiera global, el deterioro fiscal acelerado y los niveles históricamente bajos de tasas cortas provocaron un aumento de la sensibilidad de las tasas largas a las variables fiscales.

“Nuestros resultados muestran que el vínculo entre tasas de largo plazo y deuda pública no es estable en el tiempo. Fue casi nulo durante los años de disciplina fiscal, pero se ha vuelto creciente desde entonces”, sostienen los economistas del FMI.

Estrategia metodológica y control de variables

El estudio replica y amplía el enfoque seminal de Laubach (2009), empleando expectativas de largo plazo (a cinco años) sobre deuda, déficit y tasas. Este enfoque busca evitar el sesgo de variables endógenas ligadas al ciclo económico. Además, incorpora controles adicionales como: proyecciones de crecimiento del PBI, tasa de los bonos del Tesoro a corto plazo (T-Bill 3M), crecimiento poblacional, aversión al riesgo y participación extranjera en la tenencia de deuda estadounidense.

Resultados clave

Un aumento de 1% en el balance primario reduce las tasas largas entre 20 y 30 puntos básicos.

El coeficiente para la deuda es de aproximadamente 0,02 a 0,03: un 10% de mayor deuda proyectada equivale a 20-30 puntos básicos más en tasas.

La relación es robusta al control por crecimiento, expectativas de inflación y shocks recesivos.

El efecto es más visible en los periodos post-2008 y post-COVID, como muestran las regresiones con ventanas móviles.

Implicancias para la política fiscal y monetaria

El trabajo advierte que, en un contexto donde el ratio deuda/PBI de EE.UU. supera el 100%, el aumento de las tasas de interés representa un riesgo directo para la sostenibilidad fiscal. Además, un mayor costo de financiamiento público puede derivar en efectos de desplazamiento (“crowding out”) sobre el crédito privado y la inversión.

“Los resultados implican que déficits más altos podrían traducirse en mayores tasas de interés a largo plazo y, por ende, en mayores costos de financiamiento de deuda en el futuro”, concluye el documento.

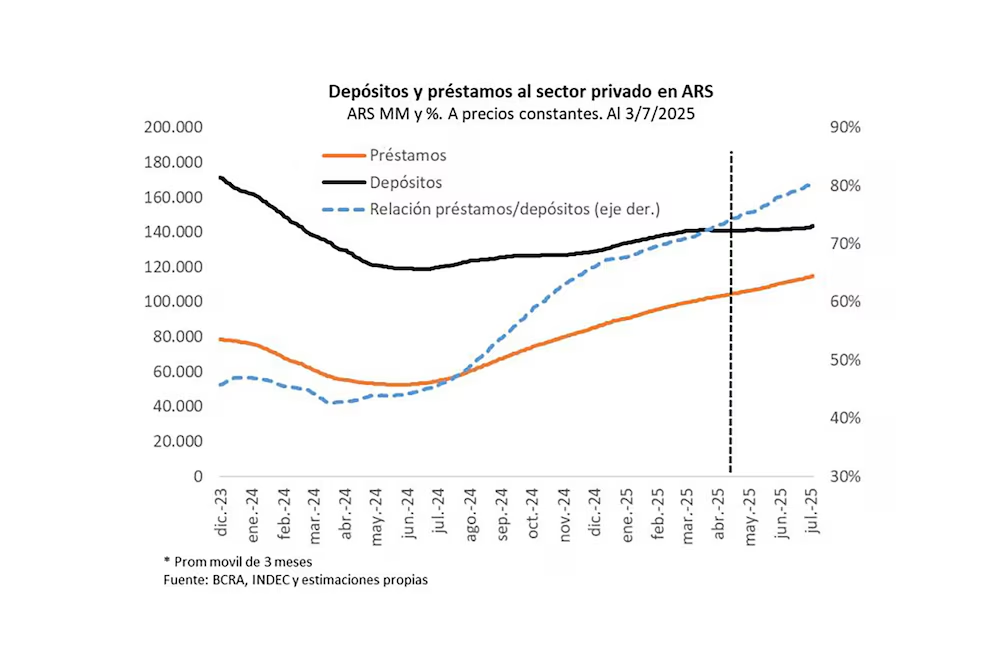

El crédito bancario crece al triple que los depósitos y presiona las tasas en un contexto de expectativas cambiarias inciertas. Un informe de Quantum advierte que el sistema financiero argentino muestra un fuerte desbalance entre el crecimiento del crédito y el de los depósitos. Mientras el financiamiento al consumo se expande a un ritmo acelerado, los bancos enfrentan mayores costos por la limitada base de fondeo. La suba de tasas y la presión sobre el dólar configuran un escenario de volatilidad macro.

La expansión del crédito bancario al sector privado en Argentina muestra una dinámica que comienza a generar tensiones dentro del sistema financiero. Según un informe de la consultora Quantum Finanzas, en los últimos 30 días los préstamos crecieron un 3,7% en términos reales, mientras que los depósitos apenas avanzaron un 1,3%, lo que evidencia una brecha creciente entre la oferta y la demanda de fondos dentro del sistema.

Este desfasaje cobra especial relevancia si se considera que, hace un año, el ratio préstamo/depósito era del 45%, y ahora alcanza el 80%, lo que anticipa presiones sobre los márgenes bancarios, las tasas de interés y las expectativas macroeconómicas.

El consumo impulsa el crédito, pero la producción queda rezagada

Uno de los hallazgos clave del informe es que el crédito al consumo crece más del doble que el crédito a empresas. En los últimos 12 meses, los préstamos personales avanzaron un 76% en términos reales, mientras que los destinados a compañías aumentaron solo un 37%.

Este comportamiento está fuertemente vinculado a las tasas activas, que superan el 3% mensual efectivo, y al deterioro de la inversión productiva frente a la caída del consumo y la incertidumbre económica. En paralelo, los depósitos que más crecen son los transaccionales —cuentas corrientes y cajas de ahorro—, lo que refleja aversión al riesgo y preferencia por la liquidez inmediata.

La reciente eliminación de las LEFIs y el proceso de transición hacia las LECAPS y el “efectivo mínimo” impactaron directamente en el mercado monetario. Según Quantum, un tercio de las LEFIs se volcó al mercado, lo que provocó una baja abrupta en la tasa de interés de corto plazo, que cayó al 16% nominal anual.

En este contexto, la oferta monetaria se expandió en términos nominales, aunque la base monetaria registró una contracción neta de $1,27 billones, producto de las absorciones vía Bopreal y otros instrumentos. Sin embargo, la consultora advierte que, si la demanda de pesos no crece en igual proporción, podrían observarse efectos colaterales en las expectativas de inflación y tipo de cambio.

Desde el 7 de mayo, el contrato de dólar futuro a diciembre 2025 pasó de $1.240 a $1.447, reflejando un aumento en las expectativas de devaluación que también condiciona la política monetaria.

Quantum anticipa que la combinación entre menor crecimiento de depósitos, mayor expansión del crédito y la eliminación de instrumentos monetarios como las LEFIs presionará los spreads entre tasas activas y pasivas. Los bancos podrían verse forzados a subir las tasas de interés de préstamos o reducir los rendimientos de depósitos, según la evolución de la liquidez y la demanda crediticia.

Además, el informe señala que el sistema enfrenta el desafío de sostener el equilibrio entre rentabilidad, liquidez y riesgo en un entorno de altas tasas internacionales, caída del consumo interno, retracción de la inversión y expectativas cambiarias volátiles.

El proceso de reconfiguración monetaria impulsado por el Banco Central tras el inicio de la “Fase 3” —que incluyó la eliminación de pasivos remunerados— logró mejorar la calidad del balance de la entidad, pero introdujo nuevas vulnerabilidades sistémicas. La expansión del crédito, aunque positiva para la actividad, podría encontrar un límite en la debilidad del ahorro interno y el desbalance entre fondeo y colocaciones.

En este escenario, la evolución de la tasa de inflación, el tipo de cambio y la tasa de interés real será clave para evitar que el sistema entre en una fase de inestabilidad. Por ahora, los bancos siguen prestando, pero con menos combustible.

Déficit récord en Inversión Extranjera Directa: Argentina registra una salida neta de capitales por USD 1.700 millones en 2025. El saldo negativo más alto de la última década evidencia el deterioro del clima inversor. La liberalización del cepo no logró atraer capitales y profundiza la fuga de divisas.

En los primeros cinco meses de 2025, la Inversión Extranjera Directa (IED) en Argentina acumuló un saldo neto negativo de USD 1.679 millones, según datos del Banco Central (BCRA), marcando el peor desempeño en al menos una década. Lejos de atraer capitales productivos, la flexibilización del cepo cambiario terminó facilitando una mayor repatriación de fondos por parte de empresas extranjeras.

El resultado surge de ingresos por apenas USD 551 millones, frente a egresos que totalizaron USD 2.190 millones, en un contexto de alta volatilidad macroeconómica, caída del consumo interno, freno a la obra pública y un escenario político marcado por la fragilidad legislativa del oficialismo.

Composición del déficit: egresos crecientes y señales de desconfianza

Los datos del BCRA reflejan una dinámica preocupante: la salida de capitales se intensificó tras la liberación parcial del cepo cambiario en abril, habilitada mediante las Comunicaciones A8226 y A8227. Pese a los esfuerzos oficiales por atraer inversiones con medidas como el Régimen de Incentivo para Grandes Inversiones (RIGI), la percepción de riesgo país, la falta de previsibilidad regulatoria y la presión fiscal desalientan el ingreso de nuevos fondos.

En lo que va del año, la evolución mensual fue la siguiente:

Enero: -USD 178 millones

Febrero: -USD 1.050 millones (máximo del año)

Marzo: +USD 97 millones (breve repunte, ligado a minería)

Abril: -USD 659 millones (impacto del fin del cepo)

Mayo: +USD 109 millones

El deterioro actual comenzó a visibilizarse en 2024, con una caída interanual del 54% en los flujos netos de IED, que pasaron de USD 23.866 millones en 2023 a USD 10.996 millones. En el último trimestre del año pasado, los egresos netos alcanzaron los USD 356 millones, impulsados por cancelaciones de deuda (USD 1.425 millones) y salidas por fusiones y adquisiciones (USD 822 millones).

Aunque la reinversión de utilidades aportó USD 1.158 millones, y los aportes de capital sumaron USD 733 millones, el balance fue negativo. Sectores históricamente dinámicos como la explotación de minas y canteras (USD 1.722 millones) y la banca no lograron revertir el desequilibrio, mientras que la industria manufacturera y el comercio mostraron desendeudamiento neto.

Diagnóstico del mercado: fuga ante volatilidad e incertidumbre

Analistas consultados atribuyen el fenómeno a múltiples factores:

Desconfianza en la estabilidad macroeconómica

Retrasos en reformas estructurales clave

Alta tasa de interés internacional y caída de commodities

Incertidumbre política por la debilidad del oficialismo en el Congreso

Desde consultoras económicas remarcan que la liberalización del cepo llegó sin un marco de estabilización macro, lo que incentivó la salida de capitales en lugar de fomentar inversiones. A esto se suma la presión ambiental sobre sectores clave como el litio, cuyos precios internacionales han retrocedido, limitando nuevos desarrollos.

El Régimen de Incentivo para Grandes Inversiones prometía destrabar megaproyectos como el oleoducto en Río Negro o un barco licuefactor con inversiones por USD 3.000 millones. Sin embargo, hasta el momento los resultados son limitados y el flujo de capitales productivos continúa estancado.

La mirada de bancos internacionales refuerza este diagnóstico. J.P. Morgan recomendó cerrar operaciones de carry trade en Argentina por el alto riesgo, mientras que Morgan Stanley mantuvo al país fuera de los mercados atractivos para IED, reflejando una visión conservadora del potencial argentino.

El desafío para los próximos meses será recuperar la confianza. Para ello, el sector privado reclama:

Estabilidad macroeconómica y previsibilidad regulatoria

Reformas fiscales profundas

Garantías para la repatriación de utilidades

Seguridad jurídica y simplificación administrativa

A pesar de contar con recursos naturales estratégicos, como el gas de Vaca Muerta y el litio en el NOA, la Argentina no logra capitalizar su potencial por falta de condiciones de largo plazo que atraigan inversiones productivas.

La inversión extranjera directa es clave no solo como fuente de divisas, sino como motor de innovación, generación de empleo y expansión productiva. Con un déficit neto de casi USD 1.700 millones en 2025, la economía argentina pierde una herramienta esencial para sostener el crecimiento. Revertir esta tendencia requerirá más que incentivos fiscales: demandará un rumbo claro, institucionalidad sólida y consensos políticos que hoy parecen lejanos.

Baja de tasas y suba del dólar: el BCRA reconfigura el escenario monetario con más dudas que certezas, según el análisis de la consultora Ecolatina

El fin de las LEFIs, la licitación récord del Tesoro y la escalada del tipo de cambio reabren interrogantes sobre el equilibrio entre tasa, dólar y liquidez. El Gobierno mantiene su estrategia de desinflar, aunque el margen de maniobra se acorta.

La semana se desenvolvió bajo el clima enrarecido de las últimas jornadas. A pesar de que la oferta del sector agropecuario se mantuvo elevada, el dólar oficial mantuvo la tónica alcista y finalizó en $1.262 (+1,8% semanal), oscilando bien por encima del centro de la banda cambiaria ($1.206).

En otro orden, el BCRA dio un paso definitivo en el esquema de agregados monetarios al poner fin a las LEFIs. La liquidez de estas letras se redirigió a una licitación del Tesoro donde obtuvo un 300% de rollover y el remanente al mercado, poniendo fuerte presiones a la baja a las tasas. Si bien la reducción de tasas ocurrió tal como se esperaba, surgen una serie de incógnitas en torno a qué postura tomará el BCRA y el Tesoro. Particularmente cuál será la postura que adopte el Central en el mercado de deuda en pesos. Como comentario adicional, quedará ver hasta qué punto el crédito pueda seguir impulsando a la economía, teniendo en cuenta la falta de liquidez de los bancos en el mercado de una desaceleración en el otorgamiento de préstamos.

Por último, será importante ver el nuevo equilibrio tasa-dólar. La baja llega en un momento de suba del dólar oficial. Con el correr de las ruedas veremos si existe una reversión al alza de las tasas, y la postura que adopten las autoridades al respecto. Por lo pronto, con un esquema de agregados y elecciones en puerta, no abandonamos la consigna de desinflar, aunque duela. Creemos que el Gobierno optará siempre por contener el dólar y la nominalidad de la economía, y si la tasa debe subir para ello lo hará, corriendo el riesgo de lesionar la actividad.

La semana se desenvolvió bajo el clima enrarecido de las últimas jornadas. A pesar de que la oferta del sector agropecuario se mantuvo elevada promediando un ingreso de USD 240 M diarios, el dólar oficialmantuvo la tónica alcista y finalizó en $1.262 (+1,8% semanal), oscilando bien por encima del centro de la banda cambiaria ($1.206).

Sobre ello, se montó una batería de medidas con media sanción en el Senado referidos al aumento y la prórroga de la moratoria de jubilaciones, la modificación de fondos fiduciarios y distribución de ATN por parte de Gobernadores que tendrían un impacto fiscal aproximado del 0,7% del PIB para lo que resta de 2025. Si bien Javier Milei anunció que vetaría las leyes e incluso que recurriría a la Justicia, las repercusiones no se hicieron esperar y el riesgo país volvió a romper la barrera de los 700 puntos básicos.

En otro orden, esta semana hubo novedades en materia monetaria con repercusiones sobre las tasas de interés del sistema, tema que venimos tratando en las últimas entregas. En concreto, el 10 de julio el BCRA dejó de renovar las LEFIs a los bancos, letra con vencimiento a un día que ofrecía un rendimiento equivalente a la tasa de política monetaria (29% TNA) y era utilizada por las entidades financieras para gestionar la liquidez. Teniendo en cuenta que desde mediados de abril dejo de ofrecer Pases activos (33% TNA), la autoridad monetaria dió un paso definitivo al desarticular el esquema previo de corredor de tasas para dirigirse plenamente a un modelo de agregados monetarios donde la tasas se determinan en el mercado.

Las primeras repercusiones llegaron con la licitación de Finanzas, donde obtuvo un rollover cercano al 300%producto de la migración de LEFIs a los instrumentos ofrecidos en la subasta. El grueso de lo adjudicado (85%) correspondió a LECAPs, con especial predominancia por aquellas más cortas como en las últimas licitaciones (78%). Asimismo, el corte de tasa se ubicó nuevamente por encima del mercado secundario, con la letra S15G5 (capturó $4,22 bn) cortando en 2,78% TEM vs en torno a 2,6% TEM en el mercado. Por otro lado, se adjudicó Dollar Linked por un total de $1,1 bn, con la letra con vencimiento en octubre acaparando el 60% del resultado.

Si bien no se sabe a ciencia cierta cuánto de lo adjudicado correspondió a migración de LEFIs, tomando un fuerte supuesto de que todo correspondió al desarme de estos instrumentos quedaría como mínimo unos $7 bn por redireccionar a otros instrumentos, con mayor predominancia de los privados.

Por ende, cabe preguntarse ¿hacia dónde se dirigirá la liquidez remanente? ¿cuál será su impacto en las tasas del sistema? Dentro de las opciones disponibles, los bancos podrían optar por colocar la liquidez remanente en títulos públicos, cauciones o encajarlos en el Central. Justamente, el jueves pasado la autoridad monetaria relajó las condiciones de encaje para que las entidades financieras puedan sobrepasar las exigencias de efectivo mínimo, abriendo una ventana para que redireccionen liquidez ociosa. De esta forma, se irá revirtiendo la baja previa que venían realizando los bancos, las cuales se estaban dirigiendo especialmente a LEFIs.

Con lo que respecta al mercado, las tasas de cauciones se desplomaron el mismo día tocando un mínimo de 15% TNA vs 21,5% TNA el día previo. En el mismo sentido, la tasa promedio de las LECAPs con vencimiento hasta septiembre promediaron 2,26% TEM, por debajo de los 2,47% TEM previo. En particular, la letra más corta con vencimiento a finales de julio pasó de la zona del 2,4% TEM a la de 2,2% TEM.

Por lo pronto, tenemos más dudas que certezas. La impresión inicial de que el fin de la LEFI pondría presiones a la baja en las tasas del sistema se está plasmando. No obstante, emergen las incógnitas de cómo optarán los bancos por administrar su liquidez sin un instrumento claro puesto a disposición por el BCRA. Recordemos que es algo que ocurre hace décadas, con un derrotero que incluye las LEBACs, LELIQ y Pases, entre las más reconocidas. En este sentido, no sería extraño que vayamos a una instancia con mayorvolatilidad de tasas de corto, producto tanto del reacomodamiento como del régimen tal cual se planteó.

Por lo tanto, será relevante la postura que adopte el BCRA en el mercado secundario y la señal de tasas que arrojen las próximas licitaciones. La autoridad monetaria podrá posicionarse en la parte corta de la curva de LECAPs, otorgando mayor profundidad y previsibilidad al segmento para acotar la volatilidad. Asimismo, los resultados de las licitaciones del Tesoro serán una señal importante tanto por el rollover obtenido como la tasa convalidada en las licitaciones.

Dos comentarios adicionales. En primer lugar, desde un aspecto puramente monetario queda claro que el Gobierno se siente cómodo con un peso escaso. No obstante, durante las últimas semanas la situación se tornó expansiva luego de la inyección por $4,3 bn fruto de un rollover cercano al 60% en la última licitación de junio y la contrapartida por compras que se aproximarían a USD 500 M en el MULC.

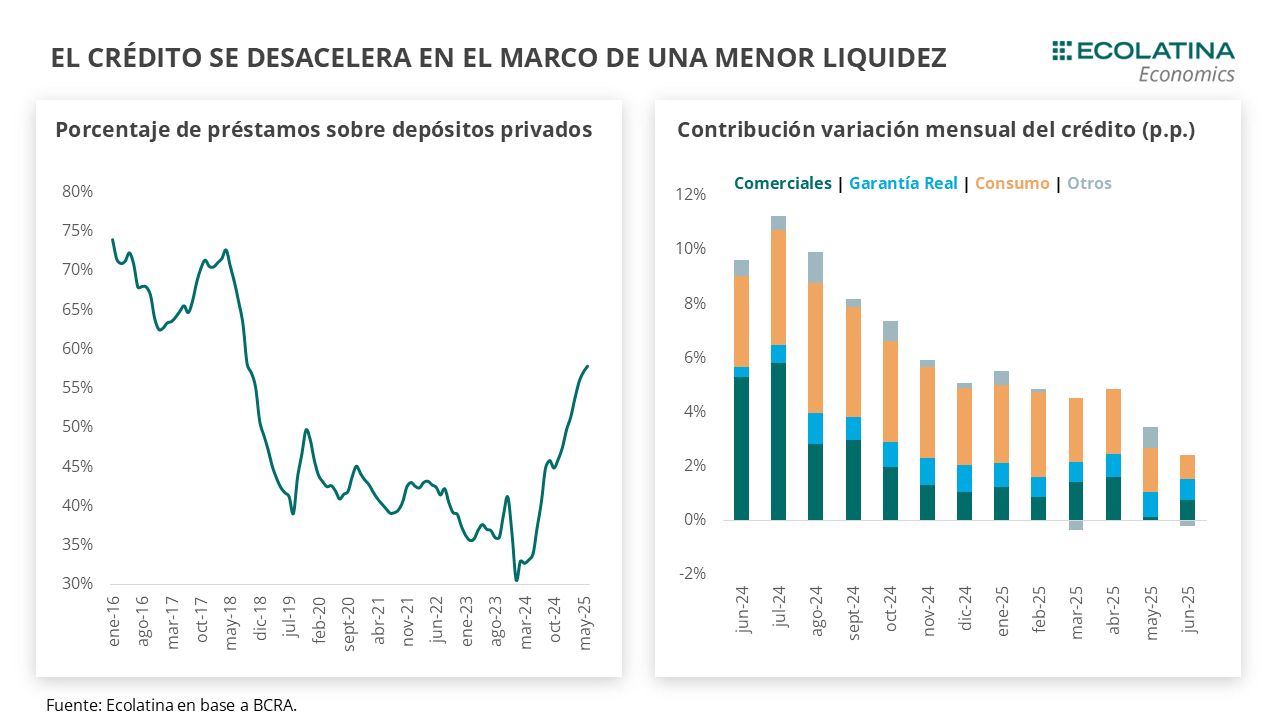

Ligado a esto, el segundo comentario es hasta qué punto el crédito seguirá impulsando la economía. En el marco de una política monetaria restrictiva, los bancos estuvieron multiplicando (“creando” pesos cuando prestan) el dinero a raíz de una demanda creciente de créditos en pesos que fue presionando la liquidez de las entidades. Precisamente, los préstamos otorgados al sector privado representan cerca del 60% de los depósitos totales, valores que no se observaban desde mediados del 2018.

No obstante, en el lapso marzo-junio los créditos al consumo (personales+tarjeta) que representan casi la mitad del stock de préstamos crecieron a una tasa promedio acumulada del 3,8% mensual y los documentados (25% del total) a menos del 1% mensual, contrastando con el 6,6% y 2,5%, respectivamente, del cuatrimestre anterior. Cuánto de esto obedece a una reticencia de los bancos producto de la baja liquidez y cuánto a una desaceleración de la actividad es difícil saber con los datos disponibles, pero es una señal clara de que están comenzando a surgir ciertas rispideces en el plano monetario.

A modo de cierre, será importante ver en las próximas jornadas como se establece el equilibrio tasa-dólar. La baja de las tasas no llega en un momento ideal entre la escalada reciente del dólar oficial y nuevos movimientos en el mercado de futuros que insinúan presencia oficial. Con el correr de las ruedas veremos si existe una reversión al alza de las tasas, y la postura que adopten las autoridades al respecto. Por lo pronto, con un esquema de agregados y elecciones en puerta, no abandonamos la consigna de desinflar, aunque duela. Creemos que el Gobierno optará siempre por contener el dólar y la nominalidad de la economía, y si la tasa debe subir para ello lo hará, corriendo el riesgo de lesionar la actividad.

Nueva suba del dólar oficial

En el marco de un volumen operado elevado a la par de una liquidación del agro sostenida, el dólar oficial volvió a subir 1,8% ($1.262) respecto al viernes anterior, dando cuenta de una demanda sostenida y la persistencia de las dudas de cara al segundo semestre. Por otro lado, las Reservas Brutas bajaron en el orden de los USD 2.700 M producto del pago de amortización e intereses de la deuda soberana, situando el stock en el orden de los USD 39.000 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían levemente en terreno positivo por USD 30 M (+USD 5.600 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares paralelos finalizaron con al alza. En números, el dólar minorista aumentó 1,6% ($1.281) respecto al viernes de la semana anterior, el dólar MEP subió 1,7% ($1.267), el dólar CCL medido en CEDEARs ascendió 2,1% ($1.275) y el blue escaló 5,7% ($1.300). Con el dólar mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre subieron 0,7%, y aquellos con vencimiento desde octubre aumentaron 1,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,8% para el julio-septiembre, y promedia un 11,9% para el trimestre siguiente.

Caída de ADRs y del Merval tras derrota oficialista en el Senado: crece la incertidumbre fiscal y financiera. El mercado reacciona con fuerza ante la aprobación de proyectos con alto costo fiscal. Bonos y acciones se desploman por temores a un deterioro del equilibrio macroeconómico.

Este viernes, el índice S&P Merval retrocedió un 3% y los ADRs argentinos cayeron hasta un 6% en Wall Street, golpeados por la creciente incertidumbre fiscal tras la aprobación en el Senado de proyectos jubilatorios y de discapacidad con alto impacto presupuestario. Las medidas —impulsadas por una mayoría opositora— comprometen la estrategia de equilibrio fiscal del Gobierno, que ya anticipó un veto.

La plaza local cerró en 2.023.573 puntos, en su valor más bajo en tres meses. Las caídas más pronunciadas fueron para Transportadora de Gas del Sur (-5,8%), BBVA (-5,2%) y Grupo Supervielle (-4,3%), que también lideraron las pérdidas en Nueva York.

Qué votó el Senado y por qué preocupa al mercado

El jueves, la Cámara Alta sancionó tres proyectos clave:

Recomposición jubilatoria del 7,2%

Elevación del bono mensual de $70.000 a $110.000

Emergencia en discapacidad y moratoria previsional

Según estimaciones oficiales, el impacto fiscal anualizado de estas medidas sería del 2,5% del PBI, lo que podría eliminar el superávit financiero acumulado y revertir el resultado primario a terreno negativo. “Esto podría poner en riesgo el sendero de desinflación y generar presiones sobre el tipo de cambio”, advirtieron fuentes oficiales.

En ese contexto, el presidente Javier Milei y el jefe de Gabinete, Guillermo Francos, confirmaron que vetarán los proyectos. Sin embargo, el Congreso podría insistir con dos tercios de los votos.

Desde Invertir en Bolsa, señalaron que “es difícil estar en contra del espíritu de los proyectos”, pero remarcaron que “no es razonable exigir más gasto sin explicar cómo se financiará”. También apuntaron que el debate debió haberse dado en el marco del Presupuesto 2026.

Por su parte, la consultora CEPEC destacó que las medidas fueron aprobadas con “amplio respaldo y sin votos negativos en algunos casos”, marcando una fractura entre el Ejecutivo y el Congreso. “La Libertad Avanza evitó convalidar una agenda contraria a sus objetivos de ajuste”, explicaron.

El economista Gustavo Ber analizó que “los avances legislativos de la oposición generan ruido, y los activos locales están condicionados a que haya un panorama político más claro”.

Los bonos soberanos en dólares también cerraron en rojo. El Global GD41 cayó 1,4%, mientras que el GD30 y el AL30 retrocedieron 1,1% y 1%, respectivamente. En tanto, el riesgo país trepó a 700 puntos básicos, su mayor valor en semanas.

En pesos, los operadores observaron una caída en las tasas de cauciones y Lecaps cortas, lo que impulsa la cobertura en dólares. En Balanz, anticipan una rotación hacia instrumentos en pesos de mayor duración, aunque los perfiles más conservadores podrían dolarizar carteras ante el contexto incierto.

La fragilidad política quedó al descubierto esta semana, y los inversores lo percibieron rápidamente. La posibilidad de que el Congreso avance con una agenda fiscal expansiva, sin consensos técnicos ni respaldo presupuestario, plantea un nuevo desafío para el plan económico oficial, que busca consolidar el superávit y contener la inflación.

Con una brecha aún elevada, reservas en niveles frágiles y presión por dólar cobertura, la señal del Senado reaviva temores sobre la sostenibilidad del ajuste fiscal y suma ruido al frente cambiario. El pulso entre el Ejecutivo y el Congreso será clave en las próximas semanas para definir el rumbo macro y el humor de los mercados.