Repudio del PAyS: Modificar la Ley de Movilidad como quiere Cambiemos afectará principalmente a la AUH

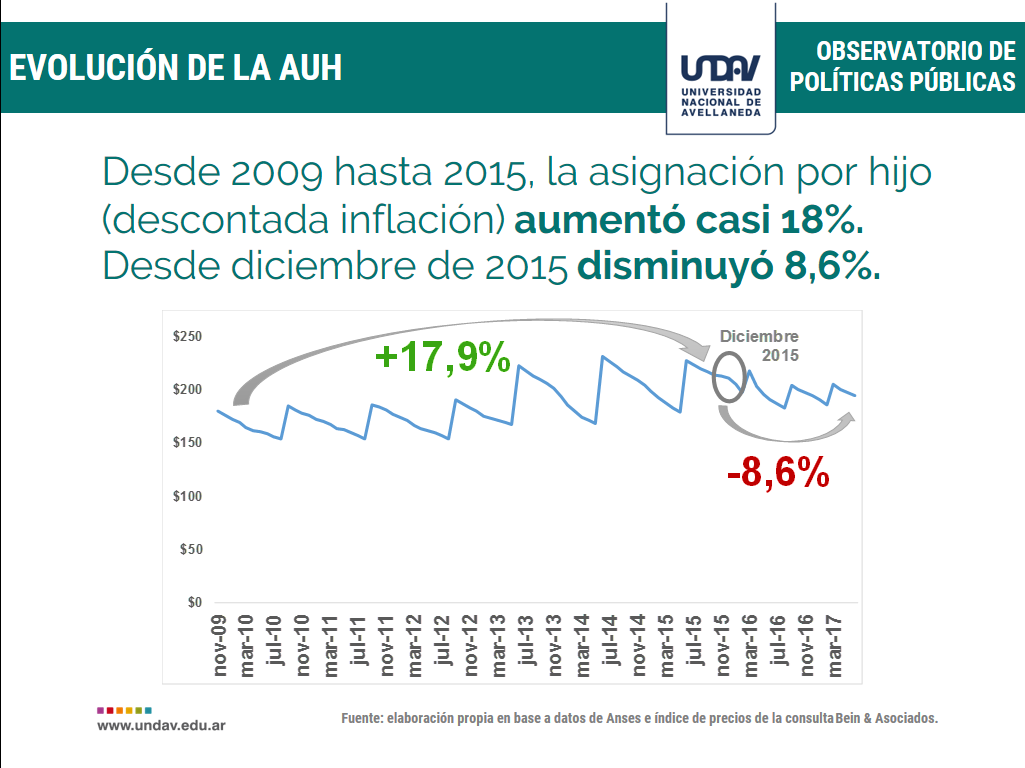

Al final del próximo año, la pérdida nominal alcanzaría los 153 pesos mensuales, es decir, casi el 9% menos que el dinero que recibirían si se mantuviera el actual sistema de actualización. El cálculo que hizo el Centro de Economía Política Argentina (CEPA), especifica que con ese recorte, Cambiemos tendrá un “ahorro” en las cuentas públicas de 5500 millones de pesos al año.

Actualmente, el monto de la AUH es de 1243 pesos que pasará a 1731 pesos con la movilidad vigente en el segundo aumento en 2018; pero con la indexación por inflación que propone el macrismo sería de 1578 pesos. Esa diferencia, de 153 pesos es el aporte que la Alianza Cambiemos espera que realice uno de los sectores más vulnerables a su proyecto político.

Los 3,9 millones de beneficiarios de la AUH sufrirán con la alteración de la fórmula de movilidad un masazo doble al que recibirán los jubilados, porque la indexación por el Índice de Precios al Consumidor-Indec será menor a la actual y además la inflación de quienes perciben la Asignación Universal es más elevada que la general.

Agregó que prácticamente ésa es la caja que manejará el Estado, además de lo que tome de deuda, porque los recursos que tiene lo usará para pagar vencimientos. “Lo que piensa manejar es lo que le robara a estos sectores vulnerables, más lo que contraiga nuevamente de deuda. Nos parece aberrante, y vemos que el Gobierno provincial calificó como un hecho histórico la firma de este convenio donde resignan 260 mil millones de pesos de deuda por coparticipación”.

A Misiones le adeudan 340 mil millones y el Gobernador aceptó unos bonos por 80 mil millones que hay que ver cómo y dónde se canjean, y además firmó para que se modifique la Ley de Movilidad. “Eso significa arrasar con jubilados y pensionados y la AUH. Claro que es histórico, pero en cuanto al retroceso y avasallamiento de los derechos adquiridos de todas estas personas. Repudiamos este feroz ajuste y quita de derechos, estamos en absoluto desacuerdo, rechazamos desde lo ideológico, lo social y lo práctico lo que hicieron y esperamos que no lo avalen los legisladores por la provincia de Misiones, ni toda la oposición que hoy conforma el Congreso nacional, tanto en Senado como en Diputados. Todavía confiamos que no terminen votando este avance sobre los derechos de nuestro pueblo”, enfatizó Sereno.

Recordó que la semana pasada el bloque del PAyS generó proyectos en la Cámara de Diputados y envió notas pidiendo a los legisladores y al Gobernador, “instándolos a que no permitan ese avasallamiento, sin embargo vemos que tomaron otro camino que nuevamente es seguir entregándoles conquistas de derechos al Gobierno de Cambiemos”, lamentó el legislador.

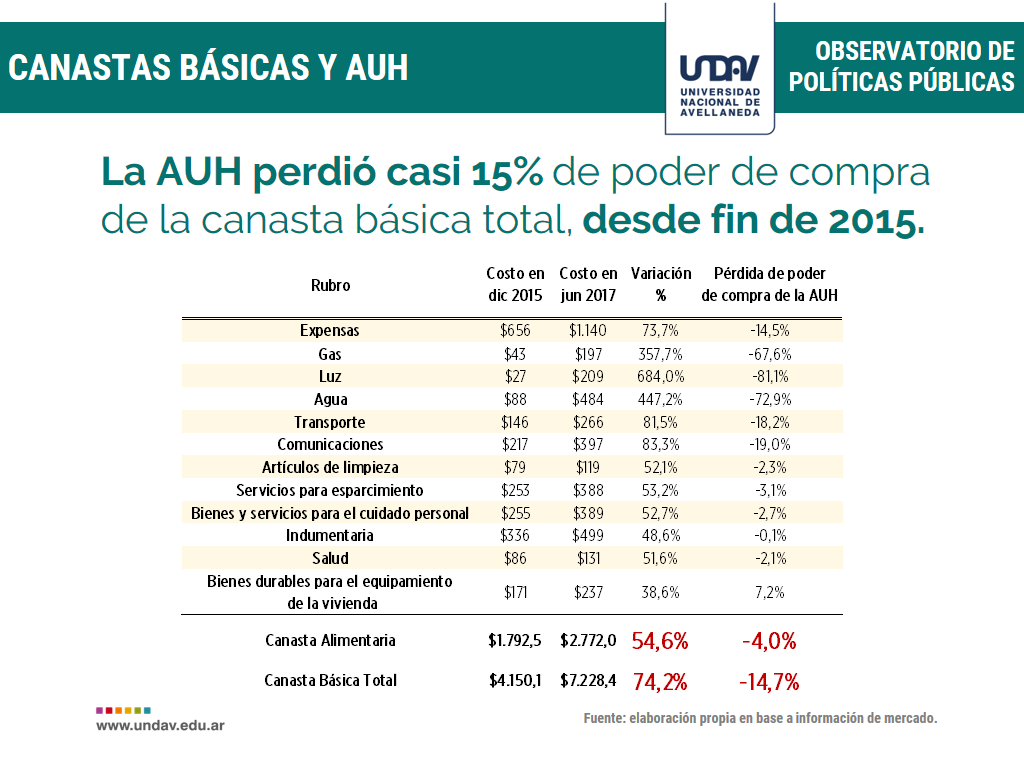

Los rubros servicios públicos y alimentos y bebidas, tienen una elevada incidencia en la canasta de consumo de los sectores sociales de ingresos bajos. En consecuencia, el ajuste de la Asignación Universal por Hijo por el IPC-Indec, provocaría un deterioro mayor en la capacidad de compra ya que la inflación es más alta para las familias que son titulares de ese derecho.

El presupuesto de los hogares de las familias con AUH es similar al grupo de trabajadores registrados que menos ganan; incluso puede tener una variación de precios todavía más elevada de su canasta de consumo.

Desarmar y transferir programas

La reforma previsional es el item más importante de la política del Gobierno nacional para desarticular el amplio sistema de seguridad social que hasta ahora tenía como articulador a la Anses. La primera mitad del gobierno de Macri comenzó a desarmarlo al transferir programas de derechos sociales y económicos. El Conectar Igualdad y el Progresar fueron derivados al Ministerio de Educación y el Procrear al Ministerio de Interior.

Desde entonces se entregaron menos computadoras a los alumnos, se desarmó el plan de formación docente y se eliminaron equipos territoriales que sostenía el Conectar Igualdad desde lo pedagógico y lo operativo.

Para los especialistas del área, “más que un programa de inclusión digital, el macrismo lo transformó en un reparto de computadoras como si fueran electrodomésticos. El Procrear cambió su esencia y se convirtió en un sistema de créditos indexados por inflación con subsidio estatal, manejado por Bancos públicos y privados.