En un año electoral, como es este 2017, se supone que la autoridad monetaria debería haber “jugado de visitante”, con una estrategia más bien defensiva, cuidando de no enfriar la economía, de modo de no perjudicar las chances del oficialismo. El Banco Central parece haber asumido ese rol hasta marzo, pero a partir de allí escapó del estereotipo, empujando hacia arriba las tasas de interés. Maquiavelo podría decir que con eso fue suficiente, ya que la expansión monetaria actúa con rezago sobre el nivel de actividad, pero lo cierto es que ahora estamos en otro escenario, con tasas reales de interés de los pases y las Lebacs llegando a entre 7 y 10 puntos/año, según el indicador de inflación que se tome. Los datos de agosto de precios minoristas han mostrado un avance de la desinflación pero, por lo actuado desde abril, cabe esperar que el Central sólo habrá de relajar su política cuando los índices converjan al 1 % mensual. Si ese logro se demora, conviene tener en cuenta que, con el probable resultado de octubre y sin elecciones a la vista, la autoridad monetaria pasará a “jugar de local” en 2018, con lo que eso significa.

El recorrido de la inflación hasta aquí permite afirmar que el Banco Central habrá de incumplir el techo de la meta del 17 % anual en diciembre. Si bien esto significa un daño a su reputación, hay un factor cualitativo compensatorio, ya que no dudó en comenzar a subir las tasas de interés desde abril, seis meses antes de las legislativas, aun sabiendo la importancia que tienen para el oficialismo.

El rol asumido por el BCRA en buena parte de 2017 está destinado a dejar huella. A la hora de imaginar el 2018, los agentes económicos están incorporando señales que quizá a fin de 2016 no resultaban tan evidentes. Así, la permanencia del sesgo contractivo de la política monetaria hasta que la inflación converja a 1 % mensual es un escenario que parece tener cada vez más adherentes.

Existen matices para explicar la divergencia entre metas e inflación en 2017. Uno es la falta de consistencia entre la política fiscal y monetaria; otro, el problema de la inercia en un país con tanta historia inflacionaria. Además, está el hecho que las subas de tarifas tienen efectos de primera y segunda ronda que quizá no han sido suficientemente ponderados, además de la influencia sobre las expectativas de los ajustes pendientes.

Por su parte, los mecanismos de transmisión de la política son débiles por la pequeñez del sistema financiero, y existen filtraciones por el elevado spread, que determina tasas que siguen siendo negativas en términos reales para cierta franja de ahorristas.

Pero lo relevante no es lo que piensan los analistas, sino el diagnóstico del propio Banco Central. Y, tras varios discursos de su presidente, no hay dudas acerca de la importancia que los funcionarios le asignan al “relajamiento prematuro” de la política monetaria, hacia fin de 2016, principios de este año.

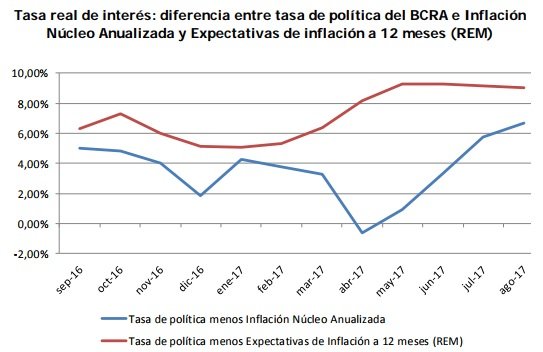

En función de ese diagnóstico, el Central está preparado para “jugar de local” en 2018. Una medición simple de la tasa real de interés la ubica actualmente encima de 9 puntos (pases y Lebacs) contra la inflación esperada (REM) de los próximos doce meses. Ese guarismo se ha casi duplicado respecto de fin de 2016. Algo análogo ocurre cuando se compara la tasa de interés de política monetaria con la inflación núcleo (promedio de tres meses) anualizada. De 2 puntos porcentuales a fin de 2016, se ha pasado a casi 7 puntos en el presente. A esta trayectoria de la tasa real se suma el hecho que la curva de rendimientos se ha invertido desde hace un par de meses, resultando más atractivo el retorno de las Lebacs a medida que nos alejamos de los 30 días.

Dado el rezago con el que actúan estas políticas, cabe preguntarse qué habrá llegar antes, si la desinflación o el enfriamiento de la economía. El canal del crédito, que hoy es poco menos que un boom, podría comenzar a resentirse si este escenario se prolonga. Pero, en realidad, el crecimiento de 2018 puede absorber una desaceleración de los bienes durables.

El consumo básico está repuntando, y el mercado de trabajo puede darle continuidad a este movimiento, siempre a un ritmo moderado. El gobierno, además, apunta a un empalme entre obra pública y Proyectos Público-Privados que podría extender la recuperación de la inversión. La salida de la recesión de Brasil podría permitir que la industria y las exportaciones agreguen algunas décimas al crecimiento del PIB local.

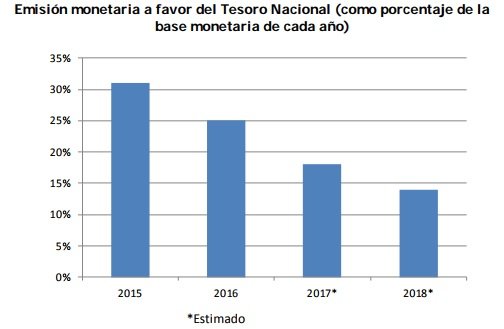

Del lado de las expectativas de inflación, es positivo que las pautas presupuestarias sean más consistentes para 2018: la emisión a favor del Tesoro se habrá de achicar a un 14 % de la base monetaria del próximo año, incidencia que en 2015 había sido de nada menos que el 31 % de la base. Respecto del tipo de cambio, el piso más elevado por el mayor déficit comercial seguirá siendo contrarrestado por el ingreso de divisas derivado del financiamiento externo del rojo fiscal. En cuanto al impacto de 2 a 3 puntos del ajuste de tarifas sobre los índices, esta vez puede ser parcialmente contenido por una demanda de dinero más firme de los particulares, con los pesos “quemando menos” en el bolsillo. Este último factor es muy relevante, pero hasta julio se había manifestado de un modo débil, dejando toda la tarea de esterilización al Banco Central, con el consiguiente aumento del stock de Lebacs. Desde agosto, sin embargo, la demanda de dinero parece estar saliendo en ayuda de la política monetaria.

Al final del día, todo indica que el momento clave del partido de 2018 será el período de marzo a mayo, en el que se negocia el grueso de las paritarias. Si la pulseada se acota a guarismos entre 10 y 15 % es un buen escenario, tanto para la inflación como para el nivel de actividad. Pero el horizonte será menos favorable para ambas variables si aquella brecha es mayor. Los empresarios ya han tenido oportunidad de calibrar al Banco Central. Resta ver cuánto de ese mensaje ha llegado al mundo sindical.