Argentina juega el Mundial también en el comercio

Mientras la Selección Argentina comienza un nuevo desafío mundialista en la cancha, el fixture también ofrece una lectura económica. Los tres rivales de la fase de grupos —Argelia, Austria y Jordania— son, cada uno con características muy distintas, socios comerciales relevantes para la Argentina, especialmente para su complejo agroindustrial. Al mismo tiempo, el bloque integrado por Estados Unidos, México y Canadá, anfitrión del torneo, se consolidó en 2025 como uno de los principales destinos de las exportaciones nacionales, alcanzando niveles récord de intercambio.

Un informe de la Bolsa de Comercio de Rosario (BCR) muestra que, detrás de cada enfrentamiento deportivo, existe una red de vínculos comerciales donde los granos, los alimentos, la energía y las inversiones ocupan un papel mucho más trascendente que el resultado de un partido.

Con la pelota del Mundial ya rodando, el evento deportivo más importante del mundo sirve también como disparador para analizar la relación comercial de la Argentina con los países de su fase de grupos y con las naciones anfitrionas. Más allá de lo futbolístico, Argelia, Austria y Jordania, junto con el bloque de América del Norte que organiza el torneo, representan mercados con dinámicas muy distintas para nuestras exportaciones. A continuación, un repaso por los principales números del intercambio bilateral con estos destinos, donde el sector agroindustrial argentino asume un rol protagónico.

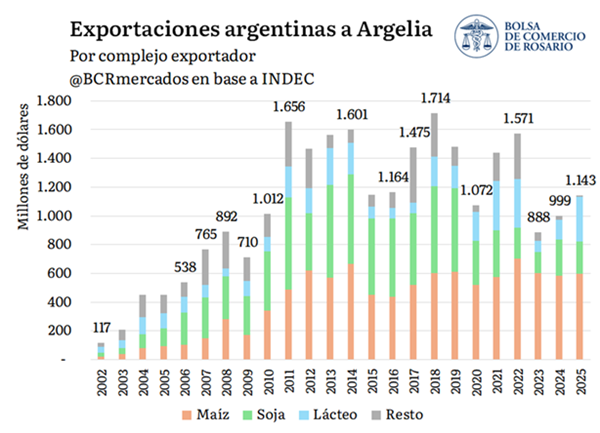

La Argentina sostiene relaciones diplomáticas con Argelia desde su independencia en 1962. De los más de 50 estados que componen África, Argelia es la cuarta economía más relevante del continente. Detrás de Nigeria, Sudáfrica y Egipto, este país representa el 7% del PIB africano y concentra con los tres anteriores cerca de la mitad de la economía del continente. Argelia espera ser cada vez más protagonista de la demanda de productos agro de África.

Argelia recibió en 2025 un total de 3,2 millones de toneladas de maíz argentino por un valor de US$ US$ 575 millones. Este volumen representa el 10% de las exportaciones totales de maíz del año pasado, y explica la mitad de todas las exportaciones argentinas con destino a Argelia en 2025. Hablando de volúmenes, el récord de exportaciones maiceras a este destino fue el 2019, cuando se enviaron a Argelia más de 4 millones de toneladas. En la última campaña Argelia fue el tercer destino más relevante del complejo maíz, detrás de Vietnam y Egipto.

Detrás de este cereal fundamental para el agro argentino encontramos a la leche entera en polvo, que representa prácticamente la totalidad de las exportaciones del complejo lácteo a Argelia. Con más de US$ 290 millones exportados en 2025, el país africano representa el segundo destino más importante para los lácteos argentinos, sólo detrás de Brasil. Argelia es uno de los principales consumidores de lácteos del mundo, especialmente de leche, según la embajada argentina en Argelia. De acuerdo con la FAO, el consumo promedio de leche en este país es de 145 litros por habitante por año, muy por encima de los 90 litros de promedio mundial.

Asimismo, en 2025 el complejo soja exportó más de US$ 220 millones a Argelia. El 80% del valor exportado consiste en harina de soja, y el resto aceite. El volumen exportado en 2025 fue próximo al millón de toneladas, en tanto que el récord exportador para el complejo sojero ocurrió en 2018 con despachos por más de 1,8 Mt.

En lo que va del 2026 estos tres destacados complejos siguen siendo protagonistas del comercio argentino – argelino. Sin embargo, para este año el trigo y los tubos de acero sin costura se destacan como nuevos productos que toman peso en el comercio con el país africano. Del lado importador, Argelia es un relevante proveedor de urea para la Argentina, siendo el tercer principal destino del fertilizante nitrogenado en 2025.

Por su parte, el comercio con Austria es más recortado comparado al que la Argentina tiene con Argelia. Los cueros bovinos, vinos y huevos son los principales productos agroindustriales exportados a Austria, en un intercambio bilateral que superó los US$ 100 millones el año pasado, un máximo desde 2015 de acuerdo con la oficina nacional de estadísticas de Austria. No conforme con ello, hay inversiones de Austria radicadas en Argentina en sectores como el maderero, automotriz, de servicios informáticos, entre otros. Resulta importante destacar que más del 70% del comercio exterior austríaco es comercio intra-Unión Europea.

Asimismo, no debemos perder de vista que el puerto de Rotterdam es el principal hub de recepción de exportaciones argentinas en la UE. Estas luego se distribuyen por el bloque europeo a través de diversas cadenas comerciales, muchas de las cuales terminan consumiéndose en Austria, por lo que no caben dudas que hay más exportaciones argentinas a Austria que ingresan a través de otros miembros de la UE. Con el acuerdo Mercosur – UE vigente, emergen grandes oportunidades para ampliar aún más el comercio argentino – austríaco.

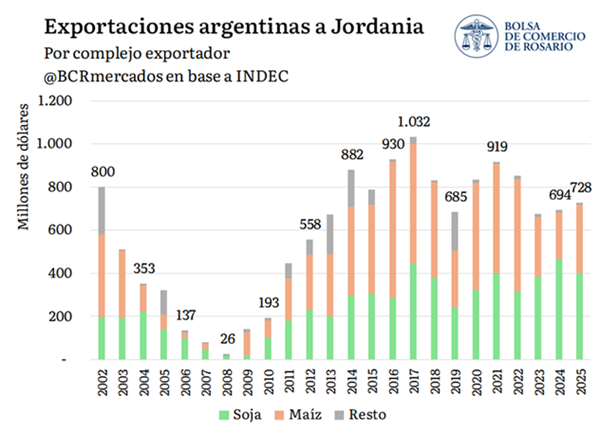

El último rival de la Argentina en fase de grupos es Jordania. Al igual que Argelia, es un comprador relevante de maíz en grano y harina de soja para su alimentación animal. Otros productos agroindustriales que se exportan a este país árabe incluyen cebada, queso muzzarella y merluza.

Con mejores condiciones de acceso, la Argentina tiene mucho potencial para ampliar sus exportaciones a este destino clave, sobre todo en carne y cueros bovinos. Jordania integra la región de Medio Oriente, el segundo superávit comercial más importante del comercio exterior argentino.

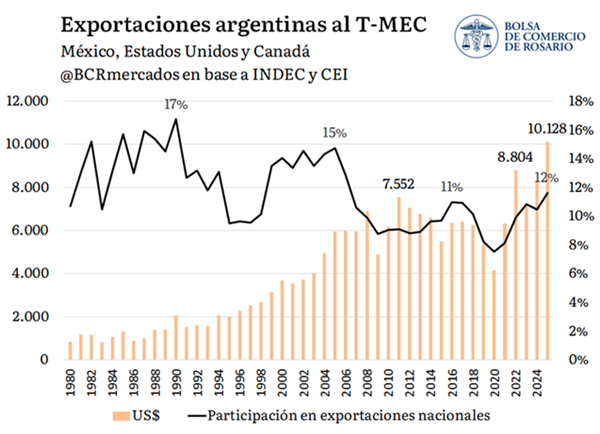

Finalmente, cabe destacar que las sedes del encuentro, Estados Unidos, México y Canadá, integran el bloque comercial T-MEC (anteriormente conocido como NAFTA). Cómo dato curioso, este acuerdo trilateral fue firmado en Buenos Aires en 2018, como evento paralelo al G20 que tuvo lugar ese año en Argentina.

El año pasado el comercio con el T-MEC rompió récords históricos y marcó su máxima participación en las exportaciones en 20 años. Este máximo se explica por el récord histórico de exportaciones a Estados Unidos, explicado ante todo por el desempeño exportador de la energía argentina. En efecto, EE. UU. representa más del 80% de las exportaciones argentinas al bloque T-MEC, a la vez que esta potencia se constituye como el principal país aportante de inversión extranjera directa de la Argentina.

Sumado a lo anterior, en 2025 la inversión de capitales canadienses en Argentina llegó a máximos históricos. Canadá es el segundo inversor más importante de la minería argentina. En este marco, a finales de mayo de este año se llevó a cabo la décima ronda de negociaciones entre el Mercosur y Canadá para llegar a un acuerdo de libre comercio.

Cerrando el tridente, México es un país con el que Argentina tiene relaciones bilaterales desde 1888. El país latino del T-MEC es un socio clave del sector automotriz argentino y un aliado creciente de los complejos oleaginosos del país. Además, da asiento al Estadio Azteca, dónde Argentina se coronó campeón mundial en 1986.