El Banco Central de la República Argentina (BCRA) colocó hoy, en su séptima licitación, VN USD 1.709 millones de la Serie 3 de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL). El monto total acumulado de la especie alcanzó los VN USD 2.905 millones.

Como fuera comunicado oportunamente, en esta licitación se habilitó por primera vez la participación a personas jurídicas que quisieran distribuir utilidades y/o dividendos a accionistas no residentes, concepto que precisaba de la conformidad previa del BCRA para el acceso al Mercado Libre de Cambios (MLC) desde septiembre de 2019.

Se recibieron posturas por VN USD 69 millones de empresas con deudas por importaciones y VN USD 1.640 millones para giro de utilidades.

Con esta subasta, el BCRA colocó casi el monto máximo de las tres Series: la Serie 1 había completado el cupo de VN USD 5 mil millones y la Serie 2 el de VN USD 2 mil millones. De esta forma, se viene logrando reducir significativamente las deudas pendientes con el exterior por medio de un instrumento novedoso que permite, a su vez, absorber una cantidad importante de pesos en circulación, contribuyendo a la reducción de la emisión endógena de dinero.

La semana próxima se realizará una nueva subasta de la Serie 3 por el remanente de VN USD 95 millones.

Lo aseguró el presidente de AES Argentina, filial de una de las pocas empresas multinacionales que operan en el sector eléctrico.

Luego de que el gobierno ofreció pagar con bonos la deuda con generadoras de energía, el Fondo Monetario Internacional (FMI), la embajada de los Estados Unidos, el Departamento de Estado y el Departamento de Energía están preocupados por la “ruptura de contratos”.

Así lo afirmó el presidente de AES Argentina, Martín Genesio, en medio de la polémica entre el Gobierno y las generadoras eléctricas luego de que la Secretaría de Energía instrumentara el pago de la deuda por subsidios con el bono AE38, que implica una quita del 50%, según las empresas.

AES Argentina es una de las pocas empresas multinacionales que operan en el sector eléctrico.

Genesio dijo que recibió llamadas del Fondo Monetario y de los Estados Unidos para preguntarle más sobre el impacto en las compañías energéticas de las resoluciones 58 y 66.

“Romper un contrato es una muy mala señal. Mi expectativa es que se pueda solucionar de otra forma y no se rompan acuerdos previos”, aseguró Genesio, en el marco del seminario de Energía organizado por LIDE.

El alto ejecutivo dijo que “como empresa de Estados Unidos tenemos conversaciones permanentes con estas instituciones que preguntaron cómo se va a resolver la deuda”.

Las empresas enroladas en la Asociación de Generadores de Energía Eléctrica de la República Argentina (AGEERA) rechazaron la propuesta del ministro de Economía, Luis Caputo, para pagarles en bonos la deuda que mantiene CAMMESA por más de 1.000 millones de dólares.

La propuesta gubernamental ideada por Caputo consiste en cancelar la deuda por subsidios energéticos, que en el documento oficial se reconoce que a fines de abril alcanzaba $1.074.258.000.000, con una quita del 50% mediante la entrega de un bono en dólares (AE38) para diferir los montos vencidos correspondientes a diciembre y enero.

A las pocas horas de la oficialización, AGEERA le hizo llegar una nota al Ministerio de Economía en la que enumera siete puntos por los que rechaza esta forma de pago.

En la carta firmada por Gabriel Baldassarre, presidente de AGEERA, se indica que la propuesta “impacta en los compromisos financieros asumidos por algunos Generadores con quienes otorgaron financiamiento para desarrollar las inversiones en sus respectivas centrales”.

También se alerta que aceptar este método de pago supone “una quita adicional en la remuneración de los generadores que venden su energía al Spot en pesos, la cual ya se ha visto desvalorizada fuertemente por la elevada inflación de los últimos meses”.

AGEERA alertó que “una modificación unilateral, tanto en los contratos como en los demás derechos adquiridos, repercutiría fuertemente en el mercado eléctrico y las señales para inversión futura, así como en la credibilidad financiera de las empresas, del mercado y del país”.

En ese sentido, agrega que “un problema financiero del mercado energético se convertiría en un incumplimiento del Estado Nacional, fuerte signo de falta de seguridad jurídica”.

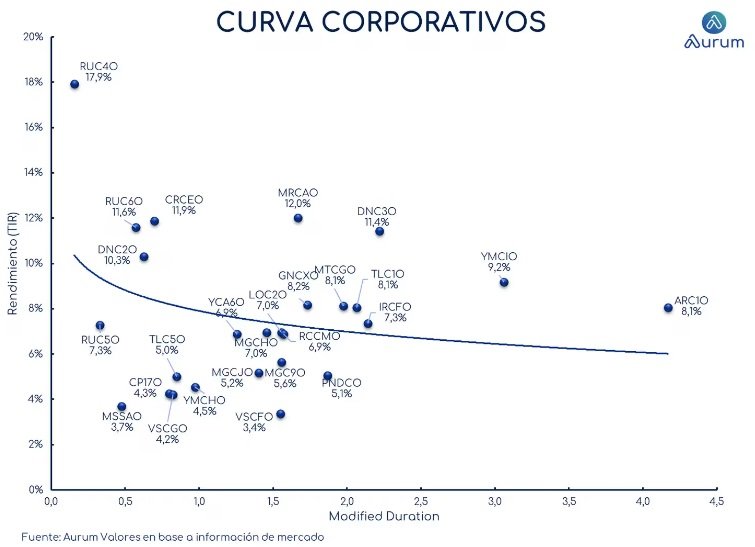

Cinco riesgos que acechan a los bonos corporativos argentinos en 2024

A pesar de la turbulenta situación económica y financiera que atraviesa Argentina, los bonos corporativos han demostrado una notable resistencia, convirtiéndose incluso en un refugio para inversores conservadores. Sin embargo, como cualquier activo financiero, no están exentos de riesgos.

En un reciente informe, la calificadora de riesgo estadounidense Fitch ha identificado cinco riesgos principales que podrían afectar a las obligaciones negociables (ON) argentinas en 2024:

1. Corrección de desequilibrios macroeconómicos:

La corrección de los profundos desequilibrios macroeconómicos del país será dolorosa y podría aumentar los riesgos económicos, políticos y sociales.

Esto podría afectar negativamente la capacidad de pago de las empresas emisoras de bonos.

2. Negociaciones de la deuda soberana:

Las negociaciones para refinanciar la deuda soberana podrían generar presiones gubernamentales sobre las empresas para estabilizar las finanzas públicas.

Esto podría implicar medidas que afecten negativamente la rentabilidad de las empresas.

3. Eliminación de controles cambiarios:

La eliminación gradual de los controles cambiarios podría erosionar la capacidad de pago de los emisores a corto plazo.

La incertidumbre sobre el ritmo de la eliminación y sus efectos cambiarios podría generar inestabilidad.

4. Depreciación de las divisas:

Una posible depreciación del peso argentino podría aumentar el riesgo cambiario para las empresas con deuda en dólares.

Esto podría afectar negativamente sus resultados financieros.

5. Presiones inflacionarias:

Las persistentes presiones inflacionarias podrían erosionar los márgenes de ganancia de las empresas y afectar el consumo.

Esto podría reducir la capacidad de las empresas para cumplir con sus obligaciones financieras.

Calificaciones de las empresas argentinas

Fitch también ha señalado que las calificaciones de las empresas argentinas emisoras de bonos “reflejan en gran medida el escaso margen de seguridad, con una capacidad de pago continuado muy susceptible al deterioro del entorno empresarial y económico”.

Resiliencia empresarial

A pesar de los desafíos, Fitch también destaca la resiliencia que han demostrado las empresas argentinas hasta ahora. “Las empresas argentinas han demostrado ser resistentes en el pasado y han logrado adaptarse a entornos desafiantes”, afirma la calificadora.

Riesgo de default del soberano

En cuanto al riesgo de default del Estado argentino, Fitch mantiene una calificación baja (CC), la más baja de la región. La firma financiera considera que “es probable un impago o una reestructuración de algún tipo” de la deuda soberana.

“A pesar del compromiso del presidente Javier Milei con una fuerte mejora de la política, iniciada con una gran devaluación del tipo de cambio y anclada en el ajuste fiscal, sigue siendo incierto cómo se desarrollará”, destacó Fitch.

Riesgo país

El riesgo país de Argentina, medido por JP Morgan, se ubica actualmente en 1.622 puntos, el tercero más alto de la región, solo por detrás de Venezuela (23.594 puntos) y Bolivia (1.788 puntos).

Las previsiones de recesión, la disminución de la cantidad de dinero y una brecha cada vez más estrecha están llevando a los inversores a alejarse de los bonos que ajustan por inflación

Los bancos y fondos en Argentina están aconsejando a sus clientes que se abstengan de comprar bonos a corto plazo con pagos de intereses ligados a la inflación, a pesar del optimismo del mercado sobre el plan económico del presidente Javier Milei para controlar la inflación.

Las señales de una posible caída de la inflación, como la disminución de la cantidad de dinero en circulación y la brecha cada vez más estrecha entre las tasas de cambio, están llevando a los inversores a alejarse de estos bonos, que se habían convertido en una inversión popular para proteger las carteras en pesos de la inflación de tres dígitos.

“La caída de la inflación es mucho más rápida de lo que esperábamos”, dijo Mariano Calviello, gerente de cartera de Fima, la rama de inversiones de Banco Galicia. “Los bonos vinculados a la inflación tienen que ajustarse a esta nueva realidad”.

Si bien la inflación sigue siendo alta, los datos de los dos primeros meses del gobierno de Milei han sido mejores de lo esperado. El presidente anticipa que la inflación de febrero podría sorprender nuevamente, con un aumento del 15% frente a las expectativas del mercado del 18%.

Sin embargo, algunos economistas advierten que el plan económico de Milei enfrenta desafíos importantes y que la historia ha demostrado que las esperanzas iniciales de los inversores en Argentina pueden verse truncadas.

No todos los inversores están cambiando de estrategia. Algunos corredores, como Balanz Capital y TPCG Valores, también ven una disminución de la inflación, pero no aconsejan a sus clientes que abandonen los bonos vinculados a la inflación.

“Recomendamos obtener ganancias en bonos vinculados al IPC y dolarizar parte de la cartera con bonos más conservadores”, dijo Javier Casabal, estratega de AdCap. “Hay una avalancha de noticias que muestran una enorme convicción de que todo está yendo en la misma dirección de la disminución de la inflación”.

Los datos de alta frecuencia muestran una disminución de los aumentos de precios mensuales, mientras que la tasa de cambio paralela del peso se ha fortalecido. El gasto del consumidor, sin embargo, cayó en diciembre, lo que confirma las previsiones de recesión para 2024.

“Recesión, ajuste de precios relativos y ausencia de déficit es lo que se necesita para que la inflación disminuya en Argentina. Milei está actuando en esa dirección”, dijo Alberto Bernal, estratega jefe de XP Investments en Miami.

El Banco Central (BCRA) informó hoy que en la primera licitación de la Serie 2 de los Bonos para la Reconstrucción de una Argentina Libre (Bopreal) recibió 349 ofertas y las adjudicó en su totalidad por un valor nominal (VN) de US$271 millones.

La Serie 2, que en esta primera instancia sólo estuvo habilitada para empresas del segmento mipyme registradas en el Padrón de Deudas Comerciales, se continuará ofreciendo en licitaciones semanales hasta cubrir el monto máximo de VN US$2.000 millones.

“A partir de la subasta a ser convocada para la semana próxima, las licitaciones estarán abiertas a todos aquellos importadores que tengan saldos pendientes de cancelación de su deuda registrada en el Padrón de Deudas Comerciales por Importaciones con Proveedores del Exterior”, precisó el BCRA en un comunicado.

“En caso de que la demanda por la Serie 2 en alguna licitación supere el monto máximo de emisión, el mecanismo de adjudicación dará prioridad de asignación a los primeros VN USD 500.000 demandados por empresa en dicha licitación, para luego distribuir el remanente a prorrata del monto demandado”, agregó la autoridad monetaria.

Tras el éxito de la Serie 1 -que colocó los US$5.000 millones de valores nominales (VN) estipulados-, la expectativa del Banco Central (BCRA) es lograr nuevamente una adhesión total hasta completar el máximo de US$2.000 millones de VN contemplado para este nuevo capítulo.

Los Bopreal son títulos para importadores de bienes y servicios que fueron diseñados por el BCRA para despejar el stock de deuda comercial que tienen las empresas, monto neto que asciende a US$42.600 millones según el Padrón oficial.

Con los bonos, la autoridad monetaria pretende estirar los plazos de pago en un contexto de alicaídas reservas internacionales y, al mismo tiempo, aspirar pesos en manos del sector privado.