Entre enero y noviembre de 2024, las exportaciones de las pequeñas y medianas empresas argentinas crecieron un 21,7% en dólares, alcanzando un total de USD 9.234 millones, lo que representa el 12,4% de las exportaciones nacionales. En términos de volumen, se registró un aumento del 27,5%, con 7,9 millones de toneladas exportadas. Este crecimiento, aunque significativo, se dio en un contexto de caída del 4,5% en el precio promedio por tonelada, que se situó en USD 1.174, reflejando la necesidad de exportar mayores cantidades para mantener los ingresos.

Las pymes desempeñaron un papel central en el comercio exterior, representando el 71,2% de las empresas exportadoras. Sin embargo, los productos misioneros enfrentaron retos y oportunidades en este panorama.

Yerba, té, tabaco y forestaciones: el desempeño misionero

Yerba mate y té: La yerba mate se mantiene como uno de los pilares de las exportaciones de Misiones. Aunque los datos específicos por rubro no muestran crecimientos significativos, las exportaciones de alimentos sin procesar, donde se incluye la yerba, representan el 50% del total exportado por las pymes. Este dato resalta la falta de valor agregado, un desafío histórico para el sector. Por su parte, el té, otro producto clave de la provincia, sigue buscando consolidar mercados externos.

Tabaco: El tabaco fue el producto más golpeado, registrando una caída del 30,8% en dólares y del 30,6% en toneladas exportadas. Este descenso refleja tanto la baja demanda internacional como posibles ajustes en la producción local.

Forestaciones: Las exportaciones de productos forestales y sus derivados crecieron un 13,5% en dólares, alcanzando los USD 153,6 millones, con un incremento del 9,9% en volumen. Estos datos demuestran la resiliencia del sector forestal, que sigue siendo una fuente clave de ingresos para Misiones. Sin embargo, como sucede con otros productos, la falta de industrialización local limita las ganancias potenciales.

Retos y oportunidades para el agregado de valor

La preponderancia de los alimentos sin procesar en las exportaciones evidencia un desafío estructural para las pymes. Transformar materias primas como la yerba mate, el té o el tabaco en productos con mayor valor agregado podría multiplicar los ingresos y fortalecer el empleo en la región. Además, diversificar los destinos comerciales, con énfasis en mercados europeos y asiáticos, puede ofrecer mayores oportunidades de crecimiento.

En conclusión, aunque las exportaciones pyme argentinas muestran un crecimiento notable en 2024, los productos misioneros enfrentan el reto de consolidar su presencia internacional con estrategias de agregado de valor y diversificación. El camino hacia un desarrollo exportador más sostenible dependerá de políticas que incentiven la industrialización local y la mejora competitiva.

Las ventas navideñas en los comercios minoristas pymes subieron 1% frente al año pasado, a precios constantes.

La Navidad 2024 fue abundante en ofertas, donde el 86,2% de los comercios consultados realizó alguna promoción. Por otro lado, mostró a un consumidor más tranquilo frente a la estabilidad de precios, pero con sus ingresos limitados por una economía que aún está en proceso de recuperación.

Para el 47,9% de los comerciantes, las ventas fueron mejor o mucho mejor de lo esperado, mientras que el 15,1% señaló que fueron peor o mucho peor, y el 37% opinó que fueron iguales a lo esperado.

El balance no fue bueno si se tiene en cuenta que se compara con una Navidad muy austera, como fue la de 2023. Pero encontró a un comercio más prolijo financieramente, y junto con las ofertas en efectivo y las cuotas sin interés, morigeraron el impacto del resultado.

El ticket promedio se ubicó en $36.165, siendo el valor más alto $60.658 en Equipos de audio, video, celulares y accesorios, y el más bajo $30.069 en Librerías.

Respecto a la afirmación de que “la Navidad impulsará sus ventas mensuales”, el 95,3% de los comerciantes indicó estar total o parcialmente de acuerdo, mientras que solo el 4,7% expresó su desacuerdo.

Los datos surgen de un relevamiento realizado por CAME entre el lunes 23 y martes 24 de diciembre en 240 comercios pymes del país.

Análisis sectorial

De los 6 grandes rubros relevados, crecieron Calzado y marroquinería (+6,7), Cosmética y Perfumería (+3,1%), Equipos de audio, video, celulares y accesorios (+2,5%), e Indumentaria (+1,2%). En cambio, cayeron Librería (-5,8%) y Juguetería (-1,9%).

Indumentaria, Lencerías, y accesorios

Las ventas subieron 1,2% a precios constantes frente a la misma fecha 2023. El rubro se vio muy afectado por la venta informal tanto en la vía pública como por redes sociales que le restaron clientela al comercio tradicional. Hubo mucha competencia de precios y promociones. Las tiendas ofrecieron descuentos, cuotas sin interés, envíos gratis, 2×1, y armaron combos de prendas para facilitar la decisión de compra. El ticket promedio se ubicó en $40.190.

Equipos de audio, video, celulares y accesorios

Las ventas crecieron 2,5%, siempre a precios constantes y frente a la Navidad pasada, y el ticket promedio fue de $60.658. Algunos comercios señalaron que hubo más gente que el año pasado en los locales, pero que realizaron compras más económicas. De todos modos, el balance final fue levemente positivo. Ayudaron las promociones y los precios más atractivos de los productos importados. Igualmente, los accesorios fueron la estrella de la fecha.

Calzado y Marroquinería

Las ventas aumentaron 6,7% a precios constantes y el ticket promedio fue de $51.035. Lo que más se vendió fueron productos económicos, como ojotas, sandalias, pantuflas, billeteras y cinturones. Hubo mucha venta, pero de bajos precios, lo que limitó la mejora frente al año pasado. Los negocios ofrecieron descuentos por pagos en efectivo, o en productos seleccionados. También las promociones bancarias facilitaron la venta. La principal complicación radicó en la expansión de la venta informal, que alcanzó niveles significativos.

Cosmética y Perfumería

Las ventas mejoraron 3,1% en comparación a la Navidad 2023, con un ticket promedio de $33.868. La gente buscó ofertas, cuotas y versiones económicas de los productos más buscados. Tuvieron mucha salida los perfumes árabes, una moda del momento, con packaging lujosos y precios muy accesibles. Lo segundo más vendido, fueron los productos antiage, muy buscados para segmentos +40 tanto para hombres como mujeres.

Juguetería

Las ventas cayeron 1,9% a precios constantes frente a la misma fecha 2023 y el ticket promedio fue de $39.716. Más allá del contexto económico, el rubro viene recibiendo la competencia de la tecnología, donde los chicos arrancan a usarla desde edades más tempranas y le restan atractivo al juguete como regalo. En comercios consultados se destacó que el ánimo de la gente fue mejor al año pasado, pero el dinero disponible menor.

Librería

Las ventas retrocedieron 5,8% a precios constantes frente a la misma fecha 2023 y el ticket promedio de venta fue $30.069. Resultó un rubro bastante marginado este año, porque los precios de un libro resultaron relativamente elevados frente al de otros productos. En los negocios encuestados señalaron que el fuerte de la venta se sintió el lunes y hubo mucha demanda sobre hora ayer martes.

La actividad manufacturera de las pymes descendió 3,7% anual en noviembre y acumula una retracción de 13,6% en los primeros once meses del año frente al mismo período de 2023. De los 6 sectores relevados, 2 mejoraron su actividad en la comparación anual y 4 se retrajeron.

Al mismo tiempo, en la comparación mensual, la actividad aumentó 3,9% en la medición desestacionalizada. Mientras que el uso de la capacidad instalada volvió a incrementarse de 62,3% en octubre a 63,1% en noviembre.

Los resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 420 industrias pyme a nivel federal.

Análisis sectorial

En la comparación anual, dos de los seis sectores manufactureros del segmento pyme mostraron incrementos: “Madera y muebles” registró un aumento del 6,4%, mientras que “Textil e indumentaria” creció un 1,7%.

En el acumulado del año, todos los sectores mostraron descensos. El sector con la mayor retracción fue “Químicos y plásticos” (-17%), seguido por “Papel e impresiones” (-15,7%) y “Alimentos y bebidas” (-15%).

Alimentos y bebidas

El sector registró una caída de 1,8% anual a precios constantes en noviembre y una mejora de 3,7% en la comparación mensual. Para los primeros once meses del año acumula una baja de 15% anual. Las industrias operaron con 65,6% de su capacidad instalada en el onceavo mes del año, 2,6 puntos por encima de octubre.

Las empresas del sector percibieron un mayor movimiento del mercado y se preparan para un buen fin de año, especialmente las vinculadas a carnes, panificados y dulces. Aun así, muchas de las consultadas reclamaron que el precio de la harina sigue aumentando e impactando sobre algunos costos de producción.

Textiles e indumentaria

La producción subió 1,7% anual en noviembre y 1,8% frente a octubre. Para los primeros once meses del año acumula una caída de 6,4%. Las industrias operaron con 59,6% de su capacidad instalada, 1,8 puntos por encima de octubre.

Hay mucha preocupación entre las empresas del sector por el ingreso de textiles importados, que ya está impactando. A su vez, el empresario textil reconoce que sus precios están por encima de otros países, pero advierte que, a pesar del dólar estable y la inflación baja, los costos no alcanzan para poder bajar el precio de la mercadería.

Maderas y muebles

En noviembre, el sector creció 6,4% anual a precios constantes, y 6,1% en la comparación mensual desestacionalizada. En el período enero-noviembre la actividad cayó 10,5% frente a iguales meses del año pasado.

Las empresas del sector percibieron mayor movimiento en el mercado, especialmente en la demanda vinculada a recambio de muebles del hogar y pequeñas construcciones. Hay muy buenas expectativas para 2025. En el sector maderero también se observó repunte, pero consideran que el mercado continúa siendo pequeño y mantiene altos niveles de capacidad instalada.

Metal, maquinaria y equipo, y material de transporte

El sector tuvo una contracción anual de 6,1% en noviembre, a precios constantes y creció 3,3% en la comparación mensual. Para los primeros once meses del año acumula una caída de 13,8% frente a los mismos meses de 2023. Las industrias operaron al 60,9% de su capacidad instalada, 1,6 puntos por encima de octubre.

Las empresas orientadas al sector agropecuario están algo mejor que el resto, especialmente que las orientadas a la construcción. En las tornerías y en empresas vinculadas al mecanizado, la capacidad instalada se encuentra en niveles altos. Para el resto, la actividad está muy variable, alternando entre un mes bueno y otro malo.

Químicos y plásticos

En noviembre, el sector experimentó una contracción del 0,9% anual a precios constantes, y un repunte de 7,8% en la comparación mensual. Para los primeros once meses del año, la producción acumula una caída de 17% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 65% de su capacidad instalada (vs. 66,3% del mes anterior).

Algunas empresas manifestaron problemas para abastecerse de la materia prima en rubros como lubricantes y solventes. En el sector de plásticos, algunos relevados advirtieron que están ingresando cada vez más juguetes importados, perjudicando a la industria nacional.

Papel e impresiones

La actividad se retrajo 22,1% anual a precios constantes en noviembre, siendo el sector con mayor retroceso. Sin embargo, en términos mensuales, tuvo un incremento de 1,5%. Para los primeros once meses del año, la actividad acumula una caída de 15,7% frente a los mismos meses del año pasado. Las fábricas operaron con 66,5% de su capacidad instalada.

A pesar de la caída anual, algunas empresas observaron un leve repunte en los pedidos, aunque todavía con un mercado muy deprimido. Como dato positivo, se destacó que los insumos del sector estuvieron bajando en el mes, permitiendo ofrecer mejores condiciones de precios.

Encuesta cualitativa

La medida más destacada que esperan las industrias pymes continúa siendo la reducción de impuestos (nacionales y provinciales) y de tasas municipales. Ese reclamo conjunto representa el 61,8% de las respuestas (0,4 puntos porcentuales por encima de octubre). El segundo lugar lo ocupó el estímulo a la demanda interna con 12,6% de respuestas (un punto menos que en el mes previo).

La generación de incentivos para la contratación de personal ocupa el tercer lugar de las medidas que se consideran más efectivas para las pymes en el corto plazo, con 9% de las respuestas, subiendo 0,2 puntos porcentuales respecto la última medición.

Asimismo, en noviembre, los obstáculos más identificados por los empresarios fueron los altos costos de producción y logística, que constituyeron el 39,2% de las respuestas, aunque cayendo 0,7 puntos porcentuales en el mes.

La falta de ventas ocupó el segundo puesto entre los obstáculos que más pesan, y representaron el 37,1% de las respuestas registrando 2,3 puntos porcentuales más que en la anterior medición. Igualmente, estos dos factores destacan como las dificultades más significativas para el crecimiento y la estabilidad de las pymes.

Los niveles de actividad bajos en los que operan las pymes obligaron a muchas a tomar medidas para apaciguar el impacto. Así, el 32,8% está diversificando su producción, incorporando nuevos productos y la prestación de servicios adicionales a su actividad habitual.

Otra de las medidas más tomadas es la reducción de gastos operativos, donde 28,3% de las empresas consultadas manifestó estar en esa política, mientras que un 11,7% están incrementando las horas laborales de trabajo de los empleados, lo que es una buena señal porque representa en mayor movimiento de la actividad frente a octubre. El mes pasado eran más las empresas que reducían horas que las que las incrementaban. En noviembre, esa relación se invirtió.

Con respecto a la distribución de empresas industriales pymes que experimentaron dificultades para pagar salarios durante noviembre 2024, desglosado por rubro, “Alimentos y bebidas” con un 23,6% de las respuestas se ubicó en el primer lugar.

Seguido de este rubro se ubica “Textil e indumentaria” con el 21,8%, al igual que “Metal, maquinaria y equipo, y material de transporte”, que recibió el mismo porcentaje de respuestas.

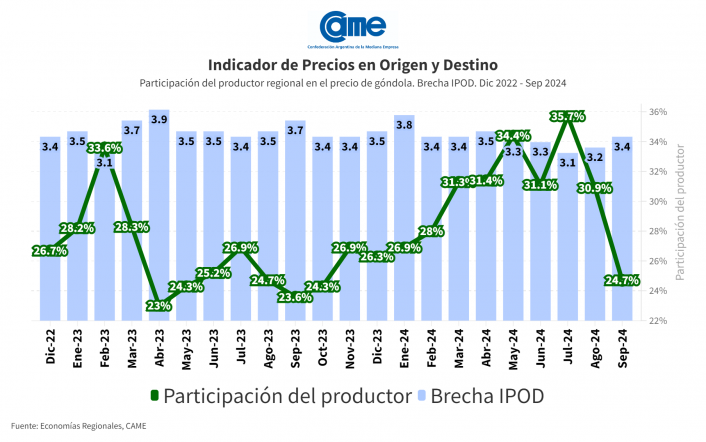

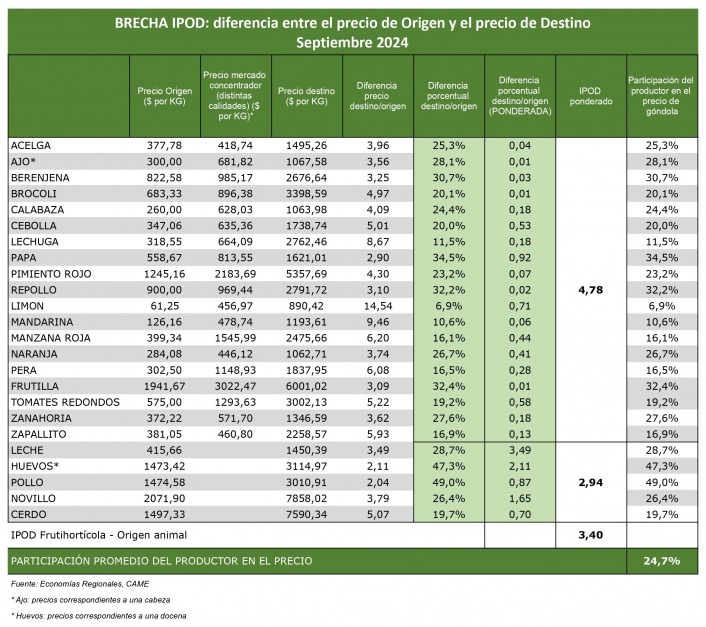

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en septiembre los precios de los agroalimentos se multiplicaron por 3,4 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $ 3,4 por cada $ 1 que recibió el productor.

En promedio, la participación del productor explicó el 24,7% de los precios de venta final, un 20,1% menos con respecto al mes anterior. La mayor participación la tuvieron los productores de pollo (49%), mientras que la menor fue nuevamente para los de limón (6,9%).

Durante el mes de septiembre, fruto de la falta de convalidación de precios por parte del consumidor, se observó una caída de demanda de alrededor del 35%. Al ser, por lo general, productos perecederos, la situación forzó a distintos eslabones de la cadena de valor (mayoristas y minoristas) a resignar parte de la renta. Además, debe considerarse el fuerte incremento de costos, tanto en insumos dolarizados y tasas municipales, como también en transporte, logística, arrendamientos y salarios, por mencionar algunos.

A su vez, se está viviendo cierta incertidumbre –natural de la época del año–, donde algunas regiones ingresan con su producción al mercado, mientras otras están en retirada.

Por último, tras las fuertes heladas que habían mermado la oferta, este mes se incrementaron los niveles de producción y, como consecuencia, se observó una disminución significativa en los precios de varios productos de la canasta IPOD, lo que explicó el descenso en la participación del productor. Sin embargo, los cítricos escaparon a esta tendencia general y, más precisamente en el caso de la producción de Entre Ríos, fue impactada por condiciones climáticas adversas (fuertes vientos y reciente granizo).

La brecha en los productos frutihortícolas y en los de origen animal

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,8 veces en septiembre, lo que representó un incremento del 17,1% con respecto al mes anterior.

Con respecto al precio final de góndola, la canasta de frutas y verduras tuvo una caída del 6% con relación a agosto.

IPOD de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor. No se registraron variaciones con respecto al mes anterior.

Mayores y menores brechas IPOD de septiembre

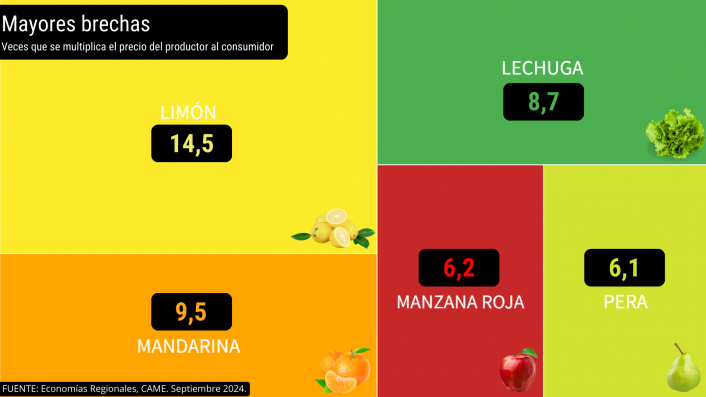

Productos con mayores brechas IPOD mensuales

El limón (14,5 veces), la mandarina (9,5), la lechuga (8,7), la manzana roja (6,2) y la pera (6,1 veces), fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón, que aumentó 25,6% en origen y 16,7% en destino, sigue atravesando una situación crítica. Ante la falta de ventas algunos productores decidieron no cosechar, porque el precio que pagan las industrias no llega a cubrir los costos de producción.

Por su parte, los precios de la mandarina también se incrementaron en ambos extremos de la cadena: 15,2% al productor y 4,5% al consumidor. La cola de zafra de cítricos en Entre Ríos no sólo se redujo entre un 50% y un 70% debido al reciente granizo, sino también la producción fue impactada por los fuertes vientos.

En el caso de la lechuga disminuyó tanto al productor (48,1%) como al consumidor (21,9%), por un incremento en las cantidades ofrecidas.

Por último, las frutas de pepita. Tanto la manzana como la pera presentaron incrementos en destino (9,5% y 3,5%, respectivamente), mientras que en origen presentaron comportamientos disímiles. La manzana no mostró variaciones, pero la pera aumentó 16,3% mensual por la escasa cantidad de fruta en circulación, pese a la existencia de stock almacenado en cámaras de frío.

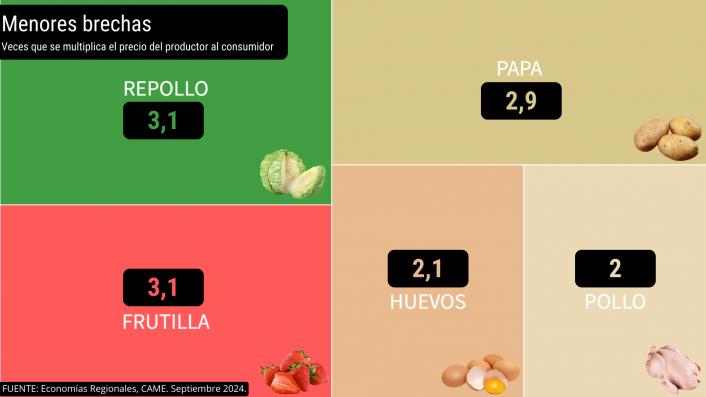

Productos con menores brechas IPOD mensuales

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, tres forman parte de la canasta frutihortícola y dos de la de origen animal.

Con 2 veces, el pollo fue el producto con menor brecha en el mes de septiembre, aumentando sus precios en góndola (1,4%) y disminuyendo 4,8% al productor. Debido a su precio, cabe destacar que este producto está siendo consumido en reemplazo de las carnes vacunas. Los huevos (2,1), por su parte, incrementaron sus precios tanto en origen (7,5%) como en destino (14,6%).

En lo que respecta a los productos hortícolas, la papa (2,9) no mostró variación en los precios de góndola, pero disminuyó un 0,7% al productor; mientras que el repollo (3,1) presentó una disminución en sus precios tanto de origen (34,5%) –por incremento de oferta– como de destino (17,1%).

Por último, la frutilla, la única fruta que se ubicó entre los productos con menor brecha campo-góndola del mes. Con 3,1 veces, disminuyó su precio en ambos extremos de la cadena (46,4% en origen –por un gran aumento de oferta– y 19,6% en destino).

Las ventas minoristas pymes disminuyeron 5,2% interanual en septiembre, a precios constantes, y acumulan un declive del 15% en los primeros nueve meses del año. En tanto, en la comparación mensual desestacionalizada retrocedieron 0,5%; merma menor a la del mes anterior (1,6%). Asimismo, se confirma una baja por tercer mes consecutivo, en los porcentajes de caída: del 21,9% de retroceso de junio, al 17,7% en julio, 10,5% en agosto, hasta el actual 5,2% en septiembre.

El comercio pyme volvió a tener un mes con poco movimiento, incluso hubo días con casi nula circulación de gente. La estabilidad de precios permitió planificar liquidaciones muy agresivas en algunos rubros como calzado, indumentaria y textiles para el hogar, y las cuotas a largo plazo contribuyeron a que se concreten operaciones en otros ramos como electrodomésticos, electrónicos, informáticos y muebles.

Aun así, el movimiento final resultó menor al del año pasado y también al de agosto, que de por sí fueron meses malos. En el análisis por rubro, los siete sectores evaluados volvieron a tener disminuciones en comparación con el mismo período del 2023.

Así surge del Índice de Ventas Minoristas Pymes de la Confederación Argentina de la en Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.300 comercios minoristas del país, realizado del 1 y 4 de octubre.

Análisis sectorial

En septiembre, los siete rubros relevados registraron descensos interanuales en sus ventas. La mayor retracción anual se detectó en Perfumerías (-20,8%), seguido por Bazar, decoración, textiles de hogar (-12,3 %). En el acumulado del año, la mayor baja la llevan también Perfumerías (-30,9%) y Farmacias (-25,5%).

Alimentos y bebidas

Las ventas disminuyeron 2,7% interanual en septiembre, a precios constantes y acumulan una caída de 18,6% en los primeros nueve meses del año frente al mismo periodo de 2023. En cambio, en la comparación intermensual crecieron 0,1%.

Si bien el sector atraviesa una fase de contracción, los datos mensuales podrían estar señalando que se encontró un piso al declive y estar más cerca del inicio de un sendero de recuperación. El mes trajo algunas reducciones de precios, pero aun así fue muy visible la pérdida de poder adquisitivo de las familias que generó cambios en la demanda del consumidor, con más peso en las segundas marcas y más búsqueda de ofertas. Igualmente, en los comercios consultados manifestaron preocupación porque hay muchas compras de consumidores directas a mayoristas y los más chicos no pueden competir con las ofertas de las grandes cadenas.

Bazar, decoración, textiles para el hogar y muebles

Las ventas retrocedieron 12,3% en septiembre, siempre a precios constantes, y suman una reducción del 16% en los primeros nueve meses del año contra el mismo periodo de 2023. En la comparación intermensual se retrajeron 0,3%.

En los negocios encuestados expresaron que la situación del mes fue muy difícil y que incluso las cuotas y promociones ya no generaron entusiasmo en el mes. Para octubre hay mejores perspectivas por el Día de la Madre, que siempre promueve a regalar y este rubro es fuerte en esa temática.

Calzado y marroquinería

Se registró un descenso del 6,8% interanual en septiembre y se acumulan un retroceso de 10,4% en los primeros nueve meses comparado al año pasado. En el contraste intermensual cayeron 0,5%.

Se renovaron vidrieras, se bajaron precios, sobre todo los locales más necesitados de liquidez. Igualmente, las operaciones estuvieron paradas. Lo que más se vendió fue el calzado deportivo para niños.

Farmacia

Hubo una disminución del 3% en septiembre, que suma una retracción de 25,5% en el segmento de los nueve meses respecto al año pasado. En tanto, en la comparación intermensual mejoró 0,1%.

Fue un mes malo para el rubro, no solo por los bajos niveles de operaciones sino también por la caída de los márgenes de ganancias. La leve mejora frente a agosto solo mostró cierta tranquilidad en los comercios de que la venta en los próximos meses podría repuntar. Desde los negocios medidos observaron que, en medicamentos, la gente pedía la marca más económica.

Perfumería

Las ventas cayeron 20,8% interanual, a precios constantes, con una acumulación en la merma de 30,9%, frente a los mismos nueve meses de 2023. Con relación al intermensual hubo un alza de 3%.

Hubo más demanda de productos para cuidado personal que en meses anteriores y perfumes, que fue lo que dinamizó la actividad en el mes. Los comercios incrementaron la variedad de productos para captar ventas, pero igual observaron que si bien la salida está más estable, no se ve la manera de crecer.

Ferretería, materiales eléctricos y materiales de la construcción

Las ventas se achicaron 4,5% en el mes, y acumulan una caída de 16,1% hasta septiembre, siempre frente al mismo periodo de 2023. En la comparación intermensual subieron 0,6%.

En los locales encuestados señalaron que la gente consulta, pero para las compras grandes espera hasta último momento. Hubo demoras en las entregas de productos importados y eso perjudicó al sector. En las empresas medidas se mostraron optimistas sobre lo que puedan ser los últimos meses de fin de año.

Textil e indumentaria

Las ventas descendieron 5,4% interanual en septiembre, a precios constantes, pero aún acumulan un incremento de 1,2% en los primeros nueve meses del año, frente al mismo periodo del año pasado. En la comparación intermensual bajaron 3,2%.

Se compró lo necesario, las ofertas tuvieron poco atractivo a pesar de ser muy generosas. Se observó poca predisposición a adquirir productos fuera de las necesidades más urgentes.

Reclamos, obstáculos y acomodamientos

La carga impositiva continuó siendo en septiembre una de las mayores mochilas para el comercio. Así, entre las principales políticas que esperarían del gobierno los encuestados, el 29,2% se refirió a una baja de los impuestos nacionales. La reducción de impuestos provinciales se llevó el 22,8% de las respuestas, y 15,1% apuntó a la disminución de tasas municipales.

Saliendo de ese tópico, sobresalió el reclamo de medidas que fortalezcan la demanda interna (13,1% de las respuestas) y que se generen incentivos para la contratación de personal (5,9%).

Al momento de mencionar los obstáculos que enfrenta hoy la pyme, el 55,4% mencionó la falta de ventas que se mantiene como la principal dificultad de la actividad y se mantiene en el primer lugar. En tanto, el 30,2% ubicó seguidamente a los altos costos de producción y logísticos, el 6,5% los obstáculos para acceder al crédito y 3,5% problemas de cobranzas, que se mantiene en el último lugar.

Para paliar la coyuntura actual, el 34,3% de las empresas consultadas incorporó nuevos productos y otro 29,5% redujo sus costos operativos.