La política de China que otorga a las mayores economías de África acceso a su mercado sin aranceles durante los próximos dos años entró en vigor el viernes, en una maniobra que posiciona al gigante asiático como la antítesis del proteccionismo impulsado por el presidente de Estados Unidos, Donald Trump.

Con esta medida, 53 de los 54 países del continente pueden optar ahora a un “trato libre de aranceles” para sus mercancías, quedando excluida únicamente la nación de Eswatini debido a que mantiene lazos diplomáticos formales con Taiwán.

Según la Comisión de Aranceles Aduaneros del Consejo de Estado en China, el acuerdo busca promover el “desarrollo común de China y África”, facilitando el ingreso de productos que antes enfrentaban gravámenes de entre el 8% y el 30%.

El impacto de la nueva normativa se sintió de inmediato en las aduanas; la agencia oficial Xinhua informó que un cargamento de 24 toneladas de manzanas de Sudáfrica fue el primero en beneficiarse de la exención al ingresar por Shenzhen.

El Ministerio de Comercio chino indicó que la apertura beneficiará especialmente a productos como el cacao de Costa de Marfil y Ghana, el café de Kenia y los cítricos sudafricanos. Ante este escenario, el ministro de Comercio de Sudáfrica, Parks Tau, manifestó que su país “espera trabajar con China de una manera amistosa, pragmática y flexible”, buscando mercados alternativos ante los aranceles de hasta el 40% que la administración Trump impuso a diversas naciones africanas hace un año.

A pesar del anuncio, persiste un marcado desequilibrio comercial, ya que el intercambio alcanzó el récord de 348.000 millones de dólares en 2025, pero con un déficit creciente para África: las exportaciones chinas crecieron un 25%, mientras que las importaciones desde el continente solo subieron un 5%.

En este contexto, el experto Thierry Pairault señaló que “(el presidente) Xi Jinping está posicionando a China como la antítesis del proteccionismo occidental”, aunque advirtió que la política “solo se aplica dónde (a China) casi no le cuesta nada”, dado que gran parte de las materias primas africanas ya estaban exentas de impuestos.

Mientras la población de África se encamina a representar un cuarto de la humanidad para 2050, Beijing consolida su lugar como mayor socio comercial frente a un Washington que recurre a “alternativas muy poderosas” tras los fallos judiciales contra sus gravámenes globales.

En un contexto global que vuelve a tensionarse hacia el proteccionismo, el economista surcoreano Ha-Joon Chang reaviva un debate central para la Argentina: qué tipo de modelo económico permite crecer de manera sostenida.

Autor de Patear la escalera, uno de los textos más influyentes de la economía heterodoxa, Chang sostiene que las recetas de liberalización extrema no tienen antecedentes exitosos en la historia económica mundial. Y advierte que el país enfrenta problemas mucho más profundos que la inflación.

“La alta inflación es un problema menor ante las debilidades estructurales de la Argentina a largo plazo”, señaló en un reportaje con Alejandro Rebossio de ElDiarioAr.

El mito del libre mercado

El núcleo del planteo de Chang es histórico: las economías desarrolladas no crecieron bajo esquemas de libre mercado, sino mediante políticas activas del Estado.

“Todos los países ricos de hoy se enriquecieron usando políticas que recomendaban a los países en desarrollo no usar”, describe.

Según el economista, potencias como Estados Unidos, Japón o Corea del Sur aplicaron durante décadas altos niveles de proteccionismo, subsidios y regulación para consolidar sus industrias. Recién después, ya consolidadas, promovieron el libre comercio a nivel global.

Esa lógica, sintetizada en la metáfora de “patear la escalera”, vuelve hoy a escena en un mundo que abandona progresivamente el consenso liberal de los años noventa.

Para Chang, el escenario internacional actual confirma su tesis. Las economías centrales están reintroduciendo políticas industriales activas ante el avance de China.

“Los países occidentales están usando proteccionismo y subsidios ellos mismos. Ya ni siquiera pueden ser hipócritas”, explica.

Sin embargo, advierte que el caso estadounidense presenta debilidades estructurales: la falta de inversión productiva y el predominio de la lógica financiera.

“Distribuyeron el 90-95% de sus ganancias a accionistas. Perdieron la capacidad de invertir”, remarca.

“En el caso de Estados Unidos, básicamente no hay una política real. Lo que Estados Unidos está haciendo es explotar su posición como el mercado más grande del mundo para amenazar a otros países con acceso limitado a su mercado mediante barreras arancelarias y forzar a otros países a no competir con empresas americanas o a invertir en Estados Unidos para construir capacidades manufactureras allí. Podría decir que esto es una versión geriátrica de la protección de la industria infantil. La protección de la industria infantil es la idea de que, de la misma manera que necesitamos proteger y nutrir a nuestros hijos hasta que crezcan y puedan competir en el mercado laboral, los gobiernos de países en desarrollo necesitan proteger y nutrir sus industrias jóvenes antes de que puedan desarrollarse y competir en el mercado mundial. No podíamos competir con lo mejor, no sé, las empresas automotrices coreanas en los 70 o las empresas textiles americanas en los 1850, pero teníamos que hacerlo algún día. Y vamos a proteger nuestras industrias para que puedan invertir, aumentar la productividad y eventualmente volverse internacionalmente competitivas. Lo que está haciendo Trump es como tener un hijo de 55 años que fracasó en su negocio porque no estaba invirtiendo, estaba gastando dinero en jets privados, yates y casinos en Las Vegas. Ahora su negocio está en problemas. Entonces su padre llega y dice: “OK, te voy a ayudar porque quiero hacerte grande otra vez. Voy a impedir que empresas extranjeras compitan contigo poniendo muros arancelarios. Y también voy a forzar a algunos de estos tipos, coreanos, japoneses, alemanes, a invertir en tu empresa”. El problema es que este tipo no tiene incentivos para mejorar su desempeño porque no hay condiciones. En los últimos 25, 30 años, las empresas americanas han dejado de invertir. Distribuyeron el 90-95% de sus ganancias a accionistas en forma de dividendos muy altos y recompras de acciones, lo que significa que la empresa compra sus propias acciones para que suban los precios y los accionistas puedan obtener ganancias extra vendiendo sus acciones. Perdieron la capacidad de invertir. Entonces, a menos que hagas que estas empresas vuelvan a invertir, no van a poder revivir su competitividad”, detalla.

Milei y el experimento argentino

El economista es categórico sobre el rumbo adoptado por el gobierno de Javier Milei:

“No hay ningún país que haya tenido éxito con este tipo de políticas liberales que está implementando el gobierno del señor Milei”.

Chang ubica este proceso en una secuencia histórica conocida para América Latina, donde la región ha funcionado como laboratorio de reformas de mercado.

“Argentina ya lo intentó, bajo la dictadura militar, con Carlos Menem. No funciona”.

Incluso desarma el caso de economías consideradas “liberales”, como Singapur, al señalar el fuerte rol estatal en su estructura productiva.

Más allá del debate ideológico, Chang identifica un núcleo estructural que explica la recurrencia de crisis en Argentina: la falta de divisas.

“Argentina no desarrolló la capacidad de exportar más allá de commodities primarios”.

El problema, según explica, es cíclico: cada vez que la economía crece, aumenta la necesidad de importar insumos, tecnología y bienes de capital, lo que genera tensiones en la balanza de pagos.

“Apenas crecés unos años, tenés crisis de balanza de pagos”.

Este diagnóstico conecta con una de las restricciones históricas del país y explica por qué las soluciones basadas exclusivamente en estabilización macroeconómica resultan insuficientes.

Sobre el rol de sectores como energía y minería, el economista introduce un matiz clave: pueden aportar divisas en el corto plazo, pero no resuelven el problema estructural.

“En el corto plazo puede ayudar. Pero el petróleo va a ser un activo varado”.

Chang advierte sobre la transición energética global y el desarrollo tecnológico, que podrían reducir la demanda de recursos estratégicos como hidrocarburos e incluso litio.

“Los chinos ya están desarrollando baterías de sodio. Cuando eso pase, la demanda de litio va a colapsar”.

Frente a este escenario, el economista plantea que el desarrollo requiere una estrategia activa, focalizada y con condiciones claras.

“La política industrial tiene que ser focalizada. La protección general no funciona”.

El modelo exitoso, según explica, combina protección selectiva, inversión en infraestructura, desarrollo tecnológico y formación de capital humano, con exigencias concretas de desempeño al sector privado.

Chang también describe un cambio profundo en el orden global: el avance de China, el debilitamiento del multilateralismo y la emergencia de un sistema más multipolar.

“Hoy los países en desarrollo tienen diferentes opciones. Si juegan inteligentemente, pueden mejorar sus posiciones”.

Sin embargo, advierte que la Argentina sigue atrapada en debates del pasado.“Me da pena que Argentina esté atrapada en debates de los 80 y 90”, analizó.

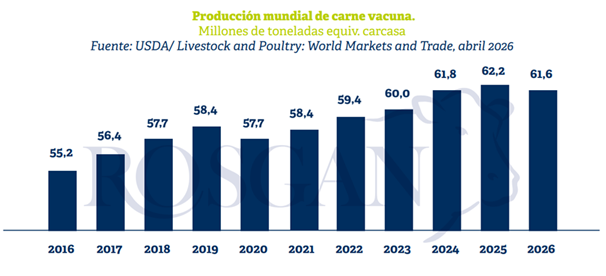

El mercado global de carne vacuna entra en una etapa de reacomodamiento. Según el último informe del Departamento de Agricultura de los Estados Unidos (USDA), la producción mundial disminuiría un 1% en 2026, hasta 61,6 millones de toneladas, lo que marca el primer retroceso tras cinco años consecutivos de crecimiento. El dato no solo corrige estimaciones previas, sino que redefine el equilibrio entre oferta y demanda a escala internacional.

El informe también ajusta a la baja las importaciones globales, que pasarían de 12,01 a 11,68 millones de toneladas, una caída del 2,6% interanual. En ese cruce de menor oferta y demanda más selectiva, el comercio internacional de carne comienza a reconfigurarse.

Menor producción y cambios en los principales jugadores

El Departamento de Agricultura de los Estados Unidos (USDA) publicó su informe semestral de producción y comercio mundial de carnes.

En el caso de la carne vacuna, las proyecciones muestran una corrección al alza en comparación con la fuerte caída prevista en el informe anterior, al tiempo que se ajustan a la baja las estimaciones de importación.

A nivel global, se espera que en 2026 la producción de carne vacuna disminuya un 1%, hasta alcanzar 61,6 millones de toneladas, lo que implica un recorte de 685.000 toneladas respecto de 2025, frente a las 913.000 toneladas proyectadas seis meses atrás. Se trata de la primera caída en producción, tras cinco años de crecimiento ininterrumpido.

China retrae compras y se redistribuye la demanda

Los mayores ajustes a la baja se observan en China y Brasil, aunque en este último caso los cambios resultan menos significativos de lo anticipado previamente. Tras un año récord en 2025, se prevé que la producción brasileña disminuya un 2%, hasta 12,4 millones de toneladas, sin que ello modifique su posición como principal exportador mundial, con 4,275 millones de toneladas.

Una dinámica similar se proyecta para Australia, donde la producción caería un 1% hasta 2,9 millones de toneladas, debido a un menor nivel de faena. No obstante, el país se mantendría como segundo exportador mundial, con 2,16 millones de toneladas.

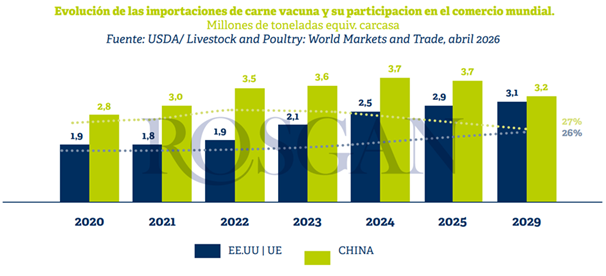

Por el lado de la demanda, el organismo recortó su proyección de importaciones globales de 12,01 a 11,68 millones de toneladas, lo que implica una baja del 2,6% (307.000 toneladas) frente a 2025.

Este ajuste responde principalmente a la revisión a la baja de China, cuyas importaciones se reducen de 3,75 a 3,20 millones de toneladas, una caída del 12,5% interanual.

Un mercado más competitivo y fragmentado

En este contexto, los flujos comerciales atravesarían una reconfiguración producto de la implementación de esta estrategia china de autolimitación de sus compras externas, en contraste con la creciente demanda de Estados Unidos y Europa.

En el caso chino, la decisión de restringir importaciones con el objetivo de proteger la industria local reduce el volumen importado y en consecuencia, su participación en el comercio global al nivel más bajo desde 2020, pasando del 35% alcanzado en 2023 a menos del 27% actual.

Como contrapeso, Estados Unidos muestra un aumento de la demanda, con un crecimiento cercano al 6% que lo llevaría a un récord de 2,626 millones de toneladas, equivalentes al 22,5% del comercio mundial. A ello se suma la Unión Europea, con alrededor de 500.000 toneladas adicionales. En conjunto, EE.UU. y la UE prácticamente igualan la demanda china, concentrando más del 26% del comercio mundial, aunque con un nivel de precios sensiblemente superior.

Este nuevo mapa del comercio mundial, donde las principales fuerzas de la demanda tienden a equilibrarse, encuentra a la Argentina en una posición favorable en términos de su posicionamiento comercial.

Precios, competencia y oportunidades

Mientras Brasil y Australia enfrentan dificultades para administrar las restringidas cuotas arancelarias otorgadas por China, Argentina difícilmente se vea afectada por estas limitaciones. Por el contrario, un rápido agotamiento de los cupos con arancel preferencial por parte de estos proveedores podría impulsar los precios de compra para todo el mercado durante el segundo semestre, generando mayor competitividad y mejores valores para la carne argentina.

En el caso de Europa, a partir del Acuerdo con el Mercosur, Argentina se vería beneficiada por su participación dominante en la Cuota Hilton, además de la reducción de aranceles aplicados sobre la cuota adicional.

En tanto, con Estados Unidos, Argentina goza de un tratamiento especial otorgado mediante la ampliación de la cuota específica por país, lo que posiciona favorablemente frente a un mercado cuya necesidad de abastecimiento externo podría incluso superar el actual récord proyectado por el propio USDA.

En síntesis, frente a una oferta limitada y una distribución más equilibrada de la demanda, se configura un entorno de mayor competencia en el que Argentina podría verse favorecida tanto por su capacidad de abastecimiento como por su participación en cuotas arancelarias clave.

En un movimiento que combina necesidad económica y apuesta estratégica, la Cooperativa Yerbatera Dos de Mayo concretó el primer envío de yerbamate argentina a China, un mercado dominado históricamente por el té. El embarque, realizado en los últimos días tras más de medio año de gestación comercial, marca un punto de inflexión para una cadena productiva presionada por precios deprimidos y sobreoferta. La pregunta que sobrevuela es inmediata: ¿puede el frente externo compensar las distorsiones del mercado interno?

El envío —un contenedor de yerba despalada sin polvo— ya partió hacia el país asiático, donde será fraccionado y comercializado por una empresa local. La operación incluye además una proyección concreta: un segundo embarque antes de fin de año, que incorporaría yerba en saquitos orientada al consumo tipo infusión.

De la feria a la exportación: cómo se construyó el acceso

El desembarco en China no fue un hecho aislado. Se originó a mediados del año pasado, cuando la cooperativa participó en una feria de alimentos en Shanghái y estableció vínculos con una firma interesada en importar yerba a granel para envasarla con marca propia.

La apertura del mercado chino para la yerba mate argentina comenzó a gestarse con una lógica comercial concreta. Héctor Dingler presidente de la Cooperativa Yerbatera Dos de Mayo explicó en LT17 Radio Provincia que el vínculo surgió tras la participación en una feria en Shanghái y que el proceso demandó varios meses de negociación: “esto se vino gestando desde que fuimos a la feria… hasta que se logró el envío del primer embarque”. Ese proceso, que incluyó envío de muestras, ajustes productivos y negociaciones comerciales, derivó en una exportación inicial que, en términos de volumen, aún es marginal.

La operación implicó una fuerte adaptación del producto a las exigencias del comprador: el primer envío fue de yerba despalada sin polvo y a granel, envasada luego con marca propia en destino. “Ellos querían envasar con la propia marca de ellos, así que lo hicimos acorde a lo que pedían”, detalló Dingler. Con esto se inaugura un canal en un mercado de más de mil millones de habitantes donde incluso una adopción mínima podría alterar la ecuación del sector.

Incluso, ya se proyecta un segundo embarque con una molienda más fina, pensada para infusiones, lo que confirma que la inserción en ese mercado no replica el consumo tradicional argentino, sino que obliga a reinterpretar el producto. La adaptación del producto es parte central de la estrategia. El primer envío responde a estándares específicos —yerba sin polvo—, mientras que la próxima etapa apunta a formatos más cercanos al consumo local, como infusiones tipo mate cocido.

Presión interna y necesidad de divisas

El contexto en el que se produce esta exportación es determinante. La cooperativa procesa más de 30 millones de kilos de hoja verde al año y podría alcanzar los 50 millones por zafra, pero enfrenta un problema estructural: los precios actuales no cubren los costos de producción.

La situación impacta directamente en su base productiva. La entidad articula con unos 120 socios directos y entre 700 y 800 productores pequeños y medianos, que dependen de la dinámica comercial de la cooperativa. Con un 85% de la producción destinada a la venta de yerba canchada a otros molinos, los márgenes son estrechos y la capacidad de financiamiento se tensiona.

La exportación aparece como una válvula de escape frente a una crisis estructural marcada por sobreoferta y precios deprimidos. No por el volumen actual, sino por la posibilidad de construir una demanda sostenida que absorba excedentes y mejore los ingresos de la cadena. “Hoy el productor prácticamente no cubre sus costos… está trabajando a pérdida”, advirtió Dingler, y planteó el desafío de fondo: “tenemos que exportar más del doble de lo que estamos exportando para corregir la sobreoferta”.

Un movimiento con impacto en la agenda productiva

La apertura del mercado chino reconfigura, al menos parcialmente, la discusión sobre el futuro del sector. La lógica es directa: si se logra escala exportadora, el equilibrio entre oferta y demanda podría empezar a corregirse sin intervención directa sobre precios.

Pero esa hipótesis aún está en construcción. Hoy, el impacto es más simbólico que económico. La clave estará en la continuidad de los envíos y en la capacidad de adaptación del producto a un consumidor que no comparte los hábitos tradicionales del mate. “Hoy un container no hace la diferencia, pero en el futuro esto va a tener mucha repercusión”, sostuvo Dingler, quien puso el foco en el potencial del mercado chino: “con que el uno por ciento consuma yerba mate, ya sacamos los excedentes que tenemos en el país”.

Además, el antecedente exportador de la cooperativa —que destina el 90% de su producción de té negro al exterior— aporta experiencia logística y comercial, pero no garantiza replicar ese éxito en la yerba mate, un producto culturalmente más específico.

Un mercado potencial, una apuesta en desarrollo

China representa una oportunidad por escala, pero también un desafío por hábitos. La estrategia no pasa por replicar el consumo argentino, sino por insertar la yerba en nuevas formas de consumo. En ese terreno, los formatos, el branding y la adaptación cultural serán tan determinantes como el volumen.

Mientras tanto, en Misiones, la ecuación sigue siendo frágil. La menor rentabilidad ya impacta en el manejo de los yerbales, con menos inversión en fertilización y mantenimiento, lo que podría afectar la producción futura.

El primer contenedor ya está en camino. Es un inicio. La dimensión real del movimiento dependerá de lo que ocurra después: si el mercado responde, si el canal se consolida y si la exportación deja de ser una excepción para convertirse en una estrategia sostenida.

De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el consumo aparente per cápita se ubicó en 47,3 kilos anuales, lo que representa una caída del 2,5% interanual y el nivel más bajo de los últimos 21 años.

En paralelo, la industria frigorífica atravesó uno de los febreros de menor actividad en casi medio siglo. La faena alcanzó las 924,3 mil cabezas de hacienda vacuna, con una leve suba del 1,5% frente a enero —ajustada por días hábiles— pero con una caída del 10,7% en la comparación interanual, equivalente a unas 110 mil cabezas menos.

La menor actividad se reflejó también en la producción. En el primer bimestre de 2026 se generaron 457 mil toneladas res con hueso, lo que implica una contracción del 9,1% frente al mismo período del año pasado. En términos absolutos, la caída fue de 45,5 mil toneladas.

En el mercado interno, el consumo total mostró un deterioro aún más marcado. Según CICCRA, el consumo aparente descendió a un ritmo del 13,8% interanual en el acumulado del primer bimestre, con un volumen total de 332,7 mil toneladas. El promedio móvil de los últimos doce meses se mantuvo en 47,3 kilos por habitante al año, 1,2 kilos por debajo del nivel registrado un año atrás.

Precios en alza

La caída del consumo se da en un escenario de fuerte presión sobre los precios. Según datos del INDEC, en febrero el precio de los cortes vacunos aumentó 7,4% mensual, muy por encima de la inflación general, que se ubicó en 2,9%.

Entre los principales cortes, la paleta lideró las subas con un 8,1%, seguida por el cuadril y la nalga (ambos con 8,0%). La carne picada común registró un incremento del 7,1%, mientras que el asado subió 5,7%.

En valores absolutos, el kilo de asado promedió los $16.852,4, el cuadril alcanzó los $19.792,7 y la nalga llegó a $20.527,5. La paleta se ubicó en $15.817,9 y la carne picada en $9.521,4.

Exportaciones en crecimiento

A contramano del mercado interno, las exportaciones continúan mostrando dinamismo. En el primer bimestre del año, los envíos al exterior habrían alcanzado las 124 mil toneladas res con hueso, con un crecimiento del 6,6% interanual.

En enero, en tanto, se certificaron exportaciones por 43,6 mil toneladas peso producto, lo que implicó una suba del 13,5% respecto al mismo mes de 2025. La caída en los embarques hacia China fue compensada por mayores ventas a Estados Unidos, Israel, Alemania y Países Bajos.

El precio promedio de exportación también mostró una fuerte mejora: la tonelada se ubicó en 7.362 dólares, un 30% por encima del valor registrado un año atrás. Según CICCRA, esta suba fue generalizada entre los principales destinos, impulsada en parte por la depreciación del dólar a nivel internacional, aunque con distinta intensidad según el mercado.

En este escenario, la cadena cárnica refleja una creciente dualidad: mientras el frente externo tracciona con mejores precios y volúmenes, el consumo interno continúa debilitándose, presionado por la pérdida de poder adquisitivo y el encarecimiento sostenido de los alimentos.