El Gobierno nacional dio un paso decisivo en la licitación de la Vía Navegable Troncal al aprobar, el 19 de abril de 2026, la primera etapa del proceso y dejar en carrera a solo dos oferentes. A través de la Resolución 21/2026 de la Agencia Nacional de Puertos y Navegación (ANPYN), se precalificaron las propuestas de JAN DE NUL N.V. junto a SERVIMAGNUS S.A. y de DREDGING, ENVIRONMENTAL & MARINE ENGINEERING NV, mientras que se declaró inadmisible la oferta de DTA ENGENHARIA LTDA. La apertura del Sobre N° 2 —clave para definir la adjudicación— quedó fijada para el 22 de abril a las 13 horas. La decisión ordena el proceso, pero también delimita la competencia en una licitación estratégica: ¿se consolida un esquema de concentración o se garantiza competencia real en el control de la hidrovía?

Un proceso bajo control estatal y reglas estrictas

La licitación se enmarca en el régimen de concesión de obra pública por peaje previsto en la Ley 17.520 y sus modificatorias, con el objetivo de modernizar, ampliar y mantener el sistema de señalización y dragado desde el kilómetro 1238 del río Paraná hasta el Río de la Plata exterior. Se trata de un corredor clave para el comercio exterior argentino.

El esquema institucional fue redefinido en 2025 con la creación de la ANPYN, que absorbió las funciones de la ex Subsecretaría de Puertos y de la Administración General de Puertos. Desde allí se centraliza la conducción del proceso licitatorio, con facultades delegadas por el Poder Ejecutivo para llamar, evaluar y adjudicar.

Antes de llegar a esta instancia, el Gobierno habilitó una etapa de observaciones al pliego, con participación de actores del sector y recomendaciones internacionales. Ese proceso derivó en ajustes técnicos y en la apertura formal de la licitación a fines de 2025.

En febrero de 2026 se recibieron tres ofertas. Tras el análisis técnico del Sobre N° 1, la comisión evaluadora consideró admisibles dos propuestas y recomendó su precalificación. La tercera fue descartada por no cumplir un requisito clave: la presentación de la garantía de mantenimiento de oferta en los términos exigidos por el pliego.

Reglas formales y tensión con los oferentes

El rechazo de DTA ENGENHARIA LTDA no solo reduce la competencia, sino que expone el peso de las condiciones formales en el proceso. La empresa intentó cuestionar el dictamen de evaluación, pero su presentación fue desestimada por no cumplir con los requisitos de impugnación, entre ellos la garantía correspondiente.

La resolución subraya un punto sensible: las instancias para cuestionar el pliego o las condiciones del proceso ya habían concluido. En ese marco, cualquier intento de revisión fuera de término es considerado improcedente.

El mensaje es claro: la administración prioriza la estabilidad jurídica del proceso y el respeto estricto a las reglas. Pero esa misma rigidez también redefine el escenario competitivo, dejando a dos actores en la instancia decisiva.

Impacto en la puja por la hidrovía

Con dos oferentes precalificados, la licitación entra en su fase más sensible. El Sobre N° 2 contendrá las variables económicas que definirán la adjudicación de una concesión que abarca dragado, señalización y mantenimiento de la principal vía de exportación del país.

La reducción de competidores puede tener efectos directos en la dinámica de la puja. Menos oferentes implica menor presión competitiva, aunque también puede interpretarse como un filtro que garantiza estándares técnicos y financieros.

Desde el punto de vista político, el Gobierno avanza con una licitación que considera estratégica para la economía nacional. El proceso busca combinar inversión privada con control estatal en un sector donde históricamente se concentran intereses económicos de alto impacto.

Definición inminente y foco en el resultado

La apertura del Sobre N° 2, prevista para el 22 de abril, marcará el inicio de la etapa final. Allí se pondrán en juego las condiciones económicas de las propuestas, incluyendo tarifas, peajes u otras formas de remuneración.

El proceso llega a esta instancia sin impugnaciones formales vigentes, lo que fortalece su validez administrativa. Sin embargo, la atención estará puesta en la transparencia de la adjudicación y en el equilibrio entre competencia y concentración.

La hidrovía vuelve a ser un eje de poder económico y político. La resolución ordena el procedimiento, pero la definición de fondo —quién controlará el principal corredor fluvial del país— todavía está en construcción.

El INDEC informó que en marzo de 2026 las exportaciones argentinas alcanzaron los USD 8.645 millones, con un crecimiento interanual del 30,1%, mientras que las importaciones sumaron USD 6.122 millones, con un alza del 1,7%. El saldo dejó un superávit comercial de USD 2.523 millones, el más alto para ese mes y con una mejora de USD 1.899 millones respecto a 2025.

El dato introduce un elemento central en la política económica: la consolidación del superávit externo como ancla en un contexto donde la dinámica de divisas resulta clave para la estabilidad macroeconómica.

El comercio exterior como variable de equilibrio

El intercambio comercial totalizó USD 14.766 millones, con un crecimiento interanual del 16,6%. Este desempeño se apoya principalmente en el impulso exportador, que combinó un aumento del 25,3% en cantidades y del 3,9% en precios.

Sin embargo, el informe oficial advierte una señal de alerta: el índice de términos del intercambio cayó 1,8%, debido a que los precios de las importaciones crecieron más que los de las exportaciones. En términos concretos, esto implica una pérdida relativa en el poder de compra de las ventas externas.

Volumen exportador y freno relativo a importaciones

El crecimiento exportador fue generalizado, con subas en todos los grandes rubros. Los productos primarios lideraron con un aumento del 56,2%, impulsados por mayores cantidades, mientras que las manufacturas de origen industrial crecieron 26,4% y las de origen agropecuario, 18,9%.

También se destacó el desempeño de combustibles y energía, que alcanzaron su valor más alto registrado para un mes de marzo, con USD 1.235 millones y una suba del 23,2%.

Del lado de las importaciones, el crecimiento fue moderado y explicado exclusivamente por precios (+5,8%), ya que las cantidades cayeron 3,7%. El rubro con mayor expansión fue el “resto de importaciones” —asociado a envíos por courier— con un salto del 105,9%.

Superávit como herramienta de política económica

El resultado comercial refuerza la posición del Gobierno en la administración del frente externo. Un saldo positivo sostenido —28 meses consecutivos según el informe— otorga margen en la disponibilidad de divisas y en la gestión de importaciones.

Al mismo tiempo, la estructura del crecimiento expone una dependencia marcada de productos primarios y energía, lo que condiciona la calidad del superávit y su sostenibilidad frente a cambios en precios internacionales.

Divisas, actividad y consumo

El aumento de exportaciones implica mayor ingreso de dólares, un factor clave para sostener el nivel de reservas y el funcionamiento de la economía.

Por otro lado, la desaceleración en cantidades importadas sugiere una dinámica más contenida en la demanda interna o en la disponibilidad de bienes del exterior, con posibles efectos sobre producción e inversión en sectores dependientes de insumos importados.

Disparidades en el crecimiento exportador

El informe muestra una fuerte heterogeneidad territorial. Las exportaciones del Noroeste argentino crecieron 74,9% interanual, muy por encima del promedio nacional.

En contraste, otras regiones presentan incrementos más moderados. En el Noreste —donde se ubica Misiones— las exportaciones alcanzaron USD 531 millones, con una variación interanual del 13,7%.

El dato sugiere que, aunque la mejora es generalizada, el ritmo de expansión no es homogéneo, lo que podría impactar de manera diferenciada en las economías regionales.

Sostenibilidad y precios internacionales

Hacia adelante, la evolución del comercio exterior dependerá de variables clave: los precios internacionales de los commodities, la dinámica de las cantidades exportadas y la evolución de las importaciones.

También será relevante observar si el crecimiento exportador logra sostenerse sin deteriorar los términos del intercambio, una condición necesaria para consolidar el superávit como herramienta estructural y no solo coyuntural.

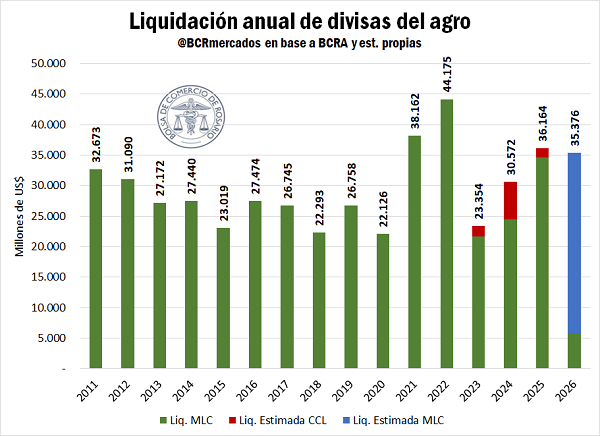

El sector agroexportador proyecta una liquidación de divisas por US$ 35.375 millones en 2026, según la última estimación de GEA-BCR, lo que implica un aumento cercano a US$ 1.000 millones respecto de la previsión del mes anterior. El ajuste responde a mejores precios internacionales y a un mayor volumen exportable, especialmente de maíz, en un escenario donde el Gobierno busca consolidar la estabilidad cambiaria y fortalecer reservas.

La proyección de la Bolsa de Comercio de Rosario se conoce en un momento en que la dinámica del ingreso de dólares vuelve a estar en el centro de la estrategia económica, tras un primer trimestre con liquidaciones por US$ 5.735 millones, por debajo de los US$ 6.200 millones del mismo período de 2025.

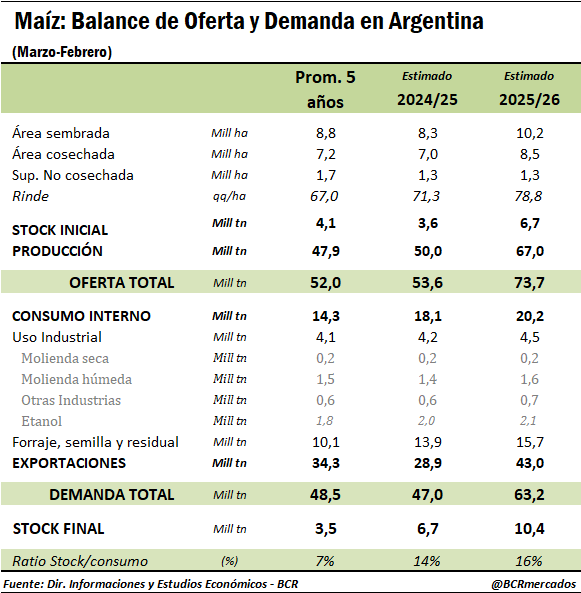

Más maíz y mejores precios: el ancla de la proyección

En su último informe mensual de estimación de producción nacional, de la Bolsa de Comercio de Rosario elevó sus previsiones para maíz 2025/26 a 67 Mt (+5 Mt vs. marzo) producto de un ajuste en las estimaciones de superficie implantada. Esta mayor oferta se traduce en un aumento en la proyección de exportaciones del cereal a 43 Mt para la campaña (vs. 41 Mt hace un mes), un aumento en el uso forrajero (+0,7 Mt) y un incremento en los stocks finales de la campaña (+2,3 Mt).

Las 43 Mt de exportaciones de maíz ya representarían un récord para el país, pero cabe mencionar que este número puede sufrir ajustes en los próximos meses de acuerdo a cómo se acomode la oferta en los otros dos grandes países exportadores (EE.UU. y Brasil) hacia la segunda mitad del ciclo argentino 2025/26.

Por el lado de nuestro país vecino, la CONAB viene ajustando a la baja sus estimaciones de producción de zafrinha, que compite directamente con el maíz tardío argentino; a la vez que prevé un aumento en la demanda doméstica, apuntalado por una mayor producción de bioetanol.

En cuanto a EE.UU., el USDA prevé una disminución en la superficie sembrada de maíz para la próxima campaña 2026/27 ante los elevados costos de fertilizantes y el impacto en los márgenes.

De reducirse efectivamente la oferta para la nueva campaña en ambos países competidores y dejando un menor saldo exportable, se podría abrir una oportunidad para que Argentina continúe con un programa de embarques sólido durante prácticamente toda la campaña local, dando margen a elevar la estimación total de exportaciones para el ciclo maicero 2025/26. Sin embargo, este es un elemento para monitorear en el transcurso de la campaña, y la proyección actual se ubica en 43 Mt.

Este ajuste al alza en las estimaciones de las exportaciones de maíz a 43 Mt desde los 41 Mt previstos hace un mes; sumado a un programa de embarques más acelerado de semillas de girasol y precios levemente mayores a los vigentes hace un mes producto del conflicto bélico en Medio Oriente dejan a la actualización en la estimación de liquidación de divisas del agro en US$ 35.375 millones para 2026, lo que significa un incremento de casi US$ 1.000 millones respecto de marzo.

Normalización del flujo de dólares

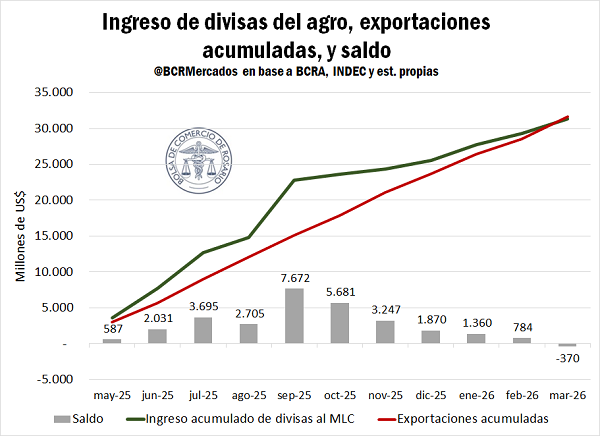

En los primeros 3 meses del año el agro liquidó un estimado de US$ 5.735 millones, por debajo de los US$ 6.200 del primer trimestre del año pasado. Una de las explicaciones de esto se encuentra en el programa de eliminación temporaria de retenciones vigente durante septiembre 2025, que dejó como saldo un adelantamiento en el volumen de dólares ingresado durante ese mes y el impacto de un menor ingreso en los meses subsiguientes.

Sin embargo, se estima que ese fenómeno encontró su fin en marzo, y hacia adelante el flujo de dólares del agro al mercado cambiario se normalizará. La diferencia entre el monto de dólares ingresado al MLC y las exportaciones devengadas informadas por INDEC se encuentran prácticamente equilibradas. Desde mayo 2025, el “saldo a favor” de las exportadoras, es decir la diferencia entre los dólares ingresados al MLC y los despachos al exterior, se fue incrementando hasta llegar a un máximo de US$ 7.700 millones en septiembre, mes de vigencia del mencionado programa de eliminación temporaria de DEX. A partir de allí, ese saldo a favor fue retrocediendo y la estimación de marzo marca un equilibrio, lo que hace suponer que las exportadoras ya agotaron los dólares ingresados bajo el programa.

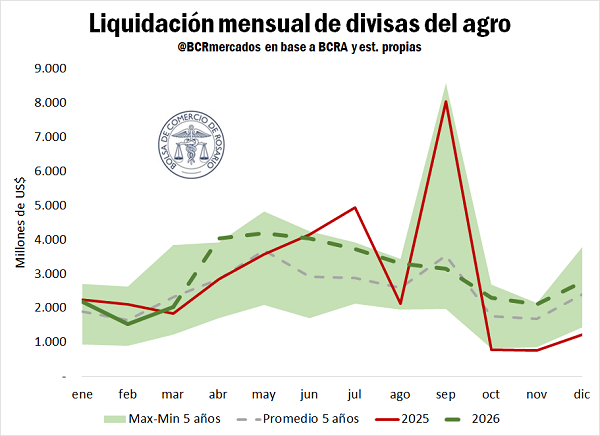

Por este motivo, tal como se aprecia en el siguiente gráfico, se estima que el flujo de divisas del agro se incremente notoriamente a partir de abril, manteniéndose por encima del promedio del último lustro para todos los meses que restan del 2026. Entre abril y diciembre se estima que la liquidación de divisas acumule US$ 29.600 millones: US$ 16.500 millones de soja y derivados, US$ 7.500 millones de maíz, US$ 2.200 millones del complejo trigo, US$ 2.400 millones del complejo girasol, US$ 500 millones del complejo cebada, US$ 300 millones de sorgo y US$ 600 en otros cereales y oleaginosas.

Qué mirar en los próximos meses

La proyección de US$ 35.375 millones marca un escenario más favorable para el frente externo, pero su consolidación dependerá de múltiples variables.

Entre ellas, la evolución de la cosecha local, la oferta global de granos, los precios internacionales y la capacidad del sector exportador para sostener el ritmo de liquidación. También será clave monitorear si el flujo de divisas efectivamente se acelera desde abril, como anticipa el informe.

El ingreso de dólares del agro vuelve a ser una pieza central del tablero económico. Su comportamiento definirá, en buena medida, el margen de maniobra del Gobierno en los próximos meses.

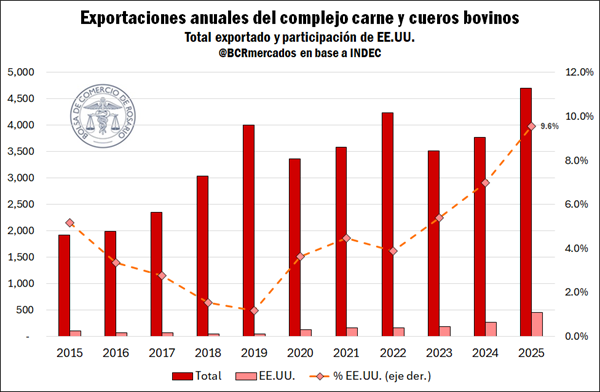

Las exportaciones del complejo de carne y cueros bovinos de Argentina marcaron un récord en 2025 al alcanzar los US$ 4.727 millones, en un contexto de mejora de precios internacionales y cambios en la composición de los envíos. En el inicio de 2026, la tendencia se sostiene: en el primer bimestre se exportaron US$ 764,3 millones, con un crecimiento interanual del 23,7%.

El dato no es menor en términos macroeconómicos. En un escenario donde la acumulación de reservas es un objetivo central, el desempeño del complejo bovino —que representó el 5,4% de las exportaciones totales— se consolida como una fuente relevante de divisas, según un informe de la Bolsa de Comercio de Rosario.

Qué exporta Argentina: mayor valor agregado y cambio de composición

El año 2025 fue superavitario para Argentina en términos de balanza comercial: el valor de las exportaciones fue superior al de las importaciones por segundo año consecutivo. A nivel macroeconómico, con la acumulación de Reservas Internacionales como un objetivo expreso de la autoridad monetaria, esto resulta significativo.

Dentro de ese contexto, el complejo de carnes y cueros bovinos jugó un rol de preponderante: con US$ 4.727 millones de dólares. Ocupó el sexto lugar en lo referido a mayor valor exportado, representando un 5,4% del total exportado por Argentina, seis puntos porcentuales por encima del año previo.

En el presente artículo se analiza cómo estuvieron compuestas estas exportaciones: qué productos se despacharon dentro del complejo y cuáles fueron los principales compradores. Asimismo, se analizan cambios institucionales recientes y el desempeño exportador en el primer bimestre de 2026.

¿Qué exportamos?

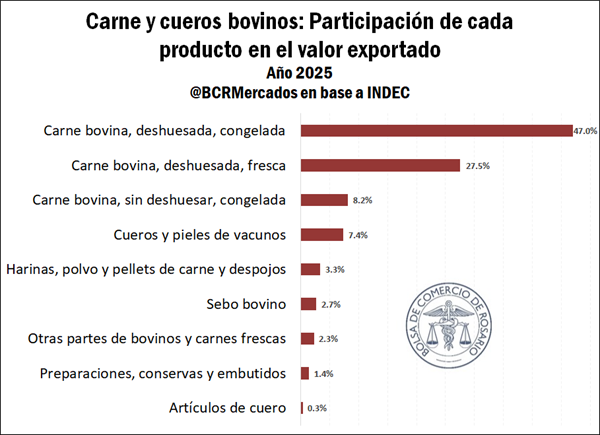

En primer lugar, resulta de interés conocer qué tipo de productos exporta la Argentina dentro del complejo de carne y cueros bovinos, para ello se tomará de referencia el porcentaje sobre el valor FOB exportado de cada producto en el año 2025.

Del total exportado de US$ 4.727 M, el 82% se corresponde con exportaciones de carnes en diferentes formatos. Dentro de las mismas, el producto que alcanzó un mayor valor exportado fue la carne bovina deshuesada y congelada, la cual representó el 47% del total, alcanzando US$ 2.205 M. En segundo lugar, se ubicó la carne deshuesada fresca o refrigerada, cubriendo el 27% del total con un monto de US$ 1.291 M. El tercer tipo de carne en importancia fue la carne congelada sin deshuesar, que acaparó el 8% de las exportaciones totales.

A continuación, se encontraron las exportaciones de cueros y pieles vacunos, que con un valor de US$ 345 M representaron el 7%. Los productos que siguieron en orden de importancia fueron las harinas, polvos, pellets de carne y despojos (3,3%), el sebo bovino (2,7%), otras partes de bovinos y carnes frescas sin deshuesar (2,3%), las preparaciones, conservas y embutidos (1,4%) y, por último, los artículos de cuero (0,3%), que incluyen bolsos, calzados, accesorios, artículos de talabartería, entre otros.

Resulta relevante mencionar que el valor exportado se ubicó en niveles récords, a pesar de que en volumen las exportaciones resultaron inferiores a las de 2024. Esto se atribuye fundamentalmente a dos motivos:

1) En primer lugar, porque la menor cantidad exportada se vio “sobrecompensada” por un fuerte incremento de los precios, que, en el caso de las carnes, por ejemplo, presentó una variación interanual de entre el 28% y el 43% en dólares corrientes, el cual fue variable según el tipo de carne.

2) Un segundo factor que incidió en el mayor valor exportado fue que en 2025 ganó participación relativa la exportación de carne refrigerada por sobre la congelada, siendo la primera un producto de mayor valor. Esto se evidencia en la composición de las exportaciones de carnes deshuesadas, que son las más significativas tanto en volumen como en valor: en 2024 la proporción de exportaciones de carne congelada fue del 81% y el 19% de carne refrigerada; en tanto, en 2025 la participación de la carne congelada bajó al 78%, mientras que la carne enfriada ganó terreno hasta representar el 22% del total. La diferencia en el precio de estos productos es notable: en promedio, el precio de exportación de la carne deshuesada refrigerada fue de U$S 11.014 / t en 2025, más que duplicando al de la carne deshuesada congelada, cuyo precio promedió U$S 5.417 / t.

¿A dónde exportamos?

En cuanto a los destinos de las exportaciones, China permaneció en 2025 como el principal comprador de productos bovinos de Argentina, acaparando el 44,5% del valor total exportado, por cuenta de US$ 2.102 M. En segundo lugar, se ubicó Estados Unidos, con el 9,7% del total por cuenta de US$ 459 M. A continuación, se encontró Israel, responsable del 9,3% del valor exportado, es decir, US$ 439 M.

En cuarto y en quinto lugar se ubicaron Alemania y Países Bajos, con US$ 335 M y US$ 324 M, respectivamente. En tanto, si se considera a todo el bloque de la Unión Europea, el valor exportado a los países integrantes del mismo ascendió a US$ 754 millones.

Resulta de interés hacer hincapié en el fuerte crecimiento que ha tenido el comercio con Estados Unidos. Si se analiza la participación de Estados Unidos sobre el valor exportado total de Argentina en el complejo de carnes y cueros bovinos, se observa que la misma presenta una tendencia creciente desde el año 2020 en adelante, pasando de representar un 1,2% en 2019 a consolidarse en el 9,6% al cierre de 2025.

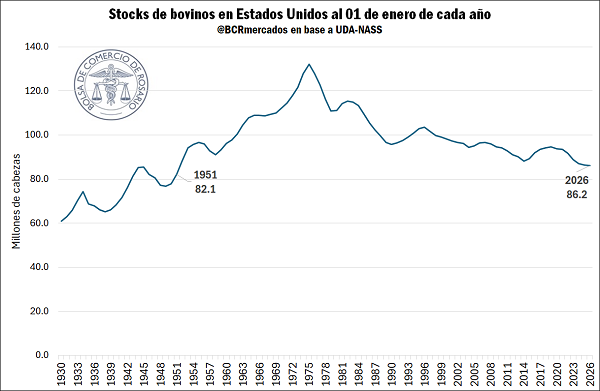

Esta dinámica se hizo posible, en primer lugar, a partir de la reapertura del mercado estadounidense para las carnes argentinas en 2019. Por otro lado, durante el último año la demanda del gigante norteamericano se profundizó por el déficit de stocks que atraviesa dicho país. De acuerdo con datos del USDA-NASS, el 01 de enero de 2026, los inventarios de ganado en Estados Unidos se ubicaron en 86,2 millones de cabezas, lo que es un mínimo en 75 años. Esto se debe a que importantes regiones ganaderas del país norteamericano enfrentaron condiciones secas recurrentes en los últimos años, lo que produjo una aceleración de la faena, situación agravada por una participación elevada de hembras dentro de la misma. Este déficit que atraviesa el principal consumidor de carne bovina del planeta no solo ocasionó un aumento en los precios internacionales de la carne en el transcurso del último año, sino que también traccionó las importaciones estadounidenses, lo que coadyuvó al aumento de la proporción de las exportaciones argentinas a este destino.

A partir de este contexto es que Donald Trump presentó una Proclama Presidencial a principios de febrero de 2026, mediante la cual EE.UU. oficializó una ampliación del cupo para la importación de carne vacuna argentina, adicionando 80.000 toneladas libres de aranceles para recortes de carnes magras, las cuales ingresan en cuatro tramos trimestrales de 20.000 toneladas, en principio durante el año en curso. Este volumen se suma al acuerdo preexistente de 20.000 toneladas anuales que cuentan con un arancel preferencial. De este modo, durante el corriente año el volumen total con preferencias arancelarias asciende desde 20.000 hasta 100.000 toneladas. Las implicancias de esta apertura son positivas para Argentina, dado que permite diversificar los destinos, mitigando los riesgos que trae aparejada la concentración de las exportaciones en pocos mercados.

¿Cómo vienen las exportaciones en 2026?

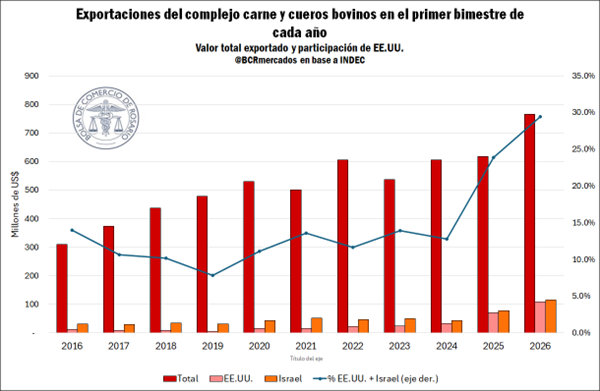

El valor exportado por el complejo de carne y cueros bovinos alcanzó un récord en los registros en el primer bimestre del 2026, llegando a un valor de US$ 764,3 M. Esto representa un incremento del 23,7% en comparación con el mismo período del año 2025.

Si bien el volumen exportado es ligeramente superior al del año pasado en el caso de las carnes (5% más en el primer bimestre), el mayor monto se explica principalmente por mayores precios en comparación con principios del año pasado. Si se analizan, por ejemplo, los dos principales productos de exportación dentro del complejo, se observa que el precio de la carne bovina deshuesada congelada promedió en enero y febrero un precio FOB de US$ 6.335 /t, lo que representa una mejora del 27% interanual; en tanto, la carne deshuesada fresca, segundo mayor producto exportado, promedió un precio de US$ 12.338 /t, lo que refleja un incremento de 31% i.a.

De este total, solo el 36,9% se debió a exportaciones a China, lo que representa el porcentaje más bajo en siete años para un primer bimestre. En segundo lugar, se ubicó Israel, destino al que se realizaron exportaciones por un valor de U$S 116 M, acaparando el 15,2% del mercado. Los despachos a este destino han crecido considerablemente a partir del permiso obtenido en 2024 para exportar carne kosher con hueso, lo que se sumó a los cupos tradicionales de carne kosher sin hueso. En conjunto, en los primeros dos meses de 2026, la participación conjunta de EE.UU. e Israel ascendió al 29,4%, la máxima en la serie de datos de INDEC.

En esta nueva configuración del comercio, con un gran salto observado en el valor exportado a Israel y a Estados Unidos, es de destacar que en los primeros dos meses de 2026 la Unión Europea como bloque, tradicionalmente el segundo destino de exportación, ocupa de momento el cuarto lugar, por detrás de China, Israel y EE.UU., acaparando el 14,0% de los despachos. No obstante ello, el valor exportado a este destino, por cuenta de US$ 107 M, es el máximo en 14 años.

Por otra parte, con el acuerdo Mercosur – Unión Europea, a partir del primero de mayo la alícuota de la cuota Hilton bajaría de 20% a 0%. Además, se creará una nueva cuota de 99.000 toneladas de carne bovina para el Mercosur, con un arancel preferencial del 7,5%, la cual está dividida en dos cuotas de carne congelada y enfriada de 54.450 y 44.550 toneladas, respectivamente, y de la cual todavía resta definirse la distribución entre los países miembros. Todo esto permite pensar que haya un repunte de las exportaciones al bloque europeo en el transcurso de 2026.

A modo de conclusión, luego de un gran año en materia exportadora para el complejo de carnes y cueros bovinos, como fue el 2025, en el año en curso se combina un escenario de altos precios de exportación y nuevos acuerdos comerciales que posibilitan la diversificación de destinos, reduciendo la dependencia del mercado chino, que entre 2019 y 2024 concentró, en promedio, el 52% del valor exportado del complejo, proporción que en 2025 se redujo a 44% y en lo que va de este año a 37%.

La Secretaría de Agricultura, Ganadería y Pesca informó que las Declaraciones Juradas de Ventas al Exterior (DJVE) con embarque en marzo de 2026 alcanzaron un volumen récord de 12,6 millones de toneladas, el nivel más alto registrado para ese mes. El dato implica un incremento del 71% respecto a 2025 y del 36% frente al anterior máximo de 2022.

El registro, procesado por la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional, consolida un punto de inflexión en la dinámica exportadora del complejo agroindustrial. La magnitud del salto introduce una señal política y económica: el sector muestra capacidad de reacción y planificación en un escenario internacional que, según lo informado, presenta oportunidades comerciales.

El rol de las DJVE en la política exportadora

Las DJVE son el instrumento mediante el cual el Estado nacional registra y valida las ventas externas del sector agroindustrial. Funcionan como un mecanismo clave para ordenar el flujo exportador y anticipar embarques, con impacto directo en la balanza comercial y en la disponibilidad de divisas.

El dato difundido por la Secretaría de Agricultura, Ganadería y Pesca se inscribe dentro de ese esquema: no mide exportaciones efectivamente realizadas, sino compromisos de venta al exterior, lo que permite leer expectativas del mercado y decisiones empresariales en tiempo real.

Récord histórico en Declaraciones Juradas de Ventas al Exterior

Se registró un importante crecimiento respecto al año anterior, consolidando el posicionamiento del sector agroindustrial argentino en los mercados internacionales.

— Ministerio de Economía (@MinEconomia_Ar) April 10, 2026

Un salto en la escala de registros

El volumen de 12,6 millones de toneladas marca una diferencia significativa respecto de los últimos años. En 2025, el registro había sido de 7,4 millones de toneladas, mientras que en 2022 —hasta ahora el máximo reciente— se había ubicado en 9,3 millones.

El crecimiento no es marginal. La suba interanual del 71% y la mejora del 36% frente al récord previo configuran un cambio de escala en la operatoria del sector, al menos en términos de registros de ventas.

El comportamiento observado en marzo también consolida a ese mes como un período de alta actividad para el complejo agroindustrial, con mayor concentración de decisiones comerciales.

Capacidad de anticipación y señal al Gobierno

Desde una lectura institucional, el dato expone el posicionamiento del sector agroindustrial dentro de la economía argentina. La capacidad de anticipar ventas y acelerar registros en un contexto internacional favorable refuerza su peso en la generación de divisas.

Al mismo tiempo, el volumen alcanzado funciona como una señal hacia el Gobierno nacional: el sector responde con mayor dinamismo cuando identifica oportunidades externas, lo que puede incidir en la agenda económica y en la relación entre el Estado y los exportadores.

Divisas y actividad exportadora

Si bien las DJVE no implican exportaciones concretadas de manera inmediata, sí anticipan flujos comerciales relevantes. Un mayor nivel de registros suele traducirse, en el corto plazo, en mayor ingreso de divisas y actividad logística vinculada al comercio exterior.

El volumen informado refleja un nivel de actividad elevado en el complejo agroindustrial, con potencial impacto en transporte, puertos y cadena de valor asociada.

Posibles efectos en el NEA

Aunque el informe no discrimina por regiones, el dinamismo del complejo agroindustrial tiene efectos indirectos sobre economías regionales como las del NEA.

En términos potenciales, una mayor actividad exportadora puede traccionar demanda logística, servicios y encadenamientos productivos. Sin embargo, el alcance concreto dependerá de la participación específica de cada región en el esquema exportador, un dato no detallado en el reporte.

Continuidad o efecto puntual

El récord abre interrogantes sobre su sostenibilidad. Entre las variables a observar aparecen la evolución de los mercados internacionales, la continuidad de las condiciones comerciales y el comportamiento de los productores en los próximos meses.

También será clave monitorear si el nivel de registros se traduce efectivamente en exportaciones concretas y en ingreso de divisas, o si responde a un pico puntual de anticipación comercial.