Misiones es la sexta provincia de menor presión fiscal sobre los bancos

El Banco Central de la República Argentina dio un paso técnico con alto impacto político y fiscal: habilitó a los bancos a radicar las cuentas abiertas de manera no presencial en cualquier sucursal del país, independientemente del domicilio real del cliente. La medida, ya vigente, apunta a reducir el peso de Ingresos Brutos y otras cargas provinciales y municipales sobre la actividad financiera, uno de los factores que encarecen el crédito en la Argentina.

La decisión reabre una discusión de fondo: cuánto de la tasa que paga un usuario o una empresa responde al riesgo financiero y cuánto corresponde a la presión fiscal aplicada sobre los bancos. En un sistema donde buena parte de las operaciones ya se realizan por canales digitales, el BCRA introduce una posibilidad concreta: que las entidades asignen las cuentas abiertas por internet o por aplicación a sucursales ubicadas en jurisdicciones con menor carga tributaria. La única exigencia operativa es que el banco informe claramente al cliente cuál es la sucursal elegida.

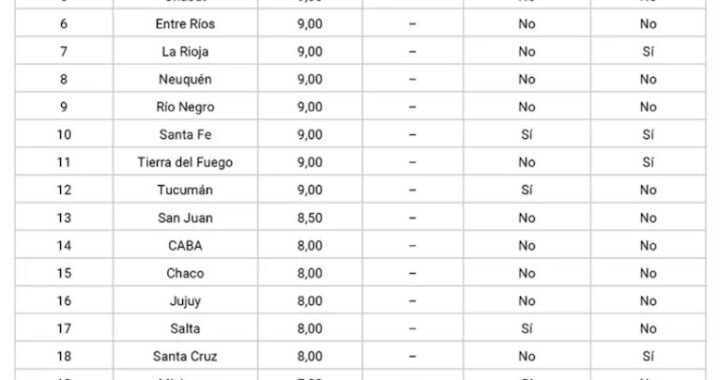

El dato central surge del informe de ADEBA difundido por el propio BCRA: las diferencias entre provincias son muy marcadas. La Pampa encabeza el ranking de mayor presión sobre la actividad financiera, con una alícuota de 9,1% sobre Ingresos Brutos. Le siguen Buenos Aires, Catamarca, Córdoba, Chubut, Entre Ríos, La Rioja, Neuquén, Río Negro, Santa Fe, Tierra del Fuego y Tucumán, todas con alícuotas del 9%. En el otro extremo aparece Santiago del Estero, que aplica 3% sobre el spread, mientras Corrientes tributa 4,7% y Formosa 5,5%.

Misiones queda en la parte media-baja del ranking, pero todavía por encima de las jurisdicciones más competitivas: figura en el puesto 19 sobre 24, con una alícuota del 7,8% sobre Ingresos Brutos. Además, según el cuadro de ADEBA, grava títulos públicos, pero no créditos hipotecarios. Esa combinación la diferencia de provincias como Mendoza, Santa Cruz, Tierra del Fuego, Santa Fe, La Rioja, Catamarca y San Luis, que sí registran carga sobre créditos hipotecarios.

El punto más sensible está en la transmisión de esa carga al precio del crédito. En la práctica, una mayor presión de Ingresos Brutos sobre los bancos puede trasladarse a tasas más altas, comisiones o menor incentivo a prestar. Por eso la medida del BCRA opera como una forma indirecta de competencia fiscal: las provincias con menor carga pueden volverse más atractivas para la radicación administrativa de cuentas digitales, aun cuando el cliente viva y opere en otra jurisdicción.

Para Misiones, el nuevo esquema deja una señal ambivalente. Por un lado, no se encuentra entre las provincias de mayor presión, como La Pampa o Buenos Aires. Por otro, tampoco aparece entre las más competitivas. Con 7,8%, queda por debajo del pelotón del 8% y 9%, pero bastante lejos de Santiago del Estero, Corrientes y Formosa. En un mercado financiero cada vez más digital, esa diferencia puede ganar relevancia.

La discusión excede a los bancos. El BCRA busca empujar una baja de costos en el crédito, pero también tensiona la relación entre Nación y provincias, porque Ingresos Brutos es una fuente clave de recaudación subnacional. El dilema es conocido: aliviar la carga fiscal puede mejorar el acceso al financiamiento; mantenerla sostiene ingresos fiscales en un contexto de fuerte restricción presupuestaria.