Este 8 de marzo tiene en las espaldas de cada mujer el peso de 2020. El año de la pandemia del Coronavirus que además de destruir familias, aislar afectos, desbordar sistemas de salud y hundir la economía del mundo, marcó una profunda regresión en los tímidos avances de las mujeres en el mercado laboral.

Un informe de la Comisión Económica para América Latina y el Caribe (CEPAL), da cuenta de un marcado retroceso de más diez años en los avances logrados en materia de participación laboral en las mujeres.

Según el documento, la tasa de participación laboral de las mujeres se situó en 46% en 2020, mientras que la de los hombres en 69% (en 2019 alcanzaron un 52% y un 73,6%, respectivamente). Se calcula, además, que la tasa de desocupación de las mujeres llegó al 12% en 2020, porcentaje que se eleva al 22,2% si se asume la misma tasa de participación laboral de las mujeres de 2019. En 2020, explica el estudio, se registró una contundente salida de mujeres de la fuerza laboral, quienes, por tener que atender las demandas de cuidados en sus hogares, no retomaron la búsqueda de empleo.

En la Argentina los números son aún más preocupantes. La directora Nacional de Economía, Igualdad y Género del Ministerio de Economía de Nación, Mercedes D’Alessandro, puso el foco en la tarea de cuidado no remunerada.

“Las mujeres entran a la pandemia ganando menos, tienen mayores niveles de desempleo. Eso dicen los indicadores económicos, y además cargan con mayores tareas de cuidado no remuneradas”, y agregó, “durante la pandemia la tasa de participación de las mujeres en el mercado laboral cayó 10 puntos en el primer trimestre. Una de cada 10 mujeres tuvo que dejar el mercado laboral, y en el tercer trimestre sólo se recuperan 4 puntos de la caída”, señaló la funcionaria. “Estamos en nivel de hace 20 años, retrocedimos dos décadas”.

Claro que la desigualdad que padecen las mujeres no es exclusividad de quienes ganan menos dinero o directamente están fuera del mercado laboral.

Economis publicó hace un tiempo la preocupación de la red de mujeres de la Cámara Argentina de la Mediana Empresa, sobre los problemas que padecen las empresarias para tomar un crédito. En el 2020 en medio de las restricciones que impuso la pandemia, sólo el 16% pudo acceder a un préstamo para sostener su empresa o emprendimiento.

En la misma línea, un estudio de financiamiento en materia de crédito del Banco Interamericano de Desarrollo, exhibe que en los últimos tres años apenas un 23,5% de las empresas lideradas por mujeres logró financiarse a través de la banca, pública o privada, contra el 48,7% de las firmas lideradas por hombres que sí lo hicieron.

También en las chacras

En Misiones, el trabajo de la mujer en las chacras es tan central como muchas veces invisibilizado. Mujeres que garantizan la producción de alimentos, generan empleo y motorizan la economía de la provincia en las chacras, industrias, cooperativas, asociaciones y organizaciones rurales, cumplen un rol relevante a través de su trabajo diario fomentando el arraigo rural e impulsando el desarrollo productivo.

Sin embargo, dicho a través de un informe del Ministerio del Agro y la Producción de Misiones, su participación no es tenida en cuenta en encuestas, relevamientos, censos, estudios. El último Censo Nacional Agropecuario (CNA 2018), muestra que de 22.623 explotaciones agropecuarias censadas en la provincia, solo el 17% tiene mujeres al frente de los establecimientos. Se suma a esto que la mayoría de ellas se encuentra en una situación desfavorecida en comparación a sus pares varones.

Acá, algunos datos que dejó trascender la ONU para un problema de desigualdad que no conoce fronteras.

_ Las mujeres rurales, una cuarta parte de la población mundial, trabajan como agricultoras, asalariadas y empresarias.

_ Menos del 20% de los propietarios de tierras en todo el mundo son mujeres. En las zonas rurales, la brecha salarial de género llega al 40%.

_ Reducir la brecha en las tasas de participación de la fuerza laboral entre hombres y mujeres en un 25% para el año 2025 podría aumentar el PIB mundial en un 3,9%.

_ Si las mujeres de las zonas rurales tuvieran el mismo acceso a los activos agrícolas, la educación y los mercados que los hombres, se podría aumentar la producción agrícola y reducir el número de personas que padecen hambre en 100-150 millones.

En definitiva y como se puede observar a través de los datos, la brecha de género no hace más que pisotear expectativas de crecimiento de mujeres que de todas maneras alzan sus voces para reclamar una y otra vez oportunidades. Oportunidades de acceder, oportunidades de igualdad, oportunidades de crecer, oportunidades para no depender.

El intelectual recibió hoy al presidente Alberto Fernández en la Paris School of Economics, donde dirige el Laboratorio Mundial de la Desigualdad.

Por Cecilia Guardati – El intelectual francés Thomas Piketty, gran teórico de la desigualdad, es considerado como uno de los economistas más influyentes de su generación.

En su último libro “Capital e ideología” propone un “socialismo participativo” para “superar el capitalismo y la propiedad privada”.

Piketty, de 48 años, recibió hoy al presidente Alberto Fernández en la Paris School of Economics, donde dirige el Laboratorio Mundial de la Desigualdad.

Con su obra “El capital en el siglo XXI” (2013), de enorme éxito de ventas, el intelectual francés ya contribuyó a colocar en el centro del debate las desigualdades crecientes de renta y patrimonio.

Ahora, Piketty ahonda en esta cuestión desde una perspectiva diferente, al asegurar que “la desigualdad es ante todo ideológica”.

“Dar un sentido a las desigualdades, y justificar la posición de los ganadores, es una cuestión de importancia vital”, escribe en “Capital e ideología”, un ambicioso libro de 1.200 páginas.

Durante la promoción de su obra, meses atrás, Piketty explicó que “hoy afrontamos una lógica de acumulación sin límite y de sacralización del derecho del propietario”, pero “olvidamos que los grandes éxitos del siglo XX en la reducción de las desigualdades, y también en el crecimiento económico, se obtuvieron reequilibrando los derechos del propietario con los asalariados, el consumidor”. Es decir que “se hizo circular la propiedad”.

Las propuestas del intelectual francés y estudioso de la desigualdad

El objetivo de su enfoque es convertir la propiedad en “temporal”, y “organizar una circulación permanente de bienes y la fortuna”.

Piketty aboga por una Unión Europea federal, por la cogestión de empresas para que los trabajadores compartan el poder y un impuesto al patrimonio de los multimillonarios de hasta el 90%.

No obstante, la propuestas de Piketty que más repercusión tuvo y debate generó es su idea de crear un impuesto que permita dar a todo el mundo 120.000 euros a los 25 años.

Piketty es claramente un intelectual de izquierda que mantiene la fe en el progreso humano.

Mensaje de la directora-gerente del FMI, Kristalina Georgieva: “Las últimas décadas nos han enviado una señal clara: si no se la ataca, la creciente desigualdad es un problema que no hará más que empeorar.” Aquí la presentación en Peterson Institute for International Economics, Washington, DC.

I. Introducción

Gracias, Adam, por recibirme aquí hoy. Es un gran placer pronunciar mi primer discurso de 2020 en el Peterson Institute.

El año comenzó hace apenas una quincena, pero una serie de acontecimientos ya han puesto de relieve las dificultades que enfrentamos y que nos afectan a todos.

En Australia, los incendios forestales que están arrasando el país son un recordatorio del precio que paga la vida a causa del cambio climático.

En Oriente Medio, el conflicto y las crecientes tensiones siembran nerviosismo en toda la región.

En cuanto al comercio internacional, se anunció un importante acuerdo esta semana, pero queda mucho por hacer para sanar las fracturas que existen entre las dos economías más grandes del mundo. Más allá de Estados Unidos y China, el sistema de comercio internacional necesita una significativa modernización.

Si tuviera que seleccionar un tema destacado para el comienzo de esta nueva década, sería el recrudecimiento de la incertidumbre.

Incertidumbre en torno a la idea de que las tensiones geopolíticas cederán y reinará la paz. Incertidumbre en torno a la idea de que la tregua comercial se traducirá en una paz y una reforma duraderas. Incertidumbre en torno a la idea de que la política pública puede hacer frente a las frustraciones y la creciente agitación en muchos países.

Sabemos que esta incertidumbre es perjudicial para la confianza de las empresas, la inversión y el crecimiento.

Pero esa no es la incertidumbre en la que piensan millones de seres día a día. Piensan en la incertidumbre de poder pagar las cuentas a fin de mes. La incertidumbre sobre la salud y el bienestar futuros de sus familias. El temo constante a quedar rezagado.

Por eso quiero concentrarme esta mañana en uno de los determinantes de la incertidumbre —la desigualdad— y presentarles los resultados de nuestro nuevo estudio sobre el papel del sector financiero en este ámbito.

II. La creciente desigualdad y las herramientas para abordarla

Empecemos por lo positivo. La desigualdad del ingreso entre los países se redujo drásticamente en el curso de las dos últimas décadas, principalmente gracias al avance de mercados emergentes críticos de Asia. Aunque ciertamente hay regiones preocupantes, es importante señalar que se trata de la primera disminución de la desigualdad mundial desde la Revolución Industrial. [1]

Ahora bien, la realidad es que durante ese mismo período, dentro de muchos países la desigualdad aumentó. En el Reino Unido, por ejemplo, el 10% más acaudalado de la población controla tanta riqueza como el 50% más pobre. [2] Esa situación se repite en gran parte de la OCDE, donde la desigualdad en términos del ingreso y la riqueza han tocado o están por tocar nuevos máximos. [3]

En cierto modo, esta preocupante tendencia es un eco de la primera parte del siglo XX, cuando las fuerzas combinadas de la tecnología y la integración abrieron las puertas a la primera Época Dorada, los Años Locos y, finalmente, la catástrofe financiera.

Una cuestión que no enfrentábamos hace cien años, pero que hoy apremia, es el cambio climático. Ese reto existencial que estamos viviendo a menudo golpea con especial dureza a los pobres y los más vulnerables. El Banco Mundial estima que, a menos alteremos la trayectoria actual del clima, otros 100 millones de personas podrían vivir en la indigencia para 2030. [4]

Por eso debemos aprender las lecciones de la historia y adaptarlas a nuestros propios tiempos. Sabemos que una desigualdad excesiva obstaculiza el crecimiento y carcome los cimientos de un país. Corroe la confianza dentro de la sociedad y las instituciones. Puede alimentar el populismo y la turbulencia política.

Enfrentados a la desigualdad, muchos gobiernos recurren primero a las políticas fiscales. Estas son y seguirán siendo herramientas indispensables.

Pero muchas veces perdemos de vista el sector financiero, que también puede tener un efecto —positivo o negativo— profundo y duradero en la desigualdad.

Un nuevo estudio elaborado por nuestro personal técnico, que publicamos hoy, muestra que un sector financiero que funciona bien puede crear oportunidades para todos en la próxima década. Pero muestra también que un sector financiero mal administrado puede exacerbar la desigualdad.

Estas observaciones son tanto una advertencia como un llamado a la acción.

Si actuamos —y si actuamos juntos— podemos evitar que se repitan en la década de 2020 los errores de la década de 1920.

III. Tres dimensiones del impacto del sector financiero en la desigualdad

La relación entre el sector financiero y la desigualdad tiene tres dimensiones importantes.

Thank you, @AdamPosen and @PIIE for a wonderful conversation on one of the most important issues to tackle this decade: #inequality. While fiscal policy remains a potent tool to address it, we can’t afford to overlook financial sector policies. #FinancialInclusionpic.twitter.com/Mo7RC0Ho2b

Primero, la profundización financiera : o sea, el tamaño del sector financiero en relación con la economía total de un país.

Sabemos que tiene un efecto significativo en el desempeño de una economía nacional.

En China e India, por ejemplo, el crecimiento sostenido del sector financiero durante la década de 1990 allanó el camino de los enormes avances económicos de la década de 2000. Eso, a su vez, contribuyó a sacar de la pobreza a mil millones de personas. [5]

Pero la historia no se acaba ahí.

Según nuestro nuevo estudio, llega un momento en el cual la profundización financiera está asociada a una agudización de la desigualdad y a un crecimiento menos incluyente. [6]

Son muchos los factores que impulsan la desigualdad— corrupción, impuestos regresivos, riqueza intergeneracional—, pero la conexión entre una profundización financiera excesiva y la desigualdad es algo que se observa en todos los países. [7]

¿Por qué se produce esta reversión del impacto de la profundización financiera en la desigualdad? Creemos que si bien las personas más pobres se benefician en la primera etapa de la profundización, con el correr del tiempo el tamaño y la complejidad crecientes del sector financiero terminan ayudando antes que nada a los ricos.

Ese impacto negativo se observa especialmente cuando el sector financiero es de por sí muy profundo. En ese caso, la complejidad de los instrumentos financieros, la influencia de los grupos de presión y la remuneración excesiva en el sector bancario pueden traducirse en un sistema que está tanto a su propio servicio como al servicio de los demás.

Los ejemplos no escasean. Estados Unidos tiene una de las economías más diversificadas del mundo. Aun así, en 2006, las empresas de servicios financieros representaban casi 25% del S&P 500 y generaban casi 40% del total de utilidades. Eso significa que el sector financiero es el más grande y más redituable del S&P en su totalidad. [8]

Lo que ocurrió a continuación —la Gran Recesión— me lleva a la segunda dimensión del impacto del sector financiero en la desigualdad: la estabilidad financiera.

b) Estabilidad financiera

La estabilidad financiera y el daño económico que provocaron las crisis financieras son dos de los temas definitorios de la última década.

Sabemos que, en promedio, una crisis financiera produce una pérdida permanente del producto de 10%. [9] Eso puede cambiar por completo el rumbo futuro de un país y dejar permanentemente a la zaga a demasiadas personas.

La estabilidad seguirá siendo un tema difícil en la década venidera. El sector financiero tendrá que lidiar con la prevención del tipo tradicional de crisis y con otros nuevos, como los shocks producidos por el cambio climático. Piensen en las pérdidas inesperadas que pueden generar los activos varados. Según algunas estimaciones, el costo de devaluarlos podría ir de $4 billones a $20 billones. [10]

Por lo tanto, todos tenemos un interés creado en concentrar nuestros esfuerzos en la estabilidad financiera.

Nuestro nuevo estudio muestra que la desigualdad tiende a aumentar antes de una crisis financiera, lo cual es indicio de un fuerte vínculo entre la desigualdad y la estabilidad financiera . [11]

¿Cuáles son las causas? Una es que un aumento de la desigualdad puede generar presión a favor de una solución rápida que, de hecho, empeora el problema.

Tomemos el ejemplo del mercado estadounidense de la vivienda en la década de 2000. El deseo de ayudar a más gente a tener vivienda propia creó una vorágine de actividad en la industria hipotecaria gracias a la aplicación de regulaciones crediticias menos rigurosas. Muchas personas de bajos ingresos parecían tener más patrimonio, pero el progreso de ese sector de la población no fue tanto como el del segmento más acaudalado.

Luego, la burbuja inmobiliaria estalló en 2007. La crisis financiera internacional que le siguió asestó un golpe devastador a millones de personas en el mundo entero y exacerbó la desigualdad a largo plazo.

Ese no es más que un ejemplo. Hoy, como consecuencia de la crisis, uno de cada cuatro jóvenes en Europa corre riesgo de vivir en la pobreza. [12]

Para ellos, como para muchos otros, la crisis nunca acabó.

Esta conexión entre la estabilidad financiera y la desigualdad no se limita a la crisis financiera internacional, ni tampoco siquiera a la Gran Depresión. Un estudio de 17 economías avanzadas examinó todas las crisis financieras ocurridas entre 1870 y 2013. Los resultados confirman lo que nuestra investigación muestra: la agudización de la desigualdad fue en todos los casos un importante predictor de una crisis financiera y puede tener posteriormente un efecto duradero. [13]

Como sentenció Mark Twain, « La historia no se repite, pero muchas veces rima».

¿Cuáles son las lecciones que nos dejan las rimas históricas?

Una es que los servicios financieros son fundamentalmente algo bueno. Las economías en desarrollo necesitan más actividad financiera para que todos tengan oportunidad de prosperar. Pensemos en un mercado nacional de bonos más profundo, capaz de financiar una empresa nueva u oportunidades de inversión que ayuden a la gente a ahorrar para la jubilación.

El problema es que lo bueno, si es excesivo, puede resultar malo. Una profundización financiera excesiva y las crisis financieras pueden alimentar la desigualdad.

Lo que tenemos que hacer es encontrar el equilibrio justo entre demasiado y demasiado poco.

Esto me lleva a la tercera dimensión del impacto del sector financiero en la desigualdad: la inclusión financiera.

c) Inclusión financiera

La inclusión financiera significa sencillamente que hay más personas y empresas con acceso más barato y más fácil a los servicios financieros.

Los estudios del personal técnico del FMI y otras instituciones muestran una fuerte asociación entre la ampliación del acceso a cuentas bancarias y la reducción de la desigualdad del ingreso.

Los datos también muestran que si bien tanto el hombre como la mujer se benefician de la inclusión, la desigualdad del ingreso disminuye más cuando la mujer goza de mayor acceso a la actividad financiera . [14]

Cabe señalar que, en una comparación a nivel de país, la relación entre el acceso a los servicios financieros y la desigualdad no cambia según el nivel de ingreso.

Por ejemplo, en Suecia, un país con una de las distribuciones del ingreso más equitativas, la proporción de gente con una cuenta bancaria es igual entre los ricos y los pobres.

Por el contrario, en Indonesia, que tiene una de las desigualdades más marcadas en términos del ingreso, el 20% más rico de la población tiene más o menos el doble de probabilidades de tener una cuenta bancaria en relación con el 20% más pobre.

Las tecnofinanzas están desempeñando un papel importante en todo el mundo al ofrecerle a la gente acceso a los servicios bancarios y la oportunidad de crear una vida mejor. [15]

Pensemos en Camboya, donde las finanzas móviles han contribuido al surgimiento de 2 millones de prestatarios durante la última década, lo cual representa casi 20% de la población. Muchos de ellos jamás habían tenido una cuenta bancaria. [16]

Aunque estos cambios no reducen de inmediato la desigualdad del ingreso, crean oportunidades y le dan a la gente la posibilidad de ahorrar, abrir un pequeño negocio y mejorar las opciones educativas de sus hijos.

¿Qué implica esto para la economía general? Un estudio del FMI muestra que a largo plazo existe una diferencia de 2-3 puntos porcentuales de crecimiento del PIB entre los países con inclusión financiera y las economías que ofrecen menos inclusión. [17]

Así que sabemos que la inclusión financiera puede cambiar radicalmente la economía. Puede ayudar a derribar las barreras que erigen la disparidad de género, la raza, la geografía y la desigualdad del punto de partida de las personas en sus vidas.

…

En cada una de las dimensiones que he mencionado —desde la profundización financiera hasta la estabilidad y la inclusión— se plantean disyuntivas en lo que respecta al sector financiero y la desigualdad.

Queremos un sector financiero que sea robusto, pero no excesivamente complejo. Queremos una inclusión financiera que ofrezca nuevas oportunidades y crédito, pero sin crear pesadas cargas de deuda ni poner en peligro un sistema entero.

Entonces, ¿qué políticas necesitamos establecer para tener un sistema más incluyente en la próxima década?

IV. Políticas para construir un sistema más incluyente en la próxima década: más seguro, estable, más inteligente

Hay tres ámbitos de política que corresponden a las tres maneras principales en que el sector financiero influye en la desigualdad.

Primero, un sistema más seguro . Nada puede ocupar el lugar de una regulación y una supervisión de buena calidad. La profundización financiera es una meta loable para todas las economías, pero al igual que una ciudad, un sistema financiero debe crecer de manera sostenible e intencional.

Después de la crisis, se tomaron medidas positivas para poner en práctica un programa de reforma regulatoria. Estos esfuerzos demostraron que, en una economía mundial interconectada, una reforma profunda del sector financiero exige una estrecha cooperación internacional.

Hoy, los bancos tienen requisitos más estrictos de capital y liquidez. Liquidar un banco con problemas es una tarea más fácil. Hay más transparencia y rendición de cuentas.

Tenemos más seguridad, pero no la suficiente. Dar marcha atrás —como ya ha comenzado a ocurrir en algunos lugares— sería un craso error.

Lo que deberían hacer los países es llevar a buen término el programa de reformas y complementarlo con nuevas iniciativas. Para que los mercados financieros crezcan libres de riesgos, es necesario promover los conocimientos financieros, para que la gente pueda entender qué les ofrecen y lo que eso significa para sus familias.

Eso me lleva al segundo aspecto: crear un sistema más estable.

Aquí les toca jugar un papel clave al sector privado y a la industria bancaria, ciertamente en lo que concierne al clima y la estabilidad, un ámbito sobre el cual presentaremos un nuevo estudio dentro de unos meses.

El sector financiero puede desempeñar un papel crítico para crear un mundo libre de emisiones de carbono y alcanzar las metas del Acuerdo de París.

En pos de ese objetivo, las empresas tendrán que valorar con más precisión el impacto del cambio climático en sus préstamos. Aquí es donde pensar en la década venidera, y no solo en el año próximo, marcará una diferencia. Un horizonte a más largo plazo dejará en claro las oportunidades y los riesgos. El año pasado, el cambio climático provocó la primera quiebra de una empresa que figuraba en el índice S&P 500. [18] Claramente, los inversionistas están buscando maneras de adaptarse.

La aplicación de normas más estrictas de divulgación de información puede ayudar a las empresas financieras a tener un panorama más completo. Si el precio de un préstamo para un proyecto riesgoso aumenta, es posible que las empresas decidan sencillamente invertir el dinero en otra cosa.

Ese no es el único campo en el cual puede haber más estabilidad con más información.

En este momento, muchos bancos exigen garantías excesivas para el crédito hipotecario o empresarial.

No todo el mundo posee vivienda propia ni tiene por qué tenerla para abrir un negocio.

¿Cómo podrían cambiar estas evaluaciones de riesgos?

Las instituciones financieras podrían fundamentar más decisiones de préstamo en los flujos de caja futuros. Así, el sector de los servicios financieros retomaría su vocación: una industria al servicio de las personas.

Si los bancos evalúan mejor el riesgo, es más probable que presten más a empresas más pequeñas. Esto es fundamental para la estabilidad.

Nuestro estudio muestra que el crédito a la pequeña empresa promueve la estabilidad financiera y mitiga el riesgo en comparación con el crédito a las empresas grandes. [19]

Cuando se dispersa el riesgo entre cientos de empresas, en lugar de algunos conglomerados, surge una economía más inclusiva y más sana.

¿Y cuál es el mejor uso que se le puede dar a una economía más sana?

Eso me lleva al tercer y último aspecto: crear un sistema más inteligente.

Ampliar el acceso de los hogares de bajo ingreso y la pequeña empresa a la actividad financiera es una de las maneras más eficaces de reducir la desigualdad.

Pero actuar en exceso y demasiado rápido puede ser contraproducente.

De cara al futuro, el sinnúmero de nuevas empresas de tecnofinanzas que ofrecen crédito a nivel internacional representa un reto sin paralelo. Los gobiernos pueden trabajar con estas empresas para explotar el potencial integral de las tecnofinanzas, pero controlando a la vez los riesgos.

Ese es el objetivo de la Agenda de Bali de Tecnofinanzas que el Banco Mundial y el FMI lanzaron en 2018. Contiene principios fundamentales, como la promoción de la competencia, el fortalecimiento de la protección del consumidor y la lucha contra el lavado de dinero. Estos principios pueden servir de guía a las autoridades, reducir el riesgo de los bancos y crear puestos de trabajo.

De hecho, un estudio del Banco Mundial que analizó 135.000 empresas de 140 países mostró que el crédito a la pequeña empresa está relacionado directamente con la mejora de la desigualdad del ingreso. [20] La razón es que estas empresas a menudo contratan a la gente que más necesita empleo.

Un buen ejemplo es M-Pesa. M-Pesa arrancó a comienzos de la década pasada en Kenya como un servicio de pago móvil entre particulares.

Este año, se transformará en una plataforma financiera panafricana. La empresa tiene por delante retos considerables, pero el objetivo es acertado: llevar la banca por Internet a millones de personas parcial o totalmente marginadas en esa actividad.

Por supuesto, nada ocurrió de la noche a la mañana. Todo es fruto de años de trabajo de emprendedores, funcionarios públicos y, fundamentalmente, ciudadanos en búsqueda de nuevas oportunidades. Es una buena fuente de inspiración.

V. Conclusión

Las últimas décadas nos han enviado una señal clara: si no se la ataca, la creciente desigualdad es un problema que no hará más que empeorar.

Si bien la política fiscal sigue siendo una herramienta poderosa, no podemos perder de vista las políticas del sector financiero. De lo contrario, la década de 2020 podría terminar siendo muy parecida a la de 1920.

Pero si aprendemos las lecciones de la historia y las adaptamos a nuestros tiempos, podemos construir un sistema más sólido, idóneo para el futuro.

Querría concluir con una frase del hombre que captó el espíritu de la década de 1920 en Estados Unidos mejor que nadie: F. Scott Fitzgerald. Escribió «La acción es personaje».

Como todos sabemos, la obra de Fitzgerald no fue apreciada en su momento, y su consejo cayó en saco roto.

No cometamos el mismo error.

Hagamos de este nuevo año un año de acción y, a la vez, de la década de 2020 una década de prosperidad para todos.

[6] Martin Čihák, Ratna Sahay y otros miembros del personal técnico del FMI, “Financial Services and Inequality”, Documento de análisis del personal técnico del FMI, SDN/20/XX.

[11] Martin Čihák, Ratna Sahay y otros miembros del personal técnico del FMI, “Financial Services and Inequality”, Documento de análisis del personal técnico del FMI, SDN/20/XX.

[12] Tingyun Chen, Jean-Jacques Hallaert, Alexander Pitt, Haonan Qu, Maximilien Queyranne, Alaina Rhee, Anna Shabunina, Jérôme Vandenbussche e Irene Yackovlev, 2018, “ Inequality and Poverty Across Generations in the European Union ”, Documento de análisis del personal técnico del FMI, SDN/18/01.

[14] Ratna Sahay, Martin Čihák y otros miembros del personal técnico del FMI, 2018, “ Women in Finance: A Case for Closing Gaps ”, Documento de análisis del personal técnico del FMI, SDN/18/05.

[18] Véase Mark Carney, “ A New Horizon ,” Bank of England, 21 de marzo de 2019. La referencia es al caso de PG&E Corp.

[19] Martin Čihák, Ratna Sahay y otros miembros del personal técnico del FMI, “Financial Services and Inequality”, Documento de análisis del personal técnico del FMI, SDN/20/XX.

[20] Íd. , que cita datos de una encuesta de empresas de 2018 a cargo del Banco Mundial.

De algún modo todos nos vimos sorprendidos con las noticias de los disturbios y manifestaciones sociales en Chile. Nadie se imaginaba que el ejemplo a seguir en América Latina cayera en una crisis social tan profunda. Pero… ¿Por qué? ¿Qué pasó?

La economía chilena

A diferencia de Argentina, Ecuador o Bolivia, los problemas de Chile no tienen su origen en una crisis macroeconómica. A decir verdad, el país trasandino viene creciendo ininterrumpidamente desde hace décadas, con gran control de las variables macroeconómicas y cuentas fiscales muy ordenadas. Si se considera el crecimiento promedio de PIB que ha tenido Chile desde 1990 hasta 2015, la tasa de crecimiento promedio anual es del 5%. Aunque a partir del 2019 ese crecimiento se desaceleró, la economía sigue creciendo y se prevé que en 2023 Chile pueda pasar a pertenecer al grupo de países desarrollados. El modelo chileno también ha sido muy exitoso en bajar la pobreza, siendo el segundo país de América Latina (después de Uruguay) con menos pobres.

Sin embargo, a pesar del éxito del modelo económico chileno, tiene un gran problema puertas adentro que tiene que ver con la desigualdad en la distribución de los ingresos. Para demostrarlo, les presentaré un indicador conocido como coeficiente de Gini.

Coeficiente de Gini

El coeficiente o índice de Gini mide hasta qué punto la distribución del ingreso entre las personas u hogares, dentro de una economía, se aleja de una distribución perfectamente equitativa. Por lo tanto, un índice de Gini de 0 representa una equidad perfecta (todos ganan lo mismo), mientras que un índice de 100 representa una inequidad perfecta (una persona se queda con todos los ingresos y los demás no reciben nada).

Si analizamos los datos del Gini para el año 2018, Chile no es solamente el país de sudamérica más desigual de la OCDE, sino que se encuentra en el puesto número 13 como el país más desigual del mundo. Si lo comparamos con Argentina, en esto estamos mucho mejor, ya que ocupamos el puesto 46 del ranking.

Ranking de los países más desiguales

País

GINI año 2018

1

Sudáfrica

57,7

2

Namibia

55

3

Sri Lanka

51,4

4

China

51

5

Zambia

49,5

6

Lesotho

49,3

7

Colombia

48,9

8

Honduras

48,3

9

India

47,9

10

Filipinas

47,9

11

Egipto

47

12

Panamá

46,1

13

Chile

45,9

14

México

45,9

15

Costa Rica

45,7

46

Argentina

38,6

Según los datos del Instituto Nacional de Estadísticas de Chile, el ingreso medio mensual de los trabajadores en Chile es de U$s795 mensuales (aproximadamente unos $47.750 pesos argentinos), lo cual está bastante bien si lo analizamos desde nuestro punto de vista. Sin embargo, existe una gran brecha entre los ingresos de los más pobres (el 70% de los trabajadores tuvieron ingresos iguales o menores al ingreso medio) y también una gran brecha de género, ya que en promedio las mujeres chilenas ganan 17% menos que los hombres.

Estas diferencias salariales se acentúan aún más si las analizamos en base al nivel de educación, ya que en promedio, los trabajadores con educación universitaria ganan 2,4 veces más que los trabajadores con educación secundaria. El problema con ello es que acceder a la educación universitaria en Chile es sumamente costoso, porque su sistema educativo es esencialmente privado (sólo el 24,1% de los trabajadores chilenos cuentan con educación universitaria).

Hay numerosas universidades pagas cuyo nivel académico va de la mano con la restricción al acceso por examen de ingreso y recursos del estudiante. A su vez, las universidades que mantienen un financiamiento público con examen de ingreso, reciben mayormente estudiantes de colegios privados.

En 2011, durante el gobierno de Michelle Bachelet y luego de las protestas estudiantiles, se impulsaron algunas reformas importantes del sistema educativo que permitió el acceso de jóvenes de menores ingresos.

Sin embargo, el actual presidente Sebastián Piñera, intentó dar marcha atrás con muchas de estas medidas, ya que ve en la educación una industria con base en criterios “meritocráticos” y productivos.

Fuente: Elaboración propia en base a datos del Instituto Nacional de Estadísticas de Chile

También existen fuertes desigualdades en el sistema de salud y el sistema previsional, lo que restringe mucho las oportunidades de las personas que menos tienen en Chile.

Conclusión

El verdadero reclamo del pueblo chileno va mucho más allá de lo que pueden reflejar los indicadores macroeconómicos. Están pidiendo mayor igualdad de oportunidades. Es decir, están buscando que sus posibilidades no dependan tanto de la región del país en la que hayan nacido, de la familia que les tocó o de su género, sino que dependan de sus valores y esfuerzos, pero donde el Estado asegure puntos de partidas similares en la gran carrera de la vida. Si lo pensamos así, claramente el pueblo chileno está reclamando un verdadero desarrollo económico, más que un mero crecimiento de los ingresos. Pueden solucionarlo… Tienen los recursos para hacerlo sin comprometer su crecimiento. Quizás también es un llamado de atención para Paraguay que viene mostrando los resultados de un crecimiento sostenido con baja inflación: el derrame no se hace solo y como no es justo tener que repartir toda la torta con el que no hizo nada; tampoco es justo que el que le ponga la cereza se quede con todo.

El 2019 está culminando con un clima de inestabilidad en América Latina. Protestas en Ecuador, Bolivia y Chile; inestabilidad política en Perú y una fuerte crisis económica en Argentina, agravada por la incertidumbre que generan las elecciones presidenciales.

Sin dudas, hay grandes diferencias entre estos países, tanto en su economía como en las estructuras sociales, cultura, recursos naturales y territorio. Sin embargo, es posible encontrar ciertos paralelismos en cada una de las circunstancias por las que atraviesan.

Muchos podrían pensar que estos episodios de protestas y descontento popular podrían deberse a algún tipo de conspiración o que se encuentran impulsadas a partir de grupos con diferentes ideologías políticas.

Sin embargo, las crisis tienen su nacimiento razones más profundas; en esos problemas estructurales que se definieron a partir de la historia y que a pesar del paso de los años no se han podido solucionar.

La desigualdad social

La desigualdad es una característica histórica y estructural de las sociedades latinoamericanas. Aunque en los últimos años hubo muchos avances para corregir estas desigualdades a través de un gasto social que permite la redistribución de los ingresos, América Latina sigue siendo la región más desigual del mundo.

Tal vez usted se pregunte: si la desigualdad es un problema que existió siempre ¿por qué es un factor determinante en las crisis actuales? La respuesta tiene que ver con el panorama económico actual: desde el año 2015, debido a un enfriamiento de la economía global y la baja en los precios de los productos primarios (granos, minerales y todos aquellos productos que tengan que ver con extracción de recursos naturales) en los mercados internacionales, las economías de los países latinoamericanos están creciendo menos. Al crecer menos, comienza a subir el desempleo y la pobreza. A su vez, los países tienen déficit fiscales elevados casi inmanejables, que no les permiten incrementar el gasto para hacer frente a las demandas sociales.

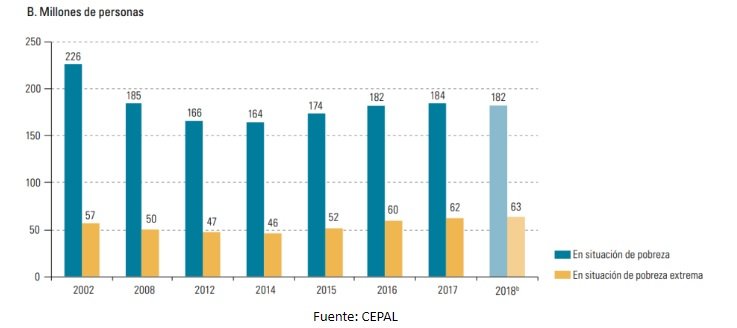

En el siguiente gráfico se puede apreciar cómo comenzaron a aumentar la pobreza y la pobreza extrema en la región a partir de 2015, lo cual da cuenta del complejo panorama social.

Economías basadas en la Producción Primaria

Este, tal vez, podría ser el origen de muchos otros problemas económicos de los países de Latinoamérica; y también es estructural y prácticamente determinado por la historia. Los países latinoamericanos nacen como colonias de las potencias europeas y con la función de proveer materias primas y alimentos a las grandes metrópolis.

A pesar de la independencia política, la base de la economía latinoamericana nunca cambió: seguimos siendo lo productores de materias primas y dependemos fuertemente de las exportaciones de las mismas. Pero el mercado de estos productos tiene ciertas características que hacen a las economías muy frágiles:

Los países no pueden incrementar mucho la oferta de productos porque el factor principal son los recursos naturales y son fijos;

Los productores de materias primas tampoco controlan el precio de sus productos, ya que tienen poco valor agregado que los diferencie y el precio se fija en los mercados internacionales. Si los precios son altos, entra más dinero a la economía y esta crece; si bajan los precios, la economía comienza a tener problemas. La mayor dificultad es que no se puede prever cuándo los precios estarán altos y cuando caerán.

¿Cómo se soluciona este problema? Desarrollando la industria, invirtiendo en actividades productivas con mayor valor agregado.

Pero… no es tan fácil como parece: para desarrollar la industria necesitamos los dólares de las exportaciones de los productos primarios (y con esto volvemos al problema inicial).

Instituciones débiles y gobiernos personalistas

Los países latinoamericanos se caracterizan por tener una situación política y económica peligrosamente inestable: democracias jóvenes (algunos países aún hoy tienen dictaduras), corrupción, desequilibrio de poderes y sistemas de gobiernos muy personalistas.

Si bien este punto no se puede clasificar como económico, es seguro que si no tenemos instituciones fuertes, la economía no va a funcionar bien. Si observamos a los países desarrollados, vamos a notar un profundo respeto por las leyes e instituciones de un país, así como también consecuencias serias para aquellos que no las respetan.

Sin embargo América Latina tiene muchos problemas en este punto. Una de las características más notorias son los gobiernos fuertemente presidencialistas, donde pareciera que el poder legislativo y judicial cumplen un rol secundario. Además de ello, son sistemas muy personalistas: la mayoría de las sociedades ven la solución a los problemas políticos en la persona de algún funcionario, más que en la democracia y en el sistema de gobierno en su conjunto. Tal vez esta visión de las cosas tenga una fuerte raíz cultural, pero pensar que una persona (ya sea un presidente o candidato) tiene todas las soluciones para los problemas de un país es un poco iluso (o se sobrestima la capacidad de una persona o se subestiman los problemas).

Más allá de ello, la importancia de la división de poderes justamente radica en el equilibrio y en el control del poder que se les da a nuestros representantes. El hombre tiende a ser egoísta y ambicioso por naturaleza y el poder puede ser un arma de doble filo. Por más buenas intenciones que tenga un candidato, el poder lo puede corromper. Por lo tanto, es imperiosa la necesidad de cambiar la visión que, como pueblo, tenemos de nuestros sistemas de gobierno y exigir que se respeten las leyes e instituciones.

Tal vez, sea el último punto de análisis de este artículo, pero debería ser el primero por donde comenzar a cambiar las cosas.