Analytica. El principal problema económico argentino en los últimos 50 años es la “restricción externa”. La idea es bastante simple, si el conjunto de la economía exporta 100 dólares, y no ingresa ningún otro por financiamiento externo, entonces sólo se puede importar la diferencia entre esos 100 y los dólares que tengan que usarse para pagar deuda. Teniendo en cuenta que la producción local es muy dependiente de importaciones, si no suben las exportaciones, no podrá aumentar la producción.

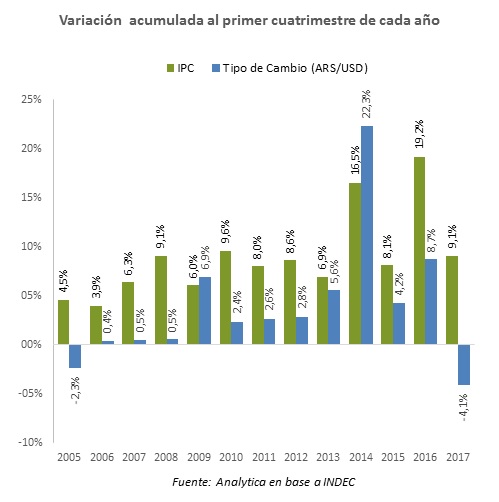

Actualmente, el saldo entre exportaciones, importaciones y pagos netos de intereses es deficitario en 3 puntos del producto (alrededor de U$S 15 mil millones). Esa brecha se cubre con ingresos netos de capitales, fundamentalmente por emisiones de deuda en moneda dura del sector público. Si bien el stock de deuda todavía se encuentra en niveles bajos, el ritmo de endeudamiento en dólares es una de las variables clave a monitorear. En un contexto de crecimiento, con mayor demanda de importaciones e intereses de deuda, generar las divisas para crecer requerirá de un dinamismo exportador mayor que el registrado hasta el momento. Además, si tenemos en cuenta que el tipo de cambio no acompañará en los próximos años (ver Analytico #352) otros factores de competitividad están obligados a entrar en juego para que el crecimiento sea sostenible.

Como forma de testear la sostenibilidad planteamos el siguiente ejercicio de simulación: supongamos que la economía crece en torno a su producto potencial, en torno a 3% anual, con un tipo de cambio real y precios internacionales estables. Además, los requerimientos de importaciones se mantienen dentro del promedio histórico: cada punto de crecimiento de la actividad requiere de un alza de 3% de las importaciones, por lo que las compras al exterior treparán a un ritmo de 9% anual. Por último, supongamos que el gobierno cumple las metas en materia fiscal y el ratio de deuda externa/ producto se estabilizaría en torno a 43% del PIB en 2019. En ese marco, para que la economía tenga capacidad de pago de los intereses que devenga esa deuda y la mayor demanda de importaciones producto del crecimiento, las exportaciones de bienes y servicios deberán saltar U$S 26,6 MM (37,7%), un nivel similar al alcanzado en 2011 (record histórico).

¿Cómo obtener alcanzar el salto exportador? La primera respuesta sería una mejora en la competitividad. Sin embargo, la dimensión cambiaria y fiscal de la misma se encuentran comprometidas debido a la estrategia macroeconómica del Gobierno. Las devaluaciones de 2014 y 2016 demuestran que las correcciones cambiarias suelen generar ganancias de competitividad transitorias y asociadas a episodios de elevada volatilidad, tanto nominal como real. Por lo tanto resulta una herramienta inapropiada para obtener la sostenibilidad externa. A su vez, la estrategia fiscal gradual hace inviable una agresiva quita de impuestos al comercio exterior como la que debería estar asociada a una corrección significativa del tipo de cambio real efectivo (después de impuestos).

¿Existen otras formas de mejorar la competitividad externa? El informe de Competitividad global que elabora el World Economic Forum registra 12 pilares sobre los cuales se construye la competitividad entre los que se destacan “Instituciones” y “Entorno Macroeconómico” cómo así también “Infraestructura” y “Eficiencia del Mercado de Trabajo”. La Argentina se posiciona 104 sobre 140 países relevados, cuando sus pares de la región se ubican en torno al 30 (Chile) u 50 (Méjico).

De los 12 pilares, la Argentina se encuentra muy rezagada contra sus pares en 6 dimensiones:

1) entorno macroeconómico,

2) Infraestructura,

3) calidad institucional,

4) actualización tecnológica,

5) desarrollo del sistema financiero

6) eficiencia en el mercado de bienes y

7) eficiencia en el mercado de trabajo.

Algunas de las principales políticas del gobierno apuntan a corregir este atraso relativo. Desde el Ministerio de Producción se ha avanzado con programas de reconversión productiva y de financiamiento que apuntan a mejorar la actualización tecnológica y lograr mayores grados de eficiencia en ramas de la producción rezagadas de la competencia internacional. Asimismo, los acuerdos sectoriales entre sindicatos, los representantes patronales y el Gobierno son la base para alinear incentivos y lograr crecimiento con equidad que mejore las condiciones de todas las partes.

Aunque con costos, el combate a la inflación reduce la volatilidad macroeconómica y la incertidumbre, dando lugar al desarrollo de un mercado financiero que canaliza el ahorro interno hacia la inversión a la vez que extiende el horizonte de planificación de las empresas y las familias.

En materia laboral, también hay avances aunque acotados, programas como el empalme y empleo joven dan incentivos a la contratación de mano de obra. Sin embargo, los niveles de litigiosidad laboral e impuestos al trabajo siguen siendo muy superiores a los de otros países de Sudamérica.

El principal obstáculo de la agenda de la competitividad está en los plazos, el sendero que se trazó el gobierno es el correcto pero el margen de maniobra es acotado. Corregir los retrasos en materia institucional, regulatoria y de infraestructura requiere de mucho tiempo. En el caso de la inflación de 4 años, pero en infraestructura al menos 8 por citar sólo un par de ejemplos.

El salto exportador necesita que el gobierno logre avances en materia de competitividad a una velocidad mayor. Si no se logra mejorar sustancialmente la eficiencia de la economía doméstica, no se podrá sostener un ritmo de crecimiento que permita generar empleo y reducir la pobreza, la vara con que el gobierno pidió ser evaluado.