El Gobierno nacional canceló vencimientos de deuda por unos USD 4.300 millones correspondientes a bonos en manos de privados y del sector público, en una operación descontada por los mercados y ejecutada con fondos del Tesoro, un crédito REPO aportado por bancos internacionales y recursos provenientes de la privatización de represas del sur. El pago reduce la incertidumbre de corto plazo, ordena el perfil de vencimientos y se articula con el programa de acumulación de divisas que ya suma unos USD 200 millones.

Radiografía del pago: composición, origen de fondos y efecto neto

Del total abonado —USD 4.218 millones—, USD 692 millones corresponden a tenencias del sector público, por lo que no implican una salida neta de dólares, al tratarse de pagos intra-sector público y potencialmente refinanciables. El neto a privados ascendió a USD 3.526 millones.

Para cubrir ese tramo, el Tesoro utilizó USD 2.300 millones provenientes de ingresos por la privatización de represas del Comahue, mientras que el remanente —entre USD 1.200 y USD 1.300 millones— se financió con un REPO. La combinación permitió cumplir en tiempo y forma sin tensiones adicionales sobre el mercado cambiario.

La operatoria fue leída como una señal de previsibilidad financiera, en tanto el pago estaba plenamente incorporado en los precios y no generó sobresaltos en la curva de bonos.

El REPO: bancos participantes, tasa y demanda superior a la prevista

El Banco Central había informado el miércoles previo el cierre de un REPO por USD 3.000 millones con plazo de poco más de un año y tasa anual del 7,4%, diseñado para sumar liquidez de manera transitoria. Las entidades participantes fueron BBVA, JP Morgan, Deutsche Bank, Goldman Sachs, Bank of China y Santander.

La licitación recibió ofertas por USD 4.400 millones, cerca de 50% por encima del monto buscado, lo que reflejó apetito por el instrumento y capacidad de fondeo en un contexto de normalización operativa. La tasa del 7,4% anual funcionó como ancla de referencia para el costo financiero de corto plazo.

Contexto macro y repercusiones: reservas, expectativas y mercado

En paralelo al pago, el BCRA avanza con el programa de acumulación de divisas y ya sumó alrededor de USD 200 millones, reforzando el frente de reservas. La secuencia —pago de vencimientos, uso acotado de financiamiento puente y acumulación de dólares— ordena el flujo financiero del inicio de año y reduce riesgos de rollover inmediato.

Para los tenedores privados, el cobro efectivo abre interrogantes sobre la reinversión de los fondos, mientras que para el mercado el mensaje central fue la capacidad de ejecución y la coordinación entre Tesoro y BCRA. A nivel institucional, la operación consolida una estrategia de cumplimiento con instrumentos de mercado y financiamiento transitorio, sin agregar presiones cambiarias adicionales.

La carga financiera de la deuda con el Fondo Monetario Internacional (FMI) seguirá presionando las cuentas públicas argentinas durante el próximo quinquenio. Entre 2026 y 2030, el país deberá desembolsar unos US$ 13.432 millones solo en concepto de intereses, según cifras oficiales del organismo, calculadas a la cotización actual de los Derechos Especiales de Giro (DEG). El dato dimensiona la magnitud del compromiso asumido y reabre el debate sobre la sostenibilidad del esquema financiero con el organismo multilateral.

El peso de los intereses en el período 2026–2030

De acuerdo con los datos oficiales del FMI, la Argentina deberá afrontar pagos de intereses por US$ 13.432 millones entre 2026 y 2030, una cifra que representa una exigencia relevante para las arcas nacionales. El mayor esfuerzo se concentrará entre 2026 y 2028, años en los que se acumula la mayor parte de los vencimientos financieros vinculados al acuerdo vigente.

Como referencia, entre 2018 y fines de 2025 el país ya abonó US$ 14.773 millones en intereses, pese a que ese período abarca siete años. Es decir, el próximo quinquenio concentrará un nivel de pagos casi equivalente, pero en un plazo más acotado, lo que refuerza la presión sobre el frente fiscal y financiero.

En lo inmediato, el próximo vencimiento de intereses está previsto para el 1 de febrero, por casi US$ 830 millones, mientras que durante 2026 los pagos de capital e intereses totalizarán US$ 4.400 millones.

Origen de la deuda y evolución del compromiso con el Fondo

El esquema actual tiene su punto de partida en el préstamo extraordinario otorgado por el FMI en 2018, durante el gobierno de Mauricio Macri, que luego fue renovado bajo la gestión de Alberto Fernández y acrecentado durante la administración de Javier Milei. Desde entonces, la Argentina mantiene una relación financiera intensa con el organismo, marcada por renegociaciones, reprogramaciones y nuevos desembolsos.

Según datos del Banco Central citados por Clarín, la deuda con el FMI al 31 de diciembre de 2025 ascendía a US$ 57.100 millones. Sobre ese stock se calculan los intereses que explican el flujo de pagos proyectado para los próximos años.

Cabe aclarar que la estimación de intereses por US$ 13.432 millones supone que la Argentina cumple con todos los vencimientos futuros de capital e intereses y que el FMI no otorga nuevos créditos. Bajo ese escenario, la carga financiera tendería a reducirse gradualmente a medida que disminuya el stock de deuda.

Escenarios futuros y el impacto de nuevos desembolsos

El panorama podría modificarse si el organismo decide completar los desembolsos pendientes del crédito por US$ 20.000 millones aprobado en abril de 2025. En ese caso, el FMI aún debería girar poco más de US$ 5.000 millones, lo que implicaría un aumento del stock de deuda, mayores intereses y plazos de pago más extensos.

Si bien esos fondos permitirían cubrir vencimientos inmediatos —incluidos los US$ 4.400 millones previstos para 2026—, también incrementarían la carga financiera de mediano y largo plazo, profundizando la dependencia del esquema de refinanciación con el organismo.

En este contexto, el cronograma de intereses del próximo quinquenio se consolida como uno de los principales condicionantes de la política económica, tanto por su impacto fiscal como por su influencia en la negociación permanente con el FMI.

Lácteos Verónica, una de las empresas históricas del sector provincial, atraviesa una de las crisis más graves de su historia con salarios impagos, plantas paralizadas y una fuerte ruptura de la cadena de pagos. La situación amenaza su continuidad.

Desde mediados de 2025, la compañía no cumple los acuerdos salariales, lo que derivó en retenciones de tareas por parte de los trabajadores y, por ende, la detención de sus tres plantas en territorio santafesino (Clason, Lehmann y Suardi).

Lácteos Verónica, de mal en peor

La situación financiera es más que negativa: la firma no procesa leche por falta de insumos y materia prima, pese a contar con capacidad instalada para más de 300.000 litros diarios. A ello se le suman irregularidades en los aportes previsionales y de obra social descontados a los empleados pero no depositados, empeorando el conflicto laboral en varias localidades donde Véronica fue históricamente fundamental en el entramado económico de localidades santafesinas como Clason, Totoras, Lehmann, Suardi y San Genaro.

La peor parte se la llevan los productores lecheros. Unos 150 tamberos denuncian una deuda acumulada cercana a los 60 millones de dólares equivalentes a casi 90.000 millones de pesos, por leche cruda entregada y no pagada. Esto provocó el cierre de tambos y a su vez se puso en riesgo la continuidad de muchos otros.

La industria láctea en un callejón sin salida

Vale recordar que durante el año pasado circularon versiones sobre posibles interesados en adquirir activos de Verónica o alguna de sus plantas. En ese sentido, se mencionaron contactos con empresas del sector, como Adecoagro, pero ninguna negociación llegó a concretarse. Según delegados y actores cercanos, las conversaciones no pasaron del plano informal.

La ausencia de definiciones estratégicas alimenta la percepción de que la sociedad se encuentra en un callejón sin salida, donde opciones como una venta, una reestructuración profunda o una intervención judicial aparecen como caminos complejos sin respaldo financiero ni un plan claro.

Por su parte, referentes sindicales señalan que la única salida posible sería la venta de la compañía.

Sin un plan de reestructuración, venta o rescate concreto, la firma permanece en un estado de incertidumbre que refleja, además, la crisis más amplia que atraviesa la industria láctea argentina como también es el caso de SanCor que se vio debilitada producto de la caída del consumo interno y los altos costos financieros.

Apuntes contra el gobierno de Javier Milei

Al respecto, Domingo Possetto, quien asumió nuevamente al frente de la Seccional Rafaela de Atilra junto a la comisión directiva, realizó un análisis del panorama laboral y empresarial que transita el sector lechero e hizo énfasis en la situación de Verónica con especial preocupación.

Sobre ese marco, el dirigente sindical indicó que el actual contexto político y económico presenta series dificultades para los trabajadores.

“Tenemos que aceptar la regla de la democracia: la sociedad votó un gobierno que tiene una mirada muy enfrentada con el sector laburante, y eso nos obliga a redoblar los esfuerzos para sortear estas diferencias”. “Tenemos que aceptar la regla de la democracia: la sociedad votó un gobierno que tiene una mirada muy enfrentada con el sector laburante, y eso nos obliga a redoblar los esfuerzos para sortear estas diferencias”.

De manera continuada, consideró que se trata de “una embestida contra los trabajadores de todo el país” y no solo de la industria lechera. Sin embargo, aseguró que desde el gremio se sienten “preparados” para afrontar este panorama caliente.

Argentina enfrenta este viernes un pago de US$ 4.300 millones en capital e intereses de bonos de la deuda pública, un movimiento clave para la dinámica financiera de corto plazo. La atención del mercado no está puesta en el cumplimiento —ya descontado— sino en qué harán los inversores con esos fondos, especialmente los privados que concentran la mayor parte del cobro, en un contexto de Riesgo País aún elevado y con fuertes vencimientos por delante en 2026.

Cómo se distribuyen los US$ 4.300 millones y por qué importa

Del total que se paga hoy, unos US$ 700 millones están en manos de organismos públicos, por lo que el mercado descuenta que esos dólares permanecerán dentro del sistema financiero, incluso sin impacto directo sobre las reservas.

La verdadera incógnita está en el destino de los US$ 3.700 millones restantes, que corresponden a tenedores privados de bonos. Allí se concentra la expectativa sobre si habrá reinversión en activos argentinos, ya sea en bonos soberanos, instrumentos financieros locales o, en menor medida, otros activos vinculados al mercado doméstico.

Este punto es central porque, más allá del cumplimiento de los compromisos, la sostenibilidad financiera no depende solo de pagar, sino también de lograr que los dólares que salen vuelvan a circular dentro del sistema, reduciendo tensiones cambiarias y financieras.

Efecto técnico sobre los bonos y señales del mercado

Desde el mercado financiero advirtieron que en la jornada de este viernes podría registrarse una caída en el precio de los bonos argentinos, aunque aclararon que se trata de un efecto estrictamente técnico, vinculado a la modalidad del pago de capital e intereses.

Según explican operadores, este movimiento no debe interpretarse como una salida de capitales ni como un cambio en la percepción de los inversores, sino como un ajuste habitual posterior a los pagos de deuda.

Sin embargo, el contexto general sigue siendo delicado. A pesar de haber cumplido con todos los vencimientos recientes, el Riesgo País se mantiene en torno a los 580 puntos, un nivel que impide el regreso de Argentina a los mercados voluntarios de deuda y limita la capacidad de financiamiento externo en condiciones normales.

El desafío de fondo: vencimientos 2026 y riesgo soberano

La preocupación estructural del Gobierno continúa siendo el alto nivel del riesgo soberano, que no cede incluso luego de los pagos realizados. Este indicador refleja que el mercado aún percibe incertidumbre sobre la capacidad de financiamiento futuro, más allá del cumplimiento inmediato.

El dato que sobrevuela todas las decisiones es el calendario próximo: durante 2026, Argentina deberá afrontar vencimientos en moneda extranjera por más de US$ 16.300 millones. En ese marco, la reacción de los inversores privados ante el pago de hoy funciona como un termómetro clave para evaluar el grado de confianza y la posibilidad de estabilizar el frente financiero sin recurrir a nuevas fuentes extraordinarias de financiamiento.

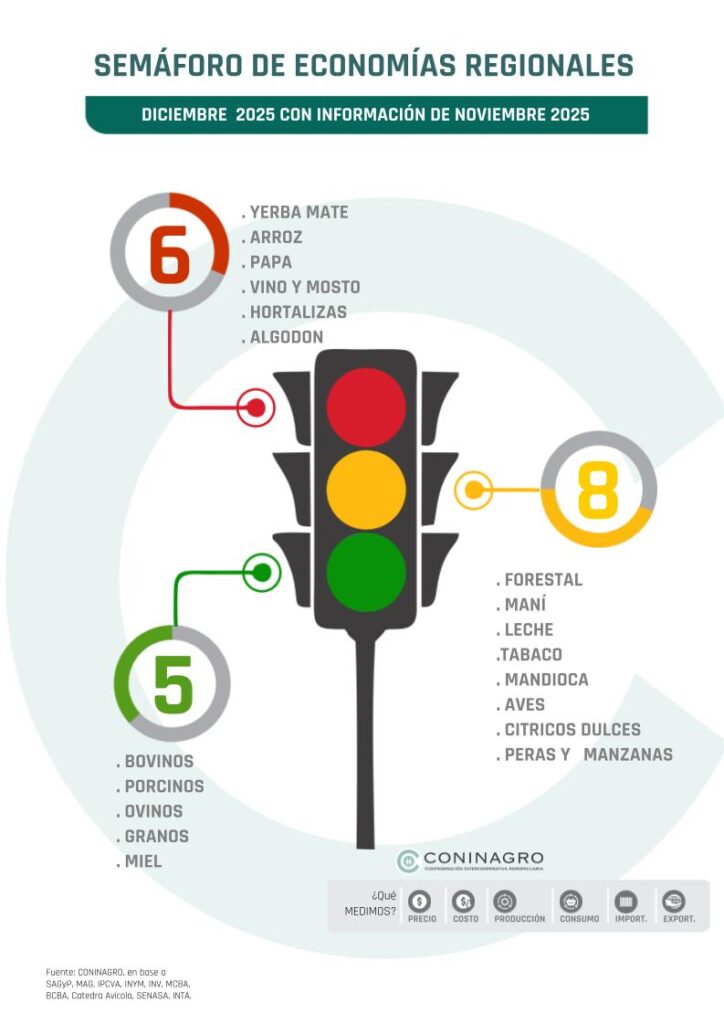

El Semáforo de Economías Regionales que elabora mensualmente CONINAGRO volvió a encender una señal de alerta para la yerba mate. Durante noviembre de 2025, la actividad yerbatera permaneció en rojo, reflejando una situación de fragilidad estructural que persiste pese a algunos indicadores parciales de mejora.

Según el informe, de las 19 economías regionales analizadas, solo cinco se ubicaron en verde, ocho en amarillo y seis en rojo. Entre estas últimas se encuentran la yerba mate, el arroz, la papa, el vino y mosto, las hortalizas y el algodón. En la mayoría de los casos, el principal problema fue el deterioro del componente de negocio, con precios al productor que no logran sostenerse frente a la inflación y al aumento de los costos.

Semáforo con las distintas producciones de Argentina

Durante noviembre de 2025, el Semáforo de Economías Regionales registró 5 actividades en verde, 8 en amarillo y 6 en rojo. En comparación con el mes anterior, se observaron desmejoras, ya que aves cambió de categoría de verde a amarillo.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Las actividades ubicadas en rojo son: yerba mate, arroz, papa, vino y mosto, hortalizas, y algodón. En la mayoría de estos casos se registró un deterioro del componente de negocio, debido a que los precios percibidos por los productores quedaron por debajo de la inflación y del aumento de los costos operativos, lo que provoca una pérdida de la rentabilidad y limita la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, porcinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, mandioca, peras y manzanas y este mes se suma la actividad avícola. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

La actividad aviar, que es el único cambio de esta edición, presenta un deterioro en los componentes de negocio y mercado. En los últimos 12 meses, los precios registraron una suba acumulada del 16% (promedio simple de carne y huevos), muy por debajo de la inflación (31%). En el frente externo, las exportaciones cayeron 13%, mientras que las importaciones aumentaron 12%. Por su parte, el consumo mostró un leve incremento del 1%. Desde el punto de vista productivo, en cambio, los indicadores continúan siendo positivos: el stock de aves creció 4% y la producción aumentó 3% en el último año.

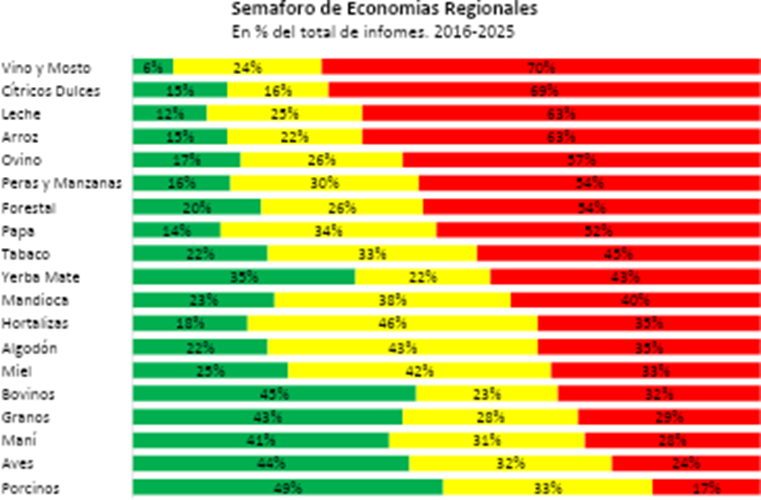

Semáforo en perspectiva histórica

El semáforo de economías regionales se publica todos los meses desde hace más de diez años. En ese período, 8 de las 19 economías analizadas pasaron más de la mitad del tiempo en rojo. Entre las más comprometidas aparecen la vitivinicultura y los cítricos dulces, que estuvieron en rojo cerca del 70% de los meses. Detrás se ubican la lechería y el arroz, con 63%, y luego la producción ovina, junto con peras y manzanas y papa, que rondaron el 55% del período en esta situación.

Del otro lado, algunas actividades lograron un recorrido más estable. Las carnes porcina, aviar y bovina mostraron mejores resultados, permaneciendo en verde en más del 45% del tiempo. A este grupo se suman también la producción manicera y el complejo granos, que también mostraron buen desempeño a lo largo de los últimos años.

Comercio exterior de las economías regionales

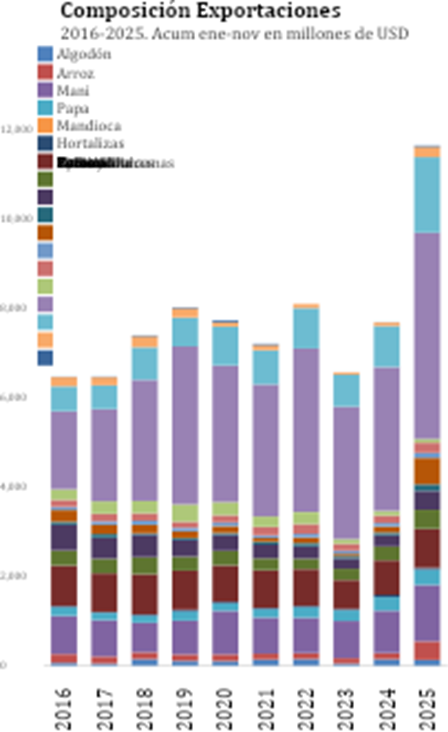

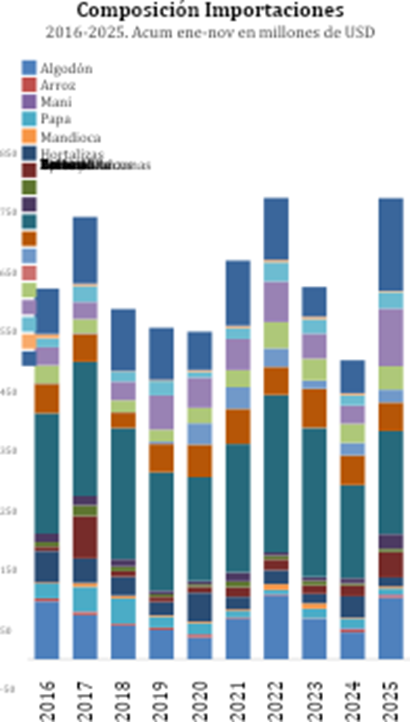

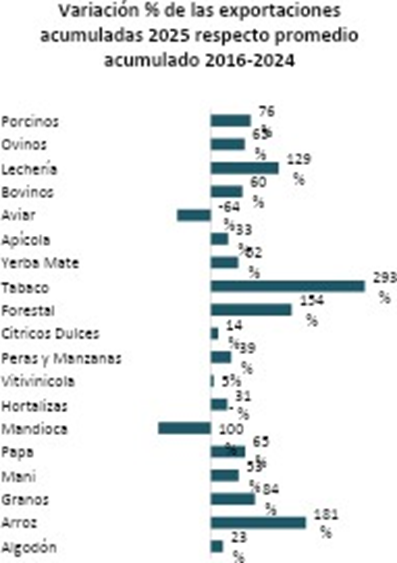

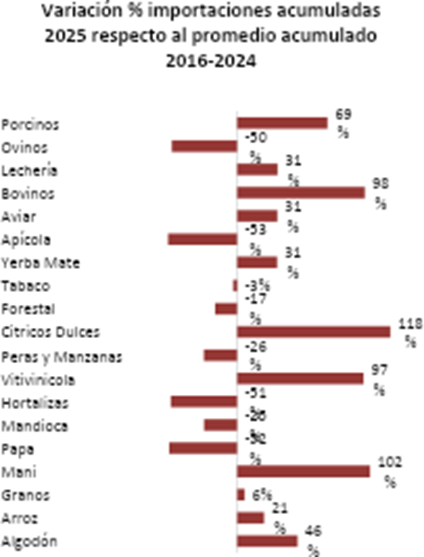

Entre enero y noviembre de 2025, las 19 actividades agropecuarias y economías regionales relevadas sumaron exportaciones por USD 54.193 millones, lo que significa un salto del 65% frente al promedio histórico de la última década (USD 32.802 millones). La estructura exportadora muestra una alta concentración: el 76% de los ingresos provino de los complejos granarios (soja, maíz, trigo, girasol, cebada y sorgo), mientras que el 9,4% correspondió al sector bovino. El 14,6% restante, equivalente a unos USD 7.912 millones, fue aportado por el conjunto de las demás economías regionales. Del lado de las importaciones, el total promedió USD 3.145 millones entre enero y noviembre. Nuevamente, el complejo granario marcó la cancha, explicando el 72% de las compras externas. Luego se ubicaron la actividad forestal (9%), el sector porcino (4%) y el algodón (3%). El 12% restante se dispersó entre otras actividades de menor peso. Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades.

Cuando se comparan los datos con el promedio del mismo período de los últimos nueve años, las diferencias entre sectores se vuelven más marcadas: algunos muestran crecimientos muy fuertes y otros retroceden. Dentro del ranking de crecimiento exportador, el sector tabacalero fue el que más despegó: USD 590 millones, un 293% por encima de su promedio histórico. Le siguió el arroz, con USD 414 millones, creciendo 181% respecto de los últimos años. En tercer lugar, quedó el complejo forestal, con USD 148 millones, lo que implica un 154% más que su promedio histórico. El complejo lácteo también se destacó: USD 1.621 millones, un 129% de crecimiento frente a los USD 738 millones del promedio 2016–2024. En sentido contrario, la única actividad con una caída relevante fue la avícola, que registró USD 87 millones, es decir, un retroceso del 64% frente al promedio histórico (USD 218 millones). Por el lado de las importaciones, se destacó un fuerte crecimiento en varias actividades, con cuatro complejos que prácticamente duplicaron o más que duplicaron sus compras externas respecto al promedio 2016-2024. Los cítricos dulces lideraron el incremento, con un aumento del 118%, al acumular importaciones por USD 24,6 millones. Le siguió el maní, que registró compras por USD 1,7 millones, un 102% más que el período previo. En niveles similares se ubicaron el complejo bovino, con importaciones por USD 97 millones (+98%), y la vitivinicultura, que alcanzó USD 43 millones, con una suba del 97%. En el extremo opuesto, cuatro actividades mostraron las caídas más significativas, con reducciones cercanas al 50% en sus compras al exterior. Estas bajas se observaron en papa, cuyas importaciones descendieron de USD 20 millones a USD 10 millones; en apicultura, que pasó de USD 96 mil a USD 45 mil; en hortalizas, con un retroceso de USD 31 millones a USD 15 millones; y en el complejo ovino, que acumuló compras por USD 2 millones frente a los USD 3 millones del período anterior.

Semáforo desagregado por actividad productiva

Algodón:

Componente de negocio: En noviembre de 2025, el kilogramo de algodón tipo C 1/2 se ubicó en USD 1,23, mientras que el tipo D 1/2 promedió USD 0,97. Considerando el tipo de cambio, el productor recibió en promedio $1.487 por kilogramo, lo que representa una variación interanual del 7%, muy por debajo de la inflación del 31% registrada en el mismo período.

Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 13%, cubriendo las 600.000 hectáreas. La campaña 2024/25, en tanto, cerró con una producción de 1,1 millones de toneladas, lo que implica una caída del 15% en comparación con la campaña anterior.

Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 139 millones de dólares, un 7% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 133%, pasando de 48 a 112 millones de dólares.

Arroz:

Componente de negocio: En noviembre, y por tercer mes consecutivo, el precio al productor se ubicó en torno a $225.000 por tonelada. El valor continúa muy por debajo del año pasado: en términos reales, equivale a una caída del 36% respecto de octubre de 2024, cuando el precio rondaba los $350.000 por tonelada.

Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 190.000 hectáreas, lo que implica una baja del 15% frente a la estimación del mes anterior y un 17% menos que la campaña pasada (230.000 ha). La campaña 2024/25 cerró con una producción de 1,6 millones de toneladas, unas 300.000 toneladas más que en 2023/24, marcando un crecimiento interanual del 23%.

Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 428 millones, lo que representa un salto del 201% frente al período previo. Las importaciones, por su parte, alcanzaron los 3,9 millones de dólares, mostrando una caída 10%.

Aves:

Componente de negocio: En noviembre, el productor percibió $2.087 por kilo de pollo eviscerado y $2.100 por docena de huevos, lo que implicó una suba mensual cercana al 2%. En la comparación interanual, el precio de la carne aviar no mostró variaciones relevantes, mientras que el de los huevos registró un aumento del 42%.

Componente productivo: El stock de reproductoras pesadas alcanzó las 9.478 cabezas, un aumento interanual del 4%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 92 millones de huevos.

Componente de mercado: El consumo per cápita de carne aviar llegó en octubre a 46,5 kilos anuales, es decir, 500g más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 97 millones en los últimos doce meses, marcando una caída del 13%. En contraste, las importaciones crecieron 22%, alcanzando los USD 42 millones.

Bovinos:

Componente de negocio: En noviembre, el precio al productor alcanzó los $3.855 por kilo de novillo y $3.980 por kilo de ternero, lo que representa una caída mensual del 4%. En la comparación interanual, estos valores acumulan un aumento del 64%, un ritmo que prácticamente duplica la inflación del período (31%).

Componente productivo: Según el último recuento al 31 de diciembre de 2024, el stock bovino se ubicó en 51,6 millones de cabezas, lo que implicó una caída del 2% respecto

del relevamiento de 2023. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso.

Componente de mercado: El consumo per cápita de carne bovina llegó a 49,3 kg/hab/año en octubre, representando una suba del 5% con respecto al año anterior (46,9 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 4.981 millones en los últimos doce meses, lo que implica un crecimiento del 43%. Las importaciones, por su parte, alcanzaron USD 103,5 millones, mostrando un salto del 206%.

Cítricos Dulces:

Componente de negocio: En noviembre de 2025, los principales cítricos dulces registraron una fuerte suba del 34% mensual, mientras que en la comparación interanual promediaron un incremento del 55%, ubicándose por encima de la inflación del período (31%).

Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 129 millones de dólares, lo que representa un crecimiento del 142% interanual. Las importaciones, por su parte, sumaron 7,7 millones de dólares, con un aumento del 65%.

Forestal:

Componente de negocio: En promedio, en septiembre se pagó $31.979 por tonelada (promedio de eucalipto y pino), registrando un aumento interanual del 11%, muy por debajo de la inflación (31%).

Componente de mercado: En comercio exterior, las exportaciones acumularon 156 millones de dólares, con un incremento del 145% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 187 millones de dólares, mostrando una suba del 13%.

Granos:

Componente de negocio: En noviembre, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron un incremento del 4% respecto del mes anterior y un crecimiento interanual del 40%, ubicándose por encima de la inflación del período (31%).

Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,4 millones de hectáreas, un 5% superior a la campaña previa. La producción estimada alcanzaría 147,7 millones de toneladas, lo que implicaría un aumento interanual del 21%.

Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 45.877 millones de dólares, un crecimiento del 83% respecto del período previo. Las importaciones, en cambio, sumaron 2.423 millones de dólares, lo que representó una caída del 27% interanual.

Hortalizas:

Componente de negocio: En noviembre, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $700, lo que implica una suba 2% mensual. Y en la comparación interanual se observó una suba 20%.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 42 millones de dólares, con una caída del 21% respecto al período previo. Por su parte, las importaciones alcanzaron 15,4 millones de dólares, lo que implicó una caída del 59%.

Leche:

Componente de negocio: En noviembre se acumuló el sexto mes consecutivo con el precio del litro de leche al productor en $475, manteniendo una estabilidad mensual frente a los últimos meses. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (31%).

Componente productivo: En noviembre, el stock bovino en tambo alcanzó 2.962.000 de cabezas, reflejando un leve aumento del 4% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 11.304 millones de litros, un incremento del 9% respecto al período previo.

Componente de mercado: El consumo interno de leche pasó de 169 a 180 litros por habitante por año, aumentando 7% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.842 millones de dólares en los últimos doce meses, con un crecimiento del 84%, mientras que las importaciones sumaron 29,5 millones de dólares, un aumento del 53%.

Mandioca:

Componente de negocio: En noviembre, el kilo de mandioca se pagó $281, lo que implicó una caída del 8% mensual. En la comparación interanual, registró una suba del 22%, por debajo de la inflación.

Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 3,3 millones de dólares, con una suba del 91% respecto al período previo.

Maní:

Componente de negocio: En octubre, la tonelada de maní se pagó al productor 592 dólares, equivalentes a $847.700, lo que implicó un aumento mensual del 3%. No obstante, en términos reales mostró una caída del 4% respecto del mismo mes de 2024, cuando alcanzaba los $886.300.

Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 387.000 hectáreas, lo que representa una disminución del 26% frente a la campaña anterior. La producción estimada se ubica en 1,4 millones de toneladas, con una caída del 13%.

Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.405 millones de dólares, con un aumento del 38% respecto al período previo. Por su parte, las importaciones sumaron 2 millones de dólares, con una caída del 19%.

Miel:

Componente de negocio: En noviembre, el kilo de miel en la zona pampeana se pagó $2.413 al productor, registrando un aumento del 5% mensual y del 36% interanual, por encima de la evolución de la inflación.

Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas, con un aumento del 2%.

Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 239 millones de dólares, con un crecimiento del 34%. No se registraron importaciones en el período.

Ovinos:

Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $6.700, con estabilidad mensual y un incremento interanual del 38%. En cuanto a la lana, el kilo se pagó $2.755, con una suba del 152% interanual. Ambas categorías evolucionaron por encima de la inflación.

Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 900 mil toneladas, un 6% menos que en el período previo.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 248 millones de dólares, con un incremento del 214%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 48%.

Papa:

Componente de negocio: en noviembre, el kilo de papa pagado al productor alcanzó $316, lo que representó una caída real del 54% interanual frente a noviembre de 2024 ($692).

Componente productivo: El área nacional de producción de papa abarca unas 65.767 hectáreas, con una producción estimada en 2,3 millones de toneladas anuales.

Componente de mercado: En comercio exterior, los últimos doce meses registraron exportaciones por 378 millones de dólares, un incremento del 16%. Por su parte, las importaciones alcanzaron 10,9 millones de dólares, con una caída del 41% respecto del período anterior.

Peras y Manzanas:

Componente de negocio: En noviembre, el kilo de peras y manzanas se pagó en promedio $2.055 al productor, lo que implicó una suba del 26% mensual y un incremento interanual de apenas el 42%.

Componente productivo: El área productiva alcanza 38.989 hectáreas. En los últimos 12 meses, la producción sumó 815 mil toneladas, lo que representó un incremento del 8%.

Componente de mercado: En comercio exterior, las exportaciones totalizaron 451 millones de dólares en los últimos doce meses, con un crecimiento del 38% respecto al período previo. Las importaciones aumentaron un 96%, pasando de 2,9 millones a 5,6 millones de dólares.

Porcinos:

Componente de negocio: En noviembre, el precio pagado al productor fue de $1.844 por kilo de cerdo, un incremento 4% mensual y un 26% respecto a igual mes de 2024, cuando se pagaban $1.464 por kilo. Esta evolución se ubicó levemente por debajo de la inflación (31%).

Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 803 mil toneladas de carne porcina, un aumento del 3% de la producción en relación al periodo anterior.

Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 18 kilos por habitante por año, con un incremento del 9% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 29 millones de dólares, un aumento del 402% frente al período anterior (5 millones). Las importaciones totalizaron 172 millones de dólares, con una suba del 193% en relación con los doce meses previos (59 millones).

Tabaco:

Componente productivo: El precio que se le paga al productor obtuvo un incremento interanual del 26%, evolucionando por debajo de los costos y de la inflación.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 655 millones de dólares, con un fuerte incremento del 288% respecto al período previo (169 millones). Por su parte, las importaciones alcanzaron 55 millones de dólares, un 5% más que en los doce meses anteriores.

Vino y Mosto:

Componente de negocio: En noviembre, el precio promedio pagado al productor fue de $385 por litro, lo que significó una caída 5% mensual y una suba del 11% interanual, considerando que en noviembre de 2024 se pagaba en promedio $404 por litro.

Componente productivo: El área destinada a la vitivinicultura alcanza las 200 mil hectáreas, reflejando una disminución del 2% respecto del período previo (205 mil ha). En la campaña 2025, la producción llegó a 19,9 millones de toneladas, un incremento del 4% en relación a la campaña anterior (19,1 millones).

Componente de mercado: El consumo interno en 2025 se ubicó en 15,7 litros por habitante al año, lo que implicó una caida 4% respecto al año previo (16 litros). En cuanto al comercio exterior, las exportaciones totalizaron 957 millones de dólares, con un aumento del 15% interanual. Por su parte, las importaciones sumaron 44 millones de dólares, lo que representó una suba del 129% respecto al período anterior (1,3 millones).

Yerba Mate:

Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $290.000, registrando una suba del 76% frente al 31% de inflación, aunque comparada con un piso bajo de octubre 2024 ($165.000). Desde febrero de 2025, el precio oscila entre $280.000 y $300.000.

Componente productivo: El área cultivada se expandió un 11%, pasando de 209 mil a 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 885 mil toneladas, lo que representó una caída del 12% respecto al período anterior (1 millón toneladas).

Aun así, el nivel actual se ubica levemente por encima del promedio histórico (800.000 toneladas)

Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 126 millones de dólares, un incremento del 53%, mientras que las importaciones sumaron 23 millones de dólares, igual monto el 2024.

Nota metodológica

El Semáforo es un índice que busca reflejar la actualidad de las economías regionales, a través de colores para una comprensión más sencilla. Se elabora y difunde mensualmente desde enero de 2018, donde se analizan 19 economías regionales, con datos de fuentes públicas o privadas, con un proceso de validación con referentes. Incorpora nuevas fuentes y mejora paulatinamente, ha ido cambiando a lo largo de los meses. El índice S se compone de 3 pilares: Negocio (N -a nivel productor), Producción y Mercado (P yM – ambos a nivel nacional). Los tres pilares tienen el mismo peso. En el caso que no haya datos, el pilar no se toma en cuenta.

S=⅓N + ⅓ P + ⅓ M

donde S es el índice que da color al semáforo para cada una de las economías regionales

N=1 si p>0 y c>0; N=0 si p<0 y c>0 o si p<0 y c<0 y N=-1 si p<0 y c<0 donde

p= es la Variación interanual de Precios al Productor -Variación interanual del IPC (índice de Precios al Consumidor)

c = (Variación interanual de Precios al Productor)-(Variación interanual del Índice de Costos al Productor)

Es decir, N refleja la situación microeconómica, una aproximación al margen bruto, los precios al productor se comparan contra la inflación, para medir poder adquisitivo y la variación de los costos se comparan con la del precio del producto, como aproximación a la rentabilidad. Estos valores se miden en pesos argentinos.

P=1 si s>0 y t>0; P=0 si s<0 y t>0 o si s<0 y t<0 y P=-1 si s<0 y t<0

s= Variación interanual de la superficie o stock (dato nacional)

t= es la Variación Interanual de la producción física (en volumen). Las actividades de base agrícola se miden en toneladas anuales estimadas al mes de referencia, mientras que en la ganadería se mide faena en toneladas mensuales. Es decir, P refleja la situación productiva, una aproximación al volumen físico, tanto de la base productiva (la superficie sembrada o las cabezas), como del producto en sí.

M=1 si e>0 y/o c>o, con i<0 ; M=0 si e<0 y/o c>0 o si e>0 y/o c<0 y M=-1 si e<0 y/o c<o

e= es la Variación del Promedio móvil de los últimos 12 meses de exportaciones i= es la Variación del Promedio móvil de los últimos 12 meses de importaciones c= es el consumo per cápita del mes de referencia

e se pondera un 50% adicional, si la actividad es mayormente exportadora. Y c se pondera un 50% adicional, si la actividad es mayormente de consumo interno. i se pondera en actividades en competencia con importaciones, como es el caso porcino, o mandioca. Es decir, M refleja la

combinación de oferta, demanda y valorización de la producción, ya sea que el destino sea mercado interno o exportación. Modificaciones en el tipo de cambio, o caídas en la demanda (local o internacional), se reflejan en este pilar.

Si S <1 el color es rojo, S= 0 amarillo, S>1 verde

La tonalidad del color es por la cantidad de pilares menores a 1. Los tres pilares en rojo, aumentan el color del indicador. El detalle y la fuente de cada una de las variables que componen el índice se pueden observar en https://www.coninagro.org.ar/semaforo-mensual/