El directorio del Banco Central publicó cambios en las normas cambiarias que hacen más difícil el acceso a dólares para compras al exterior. El Ministerio de Desarrollo Productivo también trabará impotaciones de bienes suntuarios y producidos en el país

El Directorio del Banco Central (BCRA) dio a conocer modificaciones sobre las normas que rigen en el mercado de cambios que tienen por objetivo poner coto al “festival de importaciones” que impide a la entidad sumar reservas. La medida endurece las condiciones necesarias para acceder al mercado de cambios con el fin de pagar importaciones, achicando cupos mensuales y poniendo el foco sobre las compras de empresas.

La problemática del aumento de importaciones terminó de instalarse como un problema para el Poder Ejecutivo luego de que la vicepresidenta denunciara públicamente un “festival” de ingreso de bienes e insumos desde el exterior. De ahí la velocidad de medidas oficiales que hagan de dique de contención al nivel de importaciones, tomadas un día lunes, lejos del cronograma habitual del directorio de la autoridad monetaria.

Esta mañana, se publicó la Comunicación A 7532 del BCRA que vuelve más estrictos los cupos anuales y mensuales que aplica a las empresas que solicitan el acceso al mercado cambiario para el pago de importaciones.

Las medidas, explicó la entidad conducida por Miguel Pesce en un comunicado, se tomaron “para responder a las necesidades extraordinarias de divisas para atender la importación de energía, con el objeto de sostener el crecimiento económico y el desarrollo de las pymes evitando maniobras especulativas sobre las importaciones”

MAYOR FLEXIBILIDAD PARA PYMES

Las medidas, explicaron fuentes oficiales, extienden el sistema de financiación de importaciones a las realizadas bajo “Licencia No Automática” y a la importación de servicios y tendrán vigencia por un trimestre, para dar tiempo a la normalización del comercio exterior. El trimestre en cuestión rige hasta el 30 de septiembre próximo.

Por “sistema de financiación” se entiende que las empresas tendrán que buscar financiamiento en dólares para concretar esos pagos. A través de créditos comerciales en el exterior o sus propias casas matrices“

“La decisión del Banco Central es evitar atacar este problema desde la reducción de la demanda o un salto devaluatorio” (Pesce)

“De esta manera, se impulsa la recuperación del crédito comercial que Argentina vio caer significativamente como efecto de la pandemia por Covid 19″, explicó el comunicado del BCRA.

El Gobierno también dispuso, desde el Ministerio de Desarrollo Productivo que conduce Daniel Scioli, ampliar las posiciones arancelarias de bienes equivalentes a los producidos en el país que tendrán acceso al mercado a partir de 180 días y la de bienes suntuarios que podrán acceder a partir de los 360 días.

“Las pequeñas y medianas empresas quedan exceptuadas de las exigencias vigentes de financiar sus importaciones por un incremento de 15% respecto al año anterior, con un límite de hasta un millón”, aclaró el comunicado oficial.

Según agregó la autoridad monetaria, complementariamente “se facilitará la prefinanciación de exportaciones lo cual acelerará el ingreso de divisas especialmente del complejo cerealero, pasando la obligación de liquidar las divisas que se ingresen de 5 a 15 días, y la financiación a largo plazo para precancelar deudas locales en moneda extranjera”.

Declaraciones de Pesce

En diálogo con radio El Destape, el presidente del BCRA, Miguel Pesce, explicó el alcance de las medidas.

“La decisión del Banco Central es evitar atacar este problema desde la reducción de la demanda o un salto devaluatorio. Por eso se incrementó el financiamiento de importaciones. Esto nos puede ayudar a superar esta dificultad que nos trae, especialmente en los meses de invierno, la importación de energía”, dijo.

“Nosotros esperamos que esto tenga un impacto en el orden de los USD 1.000 millones. Eso nos permitiría mejorar la balanza cambiaria y aumentar la posibilidad de acumular reservas” (Pesce)

”En coordinación con el Ministerio de Producción estamos ampliando el listado de los bienes de producción local y los bienes suntuarios que tienen que financiarse por su total a 180 o 365 días. Con este financiamiento esperamos reducir el impacto de las importaciones en los próximos meses y esperamos acumular reservas. Cuando baje el consumo de importaciones de energía, vamos a volver atrás con esta medida”, señaló el economista.

“Nosotros esperamos que esto tenga un impacto en el orden de los USD 1.000 millones. Eso nos permitiría mejorar la balanza cambiaria y aumentar la posibilidad de acumular reservas”, puntualizó Pesce.

”Estamos ampliando la cantidad de productos de producción nacional que se importan que tienen que financiarse a 180 días y la cantidad de productos suntuarios que tienen que financiarse a 365 días. Esa decisión la hemos tomado el día de hoy”, amplió el funcionario.

El director del Banco Central (BCRA), Agustín D´Attelis, aseguró hoy que el “tema energético explica mayormente lo que está pasando” en torno del aumento de las importaciones, lo cual provocó “un cambio en la estacionalidad de la acumulación de reservas” que estima que se revertirá en las “próximas semanas”.

“Es una situación donde no se están acumulando (reservas) al ritmo que uno hubiese esperado”, aseveró D´Attelis esta mañana en diálogo con la emisora FM La Patriada.

El flamante director del BCRA, que reemplazó a Guillermo Hang tras el desembarco de este último en la Secretaría de Comercio Interior a fines de mayo, adjudicó como “principal factor” a “un cambio en la estacionalidad de la acumulación” a causa del “impacto de la guerra”.

“A la Argentina, por su dependencia de importaciones de energía, le pega muy fuerte, y esta necesidad de adelantarlas a precios mucho más altos por lo que pasó en el mercado internacional es lo que rompió esa estacionalidad”, indicó el economista.

Según explica D´ Attelis, las reservas suelen subir en el primer semestre a partir de la liquidación de las exportaciones para luego caer, una tendencia que, sin embargo, se ha visto alterada este año.

No obstante, se mostró optimista sobre una aceleración en las compras de divisas por parte del BCRA.

“Lo que estamos viendo es que (la acumulación de dólares) viene muy golpeada en estas últimas semanas y la expectativa es que se irá acomodando a partir de exportaciones que se van a ir liquidando un poco más adelante, lo cual nos marca que se empezaría a revertir esta situación en las próximas semanas”, estimó el director del BCRA.

Consultado por la afirmación de la vicepresidenta Cristina Fernández de Kirchner quién aseguró el pasado lunes en un acto que “hay un festival de importaciones” pidiendo un mayor control de las mismas, D´Atellis sostuvo que, en realidad, el “tema energético” es el que “explica mayormente lo que está pasando”, especialmente a través de “los barcos de gas licuado que importa el país”.

No obstante, explicó que “hay comportamientos como la judicialización con empresas que termina buscando amparos para acceder al mercado cambiario”, en línea con los dichos de la vicepresidenta quién advirtió que “donde hay una necesidad de dólares, allí habrá jueces y fiscales para darle dólares a los importadores”.

“El tema es que mientras tengamos una brecha cambiaria de la dimensión de la que tenemos hoy, la estructura de incentivos de ir a buscar dólares baratos a través de las posibles ventanas que abren las necesidades de imputación que no debería existir, existe”, afirmó D´Attelis.

Sin embargo, aseguró que “están las herramientas para avanzar sobre esto y evitar que ocurra”, aunque consideró que “es complejo porque son personas o empresas que se escapan, recurren a la justicia y sortean la causa varias veces hasta caer en el juzgado que les conviene”.

“El equilibrio que hay que lograr es que en la escasez de dólares que hoy tiene la Argentina, agravada por la estacionalidad, se de prioridad a los bienes de capital, a los insumos y a sostener la producción y la actividad”, manifestó el funcionario.

Por su parte, respecto de la baja en la cotización de los bonos de deuda en pesos, D´Attellis responsabilizó a “referentes económicos de la oposición” quienes “deslizaron que si ellos eventualmente llegan al gobierno desperfilarían esa deuda”.

Dicha baja, para el funcionario, “explica el crecimiento de la brecha (cambiaria) de estos últimos días” pero que, “en la medida en que se vaya reordenando el mercado de deuda, esa brecha debería volver a niveles un poco más bajos”.

El dólar blue hoy opera en promedio a $206 para la compra y $203 para la venta tras bajar $2 este mediodía. El martes, el dólar informal subió $3,50, pero tras el recorte de hoy, la brecha entre el billete paralelo y sus contrapartes oficiales disminuye levemente: 66,6% en el plano minorista y 74% en el segmento mayorista.

En lo que va de mayo, el dólar arrastra un incremento de $5,50. De todas maneras, el dólar blue hoy sigue lejos de su máxima cotización histórica: $222,50, la cual alcanzó a finales de enero, en la previa del entendimiento con el Fondo Monetaria Internacional (FMI).

Este jueves, la secretaría de Finanzas se enfrentará a una licitación clave. Buscará conseguir al menos $700.000 millones para renovar unos vencimientos que en la semana rondan esa misma cifra y que llegan a totalizar algo más de $900.000 millones a lo largo del mes.

Resulta que las emisiones monetarias a fines de abril, principios de mayo y en los últimos días dispararon las alarmas en el mercado y en caso no alcanzar la recaudación necesaria, el BCRA deberá volver a prender “la maquinita”, poniendo en riesgo la meta de emisión acordada con el Fondo.

Mientras que en plano internacional, el dólar se tambalea, junto al rendimiento de los bonos del Tesoro de Estados Unidos, los activos de riesgo y las criptomonedas, en medio de la preocupación por el crecimiento mundial.

Reservas del Banco Central

Agregado a las complicaciones vinculadas a la emisión monetaria, el Banco Central terminó el martes con resultado neutro en sus intervenciones en el Mercado Único y Libre de Cambios (MULC), pero en el mes acumula compras por más de USD 660 millones.

En este sentido, para el economista Gustavo Ber todavía “no se despejan las inquietudes de los operadores respecto a las chances de alcanzar el objetivo de acumulación de reservas más allá de la favorable estacionalidad del segundo trimestre”.

“El gobierno se enfrenta a un escenario muy difícil, es probable que las materias primas argentinas comiencen una gran toma de ganancias, y esto afecte no solo los ingresos fiscales, sino también a las divisas del BCRA”, complementó el analista Salvador Di Stefano.

Según las últimas cifras oficiales, las Reservas Internacionales de la autoridad monetaria rondan los USD 41.290 millones.

Dólar hoy: MEP y CCL

Este jueves 19 de mayo, los dólares financieros arrancan a la suba, marcando una diferencia de más de $20 respecto al piso anual de $189 que tocaron a mediados de abril. De hecho, tanto el CCL como el MEP hace semanas que desplazaron al dólar blue como los dólares más caros del mercado.

Para Ber, los dólares financieros “continúan logrando transitar una etapa de lateralización, aún ante el desafiante clima externo e interno”. De esta manera, consideró la posibilidad que “desde ahora la nominalidad de la economía podría actuar como el motor para administrar el ritmo de deslizamiento a fin de no perder terreno”.

De esta manera, el dólar CCL y el CCL GD30 hoy se ubican en 211,06 pesos, con un descenso del 0,2% en ambos casos. Mientras que el dólar CCL Cedear cotiza a $210,35, una baja marginal de 0,2%.

En esa línea, el dólar Bolsa o dólar MEP se mueve a 208,83 pesos, 0,1% por debajo del cierre bursátil del martes. Por último, su par que opera con el bono GD30 se vende a 208,43 pesos, 0,4% menos que en el cierre de anteayer.

Precio del dólar hoy: solidario, oficial, minorista y mayorista

El martes, en una rueda con menor volumen negociado, la divisa norteamericana operó con tendencia compradora durante todo el desarrollo de las operaciones.

Este jueves, el dólar mayorista abre la anteúltima rueda de la semana a 118,34 pesos por unidad, 27 centavos arriba del cierre del martes. La corrección de hoy compensó el día sin actividad por el feriado de ayer y llevó el acumulado de esta semana a 91 centavos, contra los $0,95 de aumento acumulado entre lunes y jueves de la semana anterior. De esta manera, se mantiene como el tipo de cambio más barato del mercado, aunque este billete no se vende a los ahorristas.

“El dólar mayorista para el mes de mayo aumentaría en torno del 4,1% al 4,3%, por ende, dejaría un piso muy alto de inflación para el mes, las perspectivas de inflación de mayo estarían en un piso del 5%”, agregó Di Stefano.

El volumen operado en el segmento de contado fue de USD 286,195 millones, en futuros estuvo en MAE USD 9 millones y en el Rofex operó en USD 249 millones.

El Centrarl compró hoy unos USD 60 millones, llevando el acumulado del mes a 725 millones de dólares de compras netas en el mercado. La oferta genuina se impuso en el último tramo de la rueda y dio la posibilidad al BCRA para terminar el día con compras netas.

El dólar en el Banco Nación cotizó este jueves a $123,50 para la venta y a $117,50 para la compra. Por su parte, según el promedio que realiza el Banco Central, el billete norteamericano se consigue en el mercado minorista a $123,55, 2 centavos por encima del martes.

Con la cotización promedio del BCRA como referencia, el dólar solidario con el impuesto de 30% y el 35% extra a cuenta de Ganancias, también llamado dólar ahorro, abre en los bancos con un valor de $204,05.

Escribe Jorge Day – • Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero • En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos • Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura de transporte • Hay dos tipos de factores que puede limitar el aprovechamiento de estas oportunidades. Por un lado, los externos: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Entre los factores internos, varios están asociados a la actual política anti-inflacionaria, que pivotea sobre los controles de precios, junto al riesgo de una profundización del sesgo antiexportador de la política económica • Si en las medidas por anunciar se aumentan retenciones, supuestamente para beneficiar a los consumidores, se estaría cometiendo un error basado en un diagnóstico que sólo mira la “foto”, y no tiene en cuenta la dinámica. Al tener Argentina el potencial de producir alimentos y energía, en un escenario en el que se eviten las crónicas distorsiones de precios relativos y aun con alimentos y energía más caros, los habitantes contarían con mayores ingresos, tal como ocurre en Canadá, Australia y Estados Unidos • En cambio, de cerrarse más la economía, se desaprovecharían los precios internacionales. No se trata del perjuicio a los exportadores, sino de la interrupción de un ciclo de inversiones y empleos que podrían darse en este nuevo escenario. Por generar transitoriamente precios más bajos en alimentos y energía, se condena al país a extender el fenómeno del estancamiento

En una guerra escasean alimentos y energía y, por eso, cotizan más. Eso está ocurriendo en estos días con los precios internacionales. Argentina tiene gran potencial para producirlos. ¿Cuáles serían las regiones del país que podrían aprovechar esos mayores precios? Y lo más importante, ¿podrán aprovecharlos? Este es el planteo de estas líneas.

1) Regiones potencialmente ganadoras

Claramente, serían aquellas que producen y exportan alimentos y energía. No obstante, antes de presentarlos, es conveniente hacer una mención sobre la dinámica de los precios internacionales.

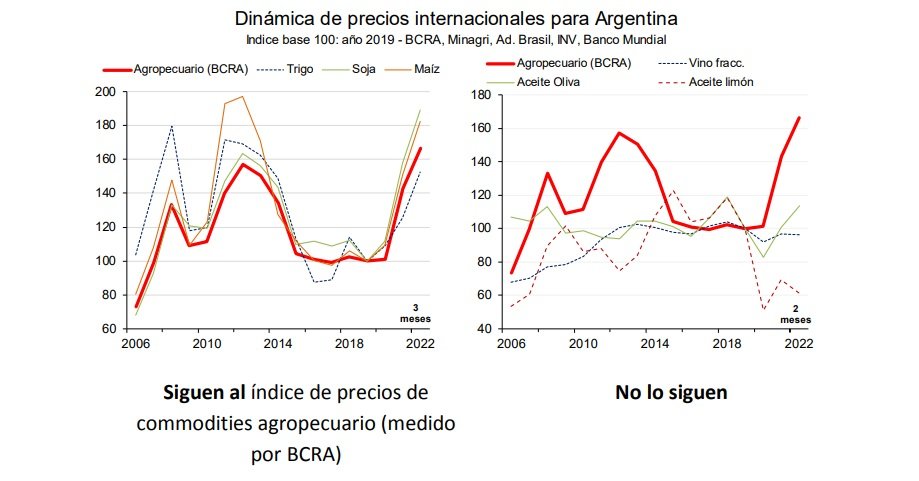

Hay un sinfín de productos exportables, algunos son commodities, y otros no (o no lo son tanto), y no participan como instrumentos financieros. Por lo tanto, es usual que varios precios no sigan a los de los commodities. Por ej, vinos fraccionados (Mendoza y San Juan) o el aceite de limón (NOA) (ver anexo 1)

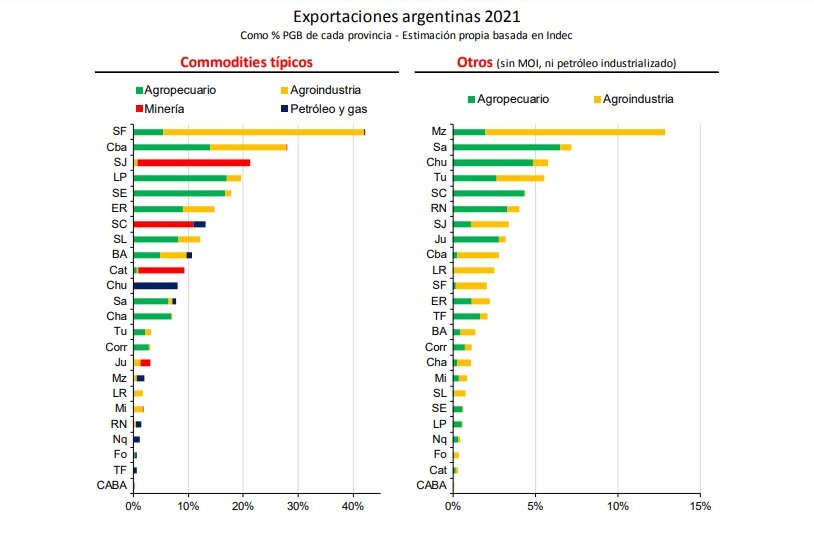

Con esta idea, conviene separar aquellas exportaciones regionales que se beneficiarían más de los aumentos de precios internacionales observados últimamente. Como commodities se considerarán varios productos pampeanos (cereales, oleaginosas), sus derivados, los productos mineros y petróleo. Todas estas ventas externas las expresaremos como porcentaje del PBG de cada provincia, para determinar el impacto en su economía.

Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero.

En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos.

Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Como si toda su producción se destinara a su industrialización, con derivados (combustibles), para luego ser vendido en el mercado interno. En ese caso, depende fuertemente de la política petrolera local.

Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura para transportar y “hacer líquido” el gas.

2) ¿Podrán aprovechar esta oportunidad de precios altos?

Hay dos grupos de factores que puede limitar esta posibilidad. Por un lado, están los externos. Dentro de estos, los planteos son los siguientes: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Hay mucho para desarrollar en este sentido (ver anexo 2).

Pero ahora nos concentraremos en los factores internos, varios de los cuales están asociados a la actual política anti-inflacionaria, y al sesgo antiexportador de la política económica. Las medidas que se vienen implementando pivotean sobre los controles de precios.

Una manera de hacerlo es rezagando la cotización del dólar oficial, precio relevante para las exportaciones. Esta política se aplicó durante 2021 para lograr menor incremento en precios. La intención para este año era no continuar con este retraso, debido a la falta de divisas en el Banco Central. Pero, aunque recientemente haya aumentado la tasa de devaluación oficial, continúa por debajo de la inflación.

Otra medida es las retenciones, un impuesto a las exportaciones, para que vendan a menores precios en el mercado interno (y además permiten recaudar más). También se imponen restricciones para exportar (como las recientes medidas contra la harina y aceite de soja).

En este sentido, se ha puesto en el tapete un dilema engañoso, “campo (o petroleras) vs ciudad”. Si se colocan retenciones, se presume que se beneficiaría a los consumidores, a costa de los exportadores. Esta visión es engañosa, porque sólo mira la “foto”, y no tiene en cuenta la dinámica.

Lo esperable en cualquier país es que se dedique a producir aquello en que tiene ventajas. Eso le permitiría generar mayores ingresos monetarios de la población y emplear más trabajadores en el sector privado.

En el caso argentino, tiene un gran potencial para producir alimentos y energía. Si se les permite aprovechar los altos precios, aunque los precios de alimentos y energía serían más altos, los habitantes contarían con mayores ingresos, y además podrían conseguir otros productos en forma más baratos (informática, indumentaria, etc.). Eso ocurre en países como EEUU, Australia y Canadá.

En cambio, el cerrar la economía, no pudiendo aprovechar los precios altos y perjudicando a los exportadores, genera transitoriamente precios más bajos en alimentos y energía, pero con un país cada vez más pobre, como muestra el estancamiento, no sólo de los últimos diez años argentinos, sino de varias décadas.

3) Comentarios finales

La oportunidad está, con precios altos en aquellos bienes que Argentina tiene alto potencial para producirlos. Es dable esperar un impacto positivo de “primera ronda” para las provincias que son más exportadoras de commodities pero, para aprovechar efectos de “segunda y tercera ronda “, se requerirán inversiones e infraestructura. De esta manera, se pasaría a ser una economía confiable para otros países dispuestos a sustituir bienes y servicios que hasta ahora le compraban a Rusia

Además, está el problema de la inflación, explicada por varias razones, pero que el gobierno sólo se concentra en los controles de precios asociados a la exportación. No sólo no tendrá éxito, sino además desaprovechará una buena oportunidad.

Anexos

Anexo 1: Correlación entre precios de productos exportables, y el índice de precios de commodities agropecuarios

Si suben los precios internacionales de los commodities, ¿siguen la misma tendencia otros productos exportables no catalogados como tales? La historia de los últimos quince años indica que no necesariamente ocurre eso. Aquellos con baja correlación son los que tienden a no seguir esa tendencia. Ejemplo, los aceites de oliva y de limón, y también ajos.

Entonces, en la actual situación de guerra en Ucrania, es probable que no todos los productos exportados desde Argentina logren mayores precios

Anexo 2: Factores externos que pueden impactar sobre las exportaciones regionales

En la primera parte, se había analizado la posibilidad de las provincias de aprovechar los precios altos. Hay factores internos que lo obstaculizan, que fueron analizados. Ahora consideraremos los factores externos.

Un primer factor es si este fuerte incremento en los precios de los principales commodities es un fenómeno transitorio, o se mantendrá por varios años. La guerra en Ucrania y la menor oferta en algunos productos agropecuarios han empujado al alza de los precios, y su transitoriedad dependerá de cuánto dura la guerra o las malas cosechas.

También está la posibilidad de una cierta segmentación de mercados, dado que Rusia pasaría a ser un proveedor “no confiable” y, por ende, el mundo preferiría comprarla a otros países, a un precio mayor (mejor para Argentina).

Pero preocupa el posible aumento en la tasa de interés de EEUU, como un mecanismo para reducir su inflación. Si así fuese, podría fortalecerse el dólar, y tirar hacia abajo aquellos precios de commodities. Por lo tanto, no es claro que su alza pueda permanecer por varios años.

Otro sería el crecimiento menor de la economía mundial, porque se diluirá el efecto de la mayor movilidad (por la menor cuarentena). Ese efecto influyó fuerte en 2021, pero ya será difícil extenderlo de aquí en más.

Un último punto es Rusia. Se verán más afectadas las exportaciones argentinas que se destinen a ese país. Entre los productos más afectados están las peras (30% de sus ventas externas) Aun con estos factores, los más preocupantes son los internos, que tienen que ver con el sesgo antiexportador de la política económica.

La cartera que lidera Martín Guzmán acumuló en el año un financiamiento neto positivo de $684.425 millones, por lo que la tasa de refinanciamiento alcanzó el 122% anual. Más del 55% del monto adjudicado fue en instrumentos a tasa fija, el 24% en instrumentos ajustables por CER, y el 20% restante en instrumentos vinculados al dólar.

El Ministerio de Economía logró captar este lunes casi $130.000 millones en la primera licitación de diciembre, por lo que pudo cubrir holgadamente todos los vencimientos de deuda, y conseguir así un financiamiento neto $100.000 millones.

De esta forma, la cartera que lidera Matín Guzmán acumuló en el año un financiamiento neto positivo de $684.425 millones, por lo que la tasa de refinanciamiento alcanzó el 122% anual.

Se recibieron un total de 625 ofertas, que representaron un total de VNO $ 130.632 millones, adjudicándose un valor efectivo de $129.111 millones.

El menú de instrumentos ofrecidos en esta licitación estuvo conformado por 8 títulos con vencimiento entre los años 2021 al 2024. Se emitieron dos nuevas LELITE con vencimiento el 31 de diciembre de 2021 y el 14 de enero de 2022. Se reabrió la letra a descuento (LEDE), con vencimiento 31 de marzo y 29 de abril de 2022 y se emitió una nueva LEDE con vencimiento el 31 de mayo de 2022. Además, se reabrieron los bonos ajustados por CER con vencimiento el 13 de agosto de 2023 (T2X3) y 25 de marzo de 2024 (TX24), y el bono vinculado al dólar estadounidense con vencimiento el 28 de abril de 2023 (TV23).

Del total de financiamiento obtenido, el 18% correspondió a instrumentos con vencimientos en 2021, el 38% a instrumentos con vencimiento en 2022, el 31% a instrumentos con vencimiento en 2023 y el 13% restante en 2024.

Asimismo, el 56% del monto adjudicado fue en instrumentos a tasa fija, el 24% en instrumentos ajustables por CER, y el 20% restante en instrumentos vinculados al dólar estadounidense.

El Tesoro Nacional afrontaba vencimientos hasta el próximo 17 de diciembre por un total de $29.017 millones, por lo que el monto obtenido en esta primera licitación del mes ($129.111 millones) permite acumular un financiamiento neto cercano a los $100.100 millones para afrontar los vencimientos a fin de mes por un total de $284.220 millones.

Este martes, tendrá lugar la Segunda Vuelta del Programa de Creadores de Mercado, en tanto que la última licitación del año se realizará el próximo miércoles 29 de diciembre.