La economía creció 1,9% interanual en enero, pero siguen flojos la industria y el comercio

La actividad económica argentina inició 2026 con una suba interanual de 1,9% en enero, de acuerdo con el Estimador Mensual de Actividad Económica (EMAE) difundido por el INDEC. En términos mensuales, la economía mostró además un avance de 0,4% frente a diciembre en la medición desestacionalizada, mientras que la serie tendencia-ciclo registró una mejora de 0,3%, lo que indica que el nivel general mantuvo una trayectoria ascendente, aunque con un ritmo moderado.

El dato confirma que la economía sigue en terreno positivo al comenzar el año, pero también deja ver una recuperación heterogénea. No hubo un crecimiento parejo entre sectores: la expansión estuvo sostenida sobre todo por el fuerte salto del agro y por el desempeño de la explotación minera, mientras que ramas sensibles para el mercado interno, como la industria manufacturera y el comercio, volvieron a exhibir retrocesos.

Según el resumen ejecutivo del informe, en enero diez de los quince sectores que integran el EMAE registraron subas interanuales. Los mayores incrementos se observaron en Pesca, con un alza de 50,8%, y en Agricultura, ganadería, caza y silvicultura, con un crecimiento de 25,1%. Sin embargo, no todos los sectores que más crecieron fueron los que más pesaron en el resultado global. El propio INDEC remarca que la actividad con mayor incidencia positiva fue Agricultura, ganadería, caza y silvicultura, seguida por Explotación de minas y canteras, que avanzó 9,6% interanual. Entre ambos sectores aportaron 1,7 puntos porcentuales al crecimiento total del EMAE, que fue de 1,88%. Esa concentración muestra con claridad que el resultado agregado descansó en pocos motores de fuerte empuje.

El gráfico sectorial incluido en la página final del informe permite dimensionar ese reparto. Agricultura aportó 1,27 puntos porcentuales al alza general, mientras que Explotación de minas y canteras sumó 0,40 puntos. Detrás aparecieron los impuestos netos de subsidios, con una incidencia positiva de 0,42 puntos; la intermediación financiera, con 0,30; transporte y comunicaciones, con 0,17; y pesca, con 0,15. Es decir, el crecimiento de enero tuvo una base bastante concentrada en actividades primarias, extractivas y financieras, más que en sectores masivos ligados al consumo o a la producción industrial.

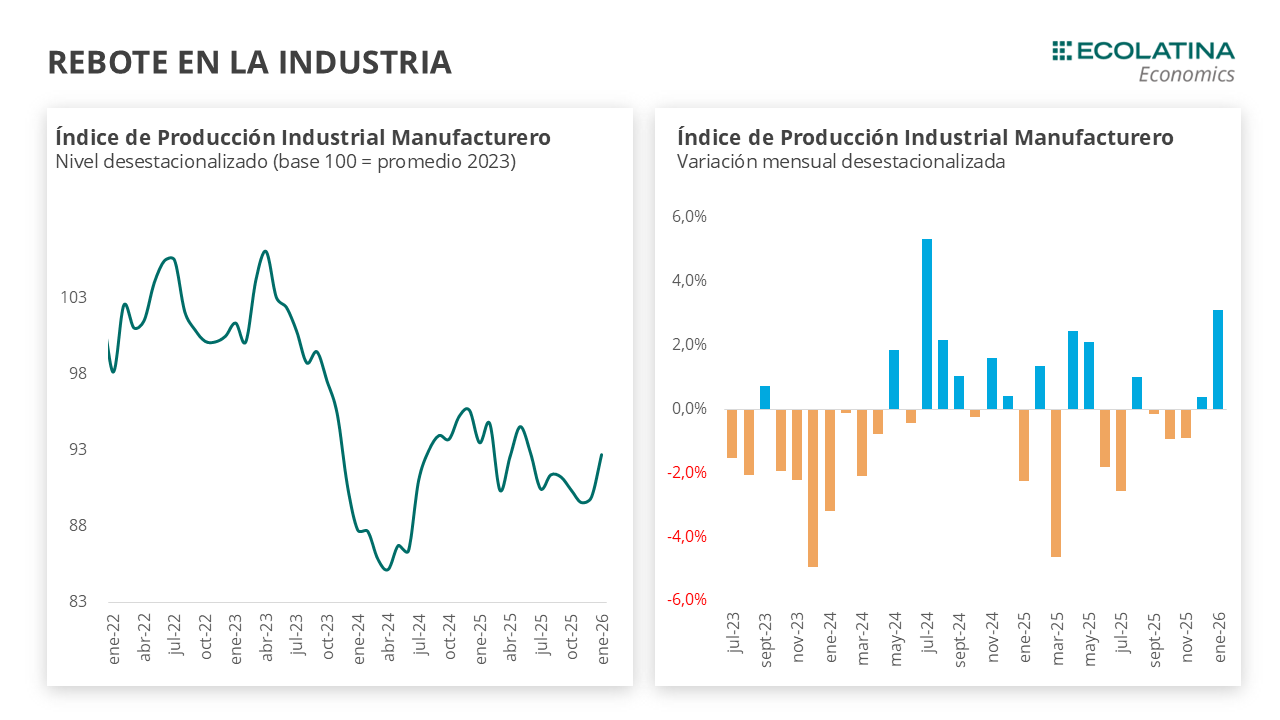

Del otro lado, el informe también muestra que persisten focos de debilidad importantes. Cinco sectores registraron caídas interanuales en enero. Las principales bajas se verificaron en Comercio mayorista, minorista y reparaciones, con una contracción de 3,2%; Electricidad, gas y agua, con una merma de 3,0%; Industria manufacturera, con una baja de 2,6%; Hoteles y restaurantes, con -2,2%; y Administración pública y defensa, con -1,6%. Entre comercio, industria, electricidad y administración pública le restaron 0,9 puntos porcentuales al nivel general, según el propio INDEC.

Ese dato es particularmente relevante porque marca un contraste fuerte entre los sectores que hoy sostienen la mejora y aquellos que suelen funcionar como termómetro del mercado interno. El comercio, por su peso dentro de la estructura económica, fue el sector de mayor incidencia negativa: restó 0,40 puntos porcentuales. La industria manufacturera quitó otros 0,36 puntos y electricidad, gas y agua, 0,06. Así, aunque el EMAE mostró crecimiento, una parte relevante de la economía real siguió sin despegar al inicio de 2026.

La serie mensual también aporta contexto para entender el momento actual. Durante 2025, la actividad había transitado un año mayormente positivo en la comparación interanual, con subas que llegaron a 7,8% en abril y se mantuvieron en niveles relativamente altos durante buena parte del primer semestre. Pero hacia el cierre del año aparecieron señales de desaceleración: noviembre mostró una variación interanual de -0,2%, antes de rebotar a 3,3% en diciembre. En ese marco, el 1,9% de enero de 2026 aparece como un crecimiento más moderado que los registrados en buena parte de 2025. El acumulado del año, al tratarse del primer mes, también quedó en 1,9%.

En la comparación estrictamente mensual, la suba de 0,4% desestacionalizada frente a diciembre confirma que hubo una mejora de corto plazo, pero sin aceleración significativa. De hecho, la tendencia-ciclo avanzó 0,3%, un ritmo algo más firme que el 0,2% que había predominado en varios meses de 2025, aunque todavía lejos de una expansión vigorosa. Visto en perspectiva, el EMAE parece sostener una recuperación gradual, pero todavía con una matriz frágil y muy dependiente de pocos sectores dinámicos.

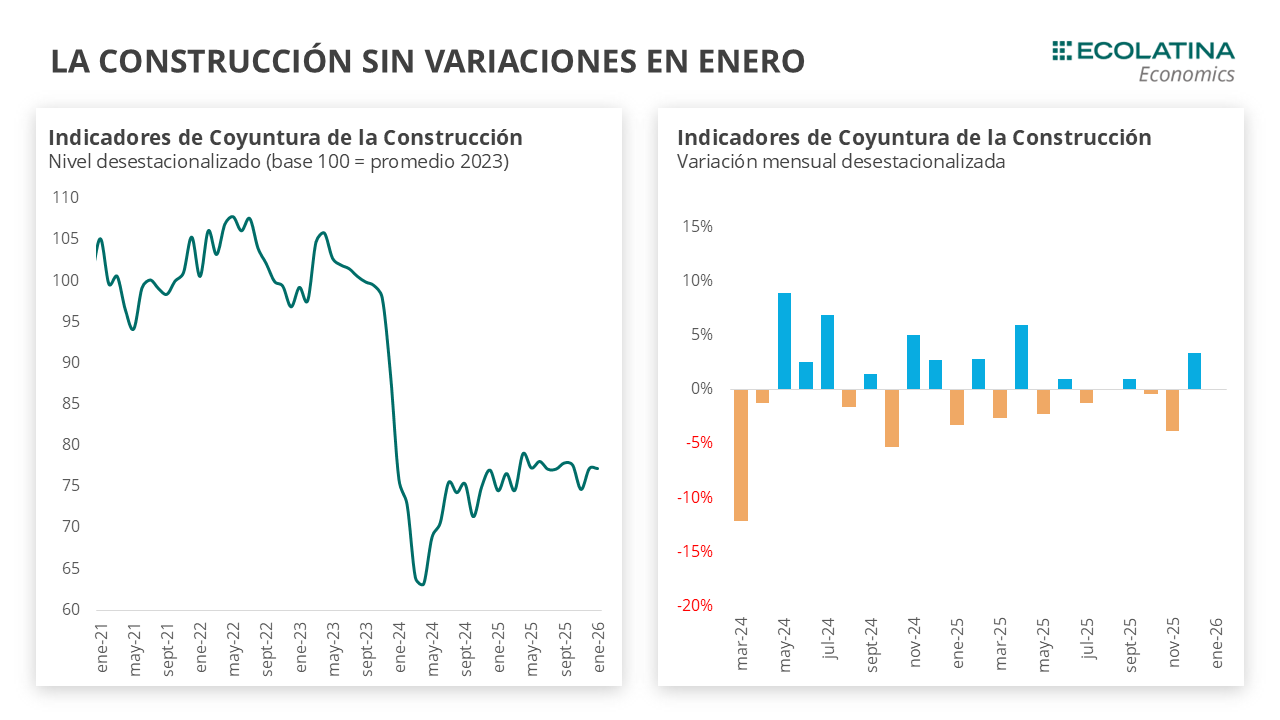

Entre los rubros que crecieron, además del agro, la minería y la pesca, también se destacaron la intermediación financiera, con 7,7% interanual; transporte y comunicaciones, con 2,3%; impuestos netos de subsidios, con 2,3%; servicios sociales y de salud, con 0,8%; construcción, con 0,5%; actividades inmobiliarias, empresariales y de alquiler, con 0,5%; enseñanza, con 0,2%; y otras actividades de servicios comunitarios, sociales y personales, con 0,1%. La mayoría de estas ramas mostró avances leves o moderados, lo que refuerza la idea de que el desempeño de enero no fue el resultado de una expansión generalizada, sino de un conjunto acotado de sectores con tracción más intensa.

En términos de lectura económica, el informe deja una conclusión central: la economía comenzó 2026 en crecimiento, pero con desequilibrios sectoriales marcados. La mejora del nivel general fue real, aunque apoyada en actividades primarias y extractivas, mientras que sectores clave para el entramado productivo y el consumo, como industria y comercio, siguieron retrocediendo. Eso plantea un escenario en el que la recuperación existe, pero todavía no logra derramarse de manera homogénea sobre toda la estructura económica.

También vale remarcar que la industria manufacturera, a pesar de haber mostrado mejoras interanuales en varios tramos de 2025, volvió a caer en enero de 2026. Ese retroceso, sumado a la baja del comercio, puede interpretarse como una señal de cautela: el rebote agregado no necesariamente equivale a una mejora consolidada en la producción y el consumo doméstico. Algo similar ocurre con hoteles y restaurantes, que cayeron 2,2%, una baja que puede leerse como una señal de enfriamiento en actividades vinculadas al gasto de los hogares y al turismo.

El cuadro general, entonces, muestra una economía que evita la recaída y mantiene números positivos, pero todavía sin una base amplia de expansión. El dato de enero es mejor que una contracción, sin dudas, pero también deja claro que el repunte está lejos de ser parejo. El próximo informe del EMAE, con la estimación preliminar de febrero de 2026, será difundido por el INDEC el 22 de abril, y será clave para determinar si esta mejora moderada logra afirmarse o si se trató apenas de un inicio de año sostenido por sectores muy puntuales.