Desde la asunción del Presidente Alberto Fernández quedó claro que la agenda económica del gobierno, en una primera instancia, no iba a tener al gasto de capital como una prioridad de gestión.

La necesidad de reactivar la economía a partir de programas de fomento al consumo directo (principalmente, el de alimentos) dominó la primera parte de la gestión Fernández. La aparición y expansión del coronavirus, luego, obligó a volver a afinar la lapicera para contener la cuestión sanitaria y la asistencia estatal a personas y empresas.

En este marco, era de esperar que el gasto de capital (a partir de la inversión real directa y las transferencias de capital) del Estado nacional a las provincias argentinas acumule una considerable caída en el inicio del año: a marzo incluido, el total nacional muestra un descenso del 15,1% en el gasto de capital devengado, que totalizó en el período $21.033 millones.

Visto por provincias, hay que destacar en este punto que Misiones acumuló en el primer trimestre del año un gasto devengado de $629 millones: un 4,4% menos que en el mismo período de 2019, siendo de esa manera la provincia de la región del NEA con la menor caída (Corrientes cayó -26,4%; Chaco -19,1% y Formosa -12,2%).

A su vez, Misiones es la provincia con el segundo mayor nivel nominal de ejecución (sus $629 millones solo son superados por los $744 millones de Chaco); y segunda en términos per cápita con $504 por misiones, también segunda en la región detrás de los $623 de Chaco.

¿En que se basan esas diferencias? Principalmente, en la velocidad del gasto (medida según el gran de ejecución mencionado para cada provincia): en ese marco, la provincia de Misiones lleva un gasto de capital devengado equivalente al 23,6% de su crédito presupuestario vigente, siendo el más alto de la región y el tercero más alto de todo el país.

La porción mayoritaria del gasto tiene que ver con pagos directos de certificación de obras (algunas con varios meses de atraso), así como la emisión de ordenes de pago para nuevas certificaciones y adquisición de maquinarias.

¿Perspectivas?

El gasto de capital computado en abril tendrá dos características: el enfocado exclusivamente en la cuestión sanitaria (remodelaciones y/o construcciones de establecimientos sanitarios) y continuación de pagos de certificados de obra atrasados (y actuales, en los pocos casos que continuaron las obras).

Hasta tanto no se dé por superado la cuestión del COVID19, la obra pública seguirá caminando a un ritmo lento, pero con cierta constancia, algo que las provincias reclaman por su peso en la generación del empleo.

A partir del lunes comienza una nueva etapa de la cuarentena administrada y eso trae un poco de alivio, sobre todo a aquellos sectores de la economía que podrán retomar lentamente sus actividades. Sin embargo, las expectativas en materia económica para el 2020, incluso 2021, no son alentadoras. En el ámbito microeconómico, el análisis nos dice que el parate en la actividad le pegó fuerte a muchas PyMES, a quienes se les cortaron las cadenas de producción, de pagos y acumularon deudas.

En la esfera macroeconómica, las expectativas tampoco son buenas: ya se habla de una de las crisis más complicadas de la historia (expertos comparan la situación de la economía argentina con la de la década de los 80´: crecimiento económico nulo, tipo de cambio real alto, elevados niveles de inflación y altos niveles de pobreza e indigencia).

A eso debemos sumarle la gran deuda que aún no somos capaces de renegociar. Es por eso, que en esta ocasión pretendo presentarles algunos números de la economía argentina, que sirvan para echar luz sobre la situación y que nos permitan analizar cuáles son los posibles escenarios futuros. Es importante aclarar que con ello no pretendo ser fatalista, ni mucho menos dar a entender que la economía es más importante que la salud, pero sin dudas, la crisis del COVID-19 le dio a la convaleciente economía argentina el golpe de gracia que le faltaba y tenemos que saber que cuando el Coronavirus esté pasando y comencemos a retomar nuestras actividades habituales, no será sencillo ni rápido recuperar la economía.

El Crecimiento Económico

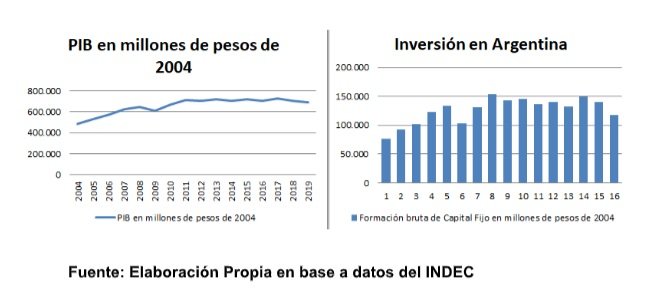

El Producto Bruto Interno (PBI) es la primera medida que miramos para evaluar el crecimiento de la economía, y Argentina viene estancada (y con algunas caídas) desde el año 2013. Además, en los últimos años cayó significativamente la inversión, que es la variable más importante que tenemos para evaluar la posibilidad de crecimiento futuro de la economía. Todas estas son señales de que la economía no se va a recuperar pronto.

Para apoyar esta última idea, es conveniente analizar el PBI potencial de Argentina, el cual es menor al 1% para 2020 y 2021. Este indicador mide el nivel de producción máximo que un país puede alcanzar utilizando los factores productivos y tecnología existentes, sin generar presiones inflacionistas. En otras palabras, si las cosas anduvieran bien, los recursos que tenemos nos alcanzan solamente para elevar un 1% el PIB.

El déficit público

Para el lector no será noticia que el déficit público es un problema recurrente en Argentina y en algún punto, “la raíz de todos los males”. Es que el Estado argentino se ha acostumbrado a gastar más de lo que recauda y aún no ha encontrado soluciones a este problema de las finanzas públicas, que nos viene persiguiendo a lo largo de toda la historia.

Este problema ha sido el generador de otros problemas, ya que si se gasta más de lo que recauda, de algún lado hay que sacar la plata para cubrir esos gastos y para ello los diferentes gobiernos han recurrido a dos posibles soluciones: darle a la maquinita y emitir pesos para cubrir ese gasto público extra o pedir prestado. Es así como terminamos en la situación actual: altas y al parecer incontrolables tasas de inflación y una deuda gigantesca que no podemos pagar.

El COVID-19 vino a empeorar más la situación: con la economía mundial y la propia paralizadas por la pandemia, al Estado no le ha quedado más remedio que llevar adelante políticas económicas y sociales para tratar de paliar los problemas que trae la cuarentena, ya que muchos argentinos se quedaron sin ingresos. A eso, hay que agregarle el problema de la recaudación: si las empresas y las personas no trabajan, no generan ingresos y no pagan impuestos. Entonces, el gobierno salió a cubrir el incremento del gasto público con más emisión, lo cual, en el mediano plazo podría resultar en una “bomba inflacionaria” que tiene que comenzar a planear cómo se va a desactivar.

El déficit fiscal primario de marzo es 35 veces más grande que el del mes de enero, y eso es un problema, no solamente porque lo están cubriendo con emisión monetaria, sino que también el gobierno busca renegociar la deuda y para lograrlo, Argentina debería mostrarles a los bonistas que tiene capacidad de pago, cosa que no está haciendo.

Para finalizar, también es importante resaltar que la economía mundial tampoco ayuda.

Seguramente, la entrada de dólares por exportaciones sería un gran alivio para Argentina, pero los mercados están cerrados, la economía mundial paralizada y los precios de los commodities cotizan a la baja. Por lo tanto, y al menos por ahora, esos dólares no van a llegar.

Conclusión

Este análisis no tiene como fin criticar las medidas del gobierno que tendieron a priorizar la salud antes que la economía, ya que sin dudas esas medidas son necesarias para evitar las pérdidas más graves que un país pueda sufrir: las vidas de sus habitantes. Sin embargo, este análisis pretende exponer la otra cara de la moneda: la crisis económica y; sin ánimo de ser fatalista, contarle al lector que salir de esta no va a ser tan fácil. Esperamos que el equipo económico esté utilizando este tiempo de cuarentena para formular un “muy buen plan” para enfrentar lo que se viene.

Por Gita Gopinath – El mundo ha cambiado radicalmente en los tres meses transcurridos desde la publicación de nuestra última actualización de Perspectivas de la economía mundial en enero. Un desastre insólito, una pandemia de coronavirus, ha provocado la pérdida de una cantidad trágicamente elevada de vidas humanas. A medida que los países han ido implantando las necesarias cuarentenas y prácticas de distanciamiento social para contener la pandemia, el mundo ha entrado en un Gran Confinamiento. La magnitud y la rapidez de la paralización de la actividad ha sido algo que nunca hemos experimentado en nuestras vidas.

Se trata de una crisis sin precedentes, y hay una considerable incertidumbre acerca de su impacto en las vidas y los medios de vida de las personas. Mucho depende de la epidemiología del virus, de la eficacia de las medidas de contención y del desarrollo de tratamientos y vacunas, todo lo cual es difícil de predecir. Además, muchos países ahora se enfrentan a crisis múltiples: una crisis sanitaria, otra financiera y un derrumbe de los precios de las materias primas, que interactúan de complejas maneras. Las autoridades están proporcionando un apoyo como nunca antes visto a hogares, empresas y mercados financieros, y si bien esto es crucial para que la recuperación sea vigorosa, reina una considerable incertidumbre acerca del panorama económico que surgirá una vez que salgamos de este confinamiento.

Bajo el supuesto de que en la mayoría de los países la pandemia y la contención necesaria llegarán a su punto máximo en el segundo trimestre y que se replegarán en el segundo semestre de este año, en la edición de abril de Perspectivas de la economía mundialse proyecta que el crecimiento mundial descenderá a -3% en 2020. Se trata de un recorte de 6,3 puntos porcentuales con respecto a enero de 2020, una revisión importante en un período muy corto. Así, el Gran Confinamiento se convierte en la peor recesión desde la Gran Depresión, dejando muy atrás a la crisis financiera mundial.

Suponiendo que la pandemia se disipa en el segundo semestre de 2020 y que las medidas de política adoptadas en todo el mundo sirven para evitar quiebras generalizadas de empresas, cuantiosas pérdidas de empleo y tensiones financieras sistémicas, la proyección es que el crecimiento mundial repuntará a 5,8% en 2021.

La recuperación en 2021 es solo parcial dado que se proyecta que el nivel de actividad económica permanezca por debajo del nivel que habíamos proyectado para 2021, antes de la llegada del virus. La pérdida acumulada del PIB mundial en 2020 y 2021 debida a la crisis de la pandemia podría rondar los USD 9 billones, cifra mayor a la que representan las economías de Alemania y Japón juntas.

Se proyecta que la economía mundial se contraiga un brusco -3% en 2020 como resultado de la pandemia de #COVID19, una contracción mucho peor que la registrada durante la crisis financiera de 2008–09. #WEOhttps://t.co/17mF1vEEqGpic.twitter.com/8jDOHCHuvl

Esta es una crisis verdaderamente mundial, de la que ningún país ha quedado a salvo. Los países cuyo crecimiento depende del turismo, los viajes, el hospedaje y el entretenimiento están experimentando perturbaciones particularmente graves. Las economías de mercados emergentes y en desarrollo enfrentan desafíos adicionales relacionados con las reversiones sin precedentes de los flujos de capital por un menor apetito de riesgo y con las presiones cambiarias, al tiempo que lidian con sistemas sanitarios más deficientes y un espacio fiscal más limitado para proporcionar apoyo. Además, varias economías entraron en esta crisis en un estado vulnerable, con crecimiento lento y niveles elevados de deuda.

Por primera vez desde la Gran Depresión, tanto las economías avanzadas como las de mercados emergentes y en desarrollo están en recesión. Para este año se proyecta que el crecimiento en las economías avanzadas se sitúe en -6,1%. Para las economías de mercados emergentes y en desarrollo cuyos niveles normales de crecimiento están muy por encima de los de las economías avanzadas también se proyectan tasas de crecimiento negativas de -1,0% en 2020, y de -2,2% si se excluye China. Se proyecta que el crecimiento per cápita se contraiga en más de 170 países. Y se prevé que tanto las economías avanzadas como las de mercados emergentes y en desarrollo experimenten una recuperación parcial en 2021.

Otros escenarios adversos

Lo descrito hasta ahora es el escenario base, pero dada la extrema incertidumbre acerca de la duración e intensidad de la crisis sanitaria, también consideramos otros escenarios más adversos. Es posible que la pandemia no ceda en el segundo semestre de este año, y que eso prolongue la contención, empeore las condiciones financieras y cause más trastornos en las cadenas mundiales de suministro. En tales casos, el PIB mundial se contraería aún más: un 3% adicional en 2020 si la pandemia se prolonga más este año; y si la pandemia continúa en 2021, podría contraerse un 8% adicional con respecto a nuestro escenario base.

Medidas de política excepcionales

Al contener la propagación de la COVID-19 mediante confinamientos se ayuda a los sistemas sanitarios a hacer frente a la enfermedad, lo cual a su vez permite la reanudación de la actividad económica. En este sentido, es falsa la disyuntiva de salvar vidas o preservar los medios de vida. Los países deben seguir destinando abundante gasto a sus sistemas sanitarios, realizando pruebas de detección generalizadas y absteniéndose de aplicar restricciones comerciales a los suministros médicos. Debe haber un esfuerzo mundial para garantizar que los países tanto ricos como pobres tengan acceso inmediato a las terapias y vacunas que se desarrollen.

Mientras la economía esté paralizada, las autoridades tendrán que garantizar que la gente pueda cubrir sus necesidades y que las empresas puedan reactivarse una vez que hayan pasado las fases agudas de la pandemia. Las sustanciales políticas fiscales, monetarias y financieras que ya muchas autoridades han adoptado de manera oportuna y focalizada —como garantías de crédito, servicios de liquidez, períodos de gracia para los préstamos, ampliaciones del seguro de desempleo, prestaciones reforzadas y exoneraciones fiscales— han sido un salvavidas para los hogares y las empresas. Este apoyo debe continuar durante la fase de contención a fin de reducir al mínimo las cicatrices persistentes que podrían dejar el repliegue de la inversión y las pérdidas de empleo durante esta severa desaceleración.

Las autoridades además tienen que elaborar planes para la recuperación. Conforme se levanten las medidas de contención, las políticas deben pasar rápidamente a apoyar la demanda, incentivar la contratación en las empresas y sanear los balances en los sectores privado y público a fin de contribuir a la recuperación. Un estímulo fiscal coordinado entre los países que disponen de espacio fiscal potenciará las ventajas para todas las economías. Es posible que las moratorias de los reembolsos de deuda y la reestructuración de la deuda deben continuar durante la fase de recuperación.

La cooperación multilateral es vital para la salud de la recuperación mundial. Para respaldar el gasto necesario en los países en desarrollo, los acreedores bilaterales y las instituciones financieras internacionales deben proporcionar financiamiento concesionario, donaciones y alivio de la deuda. La activación y el establecimiento de líneas de crédito recíproco (o de swap) entre los principales bancos centrales ha ayudado a aliviar la escasez de liquidez internacional, y son medidas que quizá deban expandirse a más economías. Se necesita un esfuerzo de colaboración para garantizar que el mundo no se desglobalice, de manera que la recuperación no se vea socavada por nuevas pérdidas de productividad.

En el Fondo Monetario Internacional estamos recurriendo activamente a nuestra capacidad de préstamo de USD 1 billón para apoyar a los países vulnerables, entre otras formas mediante financiamiento de emergencia con desembolsos rápidos y alivio de la deuda para los países miembros más pobres, y hacemos un llamamiento a los acreedores bilaterales oficiales para que hagan lo mismo.

Hay algunas señales esperanzadoras de que esta crisis sanitaria llegará a su fin. Los países están logrando contener el virus gracias a las prácticas de distanciamiento, las pruebas de detección y el rastreo de los contactos, al menos por ahora, y puede ser que los tratamientos y las vacunas se desarrollen más pronto de lo previsto.

Mientras tanto, la incertidumbre en cuanto a lo que vendrá después es enorme. En consonancia con la escala y la velocidad de la crisis, las respuestas de políticas a escala nacional e internacional tienen que ser contundentes, desplegadas con rapidez y recalibradas sin demora según se disponga de nuevos datos. La valiente actuación de médicos y enfermeros debe inspirar a las autoridades de todo el mundo a hacer lo propio, para que juntos podamos superar esta crisis.