El Gobierno de Misiones anunció el quinto pago correspondiente al Fondo Especial del Tabaco (FET) de la campaña 2026, que movilizará más de $2.636 millones hacia las principales zonas productoras de la provincia. Los fondos estarán disponibles a partir del 22 de julio y alcanzarán a 1.901 productores, consolidando un flujo de recursos clave para una de las economías regionales con mayor impacto social y territorial.

La mayor parte de los desembolsos corresponde al tabaco Burley, principal variedad cultivada en Misiones. En esta oportunidad, 1.705 productores recibirán $2.512.677.938,66 por una producción de 4.606.377 kilos, correspondiente al período comprendido entre el 20 de mayo y el 16 de junio, de acuerdo con la Resolución 34/26 que fija el precio del FET.

El cronograma también contempla a los productores de Criollo Misionero, una variedad con fuerte arraigo en determinadas zonas de la provincia. En este caso, 148 productores cobrarán $98.736.667,66 por una producción de 165.726 kilos, también correspondiente al período del 20 de mayo al 16 de junio.

A ello se suma el pago destinado a la producción de Criollo Argentino, que beneficiará a 48 productores por el acopio realizado entre el 19 de febrero y el 13 de marzo. En total se liquidarán $25.528.719,03 por 40.949 kilos entregados.

En conjunto, el desembolso asciende a $2.636.943.325,35, recursos que ingresarán de manera directa a las economías familiares y a las localidades donde el tabaco continúa siendo uno de los principales motores de la actividad económica. Además de garantizar ingresos para los productores, estos pagos generan un efecto multiplicador sobre el comercio, los servicios y el empleo en numerosos municipios del centro y norte de Misiones.

El Fondo Especial del Tabaco constituye una herramienta estratégica para la sostenibilidad de la actividad, ya que complementa el precio percibido por los productores y contribuye a sostener la rentabilidad de miles de explotaciones familiares. En un contexto de costos crecientes y volatilidad de los mercados, la previsibilidad en los cronogramas de pago resulta fundamental para planificar inversiones, afrontar compromisos financieros y preparar la próxima campaña.

Con este nuevo desembolso, el Ministerio del Agro y la Producción reafirma el esquema de pagos correspondiente a la campaña 2026, fortaleciendo una cadena productiva que continúa siendo uno de los pilares de las economías regionales misioneras y una fuente de ingresos para miles de familias rurales distribuidas en toda la provincia.

La construcción de marcas propias y la comercialización con valor agregado continúan consolidándose como herramientas estratégicas para fortalecer la economía de las chacras misioneras. En ese marco, el Ministerio del Agro y la Producción participa de la vigésima edición de Caminos y Sabores con un stand institucional que reúne a 22 marcas elaboradas por cooperativas yerbateras y pequeños productores de distintos puntos de la provincia. La presencia en uno de los principales eventos gastronómicos del país forma parte de una política sostenida de acompañamiento comercial orientada a ampliar mercados, acercar la producción directamente al consumidor y generar nuevas oportunidades para quienes agregan valor en origen.

La participación es coordinada por la Subsecretaría de Asuntos Yerbateros, con el acompañamiento del Instituto Nacional de la Yerba Mate (INYM), y da continuidad a una estrategia que durante los últimos años permitió fortalecer la presencia de las marcas misioneras en distintos espacios de promoción y comercialización del país. En ese sentido, el ministro del Agro y la Producción, Facundo López Sartori, afirmó que “nuestro objetivo es que cada vez más productores puedan dar el paso de vender materia prima a construir una marca propia y captar mayor valor dentro de la cadena yerbatera”.

Por su parte, el subsecretario de Asuntos Yerbateros, Ricardo Maciel, explicó que “desde el Gobierno provincial venimos impulsando una estrategia para que las marcas de cooperativas y pequeños productores puedan llegar directamente al consumidor, fortaleciendo la comercialización y generando mejores oportunidades para quienes agregan valor en origen”. En ese sentido, sostuvo que “sin renunciar a la búsqueda de herramientas que recuperen y garanticen un precio justo para la materia prima, también trabajamos para abrir nuevos mercados y consolidar espacios donde nuestros productores puedan mostrar la calidad de sus productos”.

Las marcas misioneras presentes fueron: Titrayju, Tamandua, Zapeca, Lapacho Rosa, Federal, La guapa, La chacra, Salto Bielacovic, Yerba Viejo, Minusha, Principios, Togue Encanto, Picada Vieja, Principios, Tres Generaciones, Grapia Milenaria, Barbacuá, Alibid, Salto del Moconá, Atardecer, Orembae, GMC, Yerba Mate León, Alma Guaraní.

Un espacio para consolidar nuevos mercados

Las primeras jornadas dejaron un balance positivo para las marcas participantes, tanto por el volumen de ventas como por la generación de nuevos contactos comerciales y la visibilidad alcanzada. La posibilidad de dialogar directamente con consumidores, distribuidores, comerciantes y referentes del sector gastronómico y turístico convierte a este tipo de encuentros en una herramienta fundamental para fortalecer la comercialización de la yerba mate misionera.

Mabel Acosta, representante de la Cooperativa Río Paraná, destacó la respuesta del público durante la feria. “Los consumidores demostraron interés y compromiso al elegir estas marcas porque saben que de esa manera acompañan el trabajo de los productores elaboradores”, expresó. Asimismo, sostuvo que “tenemos que seguir apostando a este tipo de espacios. Es muy importante promocionar la yerba mate de Misiones y contar la historia que hay detrás de cada paquete, porque ese valor también llega al consumidor”.

Caminos y Sabores reúne a más de 500 productores, emprendedores, cocineros y empresas de todo el país en el predio ferial de la Ciudad Autónoma de Buenos Aires. Considerada una de las principales ferias gastronómicas de Argentina, constituye una vidriera estratégica para promover alimentos con identidad territorial, fortalecer vínculos comerciales y posicionar las economías regionales frente a nuevos mercados.

Durante la muestra, el gobernador Hugo Passalacqua recorrió el espacio institucional de Misiones y saludó a productores y representantes de las marcas participantes, destacando el compromiso de quienes representan a la provincia y el valor de estos espacios para seguir difundiendo la calidad de la producción y la gastronomía misionera. A través de estas acciones, el Gobierno de Misiones continúa fortaleciendo una estrategia integral de acompañamiento a las cooperativas y pequeños productores yerbateros, promoviendo la construcción de marcas propias, el agregado de valor en origen y la apertura de nuevos canales comerciales que permitan consolidar el crecimiento de la producción misionera.

El nuevo Semáforo de Economías Regionales de Coninagro confirma un escenario preocupante para Misiones: la yerba mate acumula 26 meses consecutivos en rojo, mientras el sector forestal y el tabaco muestran señales de estancamiento. El deterioro de la rentabilidad, el aumento de costos y la pérdida de participación del productor en el precio final configuran un desafío que excede al agro y alcanza a toda la economía provincial.

El relevamiento correspondiente a mayo muestra un mapa productivo partido en tres: apenas cuatro actividades aparecen en verde, siete permanecen en amarillo y ocho siguen en rojo. Pero detrás de ese equilibrio estadístico aparece una realidad mucho más preocupante para Misiones: las tres principales economías regionales de la provincia atraviesan dificultades simultáneas, aunque con distinta intensidad.

La yerba mate continúa siendo el caso más crítico. El sector forestal permanece en una zona intermedia que refleja estancamiento antes que recuperación. El tabaco, aunque mantiene un buen desempeño exportador, tampoco consigue trasladar ese crecimiento a los ingresos de los productores.

La combinación de estas tres variables constituye una señal de alerta para la economía provincial, porque juntas explican buena parte del empleo, las exportaciones y el movimiento económico del interior misionero.

La yerba mate lleva 26 meses consecutivos en rojo. Es un deterioro prolongado que comenzó en abril de 2024, cuando entró en vigencia la desregulación del mercado y que ya supera los dos años.

Según Coninagro, el productor recibe alrededor de 240.000 pesos por tonelada de hoja verde, lo que representa una caída real cercana al 20% interanual. Al mismo tiempo, el área implantada permanece estable y la producción disminuyó un 3%, es decir, el problema no está en producir menos sino en producir sin rentabilidad.

La crisis se vuelve todavía más evidente cuando se analiza la distribución del valor dentro de la cadena.

Mientras el consumidor continúa pagando precios elevados en góndola, el productor apenas participa con el 13% del precio final, cuando históricamente esa participación rondaba el 25%.

En otras palabras, la porción que recibe quien produce la materia prima se redujo prácticamente a la mitad.

Forestal, tabaco, cítricos, aves, porcinos, papa, peras y manzanas

🟢 Verde

Buen desempeño

Bovinos, granos, miel y ovinos

Fuente: Coninagro – Semáforo de Economías Regionales (mayo 2026).

La paradoja exportadora

Otro aspecto llamativo es que la actividad mantiene un buen desempeño comercial. Las exportaciones crecieron 11%. Sin embargo, esa mejora no alcanza para recomponer el ingreso del productor.

Esto confirma una discusión que hoy atraviesa toda la cadena yerbatera: exportar más no garantiza mejores precios cuando el mercado interno continúa siendo el principal destino de la producción y los mecanismos de formación de precios permanecen desregulados.

La segunda gran economía regional de Misiones presenta un escenario completamente diferente.

Coninagro ubica al sector forestal en amarillo, una categoría que refleja actividades donde los costos siguen elevados, la rentabilidad permanece limitada y la recuperación todavía resulta insuficiente.

Los precios crecieron apenas un 5% interanual, muy por debajo de la inflación.

Es decir, las empresas venden más caro, pero en términos reales reciben menos. En materia de comercio exterior aparecen señales contradictorias.

Las exportaciones aumentaron cerca del 7%, aunque las importaciones crecieron todavía más (14%), reduciendo parte del beneficio comercial.

Además, cuando el informe compara el desempeño con el promedio de la última década, las exportaciones forestales todavía se ubican aproximadamente 14% por debajo de los niveles históricos.

Para Misiones esto resulta especialmente relevante porque la provincia concentra el mayor complejo forestoindustrial del país.

El tabaco permanece en amarillo, aunque las exportaciones crecieron con fuerza.

En los primeros meses del año registran un aumento cercano al 74% respecto del promedio histórico, mientras que en los últimos doce meses el incremento ronda el 24%.

Sin embargo, el precio recibido por el productor aumentó apenas 30%, es decir, menos que la inflación. Nuevamente aparece la misma tensión observada en la yerba.

La mejora del negocio exportador no termina trasladándose hacia el primer eslabón de la cadena.

🌿 Misiones bajo la lupa

Cadena

Estado

Dato clave

Yerba mate

🔴 Roja

26 meses consecutivos en crisis. El productor recibe solo el 13% del precio final.

Forestal

🟡 Amarilla

Precios debajo de la inflación y exportaciones inferiores al promedio histórico.

Tabaco

🟡 Amarilla

Exportaciones en fuerte crecimiento, pero el productor pierde frente a la inflación.

Conclusión: Las tres principales economías regionales de Misiones enfrentan problemas de rentabilidad, aunque con distinta intensidad. La yerba concentra la mayor preocupación.

El problema común: los costos crecen más rápido que los ingresos. Aunque cada actividad presenta características propias, el informe encuentra un denominador común.

En prácticamente todas las economías regionales que permanecen en rojo o amarillo se repite el mismo fenómeno:

precios que evolucionan por debajo de la inflación;

costos operativos elevados;

recuperación lenta del consumo;

márgenes cada vez más estrechos.

El panorama nacional ayuda a poner en contexto la situación provincial.

Entre las actividades que muestran mejor desempeño aparecen:

bovinos;

granos;

miel;

ovinos.

En cambio permanecen en rojo:

yerba mate;

arroz;

vino;

mandioca;

algodón;

leche;

hortalizas.

La fotografía muestra que buena parte de las economías regionales continúa atravesando un período de fuerte tensión económica.

La entrada en vigencia del Acuerdo Interino de Comercio (AIC) entre el Mercosur y la Unión Europea inaugura una nueva etapa para el comercio exterior argentino. Con un mercado integrado por 31 países y cerca del 20% del Producto Bruto Interno mundial, el entendimiento crea una de las mayores áreas de libre comercio del planeta y redefine el escenario para las economías regionales agroindustriales, que encuentran en Europa uno de sus principales destinos de exportación.

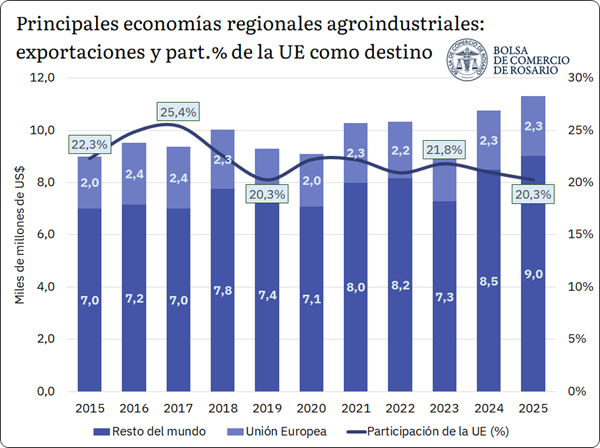

El informe elaborado por la Bolsa de Comercio de Rosario (BCR) sostiene que la apertura comercial llega en un momento favorable para el sector. Durante 2025, las economías regionales alcanzaron un récord histórico de exportaciones por US$ 11.313 millones, mientras que la Unión Europea concentró el 20,3% de esos envíos, consolidándose como el segundo mercado más importante para estos productos.

Con el acuerdo Mercosur-UE en vigencia, se abren oportunidades para las economías regionales en un mercado que ya hoy absorbe cerca del 20% de sus ventas externas, impulsando una oferta agroindustrial que viene de alcanzar un récord en exportaciones.

1. Presencia de las Economías Regionales Agroindustriales en la Unión Europea

Desde el 1 de mayo de 2026, se encuentra en vigencia el Acuerdo Interino de Comercio (AIC) entre el Mercosur y la Unión Europea. Si bien hay una solicitud del Parlamento Europeo para que el Tribunal de Justicia de la Unión Europea dictamine la validez de la división del acuerdo original en dos instrumentos jurídicos separados, la aplicación práctica del acuerdo comercial es legalmente válida. El mismo equivaldría a una de las zonas de libre comercio más importantes del mundo al agrupar 31 países (27 de la UE y 4 del Mercosur) y representar casi el 20% del PIB global.

Al analizar las implicancias de este acuerdo, es importante destacar que libera el 100% de los bienes industriales y el 82% de los bienes agrícolas para ingresar a la Unión Europea. Asimismo, para los bienes agrícolas que no tienen liberalización total, se establecen cuotas de acceso. Es en este marco que interesa evaluar cuál es el relacionamiento actual que tiene Argentina con la UE en materia de exportaciones de productos regionales agroindustriales y profundizar en posibles impactos sectoriales. (BCR, 2026b; BCR, 2025)

Tal como se ve en el siguiente gráfico, las economías regionales agroindustriales vienen de alcanzar un récord en sus exportaciones con USD 11.313 millones en 2025 y una tendencia creciente importante en los últimos dos años. Si se hace foco en materia de destinos, la Unión Europea es fundamental. Este bloque no solo es el segundo destino de exportación más importante para el país, concentrando el 9,3% de los despachos totales a 2025, sino que además absorbe el 20,3% del total exportado por las economías regionales. (BCR, 2026a)

Más allá de lo comentado anteriormente, entre 2015 y 2025, las exportaciones de las principales economías regionales crecieron más de un 21%, mientras que los envíos a la Unión Europea “tan solo” un 10%, lo que representa una caída en la participación del bloque de más de un 9% en una década. Este comportamiento consolida una tendencia decreciente que tocó un piso en 2025, escenario que contrasta con los niveles de principios de milenio, cuando en 2003 el mercado europeo concentraba el 31,6% de los envíos regionales argentinos.

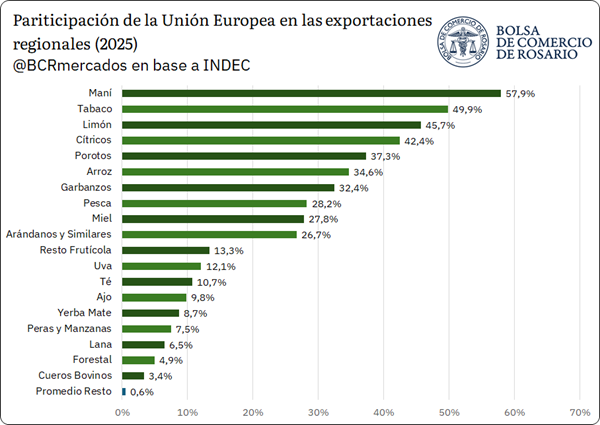

Dada esta tendencia, el nuevo acuerdo entre el Mercosur y la Unión Europea emerge como una oportunidad para aumentar la presencia de productos regionales argentinos en el bloque. Al respecto, el análisis por complejo correspondiente a 2025 revela una marcada heterogeneidad en el grado de exposición al mercado europeo. Tal como se observa en el siguiente gráfico, hay complejos agroindustriales regionales que registran una alta concentración en la Unión Europea: el maní destina el 57,89% de sus exportaciones a ese bloque, seguido por el tabaco (49,85%), el limón (45,69%) y los otros cítricos (42,44%).

En una franja intermedia se ubican porotos (37,29%), arroz (34,64%), pesca (28,24%), mientras que, en el extremo opuesto, se encuentra un amplio conjunto de complejos con una presencia más acotada en el mercado europeo, todos por debajo del 13%. Entre ellos se identifican el resto frutícola, uva, té y hasta los cueros bovinos. El promedio del resto de los complejos se ubica en apenas 0,57%.

En conjunto, se evidencia que el peso del mercado europeo varía de forma significativa según el complejo considerado. De esta forma, dependiendo del programa de desgravaciones arancelarias y diferentes modificaciones en los esquemas de relacionamiento comercial a nivel de complejo y productos, existe un potencial de profundizar nuestra competitividad en algunos sectores. En otros en los cuales hoy la presencia es acotada, si las condiciones mejoran y la demanda acompaña, un potencial de incrementar las exportaciones de un mayor abanico de productos regionales agroindustriales.

2. Dimensiones del acuerdo para evaluar impactos sectoriales

Si bien el acuerdo de libre comercio entre el Mercosur y la Unión Europea ofrece una oportunidad para dinamizar las exportaciones agroindustriales, su impacto sectorial puede ser diferencial.

El beneficio para cada complejo agroindustrial dependerá estrictamente de sus condiciones particulares: el diseño específico de cupos y aranceles, las regulaciones técnicas, el posicionamiento de sus marcas de origen y sus ventajas competitivas iniciales.

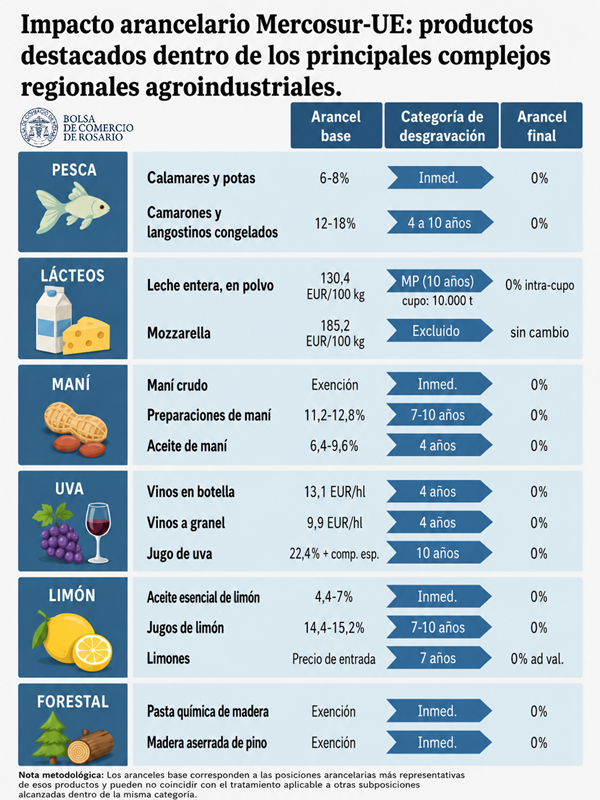

Siguiendo en la misma línea, para evaluar el impacto del acuerdo, el primer eje de análisis debe ser necesariamente arancelario. Esto implica identificar, para cada producto y posición arancelaria, cuál era el arancel base previo al acuerdo, cuál es el cronograma de desgravación acordado y en qué plazo se alcanza la eliminación total o parcial del derecho de importación. Dos productos pueden quedar alcanzados por una reducción arancelaria, pero tener impactos muy distintos según el punto de partida y el ritmo de eliminación, ya que algunos tienen eliminación inmediata, mientras otros desgravan gradualmente en plazos de 4, 7, 8, 10 o hasta 15 años, además de contemplar excepciones o tratamientos especiales.

Por ejemplo, para el caso de la pesca el efecto es directo: productos relevantes para su canasta exportadora obtienen acceso libre de aranceles de forma inmediata desde la entrada en vigor del acuerdo, como la merluza hubbsi y las vieiras. Lo mismo ocurre para el caso del complejo limón, en donde el aceite esencial de limón, uno de los principales productos de exportación del complejo, podría ingresar al mercado europeo inmediatamente sin aranceles.

Esta ventana se extiende a otros bienes regionales clave como el aceite de maní, el vino (embotellado y a granel) y los limones. Para estos productos, el acuerdo contempla la eliminación total de aranceles en un período de transición de 4 a 7 años, facilitando un acceso libre al bloque comunitario.

Sumado al desarme arancelario, la magnitud del acceso real estará condicionada por los cupos asignados a cada producto. De este modo, la desgravación impositiva ve limitado su impacto si los volúmenes permitidos son reducidos frente a la capacidad exportadora real del complejo. A modo de ejemplo, en el caso de la leche entera en polvo, el principal producto exportador del sector lácteo, la mejora arancelaria se encuentra sujeta a un cupo máximo para todo el Mercosur de 10.000 toneladas anuales hacia el décimo año de vigencia del acuerdo. Este volumen contrasta significativamente con la escala del sector, considerando que el complejo argentino despachó más de 60.000 toneladas de este producto al mundo solo en el primer cuatrimestre de este año.

Una dimensión estratégica adicional corresponde a las indicaciones geográficas, herramientas que hacen distinguible la calidad regional de un producto, la reputación territorial y las denominaciones de origen. En algunos complejos regionales, el beneficio del acuerdo trasciende de la mejora arancelaria e impacta en una mayor protección legal y comercial del origen territorial. Esto es importante en productos donde el lugar de producción funciona como atributo de calidad, diferenciación o identidad, como vinos, yerba mate, cordero patagónico, chivito criollo, dulces regionales o salames con reconocimiento local.

Asimismo, las normas sanitarias y fitosanitarias condicionarán el impacto efectivo del acuerdo en la medida de que cada complejo pueda cumplir con las exigencias regulatorias del mercado de destino: certificaciones sanitarias, trazabilidad, normas de calidad, etiquetado, etc. El acuerdo en sí incorpora mecanismos de cooperación, transparencia y facilitación para evitar que estas exigencias se conviertan en obstáculos sin justificación al comercio.

De igual forma, la dimensión logística relacionada con los tiempos aduaneros (documentación, costos logísticos, habilitaciones) suele ser un factor relevante para los productos perecederos, como vinos, frutas, pesca o alimentos frescos. El nuevo acuerdo entre la Unión Europea y Mercosur señala que las mercaderías perecederas tendrían trato prioritario en la liberación aduanera.

En este punto, cabe señalar que las autoridades argentinas de distintas áreas fueron articulando acciones para facilitar las gestiones que deben enfrentar las exportaciones destinadas a la Unión Europea. De entre ellas, cabe mencionar: a) la habilitación aduanera para que la declaración de origen se haga como un sistema de autocertificación de origen, declarado en la factura comercial o en el documento de embarque; b) la interoperabilidad de los certificados sanitarios y fitosanitarios del SENASA requeridos por la UE en forma 100% digital para frutas, hortalizas y productos de pesca con cruce de datos con el sistema aduanero europeo TRACES; c) sistema de consultas mensuales del estado de posiciones arancelarias para productos bajo cuotas y en el caso de productos sensibles bajo cuotas el consumo de los contingentes preferenciales se liquida y asigna automáticamente en el Sistema Malvina al consignar el código del acuerdo; y d) perfiles de riesgo optimizados según empresas para evitar controles de carga con inspección presencial innecesarias en productos perecederos.

A su vez, un último aspecto a considerar es la competitividad en ambas direcciones: evaluar las oportunidades exportables argentinas frente a la sensibilidad de la producción local ante el ingreso de bienes europeos, especialmente en sectores donde la UE se consolida como un productor clave (como lácteos, vinos, alimentos procesados). Asimismo, la velocidad del impacto dependerá de la inserción comercial previa. Si el bloque europeo ya es un destino clave, la mejora en márgenes y competitividad será inmediata; caso contrario, representará un desafío de mediano plazo que exigirá desarrollar canales y adaptar la oferta.

3. Oportunidades y desafíos para las principales economías regionales argentinas

En relación con las dimensiones de análisis, desde un inicio pueden advertirse algunos sectores que podrían consolidarse claramente como “ganadores” con el nuevo acuerdo, mientras que se identifican algunos otros con mayores riesgos a afrontar.

En este sentido, para el caso de la pesca el impacto es directo en aquellos productos donde el sector ya tiene una fuerte presencia en el bloque europeo. En particular, el acuerdo tendría un resultado positivo en los langostinos congelados, el principal producto de exportación de la pesca argentina, que de tener un arancel base de hasta 18% para ingresar a la UE pasaría de forma progresiva al 0% en 4 años, libre de cupos, lo que representa una clara mejora para los márgenes del sector.

En la misma línea, el complejo manisero aparece como uno de los casos más representativos de un sector que ya cuenta con una inserción consolidada en el bloque y que podría profundizarla, ya que Argentina es el origen de buena parte del maní que consume Europa. Si bien el maní en grano ya ingresaba en condiciones relativamente favorables, el verdadero margen de mejora se concentra en los productos industrializados, como el aceite de maní, el maní tostado y la manteca de maní, donde la desgravación arancelaria progresiva abre la puerta a escalar en valor agregado.

Otro ejemplo ilustrativo es la miel, producto que está mostrando un gran dinamismo exportador y cuyo principal bien exportado es la miel natural con casi el 98% de los envíos del sector al exterior. Al representar el bloque europeo uno de los principales destinos del sector, con un 28% del total exportado, el acuerdo genera mejoras arancelarias claras: la miel natural pasa de enfrentar un arancel base de 17,3% a poder ingresar con arancel cero dentro de un cupo Mercosur de 45.000 toneladas. Ya para el mes de mayo, el sector argentino logró completar el cupo previsto para nuestro, aunque mientras el Mercosur siga negociando el reparto por país, el llenado de la cuota se completará bajo criterio FIFO (primero en entrar, primero en salir). En este caso, se destaca que Argentina viene de exportar en total 90.000 toneladas en 2025, por lo que si se logra obtener una cuota relevante podría generarse una oportunidad concreta para el sector.

Un caso distinto, pero igualmente ilustrativo, es el del complejo foresto-industrial. A diferencia del maní, se trata de un sector que hoy muestra un bajo nivel de inserción en el mercado europeo, pero con un potencial de crecimiento significativo. Si bien los productos más exportados por el sector ya se encontraban exentos, como la pasta química de madera y la madera aserrada de pino, se abre la oportunidad para otros productos como madera contrachapada, tableros de fibra, papel y cartón, que parten de aranceles positivos y acceden a cronogramas de desgravación gradual. En este caso, el desafío no parece limitarse a la reducción arancelaria, sino a la capacidad del sector para diversificar su oferta exportable y consolidar presencia efectiva en el mercado europeo.

El caso vitivinícola, por su parte, combina oportunidades claras con desafíos competitivos. Por el lado positivo, el acuerdo mejora el acceso de los vinos argentinos a la UE mediante la reducción y eliminación gradual de aranceles, facilita prácticas enológicas y de etiquetado, y refuerza la protección de las indicaciones geográficas argentinas, un activo central para las regiones productoras. Sin embargo, la apertura opera en ambas direcciones: el acuerdo también habilita el ingreso gradual de vinos europeos al mercado del Mercosur lo que podría presionar los márgenes de la industria local justamente en su mercado de exportación más relevante. Esto, teniendo en cuenta que los vinos europeos ya vienen creciendo en términos de presencia comercial en el Mercosur.

El sector lácteo representa, en cambio, el caso de una apertura más bien defensiva, donde las oportunidades quedan acotadas. Si bien productos como la leche en polvo y distintos tipos de quesos obtienen acceso preferencial al mercado europeo, este beneficio se encuentra limitado por cupos arancelarios administrados a nivel regional, lo que reduce su impacto frente a la escala potencial del complejo argentino. A esto se suma una doble presión: por un lado, la fuerte competitividad de los lácteos europeos, que ingresarán al mercado regional con aranceles decrecientes en segmentos donde la UE es líder; por el otro, la protección de indicaciones geográficas europeas, que podría exigir adaptaciones comerciales en ciertos productos y denominaciones, aunque el acuerdo contempla excepciones y condiciones específicas para usuarios previos en algunos casos, como ocurre con términos vinculados al Parmigiano Reggiano o Gruyère.

En conjunto, estos casos sintetizan la lógica diferenciada que atraviesa al acuerdo para las economías regionales argentinas. En todos ellos, el aprovechamiento efectivo dependerá de las condiciones particulares de cada complejo y de su capacidad para adaptarse a las exigencias del nuevo escenario comercial.

El gobernador Hugo Passalacqua recibió este lunes, en Casa de Gobierno, al gobernador de Corrientes, Juan Pablo Valdés, con quien mantuvo una reunión institucional para fortalecer la cooperación entre ambas provincias en el marco de la agenda estratégica que impulsa el Norte Grande. Durante el encuentro abordaron temas vinculados a infraestructura, energía, logística, producción, turismo e integración regional. Entre las prioridades analizadas se destacaron la necesidad de avanzar en obras de infraestructura para mejorar la competitividad de las economías regionales, el acceso al gas natural para el Norte Grande, el fortalecimiento de la hidrovía, el desarrollo de la cuenca forestoindustrial compartida y la consolidación de políticas conjuntas que potencien las capacidades productivas de Misiones y Corrientes.

En ese marco, Passalacqua destacó que “hoy Misiones y Corrientes están más unidas que nunca trabajando por el bien de sus pueblos y defendiendo los intereses de los misioneros y los correntinos”.

Asimismo, sostuvo que la articulación entre ambas provincias fortalece la posición del Norte Grande para impulsar proyectos estratégicos y sostener los reclamos históricos de la región ante el Gobierno nacional, con el objetivo de reducir las asimetrías que aún afectan a esta región del país. “Nos unimos para trabajar juntos y para reclamar a Nación deudas históricas que tiene con las provincias del norte argentino, como el gasoducto”, expresó.

Finalmente, el mandatario misionero remarcó que la unidad entre las provincias constituye una condición indispensable para alcanzar soluciones de fondo. “Si nosotros no trabajamos unidos, no vamos a encontrar soluciones a nada. Solos no se logra nada, solos no se puede. Con Valdés coincidimos en la visión de que tenemos que mantenernos unidos para lograr una mejor Argentina, una mejor región y provincias cada vez más fuertes”, concluyó.

Por su parte, Valdés destacó que el trabajo conjunto con Misiones responde a una visión estratégica compartida. “Venimos trabajando con el gobernador Passalacqua sobre la agenda en común que tenemos que tener Corrientes y Misiones pensando en el desarrollo estratégico de nuestra región”, expresó.

El gobernador correntino señaló que muchas de las necesidades de ambas provincias son compartidas y requieren una planificación coordinada, especialmente en materia de infraestructura, energía, logística y desarrollo productivo. En ese sentido, remarcó que la mejor manera de afrontar esos desafíos es mediante una agenda común que permita potenciar las capacidades de Misiones y Corrientes y fortalecer la posición del Nordeste Argentino.

Además, puso en valor el vínculo institucional construido entre ambos gobiernos y recordó que Passalacqua participó de su acto de asunción el pasado 10 de diciembre de 2025, convirtiéndose en el primer gobernador de Misiones en asistir oficialmente a la ceremonia de asunción de un mandatario correntino.

“Hay una coincidencia de desarrollo y de industrialización que tiene que unir los intereses de Misiones y Corrientes. Tenemos que dejar de estar separados; tenemos que trabajar en bloque, unir los intereses de los misioneros y los correntinos”, sostuvo.

Al finalizar la reunión, los mandatarios provinciales asistieron a la ceremonia de entrega de uniformes de gala de 91 cadetes de primer año de la Promoción XLVIII del Liceo Naval Militar “Almirante Storni” en Posadas.

El gobernador Valdés, visitó Misiones acompañado por el diputado nacional Diógenes González; el interventor de la Dirección Provincial de Energía de Corrientes (DPEC), Pablo Cuenca; la subsecretaria de Legal y Técnica, Juliana Motta; y el interventor del Ente Regulador de Agua, Andrés Stegelmann, quienes integraron la comitiva oficial que participó de las actividades desarrolladas en la provincia.