La economía se mantuvo en modo “serrucho” y en abril se hundió 1,5% mensual

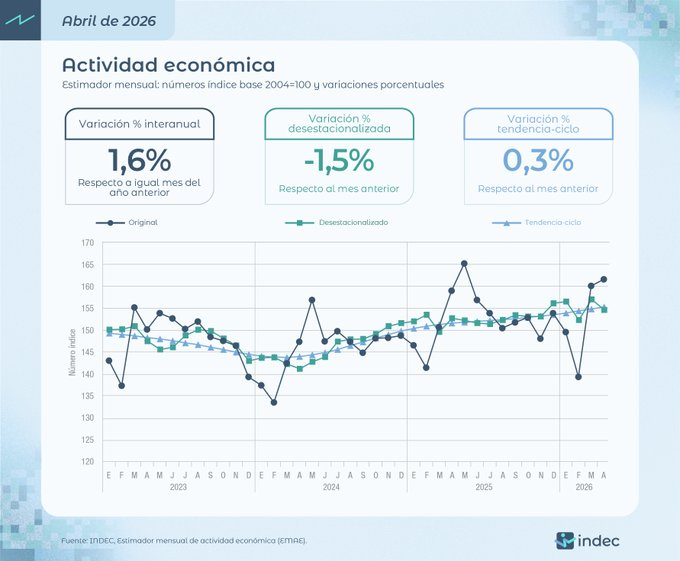

Desde el bimestre agosto-septiembre que el EMAE no encadena dos subas mensuales consecutivas. En términos anuales sí arrojó un alza. La economía argentina se mantuvo en “modo serrucho” y cayó 1,5% mensual en abril. Aun así, en el acumulado de 2026 permaneció en terreno positivo, respecto del mismo período de 2025.

El Estimador Mensual de Actividad Económica (EMAE) del INDEC no pudo sostener la mejora de marzo, y desde el bimestre agosto-septiembre que no encadena dos incrementos mensuales consecutivos.

“La dinámica del EMAE en los últimos meses refleja: un sube y baja en la serie mensual desestacionalizada, con una leve tendencia alcista, gracias al fuerte empuje de Minería, Energía y la Agroindustria (el resto de los sectores aún no acompañan)”, remarcó Lorenzo Sigaut Gravina, director de Análisis Macroeconómico de Equilibra.

La economía argentina volvió a mostrar señales mixtas durante abril. Si bien el nivel de actividad registró una mejora del 1,6% respecto del mismo mes del año pasado, el ritmo de recuperación perdió impulso en la comparación mensual: el Estimador Mensual de Actividad Económica (EMAE) elaborado por el INDEC cayó 1,5% frente a marzo en la medición desestacionalizada. En el acumulado del primer cuatrimestre, la actividad exhibe un crecimiento del 2,1% respecto del mismo período de 2025.

El dato confirma que la recuperación económica continúa, aunque con una dinámica menos homogénea que la observada en los primeros meses del año. La baja mensual refleja que varios sectores comenzaron a mostrar un agotamiento del rebote estadístico que siguió a la fuerte contracción registrada durante 2024, mientras otros mantienen un desempeño positivo impulsado por factores específicos.

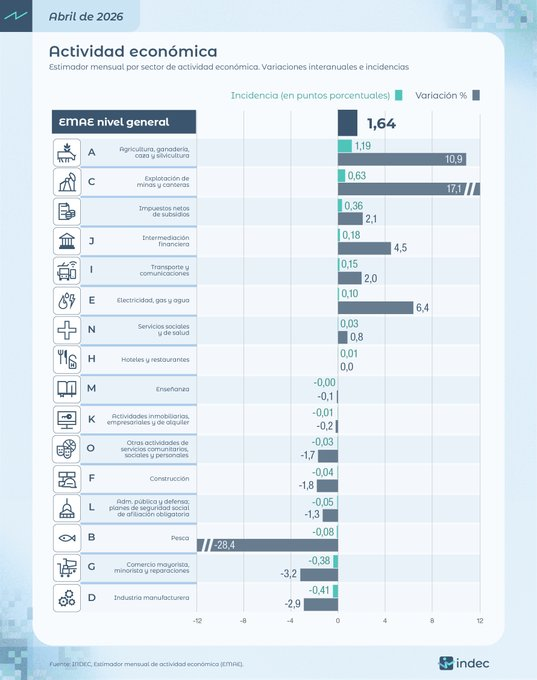

De acuerdo con el informe oficial, los principales motores del crecimiento interanual fueron la actividad agropecuaria y la explotación de minas y canteras. El sector agro registró una expansión del 17,1%, aportando la mayor incidencia positiva sobre el indicador general, favorecido por una campaña agrícola de elevada producción. En paralelo, la minería creció 10,9%, consolidándose como otro de los pilares del desempeño económico durante el año.

También contribuyeron al resultado positivo la construcción, con un incremento del 6,4%; la intermediación financiera, que avanzó 4,5%; y el sector de electricidad, gas y agua, con una mejora del 2,1%. Estas actividades compensaron parcialmente el comportamiento más débil de otros segmentos relevantes de la economía.

En sentido contrario, la industria manufacturera y el comercio volvieron a convertirse en los principales factores de arrastre. La producción industrial registró una caída interanual del 3,2%, mientras que el comercio mayorista, minorista y reparaciones retrocedió 2,9%, siendo las ramas que más restaron al crecimiento del EMAE. También mostraron bajas hoteles y restaurantes (-28,4%), pesca (-1,3%), administración pública (-1,7%), actividades inmobiliarias (-0,2%) y transporte y comunicaciones (-0,1%).

La combinación de un crecimiento interanual con una caída mensual refleja una economía que aún conserva impulso respecto del año pasado, aunque enfrenta dificultades para sostener una trayectoria ascendente de manera continua. El retroceso de abril interrumpe la mejora observada en marzo y deja abierta la incógnita sobre la velocidad que tendrá la recuperación durante el segundo trimestre.

El desempeño sectorial también evidencia una recuperación cada vez más heterogénea. Mientras las actividades vinculadas al complejo agroexportador y a la minería sostienen el crecimiento, la industria y el consumo continúan mostrando un comportamiento más débil, condicionando la expansión del nivel general.

La mirada de Caputo

El ministro Luis Caputo sigue haciendo malabares para no admitir los datos negativos. Este lunes (29/06), el INdEC informó que la actividad económica cayó 1,5% en abril comparado con el mes previo. Optimista, Toto decidió enfocarse en lo positivo: “el EMAE creció 2,1% en el primer cuatrimestre en relación a igual período de 2025″.

El ministro prefirió no hacer foco en la caída contra marzo sino focalizarse en la comparación interanual de los primeros cuatro meses del año. Hay que sostener el relato…

El problema está en que sectores que habían registrado un repunte en marzo, en la comparación interanual, volvieron a registrar variaciones negativas en abril. Tal es el caso de Construcción, que ahora cayó 1,8%; del Comercio mayorista, minorista y reparaciones que pasó de +4,2% a -3,2%; e Industria manufacturera de +5,2% a -2,9%.

El próximo dato del EMAE, correspondiente a mayo de 2026, será publicado por el INDEC el 22 de julio y permitirá evaluar si la caída mensual de abril respondió a un ajuste transitorio o marca el inicio de una desaceleración más persistente de la actividad económica.