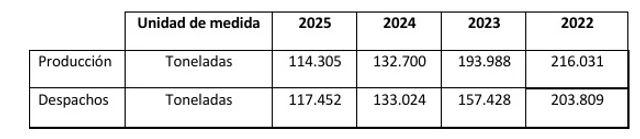

La crisis textil se profundiza: la producción cayó 33% y el impacto ya se ve en locales vacíos

La industria textil argentina atraviesa uno de sus momentos más críticos: en febrero, la producción se desplomó un 33% interanual y acumula una caída del 36% frente a 2023, mientras el deterioro ya se traslada al tejido urbano con un fuerte aumento de locales vacíos en los principales corredores comerciales. El dato, difundido por la Fundación ProTejer, no solo refleja una crisis sectorial sino que expone una tensión de fondo en la política económica: ¿hasta dónde puede sostener el Gobierno la apertura importadora y el ajuste del consumo sin erosionar el entramado productivo?

El fenómeno deja de ser estadístico y se vuelve visible. Con más de dos años de caída de la actividad, la industria no logra encontrar un piso y comienza a impactar en empleo, empresas y comercio minorista.

Capacidad ociosa, importaciones y caída del consumo

El retroceso se inscribe en un escenario de múltiples presiones. Por un lado, el consumo interno se retrae: los hogares reasignan ingresos hacia servicios básicos y recortan gastos en indumentaria. Por otro, el frente externo gana peso. Las importaciones de ropa crecieron 185% en cantidades durante 2025 y se mantienen elevadas en 2026, impulsadas por el modelo de fast fashion, que introduce productos a bajo costo.

A ese esquema se suma la apreciación del tipo de cambio y el aumento de compras en el exterior. Las adquisiciones vía courier, por ejemplo, saltaron 274% el año pasado, consolidando un canal alternativo que compite directamente con la producción local.

El resultado es una estructura productiva con niveles de utilización mínimos: entre 2024 y 2025, 6 de cada 10 máquinas textiles permanecieron paradas, proporción que en los últimos meses llegó a 7 sobre 10. La industria no solo produce menos, sino que directamente deja de operar parte de su capacidad instalada.

El impacto también se mide en términos estructurales. Entre fines de 2023 y diciembre de 2025 se destruyeron más de 20.700 puestos de trabajo registrados y cerraron más de 650 empresas, lo que implica una caída del 17% en el empleo y del 11% en los establecimientos productivos.

De la fábrica al mostrador: el ajuste se traslada a la calle

La contracción ya se traduce en una postal concreta: persianas bajas en zonas históricas de venta de indumentaria. Según la Cámara Argentina de Comercio y Servicios, en el primer bimestre de 2026 se contabilizaron 284 locales vacíos, en alquiler o en venta en la Ciudad de Buenos Aires, con un aumento del 38,5% interanual y del 43,4% frente al bimestre previo.

El dato más revelador es la dinámica de oferta: los locales en alquiler crecieron 158,8% interanual, señal de negocios que no logran sostenerse.

El fenómeno se concentra en corredores emblemáticos. Sobre la avenida Cabildo, los locales vacíos aumentaron 177,8% en el primer bimestre respecto al mismo período de 2025. En la avenida Avellaneda, uno de los polos textiles más importantes del país, el incremento fue del 160%, en un contexto de menor circulación y caída de ventas.

Otras arterias comerciales también muestran deterioro, aunque con menor intensidad: Corrientes registra 68 locales vacíos, Rivadavia 63 y Santa Fe 58. La tendencia es transversal y evidencia un cambio en la dinámica comercial: menos consumo, mayores costos y márgenes cada vez más ajustados.

Apertura, consumo y presión sobre la industria

El cuadro plantea un reordenamiento de intereses. La apertura importadora y el acceso a bienes más baratos benefician al consumidor en el corto plazo, pero presionan sobre la industria local, que pierde competitividad y escala.

Al mismo tiempo, la caída del consumo limita cualquier posibilidad de recomposición interna. Sin demanda, el sector no logra absorber el impacto externo ni sostener su estructura productiva. El resultado es un círculo donde producción, empleo y ventas se retroalimentan en descenso.

En términos de política económica, la tensión es evidente: sostener precios bajos vía importaciones o preservar el entramado industrial. Por ahora, los datos muestran que el ajuste recae con mayor fuerza sobre la producción local.