El aserradero ASECOR de Virasoro paga salarios con vales y expone el deterioro del sector

Un aserradero ubicado en Gobernador Virasoro comenzó a pagar parte de los salarios con vales, en un contexto de atraso en los haberes y caída del consumo interno que ya había sido advertido por referentes del sector. La situación, que surge del testimonio directo de trabajadores de la firma ASECOR, introduce un dato incómodo para la política productiva regional: cuando una actividad estratégica como la forestoindustria recurre a mecanismos informales de pago, la discusión deja de ser sectorial y pasa a ser estructural.

El hecho ocurre en una provincia que, junto a Misiones, concentra buena parte del complejo maderero del país. Y aparece en un momento donde el discurso público todavía apuesta a la expansión industrial basada en recursos forestales. La pregunta se vuelve inevitable: ¿se trata de un caso puntual de crisis empresaria o de una señal temprana de un ajuste más profundo en la cadena?

Un síntoma que desborda lo laboral

La situación en ASECOR se conoció a partir de testimonios difundidos por el portal Corrientes Hoy de trabajadores, quienes aseguran que “hace meses” no perciben sus salarios en efectivo y que, ante la falta de alternativas, aceptan vales para adquirir mercadería. La práctica no solo implica un deterioro directo del ingreso, sino que también tensiona los marcos regulatorios laborales vigentes.

El dato no es menor: el pago en vales remite a esquemas que históricamente fueron cuestionados por desnaturalizar la relación laboral formal. En términos concretos, limita la capacidad de los trabajadores para decidir sobre su consumo, reduce liquidez en economías locales y desdibuja la trazabilidad del salario.

El contexto empresarial tampoco es ajeno. Según se indicó, la firma tendría entre sus socios a una referente del sector maderero que recientemente había advertido sobre la crisis derivada de la caída del consumo interno. Esa lectura sectorial ahora encuentra una expresión concreta en el territorio.

Marco productivo: una cadena estratégica bajo presión

La industria maderera en la región se apoya en un esquema integrado que va desde la producción forestal hasta la industrialización y exportación. Sin embargo, el eslabón industrial —especialmente los aserraderos— suele ser el más expuesto a variaciones en la demanda y a los costos operativos.

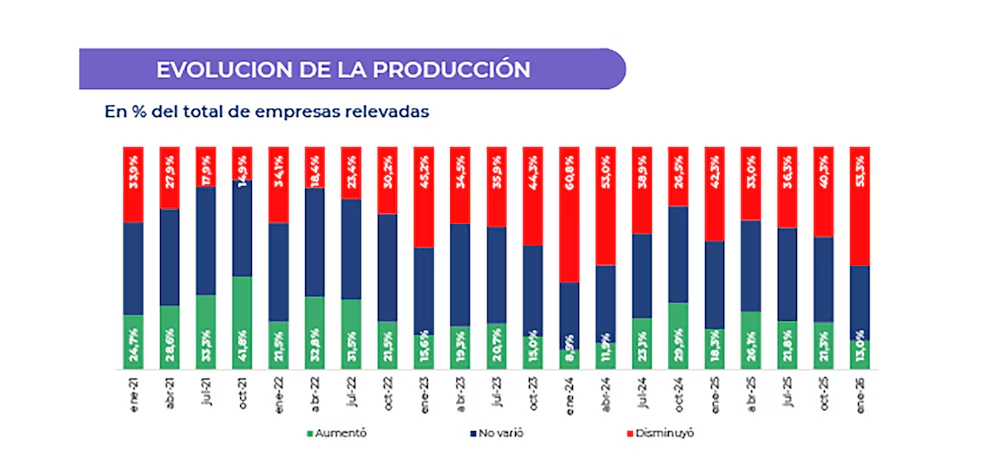

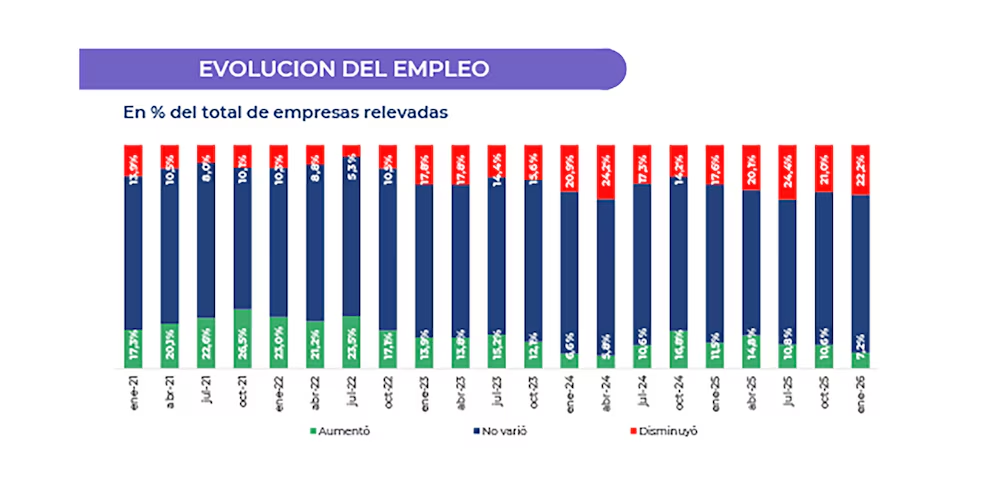

Cuando el consumo interno se retrae, el impacto se traslada rápidamente a la actividad de transformación. En ese escenario, las empresas con menor espalda financiera enfrentan tensiones de liquidez que terminan trasladándose a la variable más sensible: el salario.

El caso de ASECOR se inscribe en esa lógica. No aparece como una decisión aislada, sino como la consecuencia de un desequilibrio económico que todavía no encuentra mecanismos de compensación. Y que, además, convive con un escenario donde otras provincias impulsan inversiones forestales de gran escala, buscando posicionar al sector como motor exportador.

Correlación de fuerzas: entre la crisis empresarial y la respuesta estatal

El episodio deja expuesta una zona gris en la articulación entre el sector privado y el Estado. Por un lado, la forestoindustria continúa siendo presentada como un eje de desarrollo regional. Por otro, emergen situaciones que cuestionan la sostenibilidad de ese modelo en el corto plazo.

En términos de poder, el caso coloca en tensión a varios actores: Empresas del sector, que advierten sobre la caída del consumo y la necesidad de sostener la actividad. Trabajadores, que quedan atrapados en esquemas informales para sostener ingresos. Estado, que enfrenta el desafío de garantizar condiciones laborales sin desarticular la producción.

La aparición de pagos en vales no solo afecta a los empleados involucrados. También introduce ruido en el conjunto de la cadena, porque puede anticipar conflictos laborales, inspecciones o incluso intervenciones regulatorias si la situación escala.

Además, impacta indirectamente en la economía regional: menos ingreso líquido implica menor circulación de dinero en comercios locales, lo que retroalimenta la caída del consumo que originó el problema.

Un escenario abierto: señales a monitorear

El caso ASECOR no define por sí solo el rumbo del sector maderero, pero sí funciona como indicador temprano. Sobre todo en un contexto donde la política económica nacional apuesta a la generación de divisas a través de complejos productivos como el forestal.

En las próximas semanas habrá variables clave a observar: Si la situación se replica en otras empresas del sector. Si aparecen respuestas institucionales para regularizar los pagos. Si el mercado interno muestra señales de recuperación o profundiza su retracción.

También quedará bajo análisis la capacidad del sistema productivo para absorber shocks de demanda sin trasladarlos directamente al empleo. Porque, en definitiva, el equilibrio entre competitividad y condiciones laborales sigue siendo uno de los puntos más sensibles de la agenda industrial.

Por ahora, el episodio en Virasoro pone en evidencia que, detrás de los grandes anuncios de inversión, la realidad cotidiana de algunas empresas empieza a mostrar fisuras que todavía no encuentran respuesta clara.