Brecha de expectativas: empresas optimistas, talento cauteloso

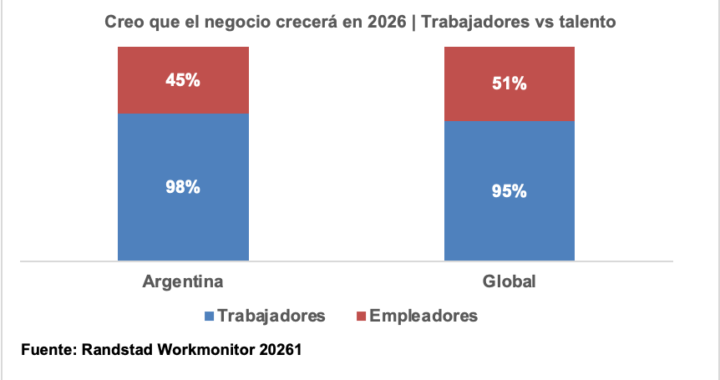

Randstad, la compañía de talento líder a nivel global, presentó nuevos resultados de la edición 2026 del Workmonitor, un estudio que releva las expectativas, estados de ánimo y comportamiento de los trabajadores a partir de una encuesta a 26.824 personas en 35 países, incluida Argentina. En medio de un contexto de volatilidad económica global, los datos del relevamiento muestran una brecha de expectativas entre los trabajadores y las organizaciones. En este sentido, mientras el 98% de los empleadores en Argentina confía en que su negocio crecerá durante el próximo año, solo el 45% de los trabajadores del país comparte ese optimismo, una diferencia que refleja la presión que atraviesa el talento en un entorno de cambios cada vez más desafiante.

Al comparar estos resultados con los del promedio de los 35 países donde se realiza el estudio, se observa que el optimismo de los empleadores argentinos supera la media global del 95% de las empresas que espera crecimiento del negocio. En contraste, la confianza del talento local se ubica por debajo del promedio global, que alcanza al 51%, lo que pone de manifiesto una brecha de percepciones que desafía a las organizaciones a reforzar la comunicación, el liderazgo y las estrategias de acompañamiento al talento.

Este escenario se da en paralelo a un contexto de creciente impacto de la Inteligencia Artificial (IA) en el mercado laboral. En este sentido, la IA aparece como uno de los principales motores de adaptación frente a la expectativa de crecimiento que muestran las organizaciones. En el país, el 63% del talento considera que la IA ayuda a mejorar su productividad, en línea con el promedio global (62%), mientras que el 63% de los empleadores comparte esta visión, superando ampliamente el promedio global de empresas que perciben este impacto (54%). Además, el 73% de los trabajadores argentinos se siente confiado en su capacidad para usar la tecnología más reciente, por encima del promedio global (69%), lo que da cuenta de una adopción activa y pragmática de la IA en el trabajo.

En cuanto al alcance de esta transformación, el 65% de los empleadores en Argentina estima que la inteligencia artificial impactará en una alta proporción de las tareas laborales, una percepción que es compartida por el 52% de los trabajadores locales, en niveles muy similares a los registros de la media global. A su vez, solo el 44% de los trabajadores cree que la adopción de la IA beneficiará principalmente a las empresas y no a las personas, un valor inferior al promedio global (47%), lo que refuerza una mirada menos defensiva frente al avance tecnológico.

Sobre estos datos, Andrea Avila, CEO de Randstad para Argentina, Chile, México y Uruguay, afirmó: “Los resultados de este año del Workmonitor muestran que los mercados laborales están sometidos a una enorme presión en todo el mundo, y Argentina no es la excepción. Mientras las empresas mantienen una fuerte expectativa de crecimiento para el nuevo año, los trabajadores tienen una visión menos optimista y prevén un contexto más desafiante. En este escenario, la inteligencia artificial, el liderazgo cercano y la capacidad de adaptación se vuelven factores clave para reducir brechas, fortalecer la confianza y sostener el crecimiento a largo plazo”, y agregó: “Frente a un proceso de adaptación profunda que está atravesando el mundo del trabajo, solo cuando las empresas y el talento están en sintonía se puede lograr un crecimiento sostenible”.

Sobre el Randstad Workmonitor

El Workmonitor es un relevamiento que realiza Randstad desde el año 2003. Actualmente se lleva a cabo en 35 países del mundo, entre Europa, Asia, América y Oceanía y analiza las expectativas, estados de ánimo y comportamientos de los trabajadores. La encuesta aborda cuestiones como la movilidad laboral, la satisfacción de los empleados y la motivación personal en relación al empleo, así como diversas temáticas vinculadas al mundo del trabajo en las organizaciones.

El estudio se llevó a cabo a través de un cuestionario online sobre una muestra de 26.824 personas de ambos sexos, de entre 18 y 67 años que trabajan en posiciones remuneradas bajo relación de dependencia (no autónomos) más de 24 horas por semana. Asimismo, se relevó la opinión de 1.225 empleadores pertenecientes a los mismos 35 mercados.

El estudio de campo del Randstad Workmonitor fue realizado por Evalueserve, una firma global de investigación y análisis de mercado, sobre un universo de 752 trabajadores en Argentina, 750 en Chile, 752 en México y 300 en Uruguay.

Asimismo, Randstad Market Intelligence recopiló datos secundarios de más de 3 millones de ofertas de empleo.